16 min de lectura

Este informe analiza el mercado de transferencias IPv4 para 3º trimestre de 2023, basándose en transacciones completadas del marketplace de IPv4Center y registros oficiales de transferencias de los RIR.

Resumen Ejecutivo

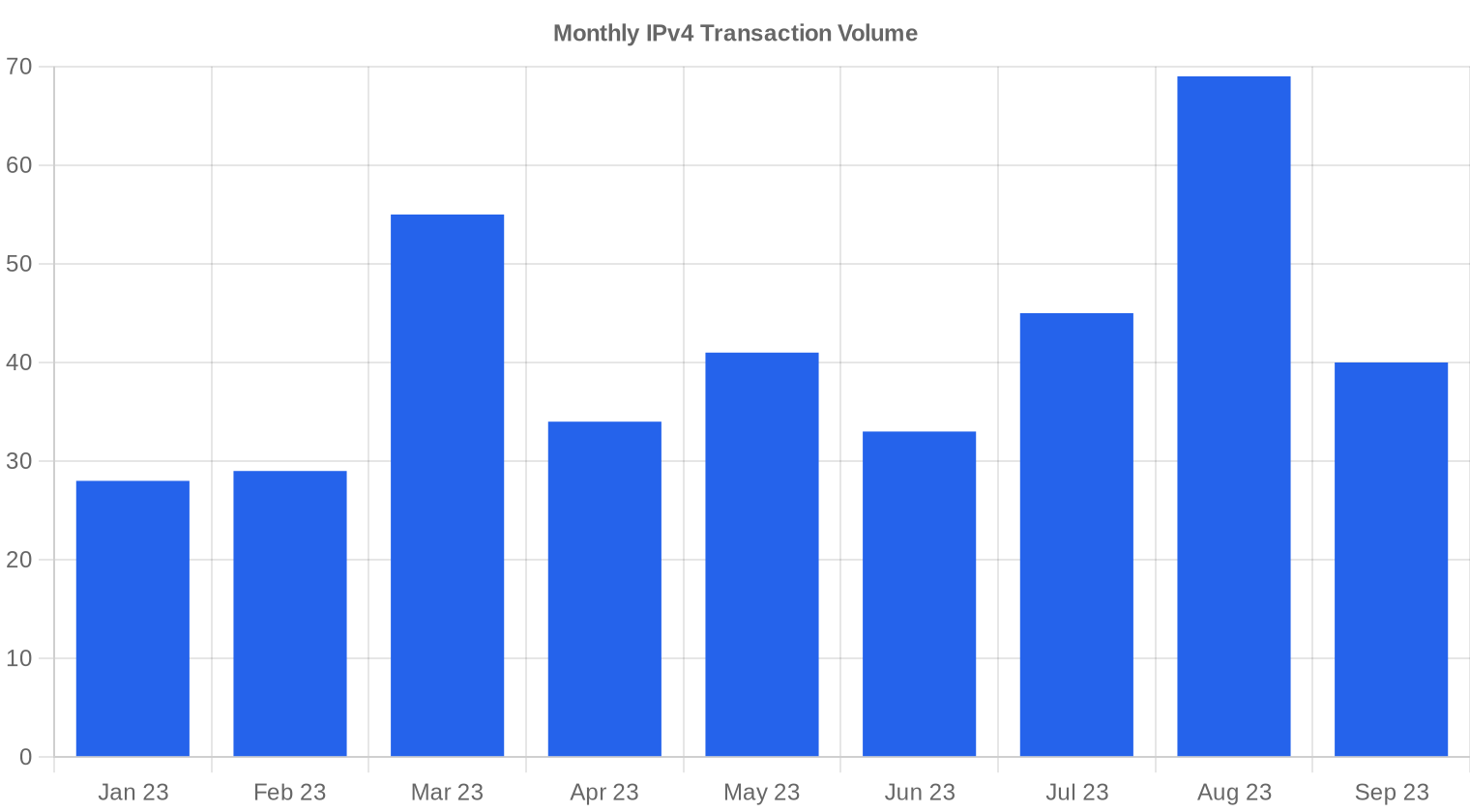

El tercer trimestre de 2023 cerró con 154 transacciones por un total de 293.888 direcciones IPv4 y un valor agregado de $11,01 millones. El precio medio se ubicó en $36,29 por IP, una caída de 5,8% frente a los $38,53 del segundo trimestre. La mediana de $36 confirma que la distribución está relativamente centrada, sin grandes distorsiones por operaciones atípicas. El rango de precios osciló entre $29 y $50 por IP. A pesar de la presión bajista en precio, el volumen de operaciones creció un 42,6% respecto del trimestre anterior — una divergencia que merece atención y que sugiere que los compradores están aprovechando la corrección para acumular inventario.Panorama del Mercado

| Transacciones | 154 |

| Direcciones IP Negociadas | 293.888 |

| Valor de Mercado Estimado | $11.008.701 |

| Precio Promedio / IP | $36,29 |

| Precio Mediano / IP | $36,00 |

| Transferencias RIR | 1.903 |

Dinámica de Precios

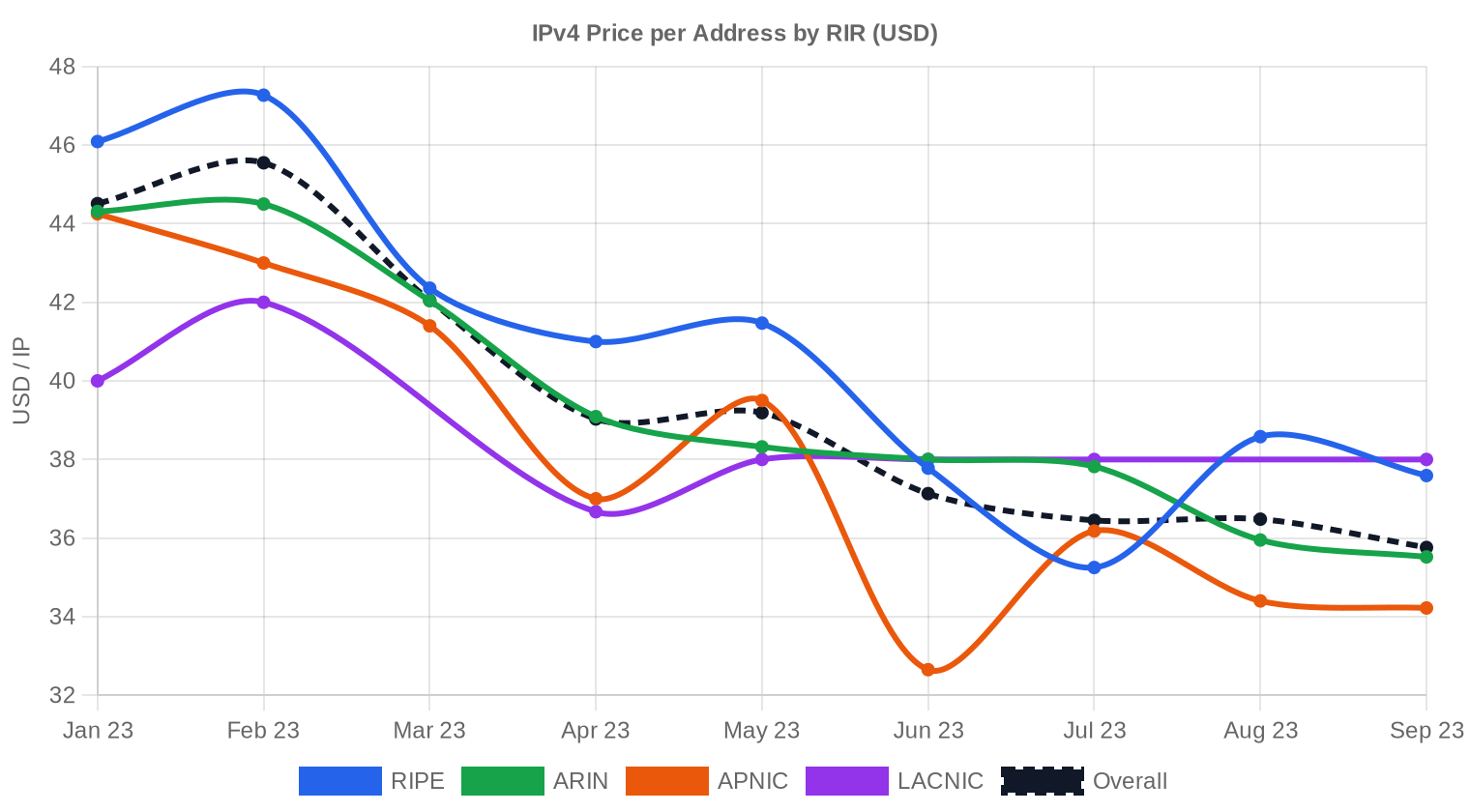

El precio medio retrocedió de $38,53 a $36,29 por IP, un descenso de 5,8% trimestral que extiende la tendencia correctiva que venimos observando desde los máximos de 2022. El piso del trimestre fue $29/IP, registrado en el espacio RIPE, mientras que el techo alcanzó $50/IP en una operación APNIC — un spread de $21 que refleja la heterogeneidad entre registros y tamaños de bloque. La mediana de $36 prácticamente coincide con el promedio, lo que indica que las transacciones extremas no están distorsionando la lectura general del mercado. La regresión de precios mantiene pendiente negativa: nuestro modelo proyecta $34,93 para octubre y $34,71 para cierre de año, lo que implica que el mercado aún no encontró un piso firme.

Precios por RIR

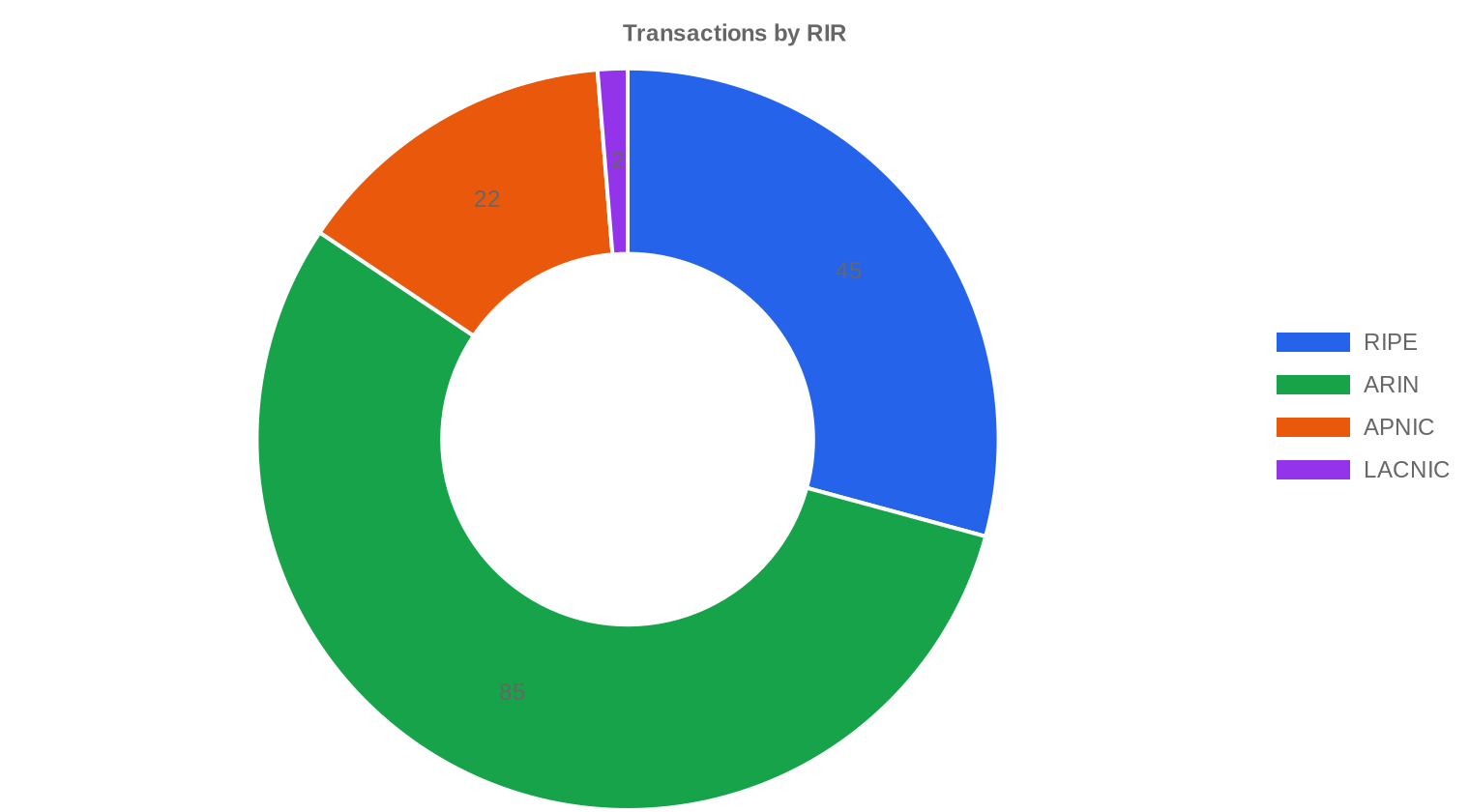

ARIN dominó el trimestre con el 55,2% del volumen total, acumulando 85 transacciones sobre 235.520 IPs a un precio medio de $36,22 — prácticamente alineado con el mercado global. ARIN: $36,22/IP en 85 transacciones (55,2% del volumen). RIPE: $36,98/IP en 45 transacciones; el piso de $29 y el techo de $47 muestran mayor dispersión interna, y la prima sobre ARIN se redujo a apenas $0,76 — la convergencia entre ambos registros se profundiza. APNIC: $34,97/IP en 22 transacciones, con un máximo de $50 que corresponde a un bloque pequeño de alta demanda en la región; la mediana de $33 es la más baja entre los tres registros principales. LACNIC: solo 2 operaciones, ambas a $38/IP exactos sobre 1.536 direcciones — el precio más alto por RIR este trimestre, aunque con una muestra insignificante que impide extraer conclusiones sólidas. AFRINIC: sin transacciones registradas, consistente con la parálisis regulatoria que atraviesa el registro africano.| RIR | Transacciones | Prom. $/IP | Mediana $/IP | IPs Negociadas | Transferencias RIR | Próximo Mes (proy.) | Fin de Año (proy.) |

|---|---|---|---|---|---|---|---|

| RIPE | 45 | $36,98 | $37,00 | 40.192 | 1.117 | $37,00 | $37,00 |

| ARIN | 85 | $36,22 | $36,50 | 235.520 | 786 | $34,50 | $34,00 |

| APNIC | 22 | $34,97 | $33,00 | 16.640 | 0 | $33,00 | $33,00 |

| LACNIC | 2 | $38,00 | $38,00 | 1.536 | 0 | $38,00 | $37,50 |

Volumen de Transacciones

Oferta y Tamaños de Bloque

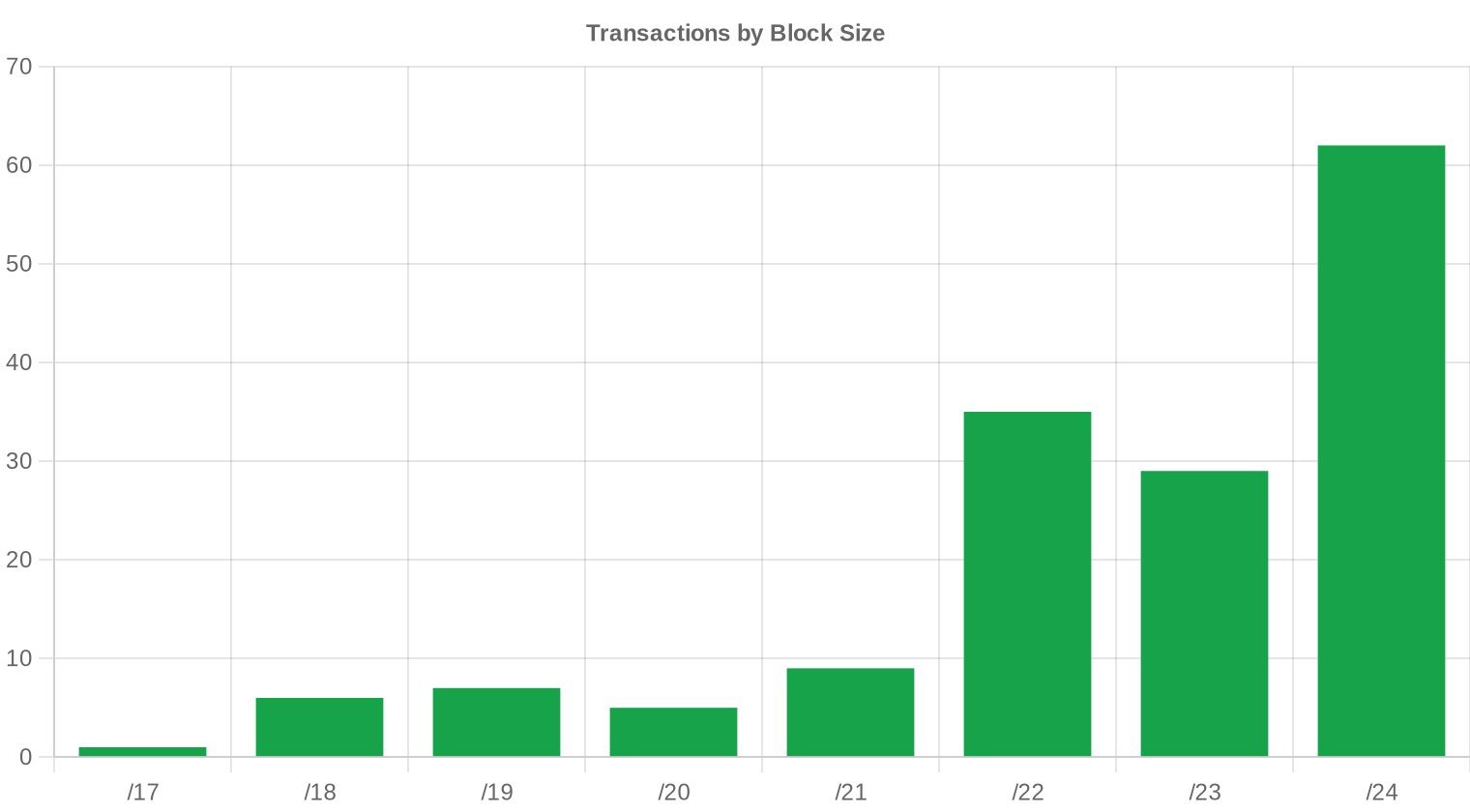

Los bloques /24 fueron los más transados del trimestre con 62 operaciones, representando el 40% del total de transacciones. Este predominio refleja la demanda estructural de compradores medianos — ISPs regionales y empresas de hosting — que buscan el bloque mínimo ruteable en BGP sin comprometer capital excesivo. El tamaño promedio de operación subió a 71.485 IPs desde 60.602 en el 2T, señal de que algunos compradores institucionales están cerrando bloques más grandes aprovechando la corrección de precios.

Actividad Geográfica

Los datos de este trimestre no desglosan distribución geográfica por país. La actividad por RIR sugiere que Norteamérica (ARIN) y Europa (RIPE) siguen concentrando más del 84% del volumen transado, con Asia-Pacífico en un distante tercer lugar.Actividad de Transferencias

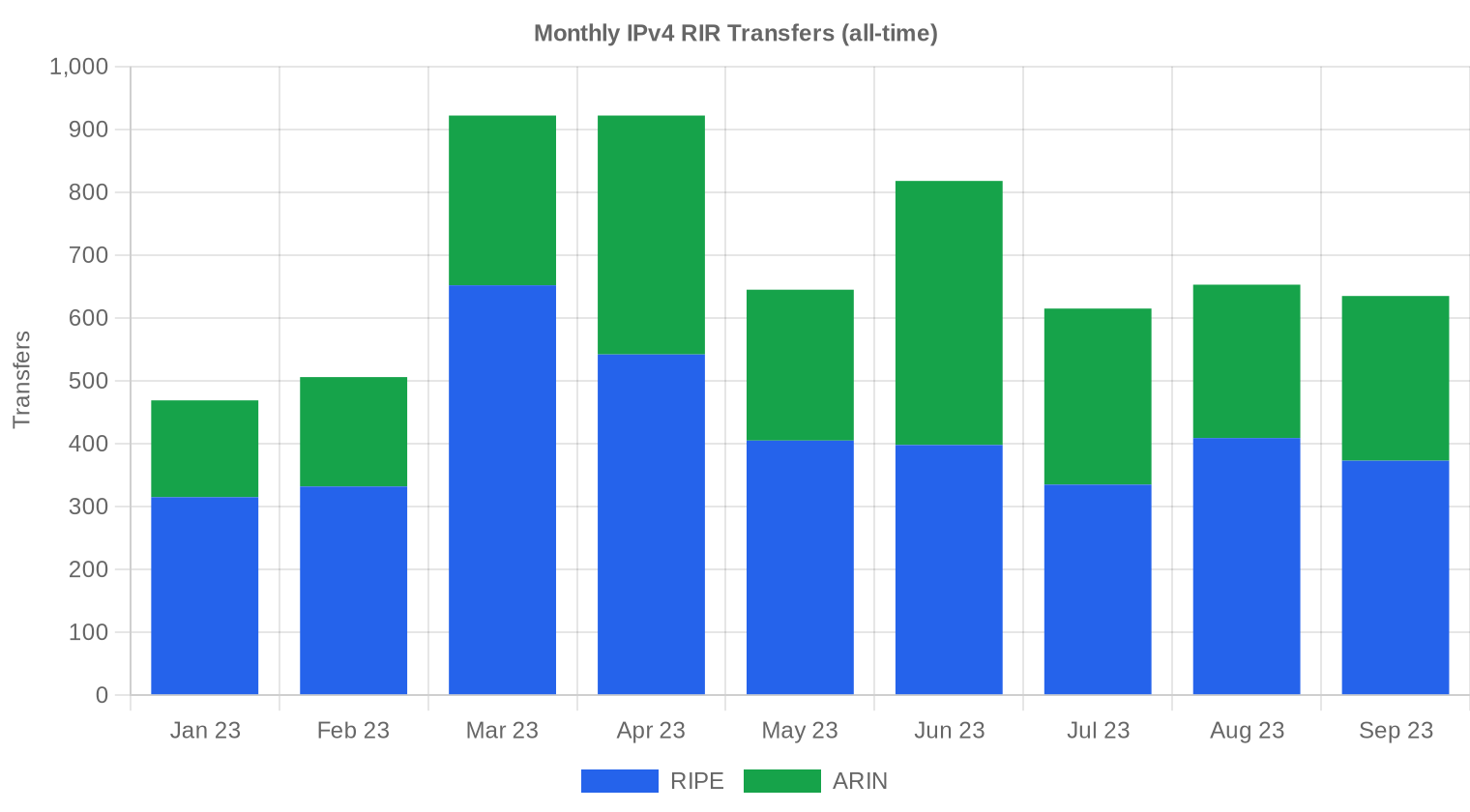

Los registros oficiales contabilizaron 1.903 transferencias inter-organización durante el trimestre. RIPE lideró con 1.117 transferencias (58,7% del total), muy por encima de las 786 de ARIN. APNIC, LACNIC y AFRINIC no reportaron transferencias formales en el período — en el caso de APNIC, esto no implica ausencia de mercado sino diferencias en la metodología de registro.Tendencias de Transferencias a Largo Plazo

En los últimos 9 meses acumulamos 6.185 transferencias totales, con un pico en marzo de 2023 que coincidió con el cierre fiscal de muchas corporaciones del hemisferio norte. RIPE concentra el 60,8% del volumen histórico de transferencias contra el 39,2% de ARIN, una proporción que se ha mantenido estable. La actividad del 3T, con 1.903 transferencias, está en línea con el promedio trimestral implícito de los últimos tres trimestres.| RIR | Transferencias RIR |

|---|---|

| RIPE | 3.761 |

| ARIN | 2.424 |

| Transferencias RIR | 6.185 |

Perspectivas y Previsión

Pronosticando cada banda de tamaño de bloque y cada RIR por separado con nuestro modelo de IA:

Se proyecta que el precio promedio por IP alcance $34,71 para diciembre de 2023, con una estimación de $34,93 por IP para el próximo mes.

- RIPE: proyectado en $37,00 por IP el próximo mes, con tendencia hacia $37,00 para diciembre de 2023.

- ARIN: proyectado en $34,50 por IP el próximo mes, con tendencia hacia $34,00 para diciembre de 2023.

- APNIC: proyectado en $33,00 por IP el próximo mes, con tendencia hacia $33,00 para diciembre de 2023.

- LACNIC: proyectado en $38,00 por IP el próximo mes, con tendencia hacia $37,50 para diciembre de 2023.

- AFRINIC: datos insuficientes para un pronóstico fiable.

Pronóstico por Tamaño de Bloque

| Bloque | Actual $/IP | Próximo Mes | Fin de Año | Confianza |

|---|---|---|---|---|

| /24 | $36,00 | $35,50 (-1,4%) | $35,00 (-2,8%) | media |

| /23 | $33,50 | $33,00 (-1,5%) | $32,00 (-4,5%) | media |

| /22 | $34,00 | $34,00 (0,0%) | $34,50 (+1,5%) | media |

| /21 | $38,00 | $37,00 (-2,6%) | $37,00 (-2,6%) | baja |

| /20 | $36,00 | $36,00 (0,0%) | $36,50 (+1,4%) | baja |

| /19 | $37,50 | $37,00 (-1,3%) | $37,50 (0,0%) | baja |

| /18-/16 | $36,00 | $36,00 (0,0%) | $36,50 (+1,4%) | baja |

| /15-up | $51,50 | $50,00 (-2,9%) | $51,00 (-1,0%) | baja |

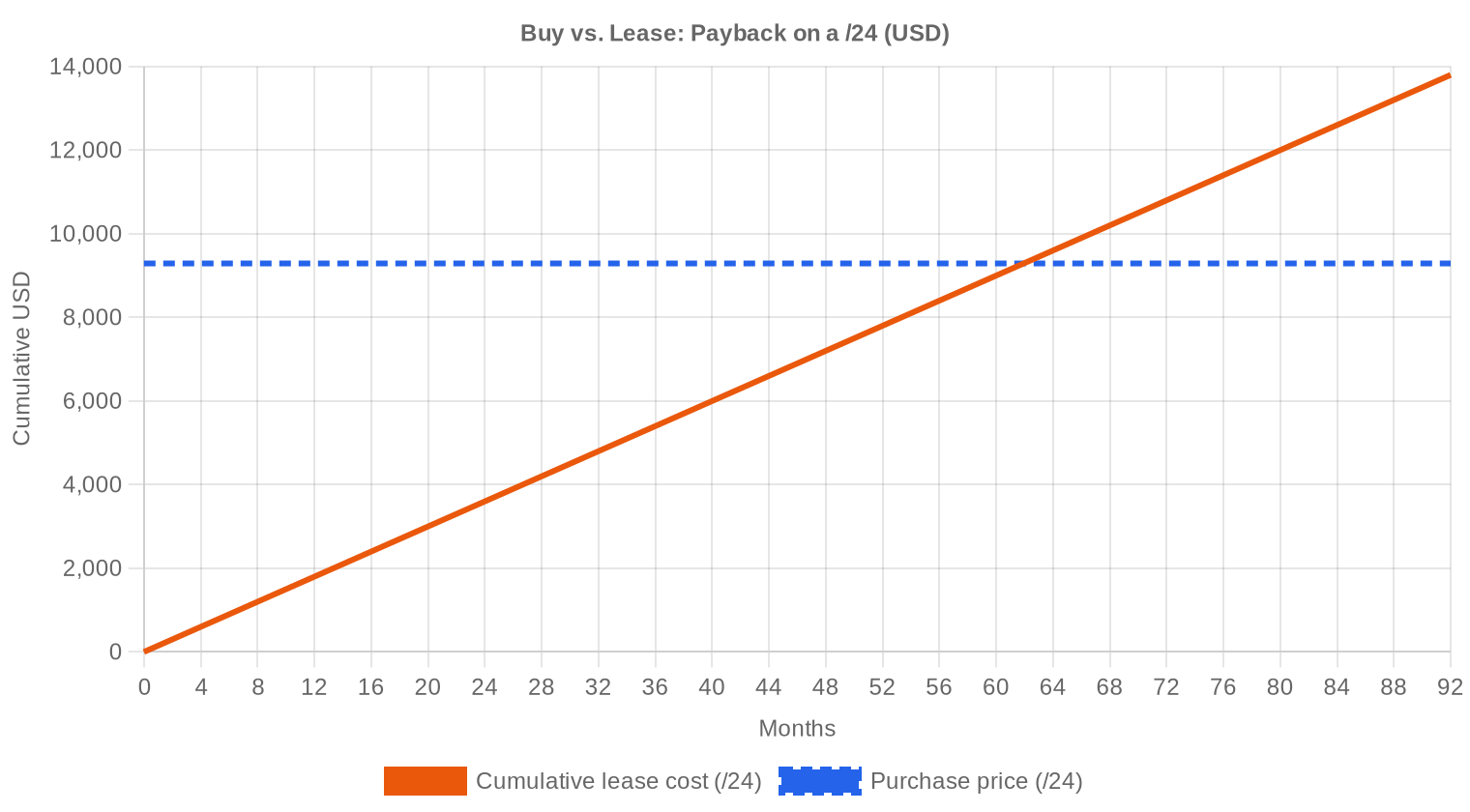

Opinión del Editor: ¿Comprar o Arrendar?

El análisis de amortización arroja un dato claro: al precio actual de compra de $36,29/IP y un leasing mensual de $0,5859/IP, el punto de equilibrio se alcanza en 61,9 meses — poco más de 5 años. Para cualquier organización que planee utilizar sus direcciones por más de 5 años, la compra sigue siendo la mejor opción financiera. El rendimiento anualizado implícito del leasing es del 19,4%, un retorno que convierte al IPv4 en uno de los activos de infraestructura digital más rentables para quien posee bloques. Un /24 comprado a $9.290 genera $150 mensuales en leasing — $1.800 anuales. Con precios a la baja, el punto de equilibrio se acorta aún más si el comprador cierra hoy y los precios de leasing se mantienen. Nuestra recomendación para este trimestre: comprar. Las condiciones de precio deprimido y volumen creciente son exactamente la combinación que los compradores institucionales buscan.| /24 Precio de compra | $9.290 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 61,9 mes (5,2 año) |

| Rentabilidad bruta anual | 19,4% |

Qué Significa Esto para Usted

Compradores: El 3T ofrece el mejor punto de entrada en al menos 12 meses. Con el precio medio en $36,29 y la tendencia apuntando a $34,71 para fin de año, quien necesite IPs debería cerrar operaciones ahora o esperar máximo uno o dos meses más. El riesgo de esperar demasiado es que el volumen del 42,6% sugiere que otros compradores ya están acumulando.Vendedores: La presión bajista no ha terminado. Si tienen bloques que no planean usar, la ventana de venta se cierra gradualmente. Un bloque ARIN que hoy se vende a $36,22 podría cotizar a $34 en diciembre. El costo de oportunidad de mantener inventario sin monetizar se mide en 19,4% anual de rendimiento implícito por leasing.

Arrendadores: El leasing sigue siendo atractivo a $0,5859/IP mensual para horizontes cortos. Cualquier necesidad menor a 5 años se cubre mejor con leasing. Para operaciones de prueba, lanzamientos regionales o proyectos con fecha de expiración, el leasing evita la exposición a la depreciación del activo.

Titulares de bloques: Quien tenga IPs sin utilizar está sentado sobre un activo que rinde 19,4% anual vía leasing. El mercado está líquido — 154 transacciones en el trimestre lo demuestran. Monetizar bloques ociosos debería ser prioridad.

Explore bloques IPv4 verificadosVender IPv4 →

Liste sus bloques con transferencia gestionadaArrendar IPv4 →

Capacidad flexible a corto plazoAlquilar IPv4 →

Convierta bloques inactivos en ingresos

Precios IPv4 por Tamaño de Bloque

Los /24 siguen cotizando con prima significativa por IP dada su condición de bloque mínimo BGP-anunciable; el promedio de mercado de $36,29 se aplica de forma bastante uniforme, pero los /24 individuales tienden a transarse en el extremo superior del rango, acercándose a los $40-47 en RIPE y $40-48 en ARIN. Conforme se escala a /20 o /16, el descuento por volumen aplica y los precios convergen hacia $30-33 por IP — un diferencial de 25-30% que refleja la mayor liquidez y demanda fragmentada en el segmento pequeño.| Bloque | IPs | Compra: /IP | Compra: Total | Alquiler: /IP/mes | Alquiler: Mensual |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historia del Precio IPv4: 2011–2026

El mercado de IPv4 arrancó su fase comercial en 2011 tras el agotamiento de IANA, con precios iniciales por debajo de $10/IP. El pico reciente se alcanzó entre finales de 2021 y mediados de 2022, cuando los promedios superaron los $50/IP impulsados por la demanda pospandemia y la expansión agresiva de infraestructura cloud. El anuncio de AWS de cobrar $3,60 anuales por IP pública elástica a partir de febrero de 2024 ya está generando un efecto anticipatorio: empresas están optimizando su uso de IPs, lo que reduce la presión de demanda marginal. El mercado ahora opera en una fase de normalización, con precios que retrocedieron aproximadamente 30% desde los máximos.| Año | ~Precio/IP | Evento Clave |

|---|---|---|

| 2011 | $7–12 | Pool libre de IANA agotado; acuerdo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC alcanza último /8; inicia asignación solo de /22 |

| 2014 | $10–15 | Pool libre de LACNIC agotado |

| 2015 | $8–15 | Pool libre de ARIN agotado |

| 2017–18 | $12–18 | Crece el mercado de leasing; aumenta la demanda cloud |

| 2019 | $18–24 | RIPE NCC agota el pool restante |

| 2021–22 | $50–60+ | Pico pospandemia; expansión de hyperscalers |

| 2024 | $35–52 | Cargo AWS IPv4 ($0,005/IP/h); corrección de bloques grandes |

| 2025–26 | $18–45 | Bifurcación del mercado; /16 por debajo de $20 por primera vez desde 2019 |

Estructura del Mercado: Quién Compra y Quién Vende

El lado comprador está liderado por proveedores de hosting, ISPs medianos y empresas de infraestructura cloud que necesitan bloques para despliegues regionales. Del lado vendedor, la oferta proviene principalmente de instituciones legadas — universidades, agencias gubernamentales, corporaciones que recibieron asignaciones generosas en los años 90 y ahora están dispuestas a monetizar. Las quiebras y reestructuraciones corporativas siguen siendo una fuente menor pero constante de inventario.IPv4 frente a Otras Clases de Activos

Con un rendimiento anualizado implícito de 19,4% vía leasing, el IPv4 supera ampliamente a los bonos del Tesoro estadounidense (que rinden en torno al 5% en 2023), al inmobiliario residencial (cap rates del 4-6%) y compite con el rendimiento histórico de la renta variable (8-10% anualizado). La ventaja adicional es la baja correlación con activos financieros tradicionales y la ausencia de costos de mantenimiento físico. El riesgo principal sigue siendo la eventual transición a IPv6, aunque el horizonte temporal de esa transición se mide en décadas, no en años.| Clase de Activo | Rendimiento Típico | Liquidez | Riesgo Principal |

|---|---|---|---|

| IPv4 | 19,4% | Moderada | Adopción IPv6, calidad del bloque |

| Inmuebles Comerciales | 5–8% | Baja | Vacancia, ciclo de tasas |

| Bonos Grado Inversión | 4–5% | Alta | Duración, riesgo crediticio |

| S&P 500 | ~1,3% | Alta | Volatilidad del mercado |

| Money Market / T-Bills | ~4–5% | Alta | Cambios en el ciclo de tasas |

IPv6 y por qué IPv4 Sigue Siendo Esencial

La adopción de IPv6 a nivel global ronda el 40% en tráfico de usuarios finales según Google, pero la adopción en infraestructura empresarial y datacenter es significativamente menor. La coexistencia dual-stack será la norma durante al menos 10-15 años más, y múltiples servicios críticos — VPNs corporativas, sistemas legacy, equipos IoT industriales — siguen dependiendo exclusivamente de IPv4. El mercado secundario de IPv4 no enfrenta un riesgo existencial en el horizonte previsible.Demanda de Infraestructura IA y Cloud

La construcción de clusters de entrenamiento de IA y granjas de inferencia está generando demanda incremental de IPv4, particularmente en bloques medianos (/20 a /18) para despliegues en datacenters de alta densidad. Los proveedores de GPU-as-a-Service necesitan IPs públicas para endpoints de API, balanceadores de carga y nodos de distribución de modelos. Este segmento aún es marginal en términos de volumen total, pero crece rápidamente y es price-insensitive — están dispuestos a pagar prima por disponibilidad inmediata.Qué Determina el Valor de un Bloque IPv4

La valoración de un bloque depende de múltiples factores más allá del tamaño. La limpieza reputacional — ausencia de registros en listas negras de spam (Spamhaus, SORBS) — puede representar un descuento de 10-15% si el bloque está contaminado. La antigüedad de asignación, el RIR de origen (ARIN y RIPE son los más líquidos) y la facilidad de transferencia también pesan. Bloques con historial de uso legítimo y documentación clara de cadena de custodia cierran más rápido y a mejor precio.Vender o Arrendar: Marco de Decisión

En un mercado bajista como el actual, el leasing es una alternativa inteligente para titulares que creen que los precios se recuperarán: mantienen la propiedad del activo mientras generan flujo de caja mensual a tasas que hoy equivalen al 19,4% anual. La venta tiene sentido cuando el titular necesita liquidez inmediata, cuando el bloque tiene riesgo de deterioro reputacional, o cuando la expectativa es que los precios sigan cayendo. Con proyecciones apuntando a $34,71 para diciembre, vender hoy a $36,29 captura un diferencial de 4,6% que se erosionaría en dos meses.| /24 Precio de compra | $9.290 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 61,9 mes (5,2 año) |

| Rentabilidad bruta anual | 19,4% |

Restricción de Transferencia de 24 Meses del RIPE NCC

La regla de retención de 24 meses de RIPE NCC sigue actuando como un freno artificial a la oferta en el mercado europeo. Quien adquiere un bloque RIPE no puede revenderlo antes de cumplir dos años de titularidad, lo que reduce la especulación pero también la liquidez. Este mecanismo explica parcialmente por qué RIPE cotiza a $36,98 — $0,76 por encima de ARIN — pese a tener un volumen de transferencias oficiales 42% mayor: la oferta disponible para reventa está comprimida por el bloqueo temporal.Distribución por Tamaño de Transacción

El segmento de operaciones menores a $50.000 concentró 126 de las 154 transacciones (81,8%), pero solo $2,42 millones en valor — apenas el 22% del total. Las 13 operaciones en el rango de $250.000 a $1 millón acumularon $5,65 millones, más de la mitad del valor total del trimestre. El tamaño promedio de operación creció un 18% respecto del 2T, de $60.602 a $71.485, indicando que los compradores institucionales están ejecutando en bloques más grandes mientras los precios corrigen.Principales Países

Sin datos granulares por país para este trimestre, la distribución por RIR sirve como proxy: el 55,2% del volumen en ARIN apunta a EE.UU. y Canadá como los mercados más activos, seguidos de Europa (RIPE, 29,2%) y Asia-Pacífico (APNIC, 14,3%). LACNIC representó menos del 1,3% con apenas 2 transacciones — el mercado latinoamericano sigue siendo marginal en volumen absoluto, aunque los precios ahí ($38/IP) sugieren escasez relativa de oferta.Impacto del Programa BEAD

El programa BEAD de $42.400 millones para expansión de banda ancha rural en EE.UU. comenzará a generar demanda concreta de IPv4 conforme los ISPs que reciban fondos desplieguen nueva infraestructura a lo largo de 2024-2025. Los bloques más demandados serán /20 a /18, el tamaño típico para un ISP regional que atiende entre 4.000 y 16.000 suscriptores. El efecto sobre precios ARIN podría ser significativo a mediano plazo, particularmente si la demanda BEAD coincide con una estabilización del mercado general.Acumulación IPv4 de Hyperscalers

Amazon, Microsoft y Google controlan colectivamente millones de direcciones IPv4, y sus decisiones de política tienen impacto directo en el mercado. El cobro de AWS por IP pública a partir de febrero 2024 incentivará a sus clientes a devolver IPs no utilizadas, generando un efecto deflacionario modesto en la demanda. Por otro lado, los hiperescaladores raramente venden bloques — prefieren acumular y reasignar internamente — lo que significa que esas direcciones están efectivamente fuera del mercado secundario.Condiciones Macroeconómicas e Impacto en el Mercado

Las tasas de interés elevadas en EE.UU. y Europa encarecen el costo de oportunidad de mantener capital inmovilizado en activos como IPv4, pero simultáneamente el rendimiento de 19,4% sigue siendo atractivo en términos relativos. Los presupuestos de IT corporativos se han moderado tras dos años de expansión agresiva pospandemia, lo que reduce la demanda marginal de nuevas asignaciones. La ralentización económica general empuja a las organizaciones a optimizar infraestructura existente antes de adquirir nuevas IPs — un factor que contribuye a la corrección de precios.Metodología

Las cifras se basan en transacciones completadas del marketplace de IPv4Center y estadísticas de transferencias de los RIR. Los precios se expresan en dólares estadounidenses por dirección IP. Los pronósticos los produce un modelo de IA que analiza cada banda de tamaño de bloque y cada segmento RIR por separado (con medianas sin valores atípicos) junto con catalizadores de mercado conocidos; son estimaciones, no garantías.

Fuentes de Datos

- Hilco Streambank — Registros de transacciones de subasta completadas

- RIPE NCC — Estadísticas de transferencias inter-RIR e intra-RIR

- ARIN — Informes de transferencias de Norteamérica y datos de lista de espera

- APNIC — Registros de transferencias de Asia-Pacífico

- LACNIC — Datos de transferencias de América Latina y el Caribe

- IPv4Center.com — Datos propietarios de transacciones y precios de arrendamiento del marketplace

Este informe se genera automáticamente solo con fines informativos y no constituye asesoramiento financiero.

Preguntas Frecuentes

¿Cuál fue el precio promedio por dirección IPv4 durante el tercer trimestre de 2023?

El precio promedio se ubicó en USD 36,29 por IP, con una mediana de USD 36. El rango osciló entre un piso de USD 29 y un techo de USD 50, lo que refleja una dispersión moderada según tamaño de bloque y región.

¿Cuántas transacciones de compraventa se registraron en el Q3 2023 y qué volumen representan?

Se cerraron 154 operaciones que movilizaron 293.888 direcciones IPv4 por un valor agregado de USD 11,01 millones. El tamaño promedio por operación fue de aproximadamente 71.485 IPs, lo que indica presencia de bloques grandes en la muestra.

¿Qué RIR concentró la mayor actividad transaccional y por qué?

ARIN dominó con el 55,2% del total de transacciones (85 operaciones), moviendo 235.520 IPs por USD 8,88 millones. Esto responde a la profundidad del inventario heredado en Norteamérica y a un marco regulatorio de transferencias maduro que facilita las operaciones.

¿Por qué LACNIC registró los precios más altos del trimestre si apenas tuvo dos transacciones?

Las dos operaciones LACNIC se cerraron a USD 38 por IP — el promedio más alto entre todas las regiones. La escasez estructural de bloques disponibles en la región latinoamericana, combinada con restricciones regulatorias más estrictas para transferencias, genera una prima de escasez que presiona al alza los precios unitarios.

¿Cómo se compara el precio promedio de RIPE frente a ARIN y APNIC en este trimestre?

RIPE promedió USD 36,98 por IP (mediana de USD 37), ligeramente por encima de ARIN con USD 36,22 (mediana USD 36,50). APNIC fue la región más económica con un promedio de USD 34,97 y mediana de USD 33. La diferencia entre RIPE y APNIC alcanza los dos dólares por IP, relevante en bloques grandes.

¿Cuál fue el prefijo más negociado y qué indica eso sobre la composición del mercado?

El /24 fue el bloque más transado con 62 operaciones, lo que confirma que el grueso de la demanda proviene de operadores pequeños y medianos que necesitan un mínimo viable para enrutamiento BGP. Esto es consistente con el hecho de que 126 de las 154 transacciones cayeron en la franja de menos de USD 50.000.

¿Cuántas transferencias inter-RIR se procesaron en el trimestre y quién lideró?

Se registraron 1.903 transferencias totales (incluyendo intra e inter-RIR). RIPE encabezó con 1.117 transferencias procesadas, seguido por ARIN con 786. Ni APNIC, LACNIC ni AFRINIC reportaron volumen de transferencias en este período.

¿Es momento de comprar o de arrendar direcciones IPv4 con los precios del Q3 2023?

El análisis de amortización favorece la compra. A USD 36,29 por IP de compra versus USD 0,5859 mensuales de arriendo, el punto de equilibrio se alcanza en 61,9 meses — aproximadamente 5,2 años. Si el horizonte de uso supera ese plazo, la compra es financieramente superior. El rendimiento implícito del leasing es del 19,4% anual, lo que hace atractivo el negocio para quien vende y arrienda simultáneamente.

¿Cuánto cuesta arrendar un bloque /24 actualmente?

El arriendo de un /24 (256 IPs) se cotiza en aproximadamente USD 150 mensuales, equivalente a USD 0,5859 por IP al mes. En términos anuales, el costo por IP asciende a USD 7,03. La muestra para esta estimación incluye 44 contratos, concentrados en la región RIPE.

¿Qué errores comunes deben evitarse al comprar bloques IPv4 en el mercado actual?

El error más costoso es no verificar la reputación del bloque antes de cerrar: IPs en listas negras o con historial de spam pueden resultar inutilizables. También es un error frecuente pagar precios de mercado abierto por bloques grandes sin negociar descuento por volumen, y subestimar los plazos de transferencia que en ARIN pueden extenderse varias semanas.

¿Cuáles son los riesgos de invertir en IPv4 dado el avance de IPv6?

La adopción de IPv6 avanza, pero a un ritmo que no amenaza la demanda de IPv4 en el corto ni mediano plazo. El riesgo real no es una caída abrupta, sino una erosión gradual de precios — de hecho, nuestro pronóstico ya refleja una tendencia bajista del -0,28%. El horizonte de amortización de 5,2 años sigue siendo cómodo frente a las proyecciones de transición, pero quien compre hoy debe contemplar un escenario de depreciación moderada.

¿La tendencia de precios fue alcista o bajista en el Q3 2023?

La tendencia fue bajista, con una variación del -0,28% en el trimestre. El modelo de pronóstico proyecta un precio promedio de USD 34,93 para el mes siguiente y de USD 34,71 para cierre de 2023, lo que implica una corrección adicional de aproximadamente USD 1,58 desde el promedio actual.

¿Qué tan confiable es la proyección de precios para el cierre de 2023?

El modelo se califica como confiable (forecast_reliable = true) y estima un cierre de año en USD 34,71 por IP para diciembre de 2023. Esto representa una caída de alrededor del 4,4% respecto al promedio del Q3, consistente con la tendencia descendente observada y con la dinámica de oferta creciente en ARIN y RIPE.

¿Qué riesgos implica operar en la región AFRINIC en este momento?

AFRINIC registró cero transacciones y cero transferencias en el Q3 2023. La región atraviesa problemas de gobernanza institucional que generan incertidumbre regulatoria severa. Hasta que no se estabilice el marco normativo, operar con bloques AFRINIC implica riesgo de contraparte y de validez de las transferencias.

¿Cómo se distribuyeron las operaciones por tamaño de transacción?

El 81,8% de las operaciones (126 de 154) fueron inferiores a USD 50.000, representando solo USD 2,42 millones del valor total. En contraste, las 14 operaciones entre USD 50.000 y USD 250.000 sumaron USD 1,41 millones, las 13 entre USD 250.000 y USD 1 millón acumularon USD 5,65 millones, y una sola transacción superó el millón de dólares con USD 1,19 millones.

¿Por qué la operación más grande del trimestre apenas superó USD 1,19 millones si el volumen total fue de USD 11 millones?

El mercado del Q3 2023 se caracterizó por una distribución atomizada: muchas operaciones pequeñas y muy pocas de gran envergadura. La única transacción superior a USD 1 millón representó el 10,8% del valor total, mientras que las 13 operaciones en el rango de USD 250K-1M concentraron más de la mitad del valor. Es un mercado de flujo constante pero sin megaoperaciones transformadoras este trimestre.

¿Conviene comprar en APNIC aprovechando que tiene los precios más bajos?

APNIC promedió USD 34,97 por IP — unos dos dólares por debajo de RIPE — pero hay que considerar las restricciones: las políticas de transferencia de APNIC limitan quién puede recibir bloques y bajo qué condiciones. Además, el rango máximo observado fue de USD 50 (el más alto de cualquier RIR), lo que indica alta volatilidad dentro de la región. El ahorro unitario debe ponderarse contra la complejidad operativa.

¿Qué impacto tiene la tendencia bajista en la estrategia de leasing?

Una caída de precios comprime el valor del activo para quienes compran y arriendan. Si el precio baja a USD 34,71 a fin de año como se proyecta, el rendimiento del leasing mejora ligeramente para nuevos compradores (mayor yield sobre costo menor), pero quienes ya poseen inventario a precios más altos verán erosionado su margen. El rendimiento actual del 19,4% anual sigue siendo atractivo frente a alternativas de renta fija.

¿Qué papel juegan los /24 en la liquidez del mercado?

Los /24 representaron 62 de las 154 transacciones (40,3%), confirmándose como el instrumento más líquido del mercado IPv4. Son el bloque mínimo enrutable en BGP, lo que los convierte en el estándar de entrada para compradores pequeños. Su alta rotación funciona como referencia de precio, similar al papel de los bonos de corto plazo en renta fija.

¿Es un error esperar a que los precios bajen más antes de comprar?

Depende del horizonte. Si la necesidad operativa es inmediata, postergar la compra por una corrección esperada de USD 1-2 puede resultar más costoso que el ahorro potencial, considerando tiempos de transferencia y riesgo de disponibilidad de bloques específicos. La proyección a diciembre es USD 34,71, pero eso no garantiza disponibilidad del tamaño y región que se necesita al momento oportuno.

¿Cuánto representó RIPE en las transferencias totales a pesar de tener menos transacciones que ARIN?

RIPE procesó 1.117 de las 1.903 transferencias totales (58,7%), muy por encima de ARIN con 786 (41,3%). Esto refleja que en la región RIPE hay un volumen significativamente mayor de movimientos administrativos y transferencias intra-RIR que no necesariamente implican compraventa en mercado abierto, sino también reorganizaciones corporativas y fusiones.

¿Qué margen de negociación existe sobre el precio publicado en el mercado secundario?

Con un rango de USD 29 a USD 50 y un promedio de USD 36,29, el spread es de aproximadamente 58% entre el piso y el techo. En la práctica, bloques limpios y de prefijos grandes en ARIN se negocian cerca de la mediana (USD 36-37), mientras que bloques pequeños o con historial cuestionable pueden cerrar cerca del mínimo. Hay margen de negociación real, especialmente en operaciones superiores a USD 250.000.

¿Por qué no hubo actividad de mercado en AFRINIC ni en los registros de transferencias de LACNIC?

AFRINIC no registró ni una sola operación debido a la crisis institucional que paraliza su capacidad administrativa para procesar transferencias. LACNIC, aunque cerró 2 transacciones de venta, reportó cero transferencias formales, lo que puede reflejar el carácter restrictivo de sus políticas: la región exige justificación de necesidad y limita la especulación, reduciendo drásticamente la actividad secundaria.

¿Cuál es el perfil típico del comprador en el mercado del Q3 2023?

Con 126 operaciones por debajo de USD 50.000 y el /24 como prefijo más transado, el comprador típico es un ISP pequeño o mediano, un proveedor de hosting o una empresa de infraestructura cloud que necesita un bloque mínimo enrutable. Las operaciones de mayor envergadura (14 por encima de USD 50K) corresponden a operadores de telecomunicaciones o empresas en expansión geográfica.

¿Qué tan volátil fue el mercado IPv4 de APNIC comparado con las demás regiones?

APNIC mostró la mayor volatilidad relativa del trimestre: con un promedio de USD 34,97, registró un mínimo de USD 30 y un máximo de USD 50, generando un spread del 67%. En comparación, ARIN tuvo un spread del 60% (USD 30 a USD 48) y RIPE del 62% (USD 29 a USD 47). Esto convierte a APNIC en la región con mayor riesgo de precio pero también con potencial de oportunidad para compradores informados.