11 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für 3. Quartal 2023 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

Im dritten Quartal 2023 wechselten 293.888 IPv4-Adressen in 154 Transaktionen den Eigentümer — ein Gesamtvolumen von rund 11 Mio. USD. Der Durchschnittspreis fiel auf $36,29 je Adresse, ein Rückgang von 5,8 % gegenüber dem 2. Quartal 2023. Gleichzeitig stieg die Transaktionszahl um 42,6 % gegenüber dem Vorquartal, was auf eine deutliche Zunahme der Handelsaktivität hindeutet, während Käufer offenbar mehr Verhandlungsmacht gewinnen. Der Median lag bei $36,00, die Spanne reichte von $29 bis $50 je Adresse. Der Trend zeigt nach unten, wenn auch mit moderatem Tempo: Die Veränderung beträgt −0,28 % auf Quartalsbasis.Marktüberblick

| Transaktionen | 154 |

| Gehandelte IP-Adressen | 293.888 |

| Geschätzter Marktwert | $11.008.701 |

| Durchschnittspreis / IP | $36,29 |

| Medianpreis / IP | $36,00 |

| RIR-Transfers | 1.903 |

Preisdynamik

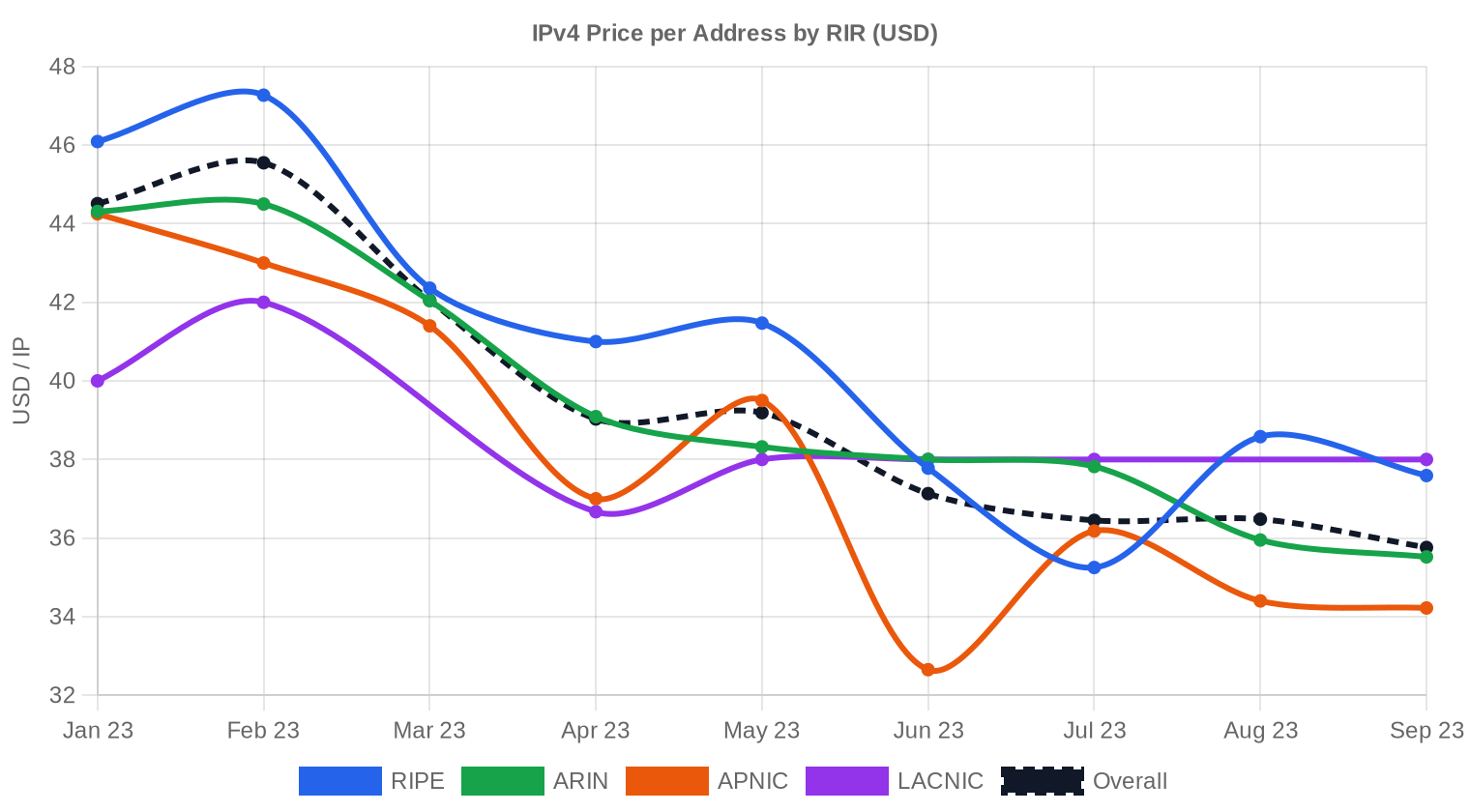

Die Preisspanne von $29 bis $50 je Adresse zeigt weiterhin eine erhebliche Differenz zwischen günstigen Großblöcken und kleinen Premiumzuweisungen. Der Rückgang des Durchschnittspreises um 5,8 % gegenüber dem 2. Quartal ist der deutlichste Quartalsrückgang seit Beginn der jüngsten Korrektur — ein Signal, das Käufer registriert haben dürften, denn die Transaktionszahl sprang um 42,6 % nach oben. Diese Kombination — fallende Preise bei steigendem Volumen — deutet darauf hin, dass latente Nachfrage bei niedrigeren Preispunkten aktiviert wird. Der Median von $36,00 liegt nur knapp unter dem Durchschnitt, was auf eine relativ symmetrische Verteilung hindeutet, ohne extreme Ausreißer nach oben. Im Vergleich zu den Spitzenpreisen von Mitte 2022 hat sich das Preisniveau merklich normalisiert.

Preise nach RIR

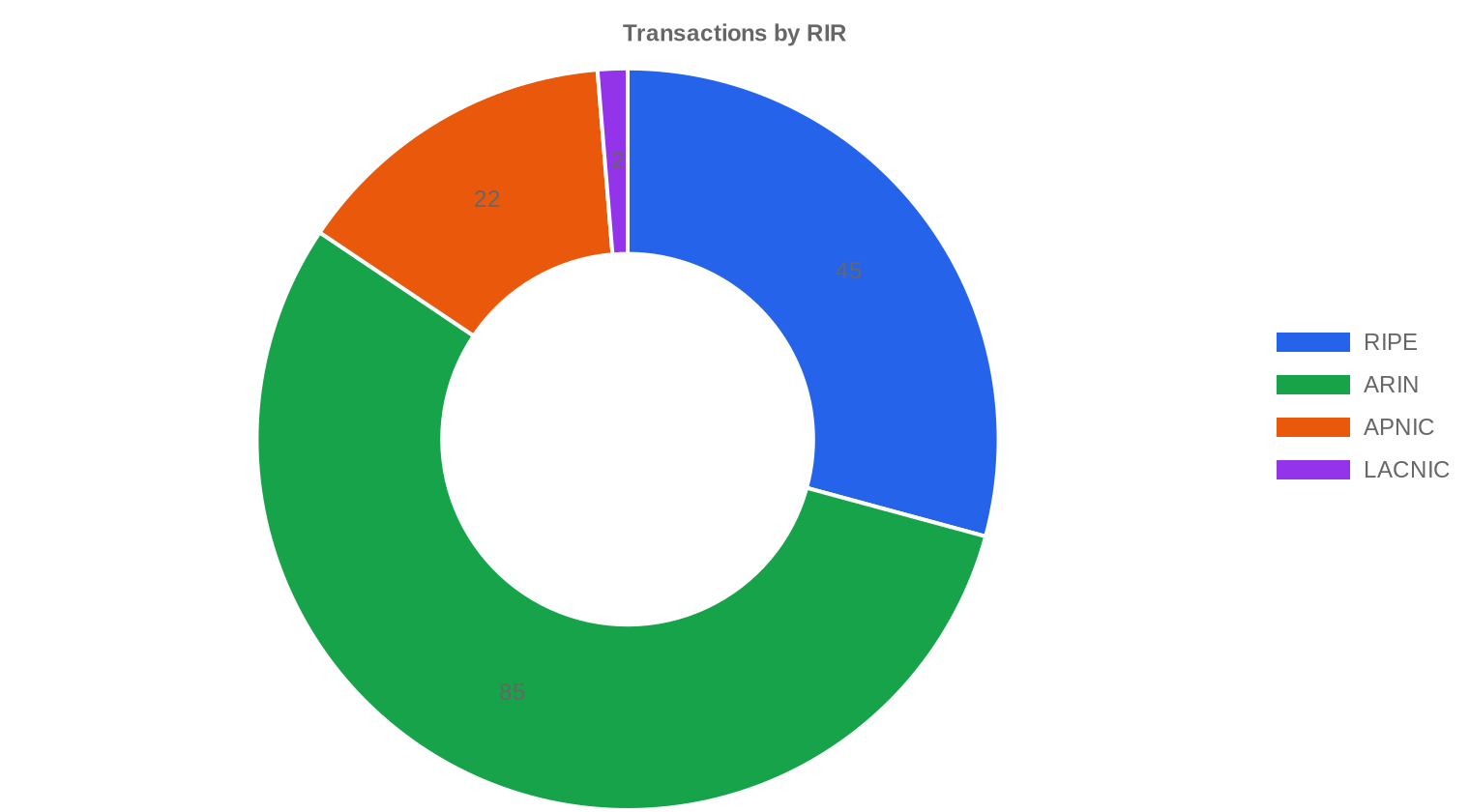

ARIN dominiert den Markt mit 55,2 % des gehandelten Volumens — 235.520 Adressen in 85 Transaktionen zu einem Durchschnitt von $36,22. RIPE-Blöcke kosten im Schnitt $36,98 je Adresse — der Aufschlag gegenüber ARIN ist auf unter einen Dollar geschrumpft, was eine bemerkenswerte Konvergenz darstellt. LACNIC führt die Preisliste mit $38,00 an, allerdings auf Basis von lediglich zwei Transaktionen mit 1.536 Adressen — statistisch nicht belastbar. APNIC-Blöcke liegen mit $34,97 am günstigsten Ende des Marktes, bei einem Median von nur $33,00 über 22 Transaktionen. AFRINIC verzeichnete keine einzige Transaktion, was die anhaltende regulatorische Unsicherheit in dieser Region widerspiegelt.ARIN: $36,22/IP über 85 Transaktionen (55,2 % des Volumens).

RIPE: $36,98/IP über 45 Transaktionen (13,7 % des Volumens).

APNIC: $34,97/IP über 22 Transaktionen (5,7 % des Volumens).

LACNIC: $38,00/IP über 2 Transaktionen (0,5 % des Volumens).

AFRINIC: Keine Transaktionen.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 45 | $36,98 | $37,00 | 40.192 | 1.117 | $37,00 | $37,00 |

| ARIN | 85 | $36,22 | $36,50 | 235.520 | 786 | $34,50 | $34,00 |

| APNIC | 22 | $34,97 | $33,00 | 16.640 | 0 | $33,00 | $33,00 |

| LACNIC | 2 | $38,00 | $38,00 | 1.536 | 0 | $38,00 | $37,50 |

Transaktionsvolumen

Angebot & Blockgrößen

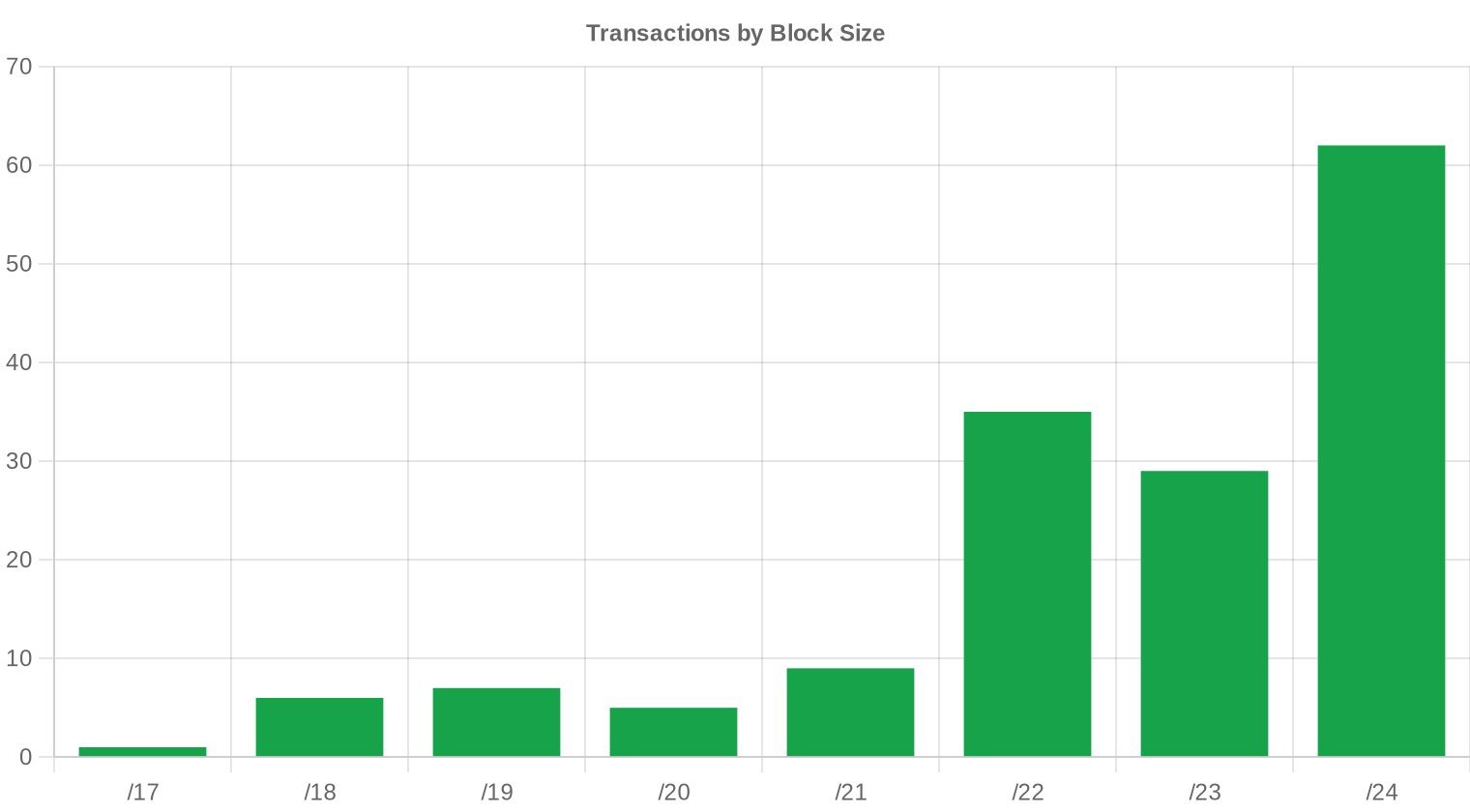

Der /24-Block bleibt mit 62 Transaktionen die meistgehandelte Blockgröße — rund 40 % aller Abschlüsse entfallen auf diese Kategorie. Für viele kleine und mittelständische Unternehmen ist ein /24 die Mindestzuweisung für BGP-Routing, was die konstante Nachfrage erklärt. Größere Blöcke werden ebenfalls aktiv gehandelt, wie die durchschnittliche Transaktionsgröße von 71.485 Adressen zeigt — ein Anstieg von 18 % gegenüber den 60.602 Adressen im Vorquartal.

Geografische Aktivität

Länderspezifische Daten liegen für dieses Quartal nicht vor. Die RIR-Verteilung lässt jedoch Rückschlüsse zu: Der hohe ARIN-Anteil von 55,2 % deutet auf starke Aktivität in Nordamerika hin, während RIPE mit 45 Transaktionen das europäische Segment repräsentiert. Der asiatisch-pazifische Raum bleibt mit 22 APNIC-Transaktionen ein kleinerer, aber stabiler Teilmarkt.Registry-Transferaktivität

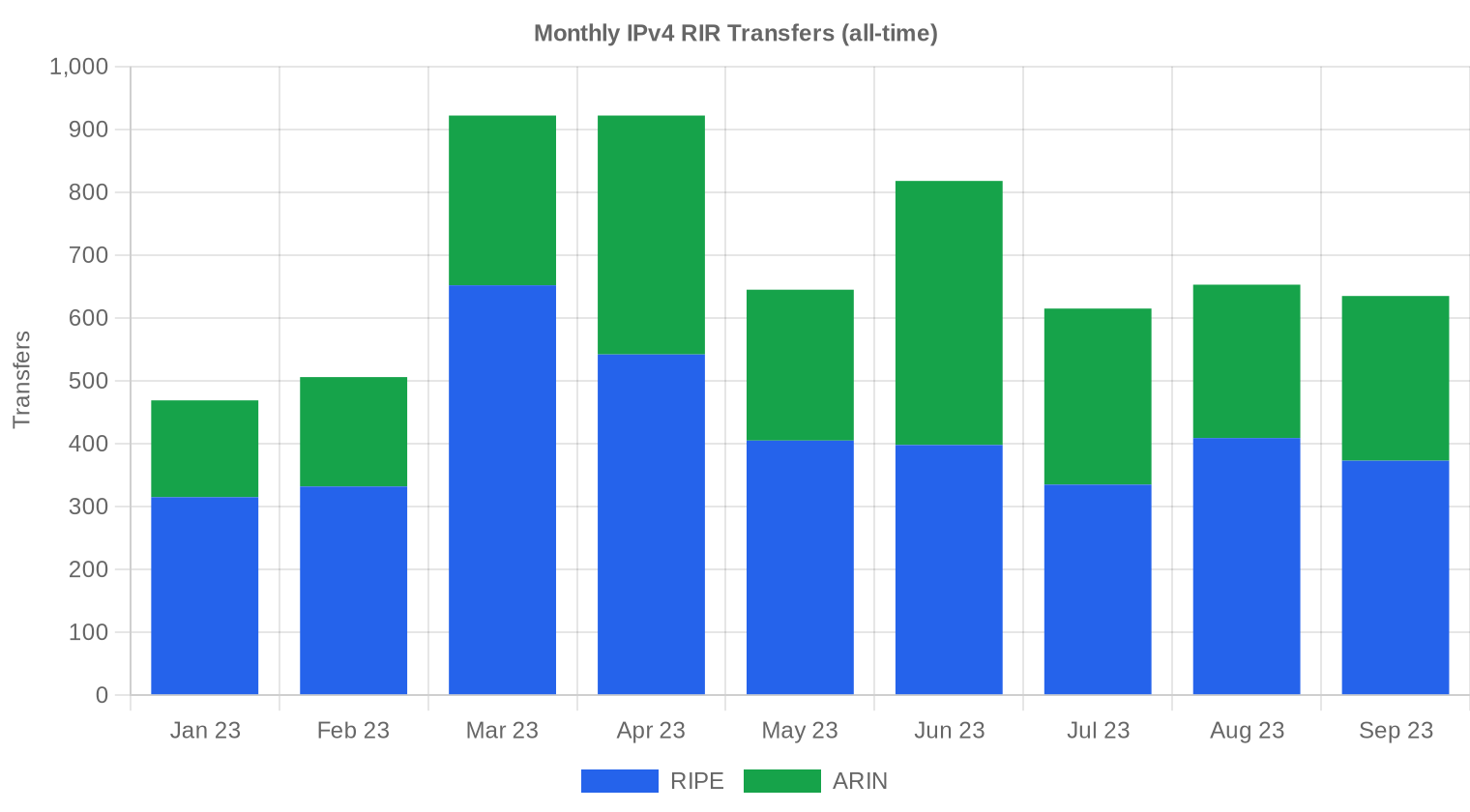

Im 3. Quartal 2023 wurden insgesamt 1.903 offizielle RIR-Transfers registriert. RIPE führt die Transferstatistik mit 1.117 Vorgängen (58,7 %) an, gefolgt von ARIN mit 786. Die Diskrepanz zwischen der Zahl der Transfers und den beobachteten Markttransaktionen (154) erklärt sich durch konzerninterne Übertragungen, Fusionen und Transfers ohne Preisfindung am offenen Markt.Langfristige Transfertrends

Über den neunmonatigen Beobachtungszeitraum summieren sich die RIR-Transfers auf 6.185 Vorgänge. Der Spitzenmonat war März 2023, was typischerweise mit dem Abschluss von Q1-Budgetzyklen und vorgezogenen Jahresplanungen zusammenfällt. RIPE dominiert den Langfristtrend mit 60,8 % aller Transfers, ARIN folgt mit 39,2 % — APNIC, LACNIC und AFRINIC tragen im Beobachtungszeitraum null bei.| RIR | RIR-Transfers |

|---|---|

| RIPE | 3.761 |

| ARIN | 2.424 |

| RIR-Transfers | 6.185 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

Der durchschnittliche Preis pro IP wird bis Dezember 2023 voraussichtlich $34,71 erreichen, mit einer Schätzung von $34,93 pro IP für den nächsten Monat.

- RIPE: voraussichtlich $37,00 pro IP im nächsten Monat, mit Tendenz zu $37,00 bis Dezember 2023.

- ARIN: voraussichtlich $34,50 pro IP im nächsten Monat, mit Tendenz zu $34,00 bis Dezember 2023.

- APNIC: voraussichtlich $33,00 pro IP im nächsten Monat, mit Tendenz zu $33,00 bis Dezember 2023.

- LACNIC: voraussichtlich $38,00 pro IP im nächsten Monat, mit Tendenz zu $37,50 bis Dezember 2023.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $36,00 | $35,50 (-1,4%) | $35,00 (-2,8%) | mittel |

| /23 | $33,50 | $33,00 (-1,5%) | $32,00 (-4,5%) | mittel |

| /22 | $34,00 | $34,00 (0,0%) | $34,50 (+1,5%) | mittel |

| /21 | $38,00 | $37,00 (-2,6%) | $37,00 (-2,6%) | niedrig |

| /20 | $36,00 | $36,00 (0,0%) | $36,50 (+1,4%) | niedrig |

| /19 | $37,50 | $37,00 (-1,3%) | $37,50 (0,0%) | niedrig |

| /18-/16 | $36,00 | $36,00 (0,0%) | $36,50 (+1,4%) | niedrig |

| /15-up | $51,50 | $50,00 (-2,9%) | $51,00 (-1,0%) | niedrig |

Redaktion: Kaufen oder Mieten?

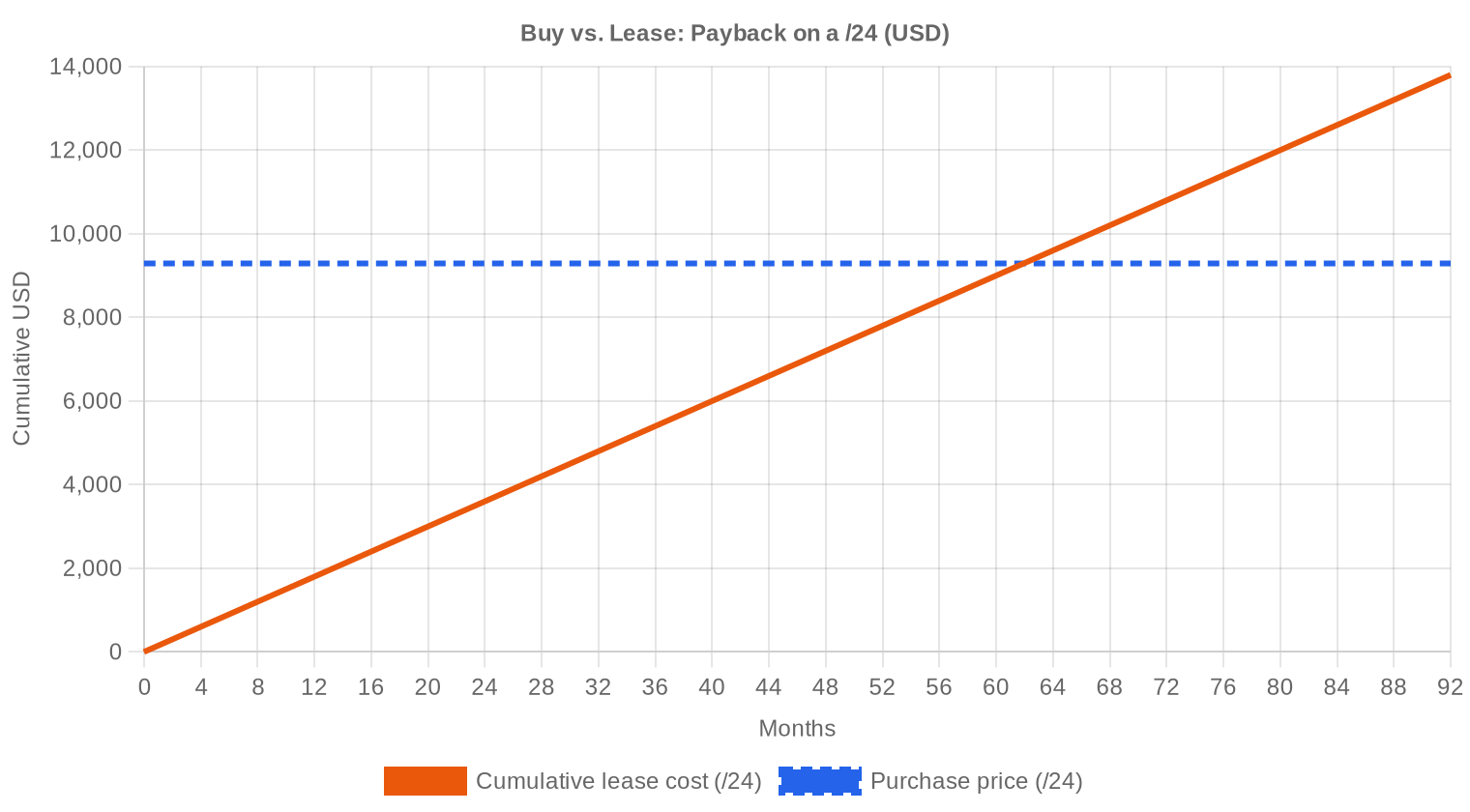

Bei einem Kaufpreis von $36,29 je Adresse und einer Leasingrate von $0,5859 monatlich amortisiert sich ein Kauf nach 61,9 Monaten — also rund 5,2 Jahren. Die jährliche Rendite für Vermieter liegt bei 19,4 %, was den Kauf gegenüber dem Leasing klar favorisiert. Für Nutzer, die IPv4-Adressen über mehr als fünf Jahre benötigen, ist der Erwerb die wirtschaftlichere Option. Wer allerdings nur ein bis zwei Jahre plant, bleibt beim Leasing besser aufgestellt, zumal die Preise tendenziell weiter fallen. Ein /24-Block kostet derzeit rund $9.290 — das ist für die meisten Unternehmen ein überschaubares Investment. Die Empfehlung lautet: bei Planungshorizont über 5 Jahre kaufen, darunter leasen.| /24 Kaufpreis | $9.290 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 61,9 Mon. (5,2 J.) |

| Brutto-Jahresrendite | 19,4% |

Was das für Sie bedeutet

Für Käufer: Die Preiskorrektur setzt sich fort, aber das Tempo ist moderat. Wer dringenden Bedarf hat, sollte jetzt handeln — ein weiterer Rückgang auf $34–35 ist wahrscheinlich, aber große Schnäppchen sind bei der aktuellen Marktstruktur nicht zu erwarten. Die Konvergenz zwischen ARIN und RIPE eröffnet Flexibilität bei der RIR-Wahl.Für Verkäufer: Die Verhandlungsposition verschlechtert sich quartalweise. Wer Blöcke hält, die nicht operativ benötigt werden, sollte zügig vermarkten. Bei einem prognostizierten Jahresendpreis von $34,71 verschenkt jedes Quartal Wartezeit bares Geld.

Für Leasingnehmer: Die monatliche Rate von $0,59 je Adresse bzw. $150 je /24 ist attraktiv für kurzfristigen Bedarf. Die Break-Even-Schwelle liegt bei 62 Monaten — alles darunter macht Leasing wirtschaftlich.

Für Bestandshalter: Die Rendite von 19,4 % p.a. durch Vermietung ist im aktuellen Zinsumfeld konkurrenzfähig. Wer verkaufen möchte, sollte die Entscheidung nicht aufschieben; wer halten will, kann durch Vermietung einen soliden Cashflow generieren.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

Kleine Blöcke (/24) werden mit deutlichem Aufschlag gehandelt — das obere Ende der Preisspanne bei $47–50 betrifft fast ausschließlich diese Kategorie. Größere Blöcke (/20 bis /16) erzielen Stückpreise im Bereich von $29–33, was einem Abschlag von 15–20 % gegenüber Einzelblöcken entspricht. Für Käufer mit Bedarf an 4.096+ Adressen lohnt es sich, gezielt nach /20er oder größeren Blöcken zu suchen.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Seit der IANA-Erschöpfung 2011 hat der IPv4-Markt mehrere Zyklen durchlaufen. Die ersten Transaktionen lagen bei $5–8 je Adresse, der Markt erreichte Mitte 2022 Spitzenwerte von über $50. Die Einführung der AWS-Gebühr für öffentliche IPv4-Adressen Anfang 2024 wird die Nachfrage voraussichtlich in beide Richtungen beeinflussen — einige Nutzer werden Adressen abgeben, andere werden eigene Bestände aufbauen. Im Q3 2023 befindet sich der Markt in einer geordneten Korrekturphase, rund 25–30 % unter den Höchstständen.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Auf der Käuferseite dominieren Cloud-Anbieter, mittelständische ISPs und Rechenzentren, die ihre Adressbestände für Expansionsprojekte aufstocken. Auf der Verkäuferseite treten vor allem Altbestandshalter auf — Unternehmen mit historischen Zuteilungen aus den 1990er-Jahren, die ihre ungenutzten Ressourcen monetarisieren. Insolvenzverwalter und M&A-Berater treten als gelegentliche Verkäufer auf, wobei deren Anteil am Gesamtvolumen überschaubar bleibt.IPv4 im Vergleich zu anderen Anlageklassen

Die jährliche Bruttorendite von 19,4 % durch IPv4-Vermietung übertrifft sowohl zehnjährige US-Staatsanleihen (rund 4,5 % im Q3 2023) als auch die durchschnittliche Bruttomietrendite deutscher Gewerbeimmobilien (4–6 %). Aktien lieferten 2023 bislang starke Renditen, aber IPv4-Leasing bietet vergleichsweise stabile, monatliche Cashflows ohne Kursrisiko — solange die Adressen vermietet bleiben. Das Abwärtsrisiko beim Substanzwert ist real, aber bei der aktuellen Korrekturgeschwindigkeit von 5–6 % je Quartal kalkulierbar.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 19,4% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

IPv6 wird nach wie vor flächendeckend ausgerollt, doch die Koexistenz mit IPv4 wird noch Jahre dauern. Viele geschäftskritische Anwendungen, Legacy-Systeme und CDN-Infrastrukturen benötigen weiterhin IPv4-Konnektivität. Solange die letzten 20–30 % der Internetinfrastruktur nicht IPv6-fähig sind, bleibt die operative Notwendigkeit von IPv4-Adressen bestehen — und damit der Markt.KI- und Cloud-Infrastrukturnachfrage

Der Aufbau von KI-Trainingsclustern und Inferenz-Infrastruktur erfordert erhebliche Netzwerkressourcen, einschließlich öffentlicher IPv4-Adressen für API-Endpunkte, Modell-Repositories und Monitoring-Systeme. Große KI-Labore wie OpenAI, Anthropic und deren Zulieferer mieten oder kaufen IPv4-Kapazitäten im Rahmen ihrer Rechenzentrums-Expansion. Dieser Nachfragetreiber ist bislang ein Randphänomen, könnte aber 2024 spürbar werden, wenn die Zahl der GPU-Cluster weiter exponentiell wächst.Was den Wert eines IPv4-Blocks bestimmt

Die wichtigsten Preistreiber für einen IPv4-Block sind: Sauberkeit (keine Einträge auf Sperrlisten), Alter der Zuweisung, RIR-Zugehörigkeit und Übertragbarkeit. RIPE- und ARIN-Blöcke sind am liquidesten; APNIC-Blöcke erzielen systematisch niedrigere Preise. Blöcke mit dokumentierter Nutzungshistorie und sauberer Reputation erzielen Aufschläge von 10–15 % gegenüber vergleichbaren Blöcken mit unbekannter Vorgeschichte.Verkaufen oder Vermieten: Entscheidungsrahmen

Bei fallenden Preisen und einer Rendite von 19,4 % durch Vermietung steht die Entscheidung auf der Kippe. Wer davon ausgeht, dass die Preise innerhalb der nächsten 12 Monate um mehr als $7 je Adresse fallen, sollte jetzt verkaufen. Wer bereit ist, den Substanzwertrückgang in Kauf zu nehmen und mindestens drei Jahre halten will, fährt mit der Vermietung besser — die kumulierten Leasingeinnahmen übersteigen den Preisverfall bei der aktuellen Korrekturgeschwindigkeit.| /24 Kaufpreis | $9.290 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 61,9 Mon. (5,2 J.) |

| Brutto-Jahresrendite | 19,4% |

RIPE NCC 24-Monats-Transferbeschränkung

Die 24-Monats-Haltefrist des RIPE NCC begrenzt das kurzfristige Handelsvolumen im europäischen Markt und wirkt als Angebotsverknappung für frisch transferierte Blöcke. Käufer, die RIPE-Blöcke erwerben, sollten einplanen, dass ein Weiterverkauf frühestens nach zwei Jahren möglich ist. Dieser Mechanismus stützt die RIPE-Preise relativ zu ARIN, wo keine vergleichbare Restriktion existiert.Transaktionsgrößenverteilung

Die durchschnittliche Transaktionsgröße stieg auf 71.485 Adressen — ein Plus von 18 % gegenüber 60.602 im Vorquartal. Das Gros der Transaktionen (126 von 154) entfällt auf Deals unter $50.000, was den Einzelblock-Markt für /24er und /23er widerspiegelt. Das Wertsegment über $250.000 umfasst 14 Transaktionen mit einem Gesamtvolumen von $6,84 Mio. — 62 % des Gesamtmarktwerts konzentrieren sich hier, was die Bedeutung großer institutioneller Deals unterstreicht.Top-Handelsländer

Länderspezifische Aufschlüsselungen liegen für Q3 2023 nicht vor. Aus der RIR-Verteilung lässt sich ableiten, dass Nordamerika (ARIN) und Europa (RIPE) zusammen über 90 % der Markttransaktionen ausmachen. Der asiatisch-pazifische Raum bleibt ein aktiver, aber deutlich kleinerer Markt mit 22 APNIC-Transaktionen.BEAD-Breitbandprogramm

Das US-Breitbandförderprogramm BEAD mit einem Volumen von rund 42 Mrd. USD wird ab 2024 die Nachfrage nach IPv4 im Bereich /20 bis /18 voraussichtlich verschärfen. Regionale ISPs, die neue Versorgungsgebiete erschließen, benötigen eigene Adressblöcke — die Förderrichtlinien verlangen in vielen Fällen den Nachweis eigener Ressourcen. Für mittlere Blockgrößen könnte dies zu einer Angebotsverknappung und lokalen Preisanstiegen führen, selbst wenn der Gesamtmarkt weiter korrigiert.Hyperscaler-IPv4-Bestände

Amazon, Microsoft und Google kontrollieren zusammen Millionen von IPv4-Adressen. Amazons Entscheidung, ab Februar 2024 eine Gebühr von $0,005 pro Stunde für öffentliche IPv4-Adressen zu erheben, wird den Markt auf beiden Seiten bewegen: Kunden werden Adressen zurückgeben, gleichzeitig steigt der Anreiz, eigene Blöcke zu erwerben. Die Hyperscaler selbst treten am Sekundärmarkt selten als Verkäufer auf — ihre Bestände bleiben strategische Reserven.Makroökonomische Bedingungen und Marktauswirkungen

Die Zinspolitik der Fed und der EZB verteuert Kapital und dämpft spekulative Käufe — ein Faktor, der zum Preisrückgang beiträgt. IT-Budgets in Unternehmen stehen 2023 unter Druck, was sich in verzögerten Infrastruktur-Investitionen und damit geringerer Zahlungsbereitschaft für IPv4 niederschlägt. Gleichzeitig treiben Cloud-Migration und Digitalisierungsprojekte weiterhin strukturelle Nachfrage, was einen schärferen Preisverfall verhindert.Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Datenquellen

- Hilco Streambank — Abgeschlossene Auktionstransaktionen

- RIPE NCC — Inter-RIR- und Intra-RIR-Transferstatistiken

- ARIN — Nordamerikanische Transferberichte und Wartelistendaten

- APNIC — Asien-Pazifik-Transferaufzeichnungen

- LACNIC — Lateinamerika- und Karibik-Transferdaten

- IPv4Center.com — Eigene Marktplatz-Transaktions- und Leasingpreisdaten

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hat sich der durchschnittliche IPv4-Preis im dritten Quartal 2023 entwickelt?

Der Durchschnittspreis lag bei 36,29 USD pro Adresse bei einem Median von 36,00 USD. Der Markttrend zeigt leicht nach unten — ein Rückgang von 0,28 % gegenüber dem Vorquartal. Von einer Preiskorrektur zu sprechen wäre verfrüht, aber die Stabilisierungsphase ist unverkennbar.

Wie viele Transaktionen wurden in Q3 2023 registriert, und welches Gesamtvolumen wurde umgesetzt?

Es wurden 154 Transaktionen mit insgesamt 293.888 IPv4-Adressen verzeichnet. Das Gesamthandelsvolumen betrug rund 11,01 Mio. USD. Die durchschnittliche Transaktionsgröße lag bei etwa 71.485 Adressen — was auf eine Mischung aus Groß- und Kleinblöcken hindeutet.

Welche RIR-Region dominierte den Markt im dritten Quartal 2023?

ARIN dominierte mit 55,2 % Marktanteil bei 85 Transaktionen und 235.520 gehandelten Adressen. RIPE folgte mit 45 Transaktionen, allerdings bei deutlich geringerem Adressvolumen (40.192). APNIC spielte mit 22 Transaktionen eine untergeordnete Rolle.

Warum waren LACNIC-Blöcke im Q3 2023 die teuersten?

LACNIC-Adressen erzielten mit 38,00 USD pro IP den höchsten Durchschnittspreis, allerdings bei nur 2 Transaktionen und 1.536 Adressen. Die Knappheit des Angebots in der lateinamerikanischen Region treibt die Preise, wobei die geringe Stichprobe die statistische Aussagekraft einschränkt.

Was kostete ein /24-Block im dritten Quartal 2023?

Bei einem Durchschnittspreis von 36,29 USD pro Adresse lag der rechnerische Preis für einen /24-Block (256 Adressen) bei rund 9.290 USD. Der /24 war mit 62 von 154 Transaktionen die meistgehandelte Blockgröße — ein Indiz für die anhaltend starke Nachfrage kleiner und mittlerer Unternehmen.

Wie unterscheiden sich die Preise zwischen RIPE und ARIN im Q3 2023?

RIPE-Adressen lagen mit 36,98 USD Durchschnitt leicht über dem ARIN-Niveau von 36,22 USD. Beim Median zeigt sich ein ähnliches Bild: 37,00 USD (RIPE) gegenüber 36,50 USD (ARIN). Die Preisdifferenz ist marginal, was auf einen zunehmend globalisierten Markt hindeutet.

Lohnt sich der Kauf von IPv4-Adressen bei aktuellen Preisen eher als das Leasing?

Eindeutig ja. Bei einem Kaufpreis von 36,29 USD pro Adresse und einer monatlichen Leasingrate von 0,5859 USD amortisiert sich der Kauf bereits nach rund 62 Monaten — also etwa 5,2 Jahren. Die jährliche Rendite liegt bei 19,4 %. Wer einen Zeithorizont von mehr als fünf Jahren hat, sollte kaufen.

Was kostet das Leasing eines /24-Blocks derzeit monatlich?

Die monatliche Leasingrate für einen /24-Block liegt bei etwa 150 USD, basierend auf 44 ausgewerteten Leasingverträgen. Auf Einzeladressebene entspricht das 0,5859 USD pro Monat beziehungsweise rund 7,03 USD pro Jahr und Adresse.

Welche Preisspanne wurde bei IPv4-Transaktionen in Q3 2023 beobachtet?

Die Spanne reichte von 29 USD bis 50 USD pro Adresse. Das Minimum von 29 USD wurde im RIPE-Bereich erzielt, das Maximum von 50 USD bei APNIC. ARIN bewegte sich mit 30 bis 48 USD in einem etwas engeren Korridor.

Welche Fehler sollten Käufer beim IPv4-Erwerb im aktuellen Marktumfeld vermeiden?

Erstens: Überzahlung durch mangelnden RIR-Vergleich — die Preisdifferenzen zwischen ARIN (36,22 USD) und LACNIC (38,00 USD) sind real. Zweitens: Leasing bei langfristigem Bedarf — ab 62 Monaten Haltedauer ist der Kauf wirtschaftlicher. Drittens: Vernachlässigung der Transferprozess-Dauer, die je nach RIR erheblich variieren kann.

Welche Risiken bestehen beim Kauf von IPv4-Adressen zum Jahresende 2023?

Die Prognose deutet auf einen weiteren Preisrückgang auf etwa 34,71 USD bis Dezember 2023 hin. Wer jetzt zum Durchschnitt von 36,29 USD kauft, riskiert kurzfristige Buchverluste von rund 4,4 %. Zudem bleibt das langfristige Risiko durch die IPv6-Migration bestehen, wenngleich deren Zeitrahmen nach wie vor unbestimmt ist.

Wie sieht die Preisprognose für die kommenden Monate aus?

Das Prognosemodell — als zuverlässig eingestuft — erwartet einen Rückgang auf 34,93 USD im Folgemonat und auf 34,71 USD bis Jahresende 2023. Das entspricht einem erwarteten Rückgang von etwa 4,4 % gegenüber dem Q3-Durchschnitt. Der leichte Abwärtstrend dürfte sich moderat fortsetzen.

Warum gab es im dritten Quartal 2023 keine Transaktionen bei AFRINIC?

AFRINIC verzeichnete null Transaktionen bei null gehandelten Adressen. Die Region leidet unter institutionellen Governance-Problemen und einer weiterhin eingeschränkten Transferpolitik. Der afrikanische Markt bleibt für IPv4-Handel faktisch verschlossen.

Wie verteilen sich die Transaktionen nach Wertgrößenklassen?

Der Markt wird zahlenmäßig von Kleintransaktionen dominiert: 126 der 154 Geschäfte (82 %) lagen unter 50.000 USD. Wertmäßig entfiel jedoch der größte Anteil auf das Segment 250.000 bis 1 Mio. USD mit 5,65 Mio. USD bei nur 13 Transaktionen. Ein einzelnes Geschäft überschritt die Millionengrenze.

Wie hoch war das Transferaufkommen insgesamt, und welche RIR führte?

Insgesamt wurden 1.903 Transfers registriert — weit mehr als die 154 preislich erfassten Transaktionen, da viele Transfers konzernintern oder ohne öffentliche Preismeldung erfolgen. RIPE führte das Transferaufkommen mit 1.117 Transfers deutlich an, gefolgt von ARIN mit 786.

Warum liegt das RIPE-Transfervolumen so deutlich über dem von ARIN, obwohl ARIN mehr Handelstransaktionen verzeichnet?

RIPE registrierte 1.117 Transfers gegenüber nur 786 bei ARIN, obwohl ARIN 85 Handelstransaktionen gegenüber 45 bei RIPE verzeichnete. Der Grund: RIPE erfasst auch konzerninterne Umschreibungen und regulatorisch bedingte Transfers systematischer. Das höhere Transferaufkommen spiegelt nicht zwingend mehr Marktaktivität wider.

Ist der IPv4-Markt im Q3 2023 ein Käufer- oder ein Verkäufermarkt?

Der leichte Preisrückgang von 0,28 % und die Abwärtsprognose auf 34,71 USD zum Jahresende deuten auf eine Verschiebung zugunsten der Käufer hin. Die Dominanz der Kleintransaktionen unter 50.000 USD zeigt zudem, dass viele Verkäufer auch kleinere Blöcke liquidieren — ein Zeichen nachlassender Verkäuferdisziplin.

Was sind die größten Hindernisse beim APNIC-Erwerb von IPv4-Adressen?

APNIC verzeichnete in Q3 2023 zwar 22 Transaktionen, aber null registrierte Transfers. Der Durchschnittspreis lag mit 34,97 USD unter RIPE und ARIN, die Spanne war jedoch mit 30 bis 50 USD die breiteste aller Regionen. Die regulatorischen Anforderungen und Bedarfsnachweise bei APNIC gelten als aufwendiger, was die Transaktionsdauer erhöht.

Welchen Einfluss hat die IPv6-Einführung auf die IPv4-Preise im Q3 2023?

Einen bislang kaum messbaren. Der moderate Preisrückgang von 0,28 % lässt sich nicht eindeutig der IPv6-Migration zuschreiben. Solange Unternehmen, Rechenzentren und Netzwerkbetreiber auf IPv4-Kompatibilität angewiesen bleiben, stützt die strukturelle Nachfrage das Preisniveau. Die IPv6-Transition bleibt eine Frage von Jahrzehnten, nicht von Quartalen.

Warum sollte man von Käufen bei LACNIC nicht zu viel erwarten?

Bei nur 2 Transaktionen und 1.536 gehandelten Adressen im gesamten Quartal ist der LACNIC-Markt statistisch kaum belastbar. Der einheitliche Preis von 38,00 USD mag attraktiv erscheinen, doch die extreme Illiquidität bedeutet lange Suchzeiten und eingeschränkte Auswahlmöglichkeiten. Für planbare Beschaffung ist diese Region ungeeignet.

Wie hat sich die Blockgröße /24 im Vergleich zu größeren Blöcken entwickelt?

Der /24-Block war mit 62 von 154 Transaktionen (40 %) die mit Abstand meistgehandelte Präfixgröße. Dies unterstreicht die fragmentierte Nachfragestruktur: Viele Käufer benötigen kleine, sofort einsatzfähige Blöcke. Größere Transaktionen über 250.000 USD machten zwar nur 14 Geschäfte aus, repräsentierten aber über 6,8 Mio. USD — mehr als 60 % des Gesamtwerts.

Wie hoch ist die jährliche Rendite für IPv4-Adressen als Vermögenswert im Q3 2023?

Bei einem Kaufpreis von 36,29 USD und einer monatlichen Leasingrate von 0,5859 USD ergibt sich eine jährliche Bruttorendite von 19,4 %. Damit übertrifft IPv4 als Anlageklasse derzeit viele traditionelle Renditequellen, wobei das Wertminderungsrisiko durch die langfristige IPv6-Migration einkalkuliert werden muss.

Welche Risiken bestehen beim Leasing statt Kauf im aktuellen Markt?

Die Amortisationsschwelle liegt bei 62 Monaten. Wer länger als 5,2 Jahre least, zahlt effektiv mehr als beim Kauf — und erwirbt keinen Vermögenswert. Bei monatlich 150 USD pro /24-Block summieren sich die Kosten nach zehn Jahren auf 18.000 USD, während der Kaufpreis aktuell bei 9.290 USD liegt. Das Leasing empfiehlt sich nur bei kurzfristigem oder unsicherem Bedarf.

Warum lag der Spitzenmonat bei den Transfers im März 2023 und nicht im dritten Quartal?

Der volumenstärkste Transfermonat der letzten neun erfassten Monate war März 2023 mit den höchsten Aktivitätswerten. Insgesamt wurden in diesem Zeitraum 6.185 Transfers registriert. Die saisonale Spitze im ersten Quartal ist typisch — viele Unternehmen schließen Budgetplanungen zum Jahresanfang ab und setzen Beschaffungen im Frühjahr um.

Wie verteilen sich die Transferanteile nach RIR über die letzten neun Monate?

RIPE dominierte mit 60,8 % aller Transfers, ARIN folgte mit 39,2 %. APNIC, LACNIC und AFRINIC trugen zusammen null Prozent bei. Diese Zweiteilung spiegelt die Marktstruktur wider: Der IPv4-Transfermarkt ist de facto ein transatlantisches Geschäft zwischen Europa und Nordamerika.