16 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 2ᵉ semestre 2023, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

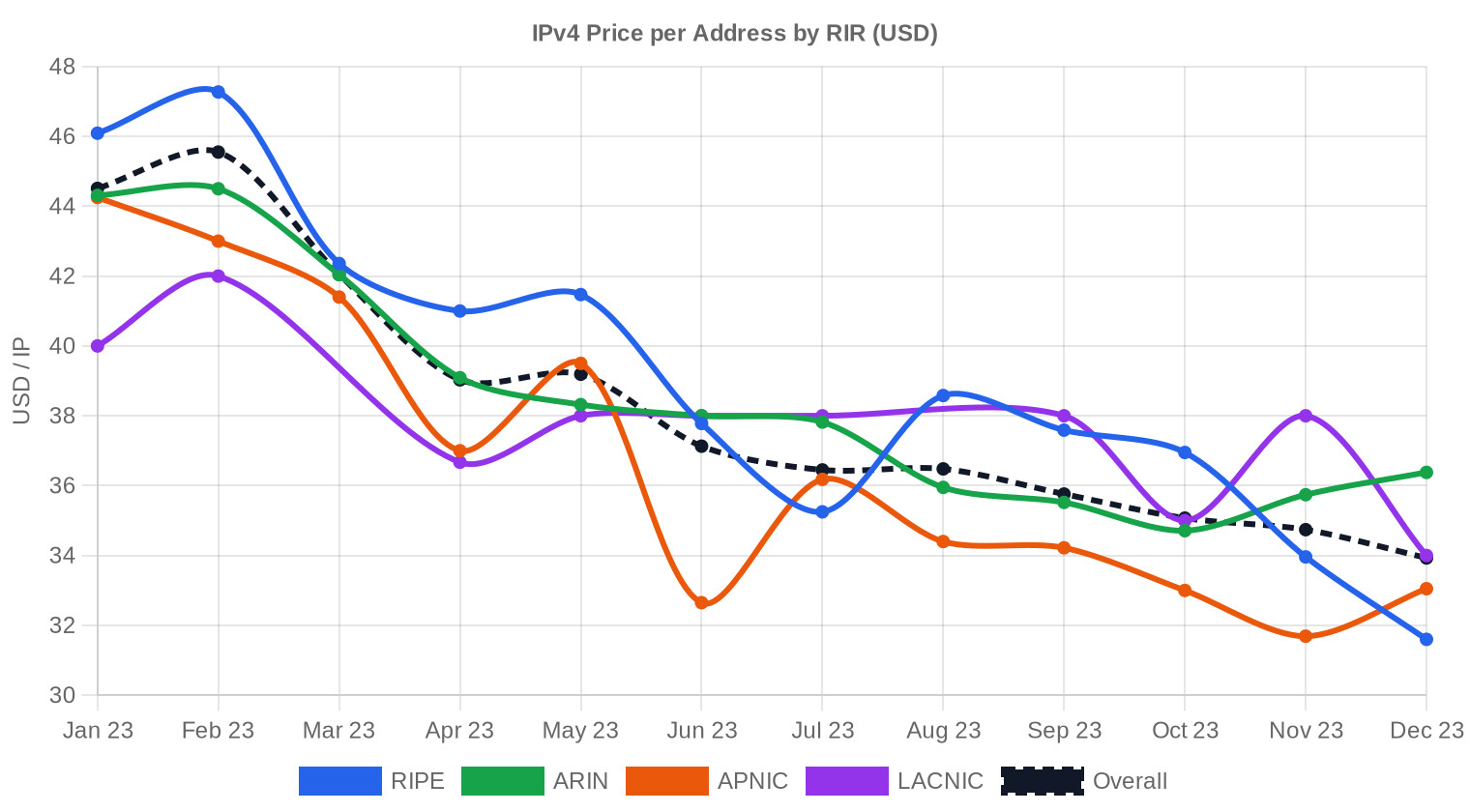

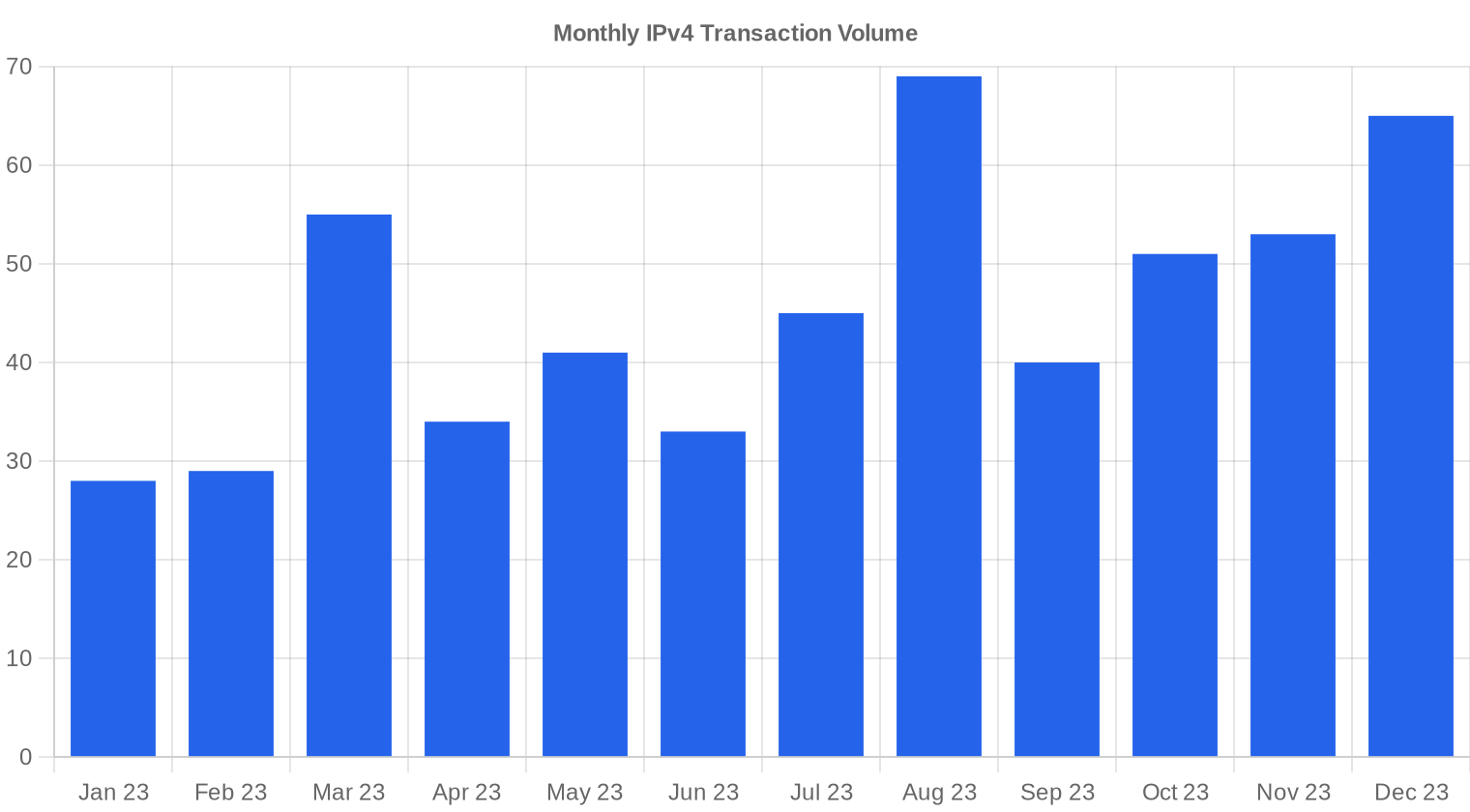

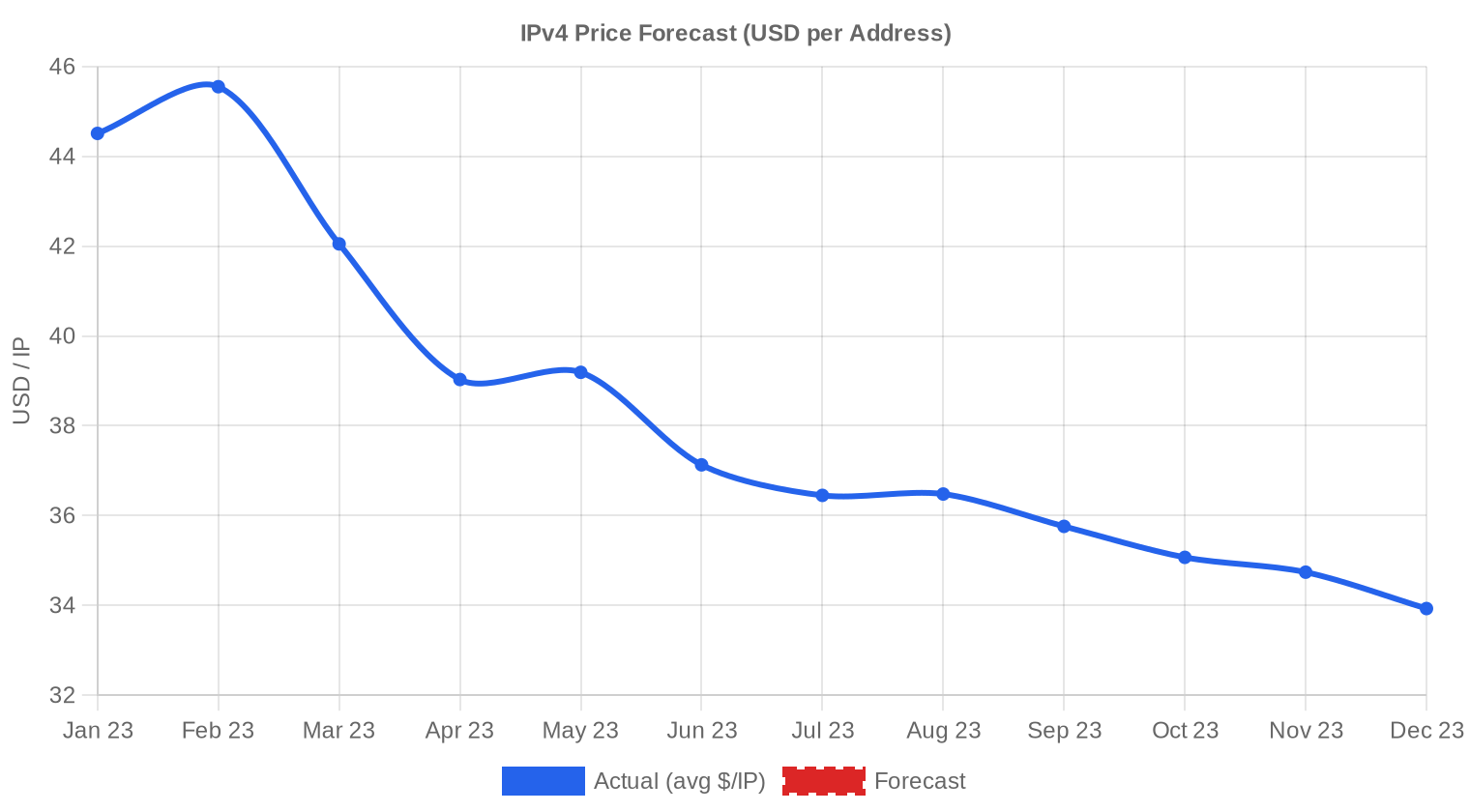

Le second semestre 2023 affiche un prix moyen de 35,37 $ par adresse IPv4, en recul de 13,9 % par rapport au premier semestre. Le marché a traité 323 transactions portant sur 882 176 adresses, pour un montant cumulé de 33,6 M$. Le volume transactionnel bondit de 46,8 % sur la période précédente — une accélération qui n'a pas suffi à soutenir les prix. La médiane s'établit à 35 $/IP, avec un corridor de négociation compris entre 28 $ et 50 $. La tendance semestrielle est clairement baissière, à −2,85 % en glissement de régression.Aperçu du Marché

| Transactions | 323 |

| Adresses IP Échangées | 882 176 |

| Valeur de Marché Estimée | $33 578 734 |

| Prix Moyen / IP | $35,37 |

| Prix Médian / IP | $35,00 |

| Transferts RIR | 4 907 |

Dynamique des Prix

L'écart entre le plancher (28 $) et le plafond (50 $) reste large — 78 % de spread — ce qui traduit une forte hétérogénéité des blocs échangés. La baisse de 13,9 % par rapport au 1ᵉʳ semestre 2023 s'explique par l'afflux de vendeurs attirés par la hausse des volumes : davantage de blocs disponibles a mécaniquement comprimé les prix unitaires. Le modèle de régression confirme un repli de 2,85 % sur la période, cohérent avec la pression vendeuse observée dès septembre. Les acquéreurs institutionnels ont profité de ce contexte pour reconstituer leurs inventaires à moindre coût, ce qui explique la taille moyenne des transactions ramenée à environ 104 000 adresses, contre 165 000 au semestre précédent — signe d'un fractionnement accru des blocs.

Prix par RIR

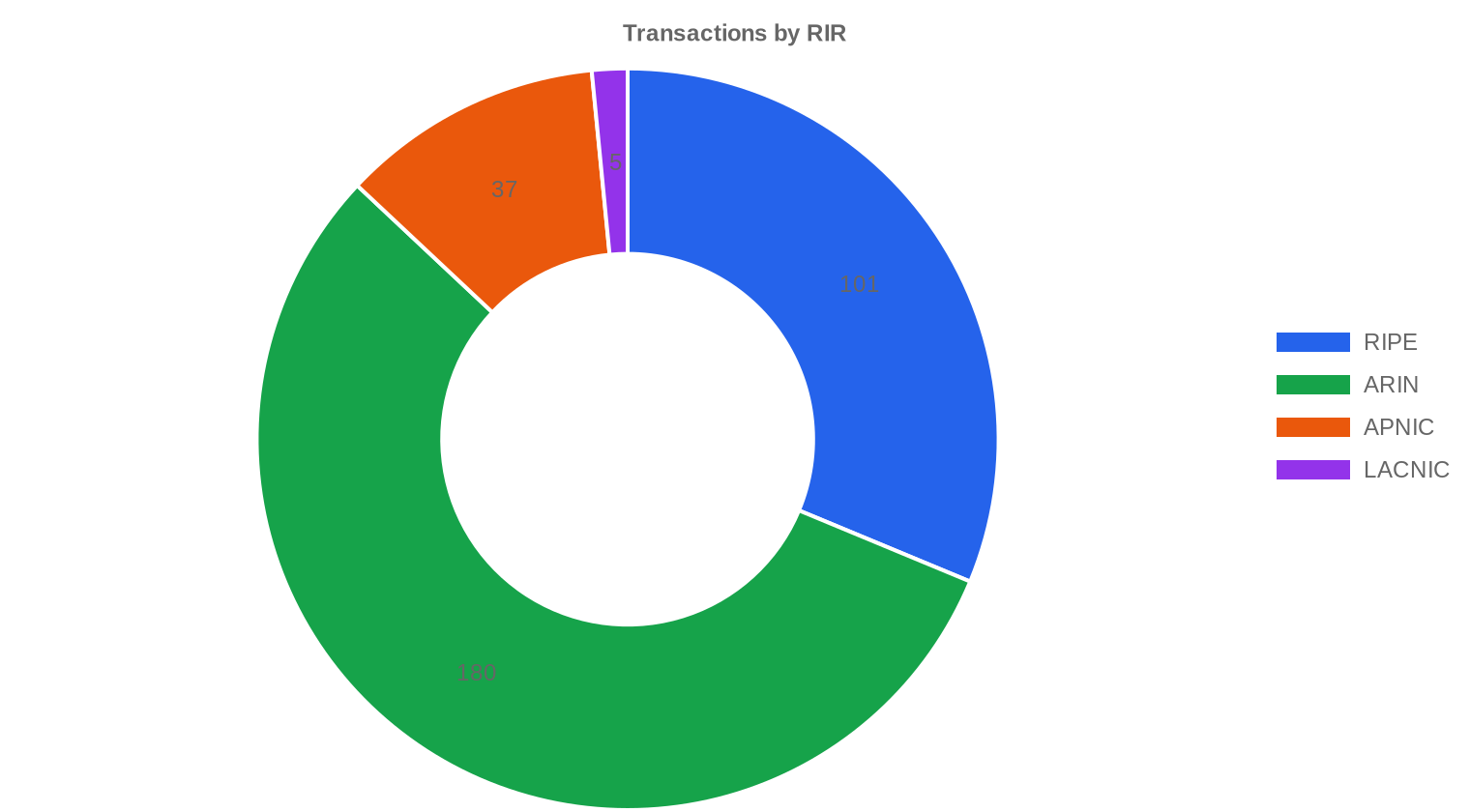

ARIN domine le marché avec 55,7 % des volumes et un prix moyen de 35,87 $/IP — le registre nord-américain reste la référence en matière de liquidité. RIPE affiche un prix moyen de 34,93 $/IP sur 101 transactions, un léger décote par rapport à ARIN qui s'est resserrée au fil du semestre : l'écart tombe à moins d'un dollar, là où il dépassait régulièrement 2 $ en 2022. APNIC traite à 33,93 $/IP en moyenne, le registre asiatique offrant le point d'entrée le moins cher parmi les trois zones actives. Surprise du semestre : LACNIC s'impose comme le registre le plus cher à 36,60 $/IP en médiane à 38 $, mais sur seulement 5 transactions — un échantillon trop mince pour en tirer une tendance structurelle. Aucune transaction AFRINIC enregistrée.ARIN : 35,87 $/IP sur 180 transactions (55,7 % du volume).

RIPE : 34,93 $/IP sur 101 transactions (33,0 % du volume).

APNIC : 33,93 $/IP sur 37 transactions (7,5 % du volume).

LACNIC : 36,60 $/IP sur 5 transactions (1,6 % du volume).

AFRINIC : aucune transaction.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 101 | $34,93 | $35,00 | 291 328 | 3 235 | $31,50 | $30,00 |

| ARIN | 180 | $35,87 | $35,75 | 510 720 | 1 672 | $34,50 | $34,00 |

| APNIC | 37 | $33,93 | $33,00 | 66 048 | 0 | $32,50 | $32,00 |

| LACNIC | 5 | $36,60 | $38,00 | 14 080 | 0 | $34,00 | $33,00 |

Volume de Transactions

Offre et Tailles de Bloc

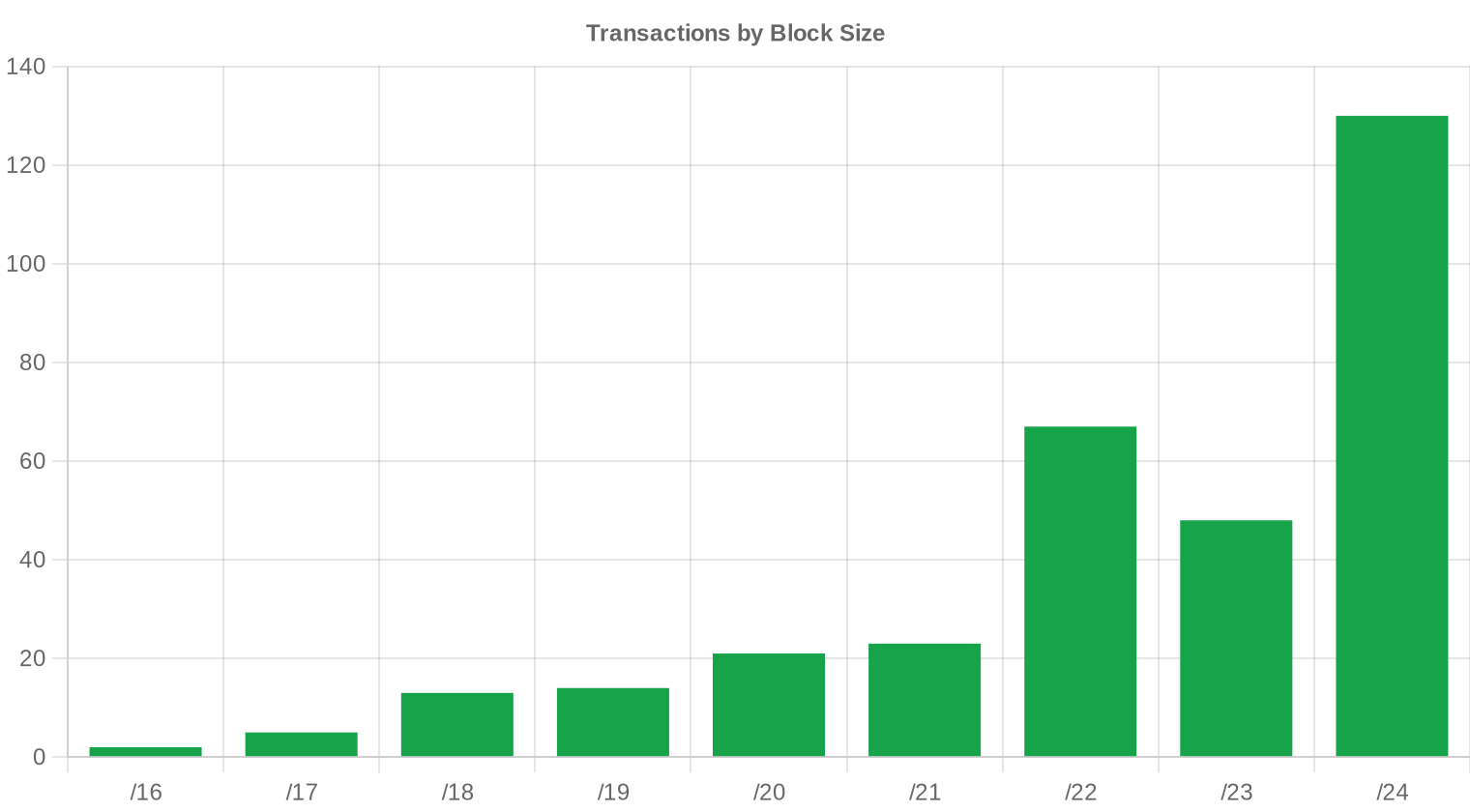

Le /24 reste le bloc le plus négocié avec 130 transactions, soit 40 % du total. Les acheteurs privilégient ce format pour sa granularité : un /24 correspond à 256 adresses, un seuil opérationnel minimal pour déployer un sous-réseau ou répondre à un besoin ponctuel. La fragmentation croissante des blocs — taille moyenne de deal en recul de 37 % par rapport au 1ᵉʳ semestre — confirme que le marché se « retailise », les acquéreurs préférant des lots calibrés à leurs besoins immédiats plutôt que des achats spéculatifs de gros blocs.

Activité Géographique

Les données géographiques détaillées ne sont pas disponibles pour ce semestre. La répartition par registre suggère que l'Amérique du Nord (ARIN, 55,7 %) et l'Europe (RIPE, 33 %) concentrent l'essentiel de l'activité, un schéma classique sur ce marché. L'Asie-Pacifique conserve une part modeste mais stable autour de 7-8 % des transactions.Activité de Transferts

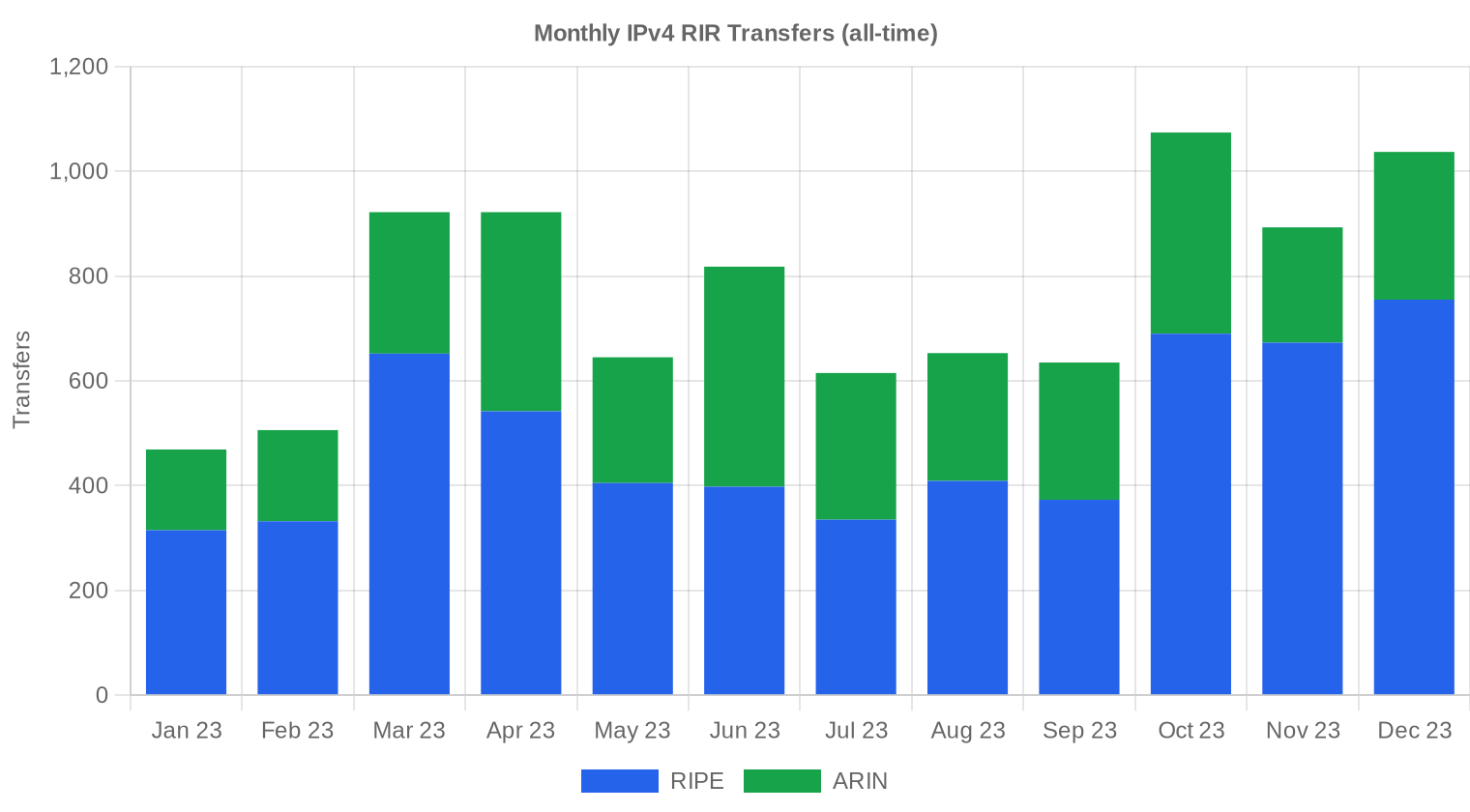

Les registres ont enregistré 4 907 transferts officiels sur le semestre. RIPE domine le registre des transferts avec 3 235 mouvements (66 % du total), loin devant ARIN à 1 672. Cet écart s'explique par le volume de transferts intra-RIPE (réallocations entre LIR) qui gonflent les statistiques européennes au-delà des seules transactions commerciales.Tendances de Transferts à Long Terme

Sur les 12 derniers mois, 9 189 transferts ont été comptabilisés tous registres confondus. Le pic d'activité a été atteint en octobre 2023, mois qui a concentré un nombre inhabituellement élevé de mouvements — probablement lié aux clôtures de fin d'exercice fiscal de nombreuses entreprises européennes. RIPE représente 64 % des transferts cumulés sur l'année, ARIN 36 %, les autres registres étant quasiment absents de ces statistiques.| RIR | Transferts RIR |

|---|---|

| RIPE | 5 879 |

| ARIN | 3 310 |

| Transferts RIR | 9 189 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $33,03 d'ici décembre 2023, avec une estimation de $33,53 par IP pour le mois prochain.

- RIPE : projeté à $31,50 par IP le mois prochain, avec une tendance vers $30,00 d'ici décembre 2023.

- ARIN : projeté à $34,50 par IP le mois prochain, avec une tendance vers $34,00 d'ici décembre 2023.

- APNIC : projeté à $32,50 par IP le mois prochain, avec une tendance vers $32,00 d'ici décembre 2023.

- LACNIC : projeté à $34,00 par IP le mois prochain, avec une tendance vers $33,00 d'ici décembre 2023.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $34,00 | $34,00 (0,0%) | $33,00 (-2,9%) | moyenne |

| /23 | $32,50 | $32,00 (-1,5%) | $31,00 (-4,6%) | moyenne |

| /22 | $33,00 | $33,00 (0,0%) | $33,00 (0,0%) | moyenne |

| /21 | $33,25 | $33,00 (-0,8%) | $32,00 (-3,8%) | faible |

| /20 | $32,50 | $33,00 (+1,5%) | $34,00 (+4,6%) | moyenne |

| /19 | $34,50 | $34,00 (-1,4%) | $34,00 (-1,4%) | faible |

| /18-/16 | $37,50 | $37,50 (0,0%) | $39,00 (+4,0%) | faible |

| /15-up | $51,50 | $51,00 (-1,0%) | $53,00 (+2,9%) | faible |

Avis de la Rédaction : Acheter ou Louer ?

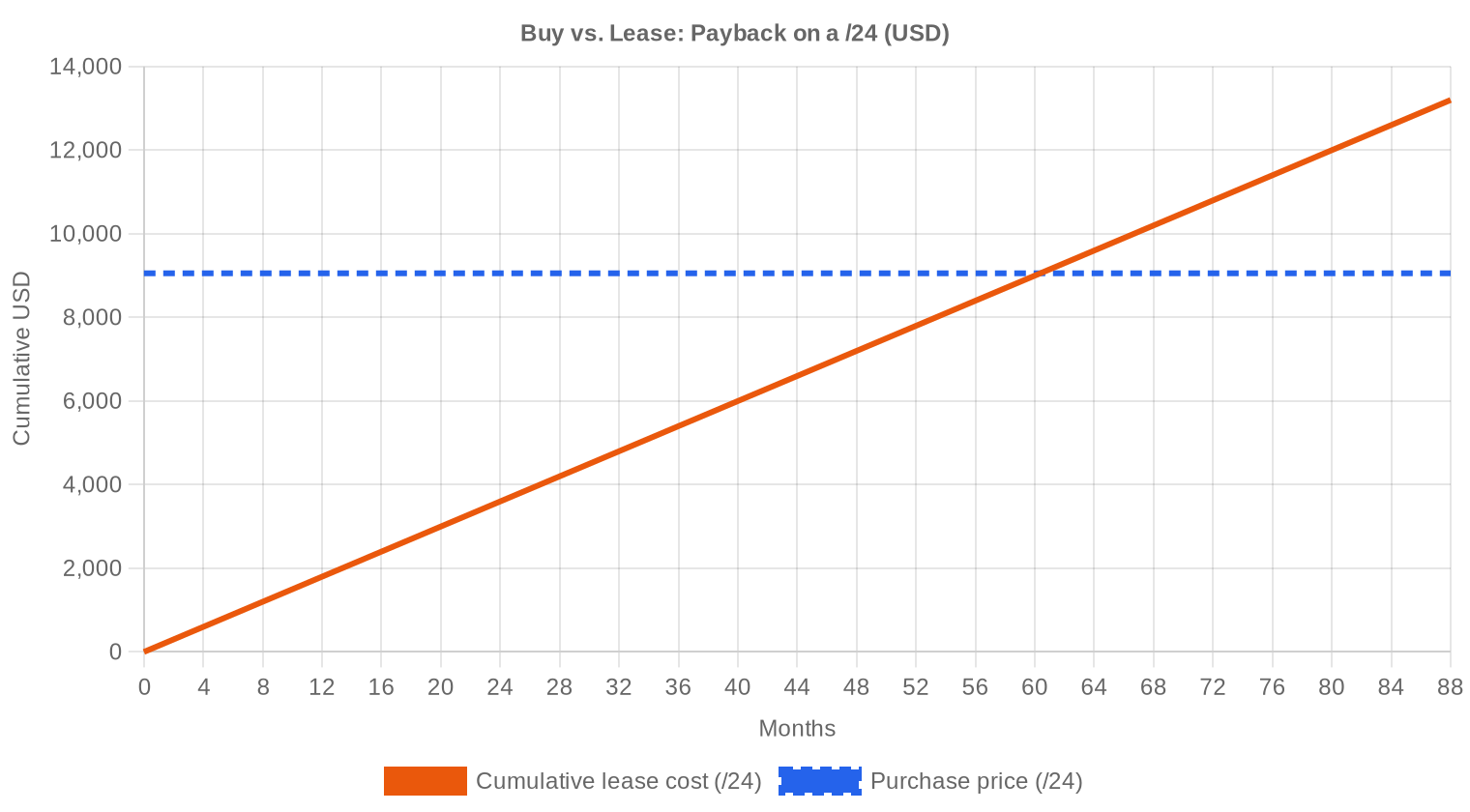

Au prix actuel de 35,37 $/IP et un loyer mensuel de 0,5859 $/IP, le seuil de rentabilité à l'achat se situe à 60,4 mois — soit environ 5 ans. Pour un /24, cela revient à comparer un achat à 9 055 $ contre un bail à 150 $/mois. Avec un rendement annuel implicite de 19,9 % pour le détenteur d'adresses louées, l'achat reste l'option la plus rationnelle pour tout acteur dont l'horizon d'utilisation dépasse 5 ans. Le marché locatif, documenté sur 44 contrats RIPE, n'offre pas encore assez de profondeur pour être considéré comme une alternative crédible à grande échelle. Notre recommandation pour ce semestre : achat ferme pour les besoins structurels, location uniquement pour les projets à durée déterminée inférieure à 4 ans. Les prix en repli offrent une fenêtre d'entrée intéressante avant un éventuel plancher au T1 2024.| /24 Prix d'achat | $9 055 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 60,4 mois (5,0 an) |

| Rendement brut annuel | 19,9% |

Ce que Cela Signifie pour Vous

Acheteurs : La baisse de 13,9 % crée une fenêtre d'acquisition favorable. Les blocs APNIC à 33,93 $/IP offrent le meilleur rapport qualité-prix pour les acteurs sans contrainte géographique. Les /24 ARIN autour de 35,75 $ restent le standard de référence pour les déploiements nord-américains.Vendeurs : Le marché absorbe 46,8 % de volume supplémentaire, mais à des prix en retrait. Les détenteurs de gros blocs (>/16) ont intérêt à fractionner leurs cessions pour capter la prime au /24 et maximiser leur prix moyen de sortie. Attendre une remontée des prix n'est justifié que si le coût de portage (frais annuels RIR) reste marginal.

Loueurs : Le taux mensuel de 0,5859 $/IP (150 $/mois par /24) reste attractif pour les besoins temporaires. Au-delà de 60 mois, le coût cumulé dépasse le prix d'achat — la bascule vers l'acquisition s'impose.

Détenteurs de blocs : Le rendement locatif de 19,9 % par an surpasse largement les classes d'actifs traditionnelles. Mettre en location les blocs inutilisés plutôt que de les céder constitue une stratégie de portage rentable, à condition d'accepter la gestion opérationnelle associée.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Le /24 se négocie autour de 9 055 $ (35,37 $ × 256), mais les petits blocs portent une prime unitaire significative : les transactions proches du plafond à 50 $/IP concernent quasi exclusivement des /24 propres et bien réputés. À l'inverse, les gros blocs (/16 et au-delà) s'échangent plus près du plancher de 28-30 $/IP, la décote de volume pouvant atteindre 15-20 % par rapport au prix médian. Cette structure de prime inversée est caractéristique d'un marché de commodité fragmenté.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Depuis l'épuisement du pool IANA en 2011, le marché IPv4 a traversé plusieurs cycles. Les prix sont passés de moins de 10 $ par adresse en 2014 à un pic au-dessus de 50 $ début 2022, portés par la demande cloud et la raréfaction structurelle. L'annonce par AWS début 2024 de la facturation des adresses IPv4 publiques a précipité la correction amorcée au S2 2022 — les entreprises ont commencé à optimiser leur consommation avant même l'entrée en vigueur. À 35,37 $/IP, nous nous situons environ 30 % sous les sommets, dans une phase de normalisation où le marché cherche son nouveau plancher structurel.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Côté acheteurs, les fournisseurs cloud de second rang, les opérateurs télécoms régionaux et les hébergeurs spécialisés dominent la demande. Les hyperscalers achètent peu sur le marché secondaire — ils disposent de stocks massifs acquis avant 2020. Côté vendeurs, les cédants sont principalement des entreprises en restructuration, des détenteurs historiques (universités, administrations) qui monétisent des allocations surdimensionnées, et des intermédiaires qui fragmentent des gros blocs pour capter la prime au /24.IPv4 face aux Autres Classes d'Actifs

Avec un rendement locatif annualisé de 19,9 %, l'adresse IPv4 surclasse la plupart des classes d'actifs traditionnelles. L'immobilier commercial européen affiche 4-6 % de rendement brut, les obligations d'État se situent autour de 3-4 %, et le S&P 500 offre un rendement en dividendes de 1,5 %. L'IPv4 reste un actif illiquide et non régulé, ce qui justifie une prime de risque, mais le rapport rendement/risque demeure très attractif pour les investisseurs capables de gérer la dimension opérationnelle.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 19,9% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

Le déploiement d'IPv6 progresse chez les opérateurs grand public — Google rapporte environ 45 % de trafic en v6 fin 2023 — mais l'adoption dans les réseaux d'entreprise et l'hébergement B2B stagne sous les 25 %. La coexistence des deux protocoles est acquise pour au moins la prochaine décennie. Tant que le parc applicatif mondial reste majoritairement dépendant d'IPv4, la demande pour ces adresses ne faiblira pas de manière significative.Demande d'Infrastructure IA et Cloud

La construction de centres de données dédiés à l'entraînement et à l'inférence IA crée une demande IPv4 additionnelle, chaque cluster nécessitant des blocs d'adresses pour l'orchestration, les API et la connectivité externe. Les projets de GPU farms annoncés par Meta, Microsoft et les startups IA (Mistral, Anthropic) au S2 2023 alimentent la demande de /20 à /18, bien que ces acteurs privilégient souvent la location pour conserver leur flexibilité. Cette demande émergente pourrait constituer un plancher de prix à moyen terme.Ce Qui Détermine la Valeur d'un Bloc IPv4

Trois facteurs dominent la valorisation d'un bloc : la propreté (absence de signalement sur les principales listes noires — Spamhaus, CBL), l'ancienneté de l'allocation (les blocs pré-2000 inspirent davantage confiance aux filtres BGP), et la transférabilité inter-RIR. Un /24 propre sous ARIN se négocie 10-15 % au-dessus d'un bloc APNIC équivalent, la prime reflétant la profondeur du marché nord-américain et la simplicité de la procédure de transfert.Vendre ou Louer : Cadre de Décision

Dans le contexte actuel de prix baissiers, la location est la stratégie optimale pour les détenteurs dont l'horizon de cession n'est pas contraint. À 19,9 % de rendement annuel, un propriétaire récupère son capital théorique en 5 ans tout en conservant l'actif. La vente ne se justifie que si le détenteur anticipe une accélération de la baisse sous les 30 $/IP ou s'il a besoin de liquidité immédiate — typiquement dans le cadre d'une restructuration ou d'une liquidation.| /24 Prix d'achat | $9 055 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 60,4 mois (5,0 an) |

| Rendement brut annuel | 19,9% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle de détention de 24 mois imposée par le RIPE NCC avant tout transfert continue de restreindre l'offre sur le marché européen. Les blocs acquis au pic de 2022 ne seront transférables qu'à partir de mi-2024, ce qui crée un goulet d'étranglement artificiel. Cette contrainte explique en partie que le prix médian RIPE (35 $/IP) se maintienne proche d'ARIN malgré un volume de transactions inférieur de 44 %.Distribution par Taille de Transaction

Le marché se polarise entre petites et très grosses transactions. 245 deals (76 % du total) portent sur moins de 50 000 $ pour un cumul de 4,5 M$, tandis que 7 transactions supérieures à 1 M$ pèsent 10,4 M$ — 31 % de la valeur totale. Le segment intermédiaire (50 K$–250 K$, 44 deals, 4,7 M$) et les transactions de 250 K$–1 M$ (27 deals, 11,6 M$) complètent la distribution. La taille moyenne de deal chute à environ 104 000 adresses contre 165 000 au 1ᵉʳ semestre — un recul de 37 % qui confirme la fragmentation du marché.Principaux Pays

Les données géographiques par pays ne sont pas disponibles pour ce semestre. La dominance d'ARIN (55,7 %) et de RIPE (33 %) indique que les États-Unis, le Canada et les principaux marchés européens (Allemagne, Pays-Bas, Royaume-Uni) concentrent l'essentiel de l'activité transactionnelle. L'Asie-Pacifique, avec APNIC à 37 transactions, reflète principalement l'activité australienne, singapourienne et japonaise.Impact du Programme BEAD

Le programme BEAD (Broadband Equity, Access, and Deployment), doté d'environ 42 Md$, commence à générer des demandes de blocs IPv4 de la part des opérateurs régionaux américains qui préparent leurs déploiements fibre. Les blocs /20 à /18 sont les plus recherchés dans ce contexte, car ils correspondent à l'échelle d'un réseau local desservant 10 000 à 50 000 foyers. L'impact sur les prix devrait se matérialiser au S1 2024, lorsque les premiers fonds BEAD seront effectivement décaissés et que les opérateurs devront sécuriser leur adressage.Détentions IPv4 des Hyperscalers

Amazon détient plus de 100 millions d'adresses IPv4, Microsoft et Google en possèdent chacun plusieurs dizaines de millions — ces réserves restent hors marché et ne contribuent pas à la liquidité. La décision d'AWS de facturer les IPv4 publiques à 0,005 $/heure (soit ~3,60 $/mois) à partir de février 2024 pourrait libérer des millions d'adresses inutilisées chez ses clients, augmentant l'offre secondaire. Ce facteur est le principal risque baissier pour les prix au premier semestre 2024.Conditions Macroéconomiques et Impact sur le Marché

Le resserrement monétaire (taux directeur BCE à 4,5 %, Fed Funds à 5,25-5,50 % au S2 2023) pèse sur les budgets d'investissement IT et freine les acquisitions spéculatives de blocs IPv4. Les entreprises privilégient les dépenses opérationnelles (location) aux dépenses en capital (achat), ce qui explique la vigueur du marché locatif malgré la baisse des prix d'achat. Un assouplissement monétaire en 2024 pourrait inverser cette tendance et relancer la demande d'achat.Mise à Jour et Calibration du Modèle

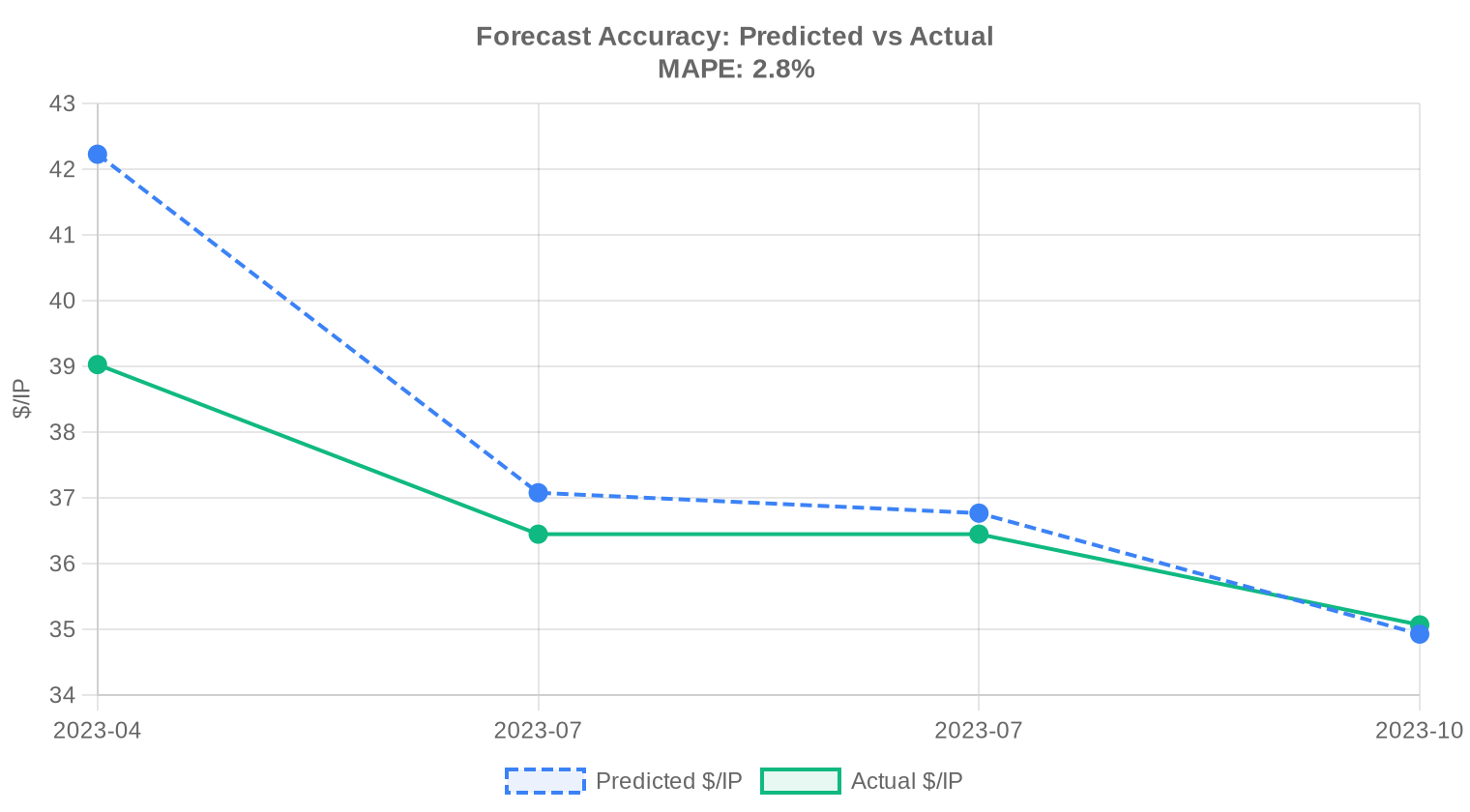

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2023-Q1 | 2023-04 | $42 | $39 | +8% |

| 2023-H1 | 2023-07 | $37 | $36 | +2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel était le prix moyen d'une adresse IPv4 au second semestre 2023 ?

Le prix moyen s'est établi à 35,37 $ par adresse sur l'ensemble du S2 2023, avec une médiane à 35 $. L'écart resserré entre moyenne et médiane traduit une distribution relativement homogène des prix de transaction.

Comment expliquer la tendance baissière de −2,85 % observée sur le semestre ?

Plusieurs facteurs convergent : une offre soutenue sur le marché secondaire, un ralentissement des dépenses d'infrastructure chez certains opérateurs, et l'accélération progressive de la migration IPv6 qui modère la pression haussière. La tendance reste ordonnée, sans décrochage brutal.

Quel RIR a concentré le plus grand volume de transactions au S2 2023 ?

L'ARIN domine nettement avec 180 transactions sur 323, soit 55,7 % du marché. Cela représente 510 720 adresses échangées pour un montant cumulé de 20,67 M$. La profondeur de ce marché nord-américain reste structurellement supérieure.

Pourquoi les blocs LACNIC affichent-ils le prix moyen le plus élevé à 36,60 $ ?

La rareté relative explique cette prime. Avec seulement 5 transactions recensées au S2 2023 pour 14 080 adresses, le marché LACNIC est étroit et peu liquide. Les acheteurs disposant de besoins géolocalisés en Amérique latine acceptent un surcoût significatif pour sécuriser des ressources rares.

Quelle est la fourchette de prix constatée sur le marché RIPE au S2 2023 ?

Les prix RIPE se sont échelonnés entre 28 $ et 50 $ par adresse, avec une moyenne à 34,93 $ et une médiane à 35 $. Le plancher à 28 $ constitue le minimum absolu observé tous RIR confondus sur le semestre.

Les blocs APNIC sont-ils réellement moins chers que les autres ?

Oui, les adresses APNIC se sont négociées en moyenne à 33,93 $ avec une médiane à 33 $, soit le niveau le plus bas parmi les RIR actifs. Cela s'explique en partie par la structure de la demande régionale et une concurrence accrue entre vendeurs sur la zone Asie-Pacifique.

Quel est le préfixe le plus échangé sur la période ?

Le /24 domine largement avec 130 transactions, confirmant son statut de bloc de référence pour les petits opérateurs et les entreprises. C'est l'unité minimale routable sur Internet, ce qui en fait la porte d'entrée naturelle du marché.

Faut-il acheter ou louer ses adresses IPv4 aux prix du S2 2023 ?

L'analyse d'amortissement plaide clairement pour l'achat. Au prix moyen de 35,37 $ et un loyer mensuel de 0,5859 $ par adresse, le point d'équilibre est atteint en 60,4 mois, soit environ 5 ans. Au-delà, l'achat génère une économie nette. Le seuil critique se situe à 90 mois selon notre modèle de sensibilité — l'achat reste optimal pour tout horizon supérieur à 5 ans.

Quel rendement un investisseur peut-il espérer en louant des adresses IPv4 acquises au prix actuel ?

Le rendement locatif annuel brut s'établit à 19,9 % sur la base d'un achat à 35,37 $ et d'un loyer mensuel de 0,5859 $ par IP. Ce niveau reste attractif, même en tenant compte des frais de gestion et du risque de dépréciation à long terme lié à la transition IPv6.

Combien coûte la location mensuelle d'un bloc /24 au S2 2023 ?

Le tarif moyen de location d'un /24 s'établit à 150 $ par mois, soit environ 7,03 $ par adresse et par an. Ces données s'appuient sur un échantillon de 44 contrats de location, principalement en zone RIPE.

Quelles erreurs faut-il éviter lors d'une acquisition d'adresses IPv4 en fin d'année 2023 ?

Trois écueils récurrents : payer au-dessus de 40 $ sans justification géographique impérieuse (la médiane est à 35 $), négliger la vérification des listes noires et de l'historique du bloc, et sous-estimer les délais de transfert administratif qui varient considérablement selon les RIR.

Quels risques pèsent sur un portefeuille d'adresses IPv4 à horizon 3–5 ans ?

Le risque principal reste la dépréciation liée à l'adoption croissante d'IPv6. Nos prévisions indiquent un prix de fin d'année 2023 à 33,03 $, confirmant la pression baissière. Un investisseur doit intégrer un scénario de décote progressive et privilégier une stratégie d'amortissement rapide, idéalement sous les 60 mois.

Pourquoi aucune transaction AFRINIC n'a-t-elle été enregistrée au S2 2023 ?

Le marché AFRINIC reste gelé en raison des litiges de gouvernance qui affectent le registre depuis 2021. Les transferts inter-organisations sont de facto suspendus, et les politiques de transfert demeurent les plus restrictives parmi les cinq RIR. Ce blocage structurel exclut la région africaine du marché secondaire.

Quel est le volume total échangé en valeur sur le S2 2023 ?

Le marché a généré un volume cumulé de 33,58 M$ répartis sur 323 transactions et 882 176 adresses. La taille moyenne par transaction s'établit à environ 103 959 $, un niveau qui reflète la prédominance des opérations de taille intermédiaire.

Comment se répartissent les transactions par tranche de montant ?

Le marché est très fragmenté en nombre mais concentré en valeur. Les opérations inférieures à 50 K$ représentent 245 deals (75,9 %) mais seulement 4,47 M$. À l'inverse, les 7 transactions supérieures à 1 M$ concentrent à elles seules 10,43 M$, soit 31 % de la valeur totale du semestre.

Quel a été le mois de plus forte activité en transferts sur la période ?

Octobre 2023 constitue le pic d'activité avec le plus grand nombre de transferts enregistrés. Sur l'ensemble de la fenêtre glissante de 12 mois, 9 189 transferts ont été comptabilisés tous RIR confondus, dont 4 907 directement liés à des transactions de marché.

Quelle est la part respective de RIPE et ARIN dans les transferts enregistrés ?

RIPE domine les transferts administratifs avec 64 % du volume total (3 235 transferts), contre 36 % pour l'ARIN (1 672 transferts). Cette prédominance de RIPE s'explique par le nombre élevé de transferts intra-groupe et de réorganisations d'allocations en Europe.

Est-il risqué d'investir dans des blocs LACNIC compte tenu de la faible liquidité ?

La prudence s'impose. Avec seulement 5 transactions au S2 2023, la liquidité LACNIC est quasi inexistante. Un investisseur s'expose à un risque de portage élevé et à des délais de revente potentiellement longs. La prime de prix (36,60 $ en moyenne) ne compense pas nécessairement ce risque d'illiquidité.

Quelles sont les prévisions de prix pour la fin d'année 2023 ?

Notre modèle prévisionnel, jugé fiable sur la base des données disponibles, anticipe un prix moyen de 33,53 $ à court terme et de 33,03 $ en fin décembre 2023. La tendance baissière amorcée devrait donc se poursuivre de manière graduelle, sans rupture brutale.

Pourquoi l'écart entre prix minimum et maximum est-il aussi large (28 $ – 50 $) ?

Cet écart de 22 $ par adresse reflète l'hétérogénéité du marché : taille des blocs, propreté de l'historique, géolocalisation RIR, urgence de l'acheteur et structure de la négociation. Les blocs /24 isolés et les petits lots tendent vers le haut de la fourchette, tandis que les cessions en volume tirent les prix vers le bas.

Le passage à IPv6 rend-il l'achat d'IPv4 obsolète ?

Non, pas à court terme. Malgré des progrès réels dans le déploiement IPv6, la dépendance opérationnelle à IPv4 reste massive. Le volume de 882 176 adresses échangées au S2 2023 en témoigne. Toutefois, la tendance baissière de −2,85 % confirme que le marché intègre progressivement une prime de transition.

Combien de temps prend un transfert d'adresses IPv4 selon le RIR ?

Les délais varient sensiblement. Chez l'ARIN, la procédure prend généralement 2 à 4 semaines avec une documentation rigoureuse. Chez RIPE, les transferts sont souvent plus rapides (1 à 3 semaines) grâce à une politique de marché plus souple. Les transferts APNIC et LACNIC peuvent nécessiter des délais supérieurs en raison de vérifications additionnelles.

La concentration des transactions de grande taille représente-t-elle un risque pour le marché ?

C'est un point de vigilance. Sept transactions supérieures à 1 M$ pèsent 31 % de la valeur totale du semestre. Cette concentration signifie qu'un retrait de quelques acteurs institutionnels suffirait à contracter significativement le volume et la liquidité du marché secondaire.

Quel est le coût total d'acquisition d'un bloc /24 au prix moyen du S2 2023 ?

Au prix moyen de 35,37 $ par adresse, un bloc /24 (256 adresses) revient à 9 054,72 $. En location, le même bloc coûterait 150 $ par mois, soit 1 800 $ par an. Le point de rentabilité de l'achat est atteint après environ 5 ans d'utilisation.

Faut-il s'inquiéter de la baisse des prix pour les détenteurs actuels de blocs IPv4 ?

La baisse reste contenue à −2,85 % sur le semestre, ce qui ne constitue pas un signal de panique. Cependant, les détenteurs qui envisagent une cession ont intérêt à ne pas trop temporiser : les prévisions à fin 2023 (33,03 $) suggèrent une érosion continue. Pour les détenteurs à vocation opérationnelle, la valeur d'usage reste intacte et largement supérieure au coût de remplacement par des solutions alternatives.