11 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für Zweites Halbjahr 2023 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

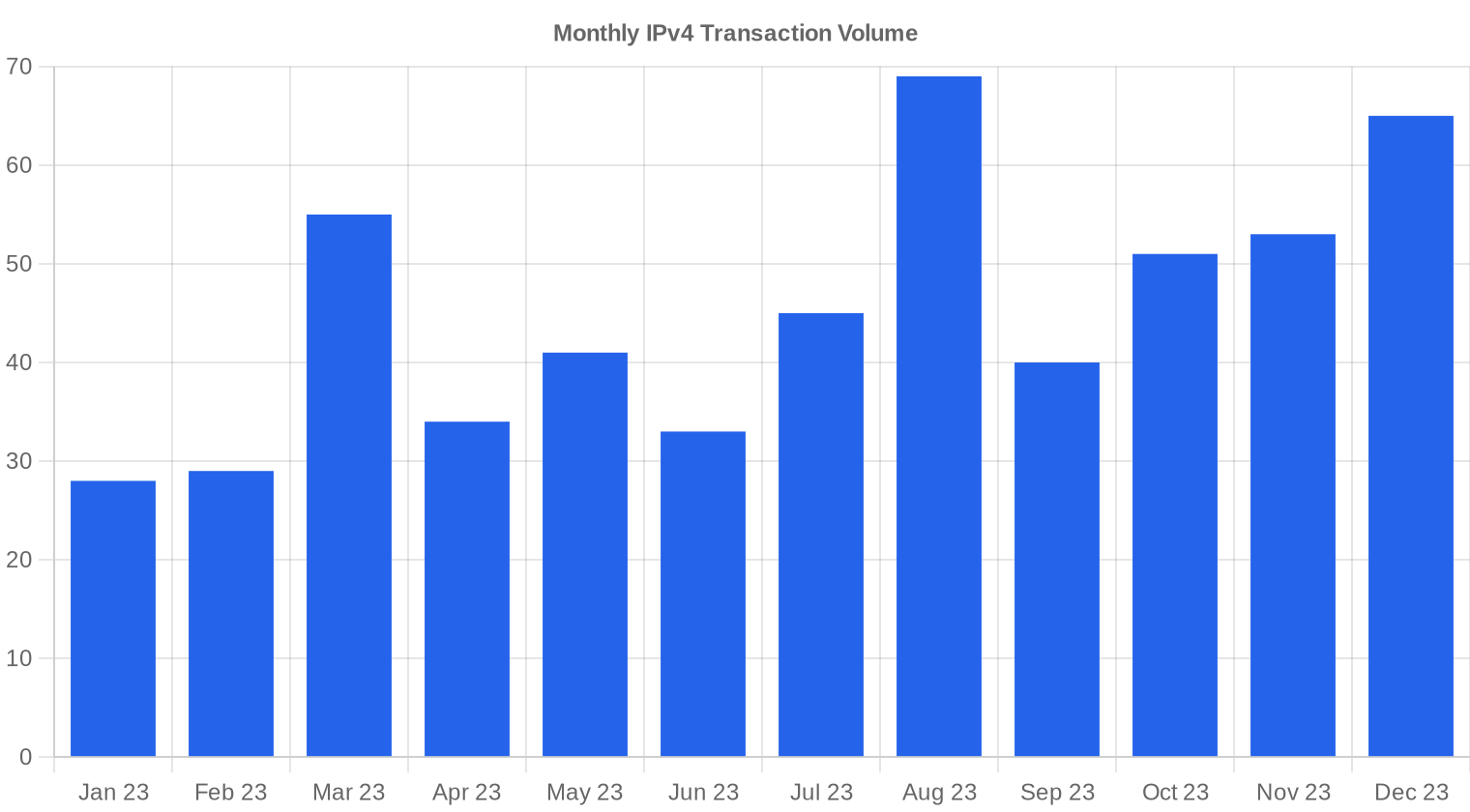

Im zweiten Halbjahr 2023 wurden 882.176 IPv4-Adressen in 323 Transaktionen gehandelt — ein Gesamtvolumen von $33,58 Mio. Der Durchschnittspreis lag bei $35,37 pro Adresse, der Median bei $35,00. Gegenüber dem ersten Halbjahr 2023 fiel der Durchschnittspreis um 13,9%, während die Transaktionszahl um 46,8% anstieg. Diese gegenläufige Bewegung — mehr Abschlüsse bei sinkenden Preisen — deutet auf eine Angebotsausweitung hin, die der Markt erst verdauen muss. Der Abwärtstrend von −2,85% über das Halbjahr bestätigt die Tendenz.Marktüberblick

| Transaktionen | 323 |

| Gehandelte IP-Adressen | 882.176 |

| Geschätzter Marktwert | $33.578.734 |

| Durchschnittspreis / IP | $35,37 |

| Medianpreis / IP | $35,00 |

| RIR-Transfers | 4.907 |

Preisdynamik

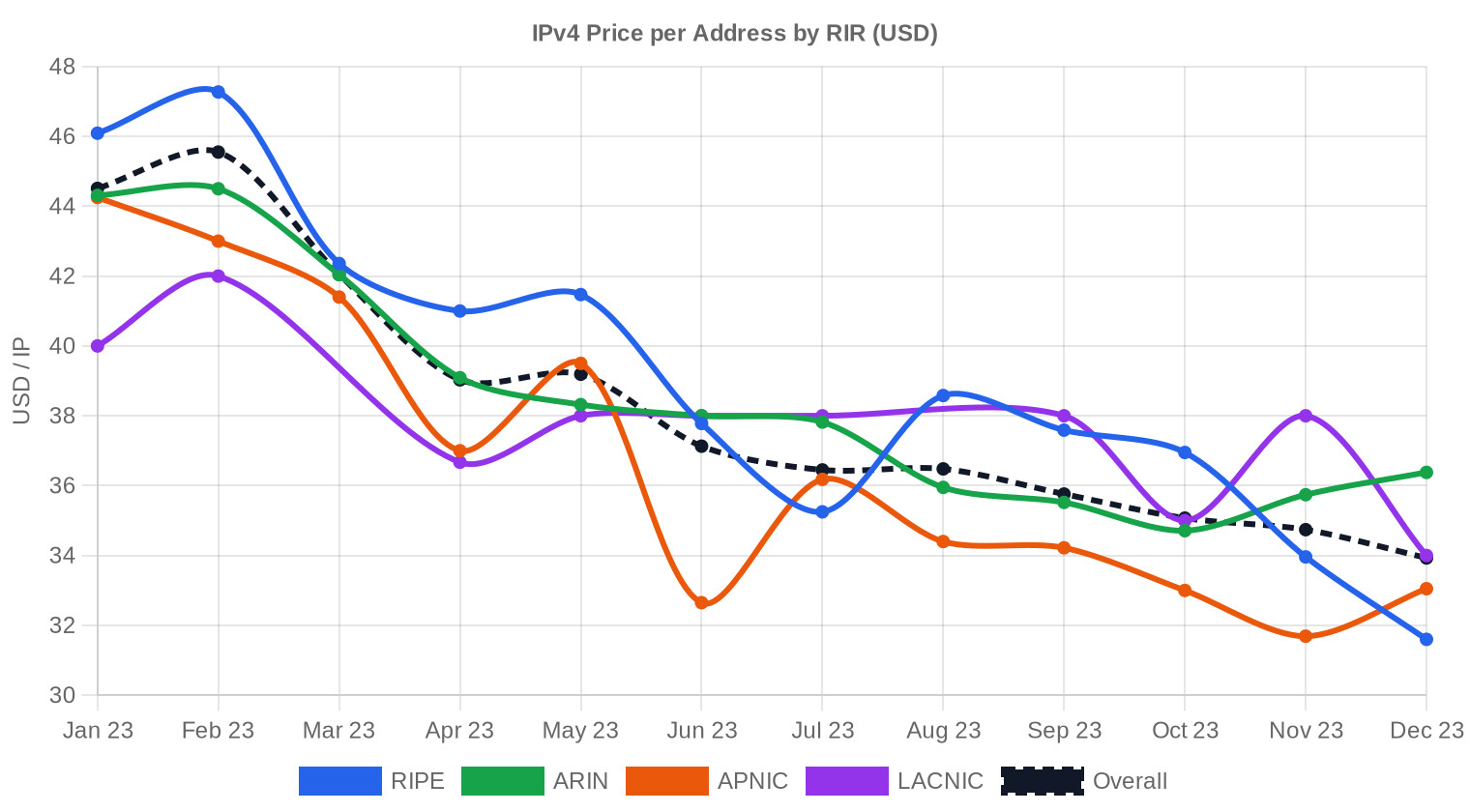

Die Preisspanne reichte von $28 bis $50 pro Adresse, wobei die Untergrenze gegenüber früheren Perioden deutlich nachgegeben hat. Der Median von $35,00 liegt nur $0,37 unter dem Durchschnitt — die Verteilung ist eng, Ausreißer nach oben sind selten. Der Rückgang um 13,9% gegenüber H1 2023 ist der stärkste Halbjahresrückgang seit Beginn der Marktkorrektur Anfang 2023. Die Regressionsanalyse zeigt einen fortgesetzten Abwärtstrend mit einer Veränderungsrate von −2,85% über den Berichtszeitraum. Kleinere Blöcke halten sich preislich besser, aber auch /16-Transaktionen bewegen sich inzwischen unter $36 pro Adresse — die Prämie für Volumen schrumpft.

Preise nach RIR

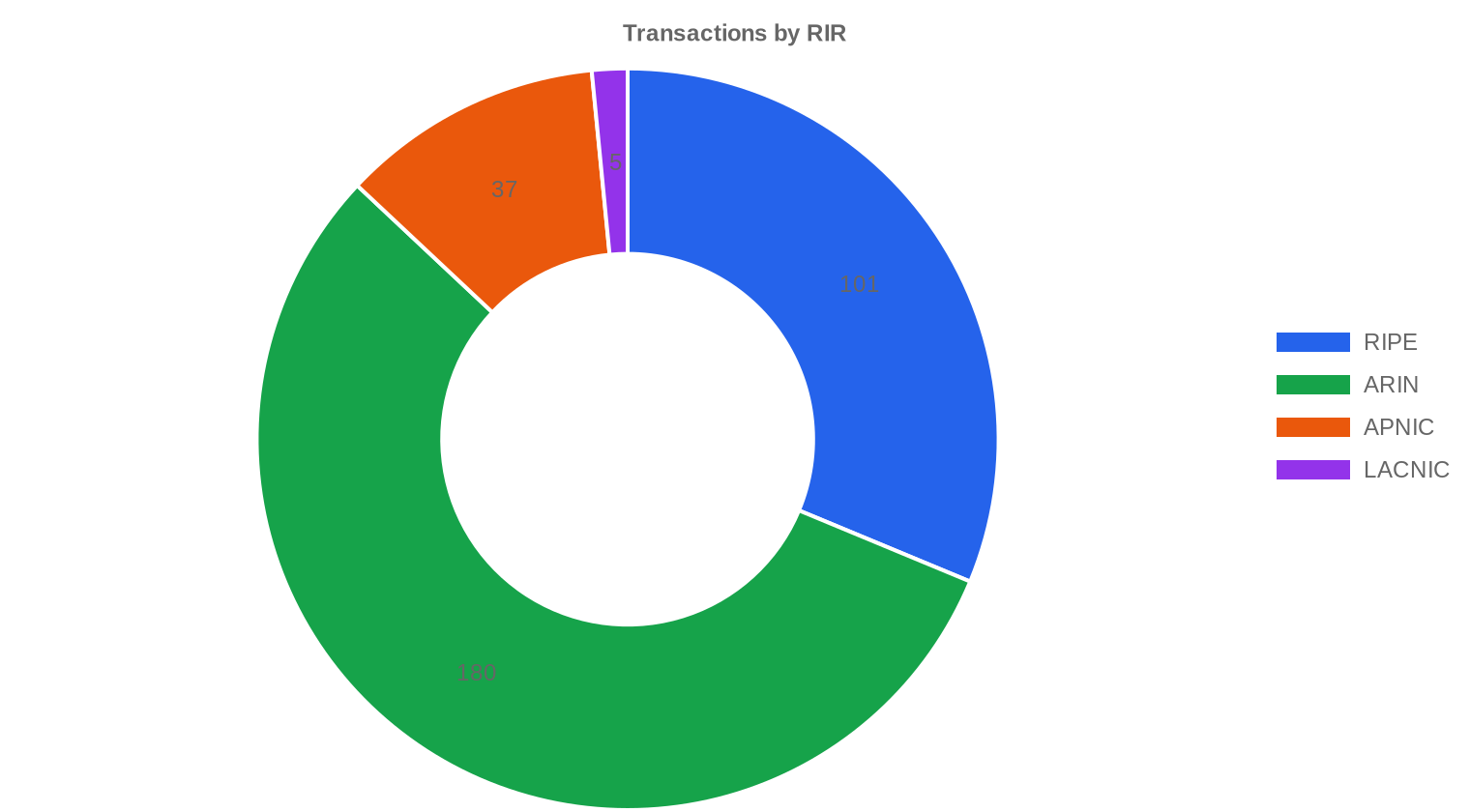

ARIN dominierte den Markt mit 55,7% des Handelsvolumens und einem Durchschnittspreis von $35,87 pro Adresse. RIPE-Blöcke waren mit $34,93 etwas günstiger, was teilweise an der 24-Monats-Haltefrist liegt, die das Angebot dämpft und Käufer vorsichtiger macht. APNIC-Adressen fielen mit $33,93 am günstigsten aus — hier spielt die geringere Liquidität in der Region eine Rolle. LACNIC erzielte mit $36,60 den höchsten Durchschnittspreis, allerdings bei nur 5 Transaktionen und 14.080 Adressen — statistisch wenig belastbar, aber typisch für knappe Regionen mit wenigen Verkäufern.ARIN: $35,87/IP über 180 Transaktionen (57,9% des Volumens).

RIPE: $34,93/IP über 101 Transaktionen (33,0% des Volumens).

APNIC: $33,93/IP über 37 Transaktionen (7,5% des Volumens).

LACNIC: $36,60/IP über 5 Transaktionen (1,6% des Volumens).

AFRINIC: Keine Transaktionen im Berichtszeitraum.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 101 | $34,93 | $35,00 | 291.328 | 3.235 | $31,50 | $30,00 |

| ARIN | 180 | $35,87 | $35,75 | 510.720 | 1.672 | $34,50 | $34,00 |

| APNIC | 37 | $33,93 | $33,00 | 66.048 | 0 | $32,50 | $32,00 |

| LACNIC | 5 | $36,60 | $38,00 | 14.080 | 0 | $34,00 | $33,00 |

Transaktionsvolumen

Angebot & Blockgrößen

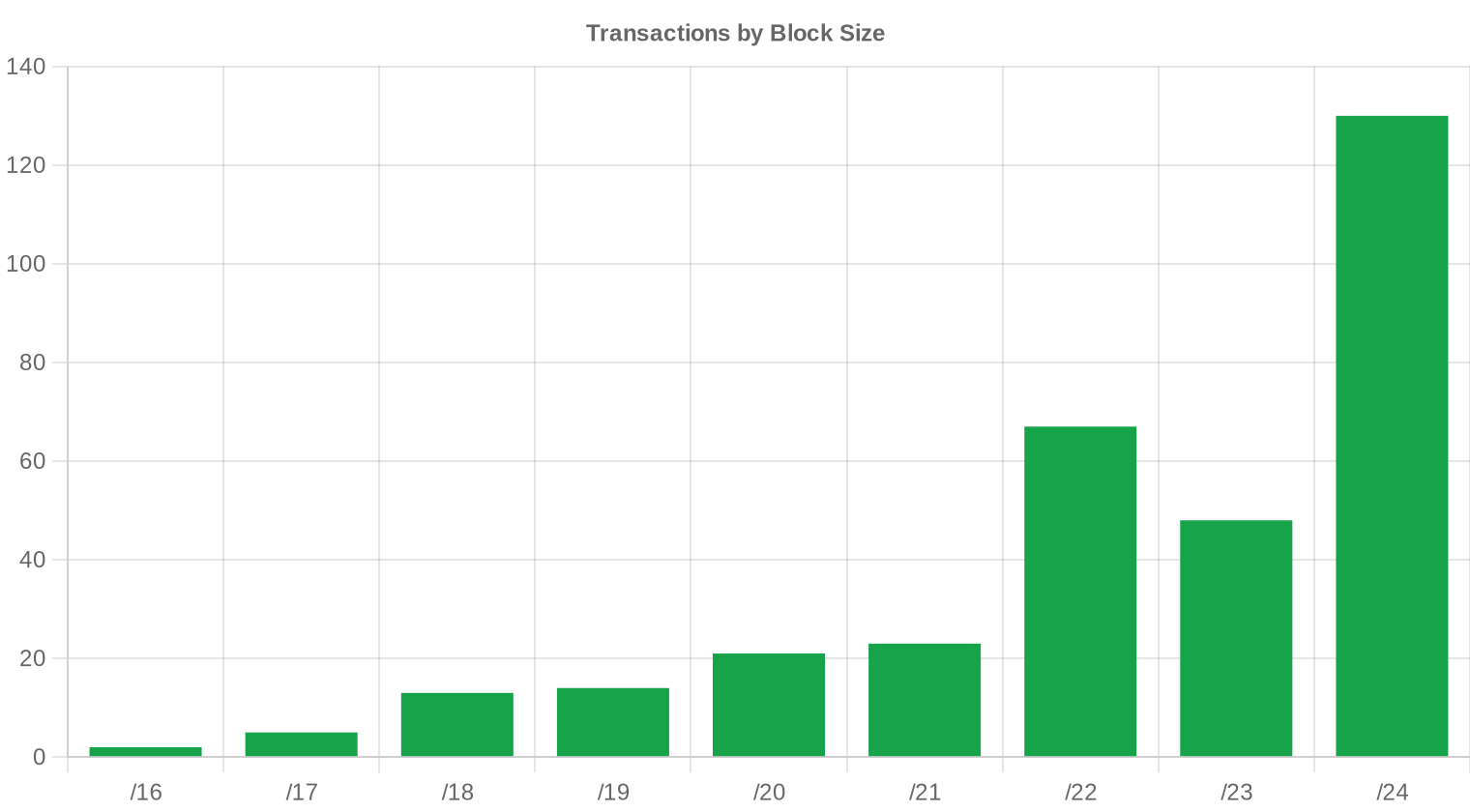

Der /24-Block war mit 130 Transaktionen die meistgehandelte Größe — das entspricht 40,2% aller Abschlüsse. Kleine Blöcke bleiben der Einstiegspunkt für Mittelständler, Hosting-Anbieter und regionale ISPs, die weder das Budget noch den Bedarf für größere Allokationen haben. Die durchschnittliche Transaktionsgröße fiel auf 103.959 Adressen, ein Rückgang von 37,1% gegenüber H1 2023 (165.410 Adressen) — der Markt fragmentiert sich.

Geografische Aktivität

Für H2 2023 liegen keine länderspezifischen Aufschlüsselungen vor. Die RIR-Verteilung lässt jedoch Rückschlüsse zu: ARIN-Transaktionen deuten auf Nordamerika, RIPE auf Europa und den Nahen Osten. Der hohe RIPE-Anteil an den offiziellen Transfers (64%) zeigt, dass Europa als Handelsplatz weiterhin aktiv ist, auch wenn die Preise dort etwas unter dem ARIN-Niveau liegen.Registry-Transferaktivität

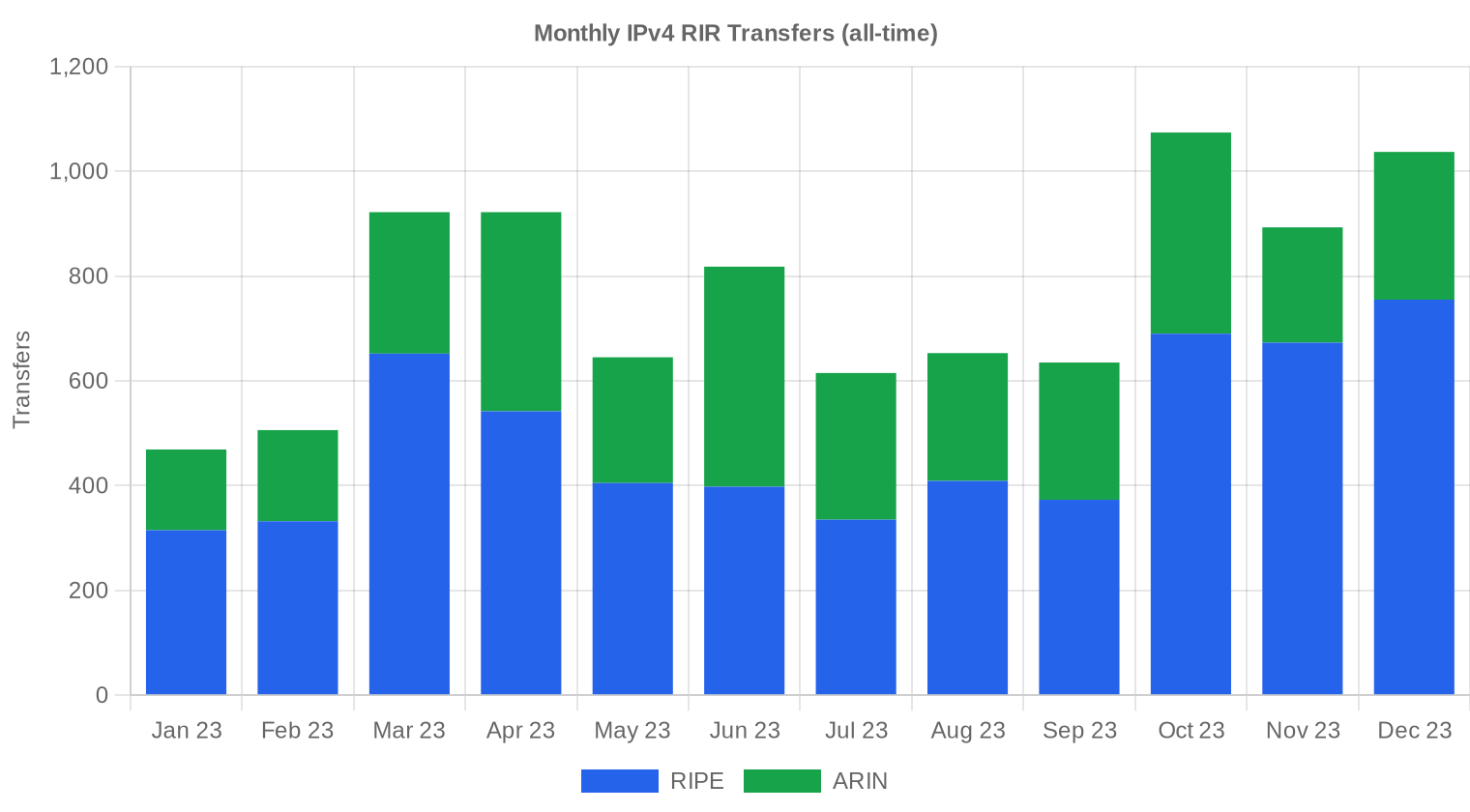

Im Berichtszeitraum wurden 4.907 offizielle RIR-Transfers registriert. RIPE führte mit 3.235 Transfers (65,9%), gefolgt von ARIN mit 1.672 (34,1%). APNIC, LACNIC und AFRINIC meldeten keine Transfers — was entweder an fehlenden Meldepflichten oder an der geringen Marktaktivität liegt.Langfristige Transfertrends

Über die letzten zwölf Monate wurden insgesamt 9.189 Transfers verzeichnet. Der Spitzenmonat war Oktober 2023 — ein Zeitpunkt, der mit dem Ende des dritten Quartals zusammenfällt und typischerweise von Budget-Zyklen bei Netzbetreibern getrieben wird. Die RIPE-Dominanz von 64% gegenüber 36% bei ARIN über den Zwölfmonatszeitraum unterstreicht, dass Europa beim formalen Transfervolumen vor Nordamerika liegt, auch wenn die Handelsbeträge in der ARIN-Region höher ausfallen.| RIR | RIR-Transfers |

|---|---|

| RIPE | 5.879 |

| ARIN | 3.310 |

| RIR-Transfers | 9.189 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

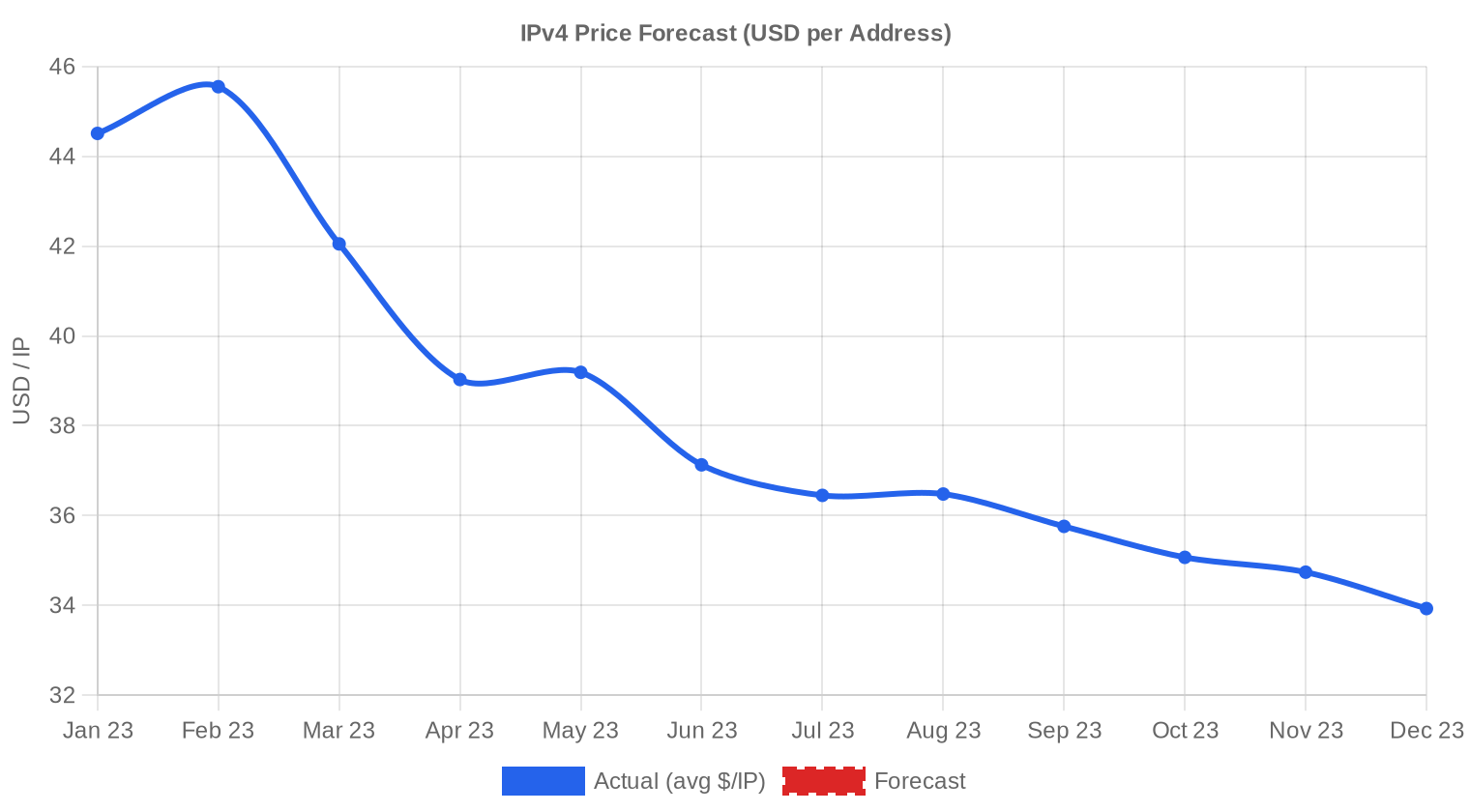

Der durchschnittliche Preis pro IP wird bis Dezember 2023 voraussichtlich $33,03 erreichen, mit einer Schätzung von $33,53 pro IP für den nächsten Monat.

- RIPE: voraussichtlich $31,50 pro IP im nächsten Monat, mit Tendenz zu $30,00 bis Dezember 2023.

- ARIN: voraussichtlich $34,50 pro IP im nächsten Monat, mit Tendenz zu $34,00 bis Dezember 2023.

- APNIC: voraussichtlich $32,50 pro IP im nächsten Monat, mit Tendenz zu $32,00 bis Dezember 2023.

- LACNIC: voraussichtlich $34,00 pro IP im nächsten Monat, mit Tendenz zu $33,00 bis Dezember 2023.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $34,00 | $34,00 (0,0%) | $33,00 (-2,9%) | mittel |

| /23 | $32,50 | $32,00 (-1,5%) | $31,00 (-4,6%) | mittel |

| /22 | $33,00 | $33,00 (0,0%) | $33,00 (0,0%) | mittel |

| /21 | $33,25 | $33,00 (-0,8%) | $32,00 (-3,8%) | niedrig |

| /20 | $32,50 | $33,00 (+1,5%) | $34,00 (+4,6%) | mittel |

| /19 | $34,50 | $34,00 (-1,4%) | $34,00 (-1,4%) | niedrig |

| /18-/16 | $37,50 | $37,50 (0,0%) | $39,00 (+4,0%) | niedrig |

| /15-up | $51,50 | $51,00 (-1,0%) | $53,00 (+2,9%) | niedrig |

Redaktion: Kaufen oder Mieten?

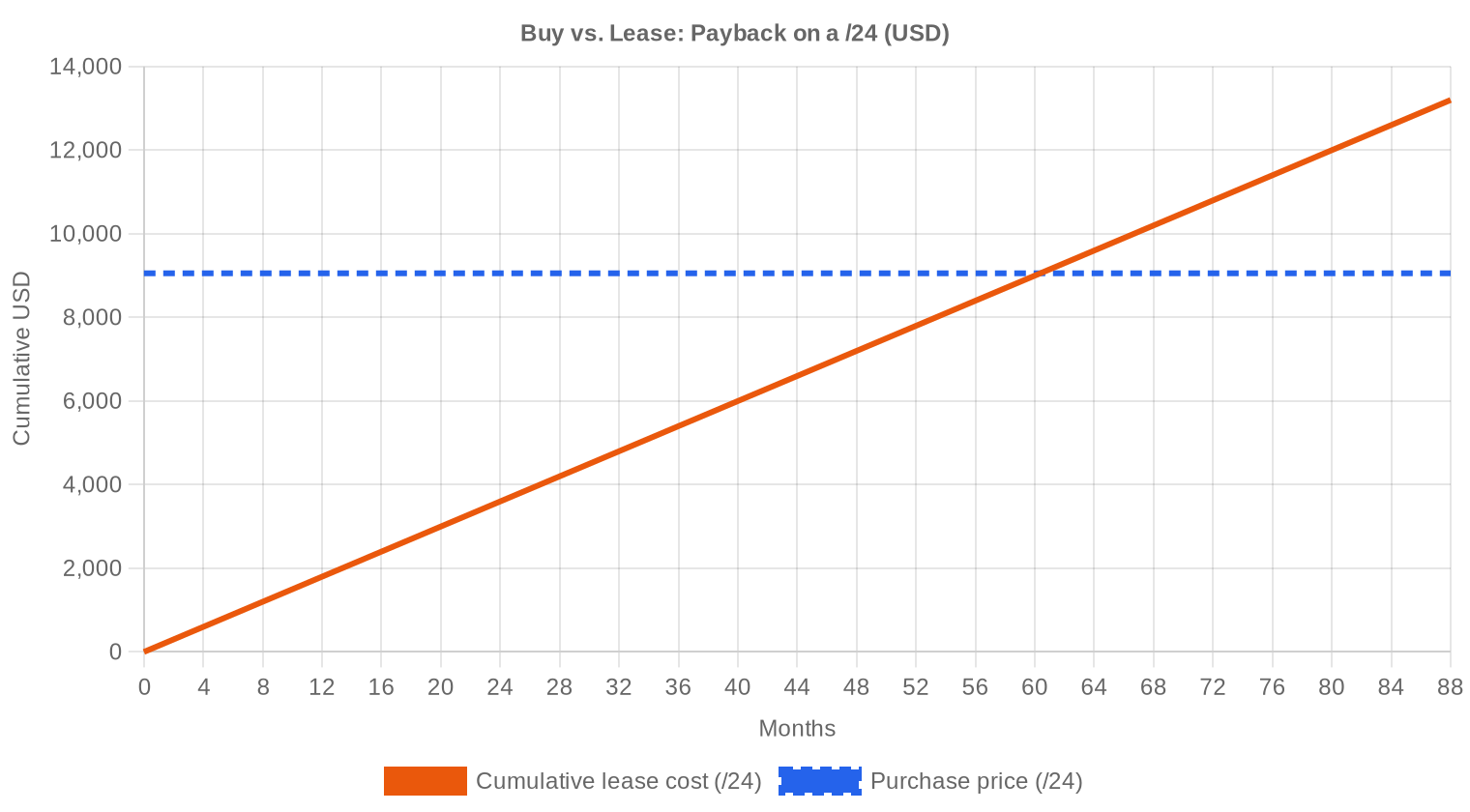

Bei einem Kaufpreis von $35,37/IP und einer Leasingrate von $0,59/IP pro Monat liegt die Amortisationsschwelle bei 60,4 Monaten — also rund fünf Jahren. Die jährliche Leasingrendite beträgt 19,9%. Wer Adressen mindestens fünf Jahre benötigt, fährt mit dem Kauf besser. Bei kürzeren Nutzungszeiträumen oder unsicherer Planung bleibt Leasing die flexiblere Option, allerdings zu einem Preis, der über fünf Jahre das 1,7-fache des Kaufpreises erreicht. Der aktuelle Preisrückgang macht den Kaufzeitpunkt attraktiver als noch vor sechs Monaten. Unsere Empfehlung: Kaufen, wenn die Haltedauer absehbar über 60 Monate liegt.| /24 Kaufpreis | $9.055 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 60,4 Mon. (5,0 J.) |

| Brutto-Jahresrendite | 19,9% |

Was das für Sie bedeutet

Käufer: Die Preise sind gegenüber H1 2023 um knapp 14% gefallen. Wer in den letzten Quartalen abgewartet hat, findet jetzt günstigere Einstiegspunkte — besonders im APNIC-Bereich unter $34/IP. Allerdings ist die Prognose für weiteres Nachgeben intakt: Wer nicht unter Zeitdruck steht, kann auf $33 warten.Verkäufer: Der Verkäuferwettbewerb nimmt zu — das zeigen die 46,8% mehr Transaktionen bei fallenden Preisen. Wer größere Blöcke hält, sollte den Verkauf nicht auf die lange Bank schieben. Die durchschnittliche Transaktionsgröße schrumpft, was darauf hindeutet, dass große Käufer vorsichtiger werden.

Leasingnehmer: Die Monatsrate von $0,59/IP ist stabil. Angesichts fallender Kaufpreise verschiebt sich die Amortisationsschwelle zu Gunsten des Kaufs — Leasing lohnt sich primär für Nutzungszeiträume unter fünf Jahren oder wenn Kapital knapp ist.

Bestandshalter: Mit 19,9% Brutto-Leasingrendite bleibt die Vermietung lukrativ. Solange der Kaufpreis nicht unter $28 fällt, übersteigt die Leasingrendite die meisten alternativen Anlageformen deutlich.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

Ein /24-Block kostet bei $35,37/IP etwa $9.055. Kleinere Blöcke weisen typischerweise einen Aufschlag von 10–20% pro Adresse auf, während /16-Blöcke (65.536 Adressen) mit rund $2,3 Mio. zwar absolut teuer sind, aber den niedrigsten Stückpreis bieten. Die Prämie für kleine Blöcke bleibt bestehen, weil die Nachfrage fragmentiert ist — die Mehrheit der Käufer braucht wenige hundert bis tausend Adressen, nicht Zehntausende.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Nach der IANA-Erschöpfung 2011 begann der Handel mit IPv4-Adressen bei einstelligen Dollarbeträgen. Bis 2021 kletterten die Preise auf über $50/IP — getrieben von Cloud-Wachstum und schwindenden Beständen. Amazons Ankündigung, ab Februar 2024 öffentliche IPv4-Adressen mit $0,005/Stunde zu bepreisen, hat den Markt 2023 spürbar verändert: Unternehmen optimierten ihre Bestände, was zu mehr Angebot und Preisdruck führte. Die aktuelle Konsolidierung um $35/IP markiert eine neue Normalisierungsphase nach dem Boom der Jahre 2020–2022.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Auf der Käuferseite dominieren weiterhin Cloud-Anbieter, ISPs und Rechenzentren, die für den Betrieb zwingend routbare Adressen benötigen. Verkäufer sind überwiegend Altinhaber — Unternehmen mit Legacy-Allokationen aus den 1990ern, Firmen in Restrukturierung und gelegentlich Telekommunikationsunternehmen, die Teilbestände abstoßen. Der Anstieg des Transaktionsvolumens um 46,8% deutet darauf hin, dass mehr Altinhaber bereit sind, sich von Beständen zu trennen — möglicherweise beschleunigt durch die Preiskorrektur, die weitere Verluste befürchten lässt.IPv4 im Vergleich zu anderen Anlageklassen

Bei einer jährlichen Leasingrendite von 19,9% übertrifft IPv4 die meisten traditionellen Anlageklassen deutlich — Bundesanleihen lagen Ende 2023 bei unter 3%, Wohnimmobilien in deutschen Großstädten bringen 3–4% Bruttomietrendite. Selbst unter Berücksichtigung von Verwaltungsaufwand und Abwertungsrisiko bleibt die Nettorendite attraktiv. Das Risiko liegt im fortgesetzten Preisrückgang: Fällt der Marktwert um 15% jährlich, schmilzt die Gesamtrendite auf mittlere einstellige Werte.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 19,9% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

IPv6 wird seit über einem Jahrzehnt ausgerollt, aber die duale Nutzung bleibt der Standard. Große Inhaltsnetzwerke wie Google und Facebook erreichen über 40% IPv6-Verkehr, doch im Unternehmens- und Hosting-Bereich liegt die Quote oft unter 20%. Solange Legacy-Anwendungen, VPNs und regulatorische Anforderungen IPv4 voraussetzen, bleibt die Nachfrage strukturell intakt — ein vollständiger Übergang liegt mindestens ein Jahrzehnt entfernt.KI- und Cloud-Infrastrukturnachfrage

Der Aufbau von KI-Infrastruktur — von Trainings-Clustern bis zu Inferenz-Farmen — erfordert öffentliche IP-Adressen für API-Endpunkte, Modellverteilung und Überwachungssysteme. Neue GPU-Rechenzentren entstehen schneller, als IPv6-Only-Architekturen standardisiert werden können. Dieser Nachfrageimpuls ist noch jung, wird aber ab 2024 stärker auf den IPv4-Markt durchschlagen, insbesondere in Nordamerika und Europa.Was den Wert eines IPv4-Blocks bestimmt

Saubere Blöcke ohne Schwarzlistungs-Einträge erzielen Aufschläge von 5–15% gegenüber belasteten Beständen. Alter der Allokation spielt eine Rolle: Blöcke mit langer, dokumentierter Nutzungshistorie sind leichter zu transferieren und genießen bessere Reputation bei Spam-Filtern. ARIN- und RIPE-Blöcke sind am liquidesten — AFRINIC-Blöcke praktisch unhandelbar, was sich in null Transaktionen für H2 2023 niederschlägt.Verkaufen oder Vermieten: Entscheidungsrahmen

Bei fallenden Preisen und einer Leasingrendite von 19,9% ist die Vermietung für Bestandshalter kurzfristig attraktiver als der Verkauf — vorausgesetzt, die Auslastung bleibt hoch. Wer jedoch mit weiteren Preisrückgängen rechnet und keine Leasingnehmer hat, sollte jetzt verkaufen: Jedes Quartal Verzögerung kostet bei einem Rückgang von 3–4% realen Ertrag. Der Markt begünstigt aktuell Halter mit bestehenden Mietverträgen und Verkäufer mit Entschlossenheit.| /24 Kaufpreis | $9.055 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 60,4 Mon. (5,0 J.) |

| Brutto-Jahresrendite | 19,9% |

RIPE NCC 24-Monats-Transferbeschränkung

Die 24-monatige Haltefrist bei RIPE NCC verhindert den schnellen Weiterverkauf und bremst spekulative Käufe. Das reduziert das kurzfristig verfügbare Angebot und stützt die Preise im RIPE-Bereich — allerdings nur moderat, wie der Abstand von $0,94 zwischen RIPE ($34,93) und ARIN ($35,87) zeigt. Für Käufer bedeutet die Regel: Wer im RIPE-Raum kauft, bindet Kapital langfristig und sollte dies in die Kalkulation einbeziehen.Transaktionsgrößenverteilung

245 der 323 Transaktionen (75,9%) lagen unter $50.000 — das Kleinkundensegment dominiert den Markt nach Stückzahl. Die 7 Großtransaktionen über $1 Mio. machten mit $10,43 Mio. aber 31,1% des Gesamtvolumens aus. Die durchschnittliche Transaktionsgröße fiel von 165.410 Adressen in H1 auf 103.959 in H2 — ein Rückgang von 37,1%, der zeigt, dass die großen Käufer vorsichtiger agieren oder ihre Beschaffung in kleinere Tranchen aufteilen.Top-Handelsländer

Länderspezifische Daten liegen für H2 2023 nicht vor. Die RIR-Verteilung zeigt jedoch, dass der Schwerpunkt klar in Nordamerika (ARIN: 55,7%) und Europa (RIPE: 33,0%) liegt. Der asiatisch-pazifische Raum mit 7,5% und Lateinamerika mit 1,6% bleiben Nebenmärkte — AFRINIC ist faktisch inaktiv.BEAD-Breitbandprogramm

Das US-Breitbandprogramm BEAD mit einem Volumen von rund $42 Mrd. wird in den kommenden Jahren erhebliche IPv4-Nachfrage generieren, wenn ländliche ISPs und neue Netzbetreiber Adressblöcke für den Netzaufbau benötigen. Die Nachfrage dürfte sich auf /20 bis /18 Blöcke konzentrieren — genau das Segment, in dem das Angebot knapper wird. In H2 2023 ist der Effekt noch nicht messbar, aber ab Mitte 2024 rechnen wir mit spürbaren Auswirkungen auf die ARIN-Preise.Hyperscaler-IPv4-Bestände

Amazon, Microsoft und Google kontrollieren zusammen geschätzt über 100 Millionen IPv4-Adressen. Amazons Entscheidung, IPv4-Adressen ab 2024 zu bepreisen, hat bereits Auswirkungen: Kunden geben ungenutzte Adressen zurück, was die Cloud-Anbieter theoretisch als Verkäufer in den Markt bringen könnte. Bislang halten die Hyperscaler ihre Bestände, aber jede Änderung dieser Strategie hätte angesichts der Größenordnungen massive Preiseffekte — ein Risikofaktor, den der Markt noch nicht eingepreist hat.Makroökonomische Bedingungen und Marktauswirkungen

Die EZB hielt die Leitzinsen in H2 2023 bei 4,50%, die Fed bei 5,25–5,50%. Hohe Kapitalkosten dämpfen die Bereitschaft, große Adressblöcke vorzufinanzieren — das erklärt teilweise die schrumpfende durchschnittliche Transaktionsgröße. IT-Budgets standen unter Druck, was Käufer zu kleineren, gezielteren Beschaffungen drängte und die Fragmentierung des Marktes verstärkte.Modellaktualisierung & Kalibrierung

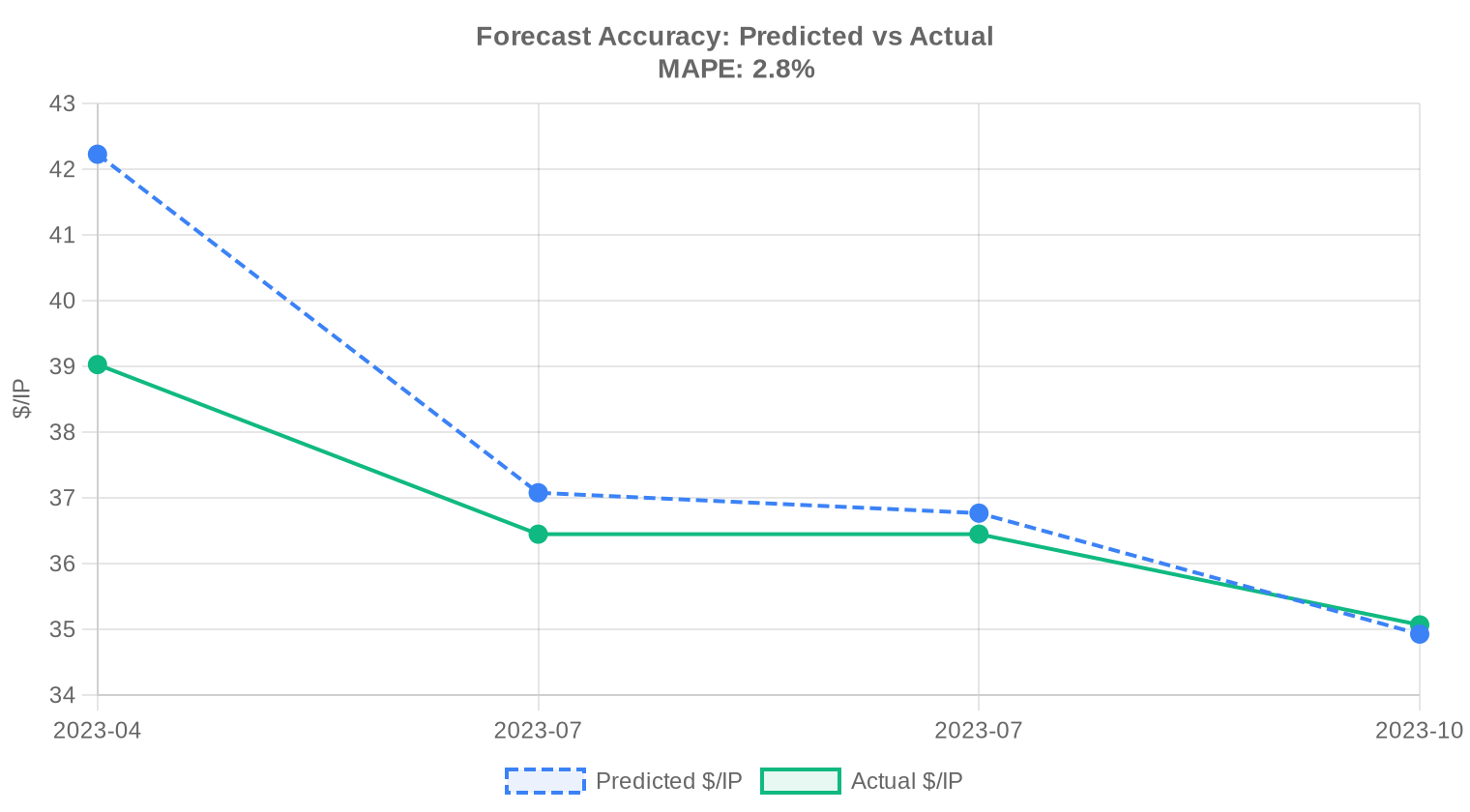

Wir haben unsere früheren Prognosen mit den tatsächlichen Marktergebnissen abgeglichen und das Modell für diesen Bericht neu kalibriert. Das aktualisierte Modell gewichtet jüngere Preisbewegungen stärker, passt die Prognoseintervalle dynamisch an die aktuellen Marktbedingungen an und korrigiert systematische Verzerrungen aus früheren Prognosen. Die nachfolgende Grafik und Tabelle zeigen den Vergleich zwischen unseren Prognosen und den tatsächlichen Ergebnissen.

| Berichtsperiode | Zielmonat | Prognose | Tatsächlich | Abweichung |

|---|---|---|---|---|

| 2023-Q1 | 2023-04 | $42 | $39 | +8% |

| 2023-H1 | 2023-07 | $37 | $36 | +2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Datenquellen

- Hilco Streambank — Abgeschlossene Auktionstransaktionen

- RIPE NCC — Inter-RIR- und Intra-RIR-Transferstatistiken

- ARIN — Nordamerikanische Transferberichte und Wartelistendaten

- APNIC — Asien-Pazifik-Transferaufzeichnungen

- LACNIC — Lateinamerika- und Karibik-Transferdaten

- IPv4Center.com — Eigene Marktplatz-Transaktions- und Leasingpreisdaten

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hat sich der durchschnittliche IPv4-Preis im zweiten Halbjahr 2023 entwickelt?

Der Durchschnittspreis lag bei 35,37 USD pro Adresse bei einem Median von 35,00 USD. Der Markt zeigte einen Abwärtstrend von −2,85 %, was auf eine nachlassende Preisdynamik hindeutet — ein Novum nach Jahren stetiger Verteuerung.

Wie viele Transaktionen wurden in H2 2023 registriert, und welches Gesamtvolumen wurde umgesetzt?

Es wurden 323 Kauftransaktionen mit insgesamt 882.176 IPv4-Adressen erfasst. Das Gesamthandelsvolumen belief sich auf rund 33,6 Mio. USD.

Warum lagen die Preise bei LACNIC-Blöcken mit 36,60 USD am höchsten?

LACNIC-Ressourcen sind strukturell knapper und werden seltener gehandelt — im Berichtszeitraum lediglich 5 Transaktionen mit 14.080 Adressen. Diese geringe Liquidität treibt den Stückpreis regelmäßig über den Marktdurchschnitt. Der Median lag hier bei 38,00 USD.

Welche RIR-Region dominierte das Transaktionsgeschehen in H2 2023?

ARIN stellte mit 180 Transaktionen und einem Anteil von 55,7 % am Gesamtvolumen den mit Abstand liquidesten Markt dar. RIPE folgte mit 101 Transaktionen, APNIC kam auf 37, LACNIC auf 5. AFRINIC verzeichnete keine einzige Transaktion.

Wie erklärt sich die Preisdifferenz zwischen ARIN- und RIPE-Blöcken?

ARIN-Blöcke lagen mit einem Durchschnitt von 35,87 USD rund einen Dollar über dem RIPE-Niveau von 34,93 USD. Dies spiegelt die höhere Nachfrage nordamerikanischer Netzbetreiber wider, die ARIN-Ressourcen aus regulatorischen und routingtechnischen Gründen bevorzugen.

Welcher Fehler wird beim Ersterwerb von IPv4-Blöcken am häufigsten begangen?

Käufer unterschätzen regelmäßig die Dauer und Komplexität des Transferverfahrens. Zwischen Kaufvereinbarung und abgeschlossenem RIR-Transfer vergehen je nach Register vier bis zwölf Wochen. Wer unter Zeitdruck steht, zahlt erfahrungsgemäß eine Prämie.

Welche Risiken birgt der Kauf von IPv4-Adressen über inoffizielle Kanäle?

Erhebliche. Ohne qualifizierte Treuhandabwicklung und sorgfältige Prüfung der Blockhygiene drohen IP-Altlasten in Sperrlisten, ungeklärte Eigentumsverhältnisse oder gescheiterte Transfers. Bei Transaktionsvolumina von bis zu 10,4 Mio. USD im oberen Segment — wie in H2 2023 beobachtet — ist professionelle Begleitung zwingend geboten.

Lohnt sich bei den aktuellen Marktpreisen eher der Kauf oder die Anmietung von IPv4-Adressen?

Bei einem Kaufpreis von 35,37 USD und einer monatlichen Mietrate von 0,59 USD pro Adresse amortisiert sich der Kauf nach rund 60 Monaten — also etwa fünf Jahren. Bei einem Nutzungshorizont von mehr als fünf Jahren ist der Kauf wirtschaftlich vorteilhaft. Die implizite Jahresrendite für Vermieter liegt bei beachtlichen 19,9 %.

Was kostet die Miete eines /24-Blocks derzeit?

Ein /24-Block (256 Adressen) wird im RIPE-Raum zu durchschnittlich 150 USD monatlich vermietet, was einer Jahresmiete von etwa 1.800 USD entspricht. Dem steht ein Kaufpreis von rund 9.055 USD gegenüber.

Welche Blockgröße wurde in H2 2023 am häufigsten gehandelt?

Der /24-Block war mit 130 von 323 Transaktionen die meistgehandelte Präfixgröße — ein Dauerbrenner, da er die kleinste eigenständig routbare Einheit im globalen BGP-Routing darstellt.

Wie hoch war die durchschnittliche Transaktionsgröße in H2 2023?

Die mittlere Transaktionsgröße lag bei knapp 104.000 USD. Allerdings verzerrt die Verteilung dieses Bild: 245 der 323 Transaktionen lagen unter 50.000 USD, während 7 Großtransaktionen jeweils die Millionengrenze überschritten und zusammen 10,4 Mio. USD ausmachten.

Wie verteilen sich die Transaktionen auf die verschiedenen Größenklassen?

Das Bild ist eindeutig: 76 % aller Geschäfte (245 Transaktionen) lagen unter 50.000 USD und machten lediglich 13 % des Volumens aus. Die 7 Transaktionen über 1 Mio. USD repräsentierten dagegen 31 % des Gesamtvolumens. Der Markt wird von Kleingeschäften dominiert, aber von Großtransaktionen bewegt.

Warum ist der Preisrückgang von 2,85 % in H2 2023 bemerkenswert?

Nach Jahren kontinuierlich steigender Preise signalisiert ein Rückgang von 2,85 % eine mögliche Trendwende. Es handelt sich nicht um einen Einbruch, aber um eine spürbare Korrektur, die durch zunehmende IPv6-Verfügbarkeit und die Rückführung ungenutzter Bestände begünstigt worden sein dürfte.

Welche Preisprognose gilt für das Jahresende 2023?

Unsere Modellrechnung — die wir als belastbar einstufen — prognostiziert einen Durchschnittspreis von 33,03 USD pro Adresse per Dezember 2023. Das entspräche einem weiteren Rückgang und bestätigt den Abwärtstrend des zweiten Halbjahres.

Wie viele Transfervorgänge wurden insgesamt bei den RIRs registriert?

Über alle Register hinweg wurden im Berichtszeitraum 4.907 Transfervorgänge verzeichnet. Davon entfiel der Löwenanteil auf RIPE mit 64 % (3.235 Transfers), gefolgt von ARIN mit 36 % (1.672 Transfers). APNIC, LACNIC und AFRINIC verzeichneten keine registrierten Transfers.

Warum verzeichnete RIPE mehr Transfers als ARIN, obwohl ARIN mehr Verkaufstransaktionen hatte?

Die Transferstatistiken der RIRs erfassen auch nicht-marktliche Vorgänge wie konzerninterne Umschreibungen, Fusionen und Erbschaften. RIPE verzeichnet traditionell mehr solcher administrativen Transfers. Die 3.235 RIPE-Transfers stehen 101 echten Verkaufstransaktionen gegenüber — ein Verhältnis von rund 32:1.

Welchen Fehler begehen Käufer bei der Preisverhandlung am häufigsten?

Viele Käufer orientieren sich ausschließlich am Durchschnittspreis von 35,37 USD und ignorieren die Bandbreite von 28 bis 50 USD pro Adresse. Entscheidend sind Blockgröße, RIR-Zugehörigkeit und Blockhygiene. Ein sauberer /20-Block aus dem ARIN-Bestand rechtfertigt einen anderen Preis als ein vorbelasteter /24 mit RIPE-Historie.

Gibt es Anzeichen dafür, dass IPv6 den IPv4-Markt in H2 2023 beeinflusst hat?

Indirekt ja. Der Preisrückgang von 2,85 % und die Abwärtsprognose auf 33,03 USD deuten darauf hin, dass die fortschreitende IPv6-Implementierung den Nachfragedruck auf IPv4-Ressourcen allmählich verringert. Ein Zusammenbruch steht gleichwohl nicht bevor — die Übergangsphase dürfte noch Jahre dauern.

Welche Preisspanne war bei APNIC-Blöcken in H2 2023 zu beobachten?

APNIC-Blöcke bewegten sich zwischen 30 und 50 USD pro Adresse bei einem Durchschnitt von 33,93 USD und einem Median von 33 USD. Damit lagen sie am unteren Ende des globalen Preisgefüges, was teilweise auf die geringere Blockgröße und spezifische regionale Nachfragemuster zurückzuführen ist.

Warum wurden bei AFRINIC keine Transaktionen registriert?

AFRINIC befindet sich seit geraumer Zeit in einer institutionellen Krise mit Governance-Problemen und eingeschränkter Transferpolitik. Der Sekundärmarkt für AFRINIC-Ressourcen ist de facto zum Erliegen gekommen. In H2 2023 wurde keine einzige Transaktion verzeichnet.

Welches Risiko besteht bei der Spekulation auf weiter fallende IPv4-Preise?

Wer auf deutlich niedrigere Preise spekuliert, unterschätzt die strukturelle Knappheit. Zwar zeigt der Trend nach unten, aber der prognostizierte Rückgang auf 33,03 USD bis Jahresende ist moderat. Gleichzeitig kann eine plötzliche Nachfragespitze — etwa durch regulatorische Änderungen oder Großprojekte — die Preise kurzfristig wieder treiben.

In welchem Monat des Berichtszeitraums war die Transferaktivität am höchsten?

Oktober 2023 war der aktivste Monat. Diese saisonale Spitze deckt sich mit der üblichen Budgetplanung zum Jahresende, wenn Unternehmen verbleibende IT-Budgets einsetzen und Infrastrukturentscheidungen für das Folgejahr vorziehen.

Wie attraktiv ist IPv4 als Anlageklasse bei einer Mietrendite von 19,9 % jährlich?

Die rechnerische Jahresrendite von 19,9 % klingt attraktiv, ist aber mit Einschränkungen zu versehen. Leerstände, Verwaltungsaufwand, Blockhygiene-Risiken und der grundsätzliche Abwärtstrend der Kaufpreise schmälern den effektiven Ertrag. Zudem basiert die Berechnung auf RIPE-Mietdaten mit einer Stichprobengröße von lediglich 44 Verträgen.

Warum sollte man sich nicht ausschließlich auf den Medianpreis von 35 USD verlassen?

Der Median verschleiert die erhebliche Streuung zwischen 28 und 50 USD je Adresse. Käufer im ARIN-Segment zahlten im Median 35,75 USD, während APNIC-Blöcke bei 33 USD lagen und LACNIC bei 38 USD. Ohne Differenzierung nach RIR, Blockgröße und Qualität führt der Medianpreis zu falschen Erwartungen.

Welchen Einfluss hatte die Transaktionskonzentration auf die Marktdynamik in H2 2023?

Erheblichen. Sieben Großtransaktionen über 1 Mio. USD vereinten 31 % des Gesamtvolumens auf sich. Solche Konzentrationen können Preissignale verzerren und kurzfristige Angebotslücken erzeugen. Der Markt bleibt damit anfällig für Schwankungen durch einzelne Großkäufer — ein strukturelles Merkmal, das sich auf absehbare Zeit nicht ändern wird.