17 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 2023, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

L'année 2023 se clôture sur 543 transactions portant sur 1 661 696 adresses IPv4, pour un volume financier total de 69,97 M$. Le prix moyen s'établit à 37,68 $/IP, avec une médiane quasi identique à 37,50 $ — un écart resserré qui traduit une distribution relativement homogène des prix sur la période. La tendance annuelle est orientée à la baisse, avec un recul de 0,28 % sur l'ensemble de l'exercice. Ce tassement, modeste en apparence, marque une inflexion par rapport aux années de hausse quasi continue qui avaient caractérisé le marché post-2019. ARIN concentre 57,3 % du volume transactionnel, confirmant la prédominance structurelle du marché nord-américain.Aperçu du Marché

| Transactions | 543 |

| Adresses IP Échangées | 1 661 696 |

| Valeur de Marché Estimée | $69 968 916 |

| Prix Moyen / IP | $37,68 |

| Prix Médian / IP | $37,50 |

| Transferts RIR | 9 189 |

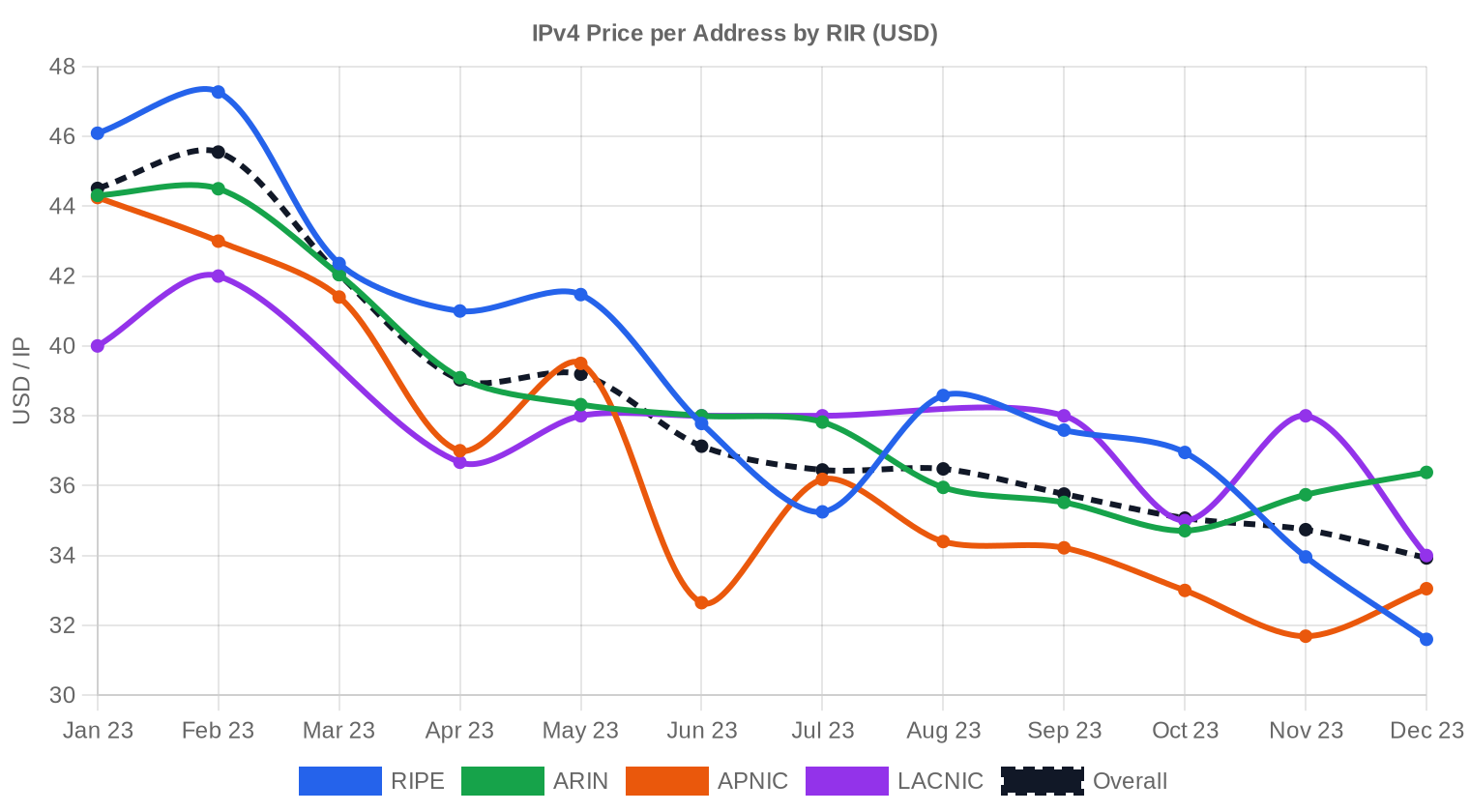

Dynamique des Prix

La fourchette de prix s'étend de 28 $/IP en bas de range (observé sur des blocs RIPE) à 53 $/IP au sommet (transactions ARIN). Cet écart de 89 % entre plancher et plafond reflète principalement des différences de taille de bloc, de qualité d'historique et de pression acheteur selon les registres. La médiane à 37,50 $ et la moyenne à 37,68 $ convergent, signe que le marché ne souffre pas de distorsions majeures liées à des transactions aberrantes. La régression sur l'année confirme un biais baissier, même si la pente reste faible à -0,28 %. C'est la première année depuis longtemps où le marché ne délivre pas de hausse nette — un signal que les acheteurs disposent désormais d'un rapport de force plus équilibré face aux vendeurs.

Prix par RIR

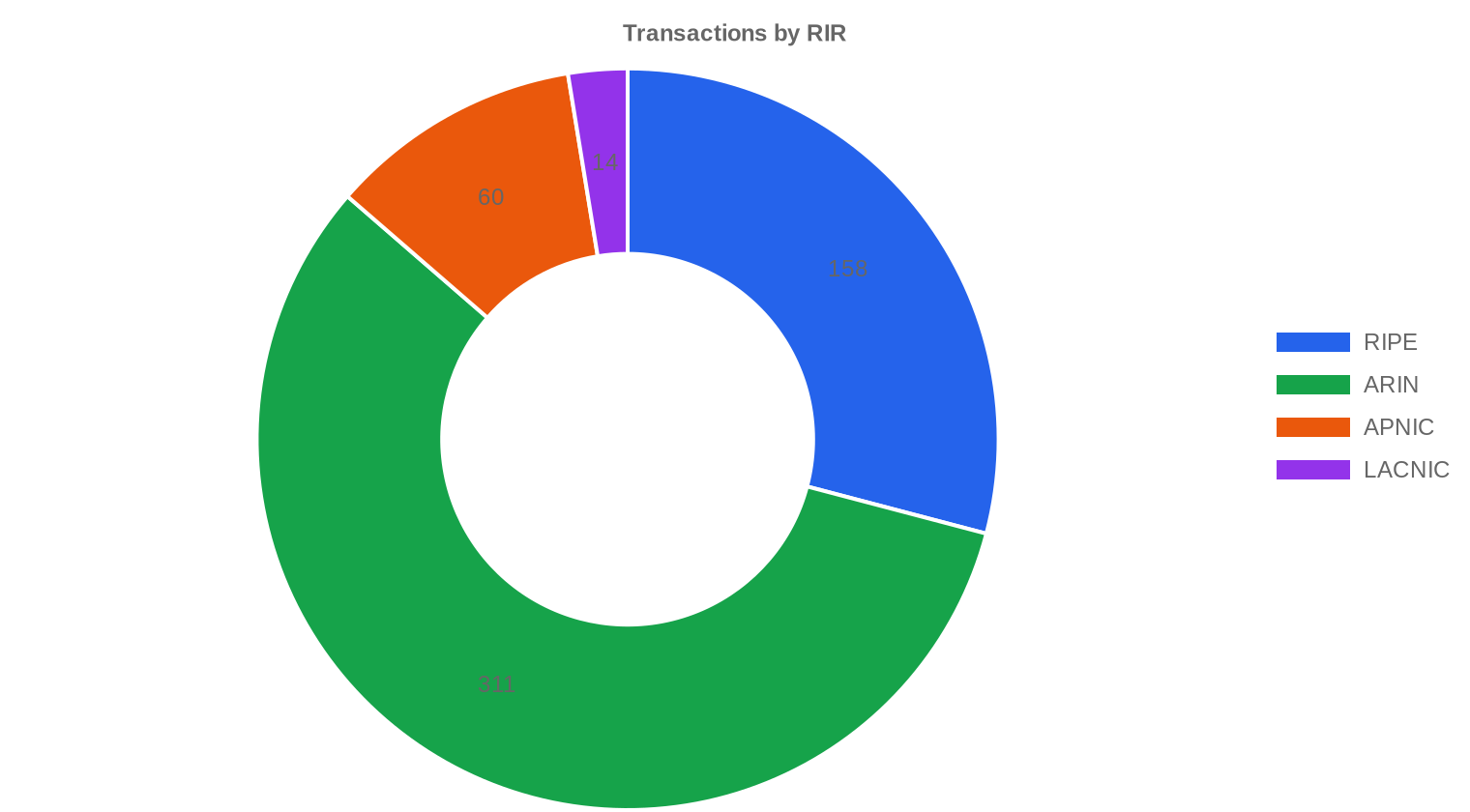

La convergence des prix entre registres est le fait marquant de 2023. L'écart entre le registre le plus cher (ARIN à 37,94 $/IP) et RIPE (37,83 $/IP) n'est que de 11 centimes par adresse — une quasi-parité inédite. LACNIC suit de près à 37,79 $/IP, tandis qu'APNIC reste en retrait à 35,96 $/IP, soit une décote de 5,2 % par rapport à ARIN. AFRINIC affiche zéro transaction, conséquence directe des incertitudes de gouvernance qui pèsent sur ce registre depuis 2021.ARIN : 37,94 $/IP sur 311 transactions (49,3 % du volume en adresses, 57,3 % en nombre de deals).

RIPE NCC : 37,83 $/IP sur 158 transactions (42,7 % du volume en adresses).

APNIC : 35,96 $/IP sur 60 transactions (4,6 % du volume en adresses).

LACNIC : 37,79 $/IP sur 14 transactions (3,4 % du volume en adresses).

AFRINIC : aucune transaction enregistrée.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 158 | $37,83 | $37,00 | 710 144 | 5 879 | $31,00 | $30,00 |

| ARIN | 311 | $37,94 | $38,00 | 818 688 | 3 310 | $34,50 | $34,00 |

| APNIC | 60 | $35,96 | $34,00 | 76 544 | 0 | $32,00 | $31,00 |

| LACNIC | 14 | $37,79 | $38,00 | 56 320 | 0 | $33,00 | $32,00 |

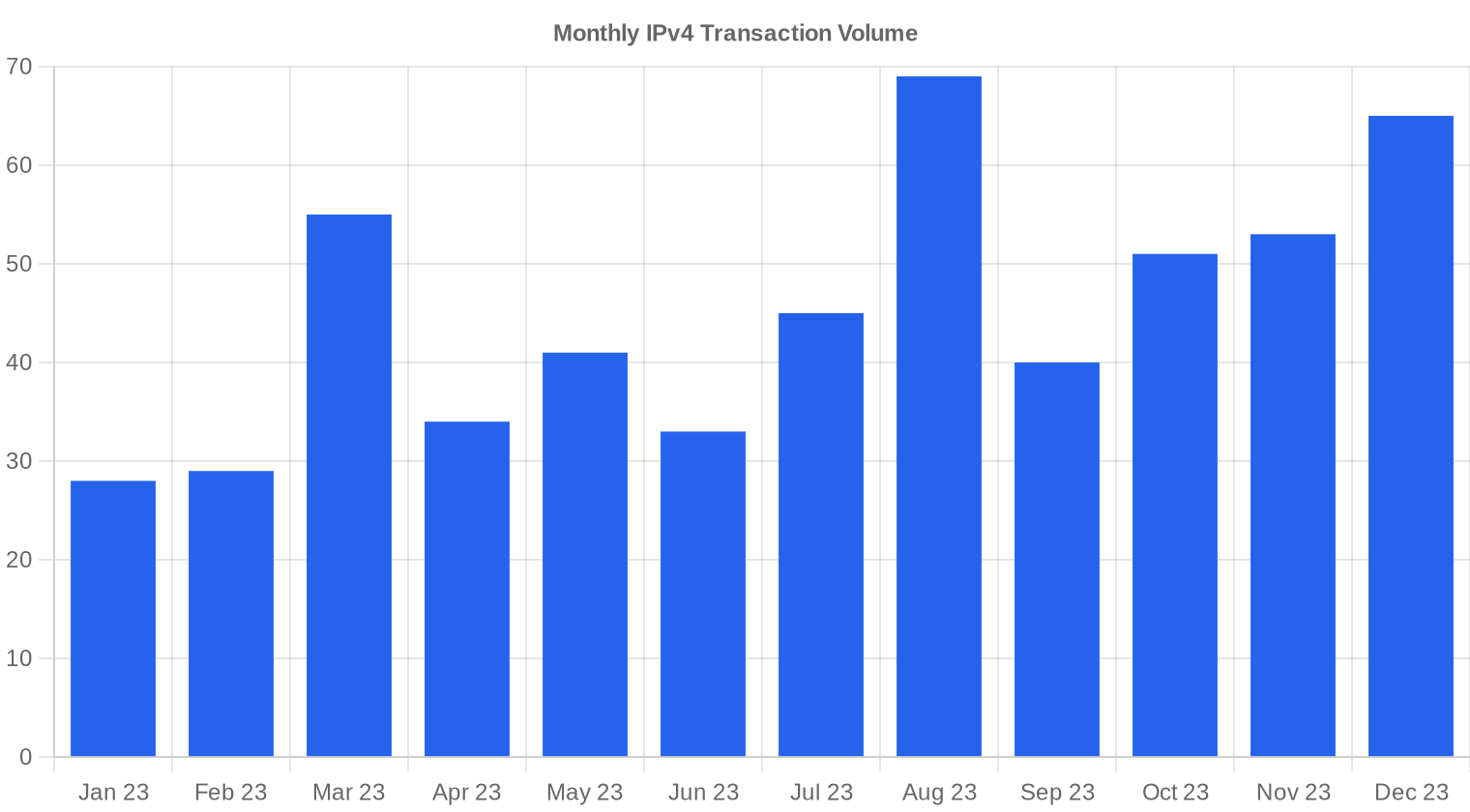

Volume de Transactions

Offre et Tailles de Bloc

Le préfixe /24 domine le marché avec 229 transactions sur 543, soit 42 % du total. Ce format reste le produit d'appel par excellence : accessible financièrement (environ 9 646 $ au prix moyen), immédiatement déployable, et suffisant pour un grand nombre de cas d'usage — hébergement de base, VPN, infrastructure légère. Les blocs plus larges (/16 et au-delà) représentent le gros du volume en adresses mais un nombre réduit de transactions, concentrées sur des acheteurs institutionnels.

Activité Géographique

Les données géographiques détaillées par pays ne sont pas disponibles pour cette période. La répartition par registre suggère néanmoins une dominance nord-américaine (ARIN, 57,3 % des transactions) suivie de l'Europe (RIPE, 29,1 %). L'Asie-Pacifique via APNIC ne pèse que 11 % des deals, un chiffre qui sous-estime probablement l'activité réelle compte tenu des transactions de gré à gré non reportées dans certaines juridictions asiatiques.Activité de Transferts

Les registres ont enregistré 9 189 transferts officiels sur la période de 12 mois couverte. RIPE domine ce comptage avec 64 % des transferts (5 879), contre 36 % pour ARIN (3 310). La différence entre le nombre de transferts RIPE et le nombre de transactions de vente RIPE (158) s'explique par le volume considérable de transferts intra-groupe, de restructurations et de mouvements sans contrepartie financière.Tendances de Transferts à Long Terme

Le pic d'activité de transfert a été atteint en octobre 2023, probablement lié à des bouclages de fin d'exercice fiscal anticipés et à des restructurations de portefeuilles avant la clôture annuelle. Sur les 9 189 transferts totaux de la période, la cadence mensuelle moyenne s'établit autour de 766 transferts — un rythme soutenu qui témoigne d'un marché actif malgré la stabilisation des prix. La concentration des transferts sur RIPE (64 %) reflète aussi la granularité plus fine des blocs européens, qui génère mécaniquement plus de mouvements pour un volume d'adresses comparable.| RIR | Transferts RIR |

|---|---|

| RIPE | 5 879 |

| ARIN | 3 310 |

| Transferts RIR | 9 189 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $32,87 d'ici décembre 2024, avec une estimation de $33,43 par IP pour le mois prochain.

Attente de fin 2023 : $34,00 · Attente de fin 2024 : $32,87 par IP.

- RIPE : projeté à $31,00 par IP le mois prochain, avec une tendance vers $30,00 d'ici décembre 2024.

- ARIN : projeté à $34,50 par IP le mois prochain, avec une tendance vers $34,00 d'ici décembre 2024.

- APNIC : projeté à $32,00 par IP le mois prochain, avec une tendance vers $31,00 d'ici décembre 2024.

- LACNIC : projeté à $33,00 par IP le mois prochain, avec une tendance vers $32,00 d'ici décembre 2024.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $34,00 | $34,00 (0,0%) | $33,00 (-2,9%) | moyenne |

| /23 | $32,50 | $32,00 (-1,5%) | $31,00 (-4,6%) | moyenne |

| /22 | $33,00 | $33,00 (0,0%) | $33,00 (0,0%) | moyenne |

| /21 | $33,25 | $33,00 (-0,8%) | $32,00 (-3,8%) | faible |

| /20 | $32,50 | $32,00 (-1,5%) | $33,00 (+1,5%) | moyenne |

| /19 | $34,50 | $34,00 (-1,4%) | $34,00 (-1,4%) | faible |

| /18-/16 | $37,50 | $37,00 (-1,3%) | $38,00 (+1,3%) | faible |

| /15-up | $51,50 | $50,00 (-2,9%) | $52,00 (+1,0%) | faible |

Avis de la Rédaction : Acheter ou Louer ?

L'analyse d'amortissement tranche clairement en faveur de l'achat. Au prix moyen de 37,68 $/IP et un loyer de leasing à 0,5859 $/IP/mois, le point mort se situe à 64,3 mois, soit 5,4 ans. Autrement dit, un acheteur qui conserve ses adresses au-delà de cinq ans et demi économise par rapport au leasing. Le rendement locatif annuel brut ressort à 18,7 % — un chiffre qui ferait pâlir n'importe quel gestionnaire d'actifs immobiliers. Pour un /24, cela signifie un investissement de 9 646 $ contre un loyer de 150 $/mois. L'achat reste le choix rationnel pour tout opérateur ayant un horizon d'exploitation supérieur à cinq ans, à condition de supporter le risque de dépréciation que les prévisions baissières laissent entrevoir. Pour les besoins de moins de trois ans ou les projets incertains, le leasing reste pertinent comme couverture contre le risque de baisse.| /24 Prix d'achat | $9 646 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 64,3 mois (5,4 an) |

| Rendement brut annuel | 18,7% |

Ce que Cela Signifie pour Vous

Acheteurs : Les conditions de marché jouent en votre faveur pour la première fois depuis des années. La tendance baissière à -0,28 % et les prévisions de recul vers 32,87 $/IP fin 2024 justifient une approche patiente. Négociez fermement sous les 37 $ pour les blocs courants.Vendeurs : Le momentum haussier est terminé. Si vous détenez des blocs non stratégiques, la fenêtre de vente aux niveaux actuels risque de se refermer progressivement au cours de 2024. Chaque trimestre d'attente pourrait coûter 2 à 3 $ par adresse.

Locataires : À 0,59 $/IP/mois, le leasing reste une option viable pour les besoins tactiques et les projets à horizon court. En période de prix déclinants, le leasing offre l'avantage de ne pas immobiliser du capital dans un actif qui se déprécie.

Détenteurs de blocs : Le rendement locatif à 18,7 % annuel brut justifie la mise en location plutôt que la détention passive. Chaque /24 non exploité représente un manque à gagner de 1 800 $ par an au tarif de marché.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Un /24 (256 adresses) s'échange en moyenne à 9 646 $, avec des prix observés entre 7 168 $ (plancher RIPE) et 13 568 $ (haut de range ARIN). La prime au petit lot reste significative : les /24 se négocient systématiquement au-dessus de la moyenne pondérée du marché, les acheteurs acceptant de payer le coût de l'accessibilité. À l'autre extrémité du spectre, les /16 et blocs plus larges bénéficient de décotes unitaires qui peuvent atteindre 15 à 20 % par rapport au prix du /24, mais exigent des tickets d'entrée de plusieurs millions de dollars.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Le marché IPv4 est né de l'épuisement des stocks IANA en 2011, avec des premiers échanges autour de 5-7 $/IP. Les prix ont connu une ascension quasi ininterrompue pendant une décennie, franchissant les 20 $ en 2018, les 30 $ en 2020, puis culminant dans la zone des 50-55 $ pour certains blocs en 2022. L'annonce par AWS en 2024 de la facturation des adresses IPv4 publiques à 0,005 $/heure a contribué à recalibrer les attentes du marché, en rendant le coût de détention plus visible pour les opérateurs cloud. Le niveau de 37,68 $/IP en 2023 reflète un marché qui digère la fin du cycle haussier et cherche un nouveau point d'équilibre.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Côté acheteurs, le marché est tiré par les fournisseurs cloud de taille intermédiaire, les opérateurs télécoms en expansion et les entreprises d'hébergement qui doivent alimenter la croissance de leur base clients. Les grands hyperscalers achètent moins fréquemment mais sur des volumes considérables quand ils le font. Côté vendeurs, l'offre provient principalement de détenteurs historiques (universités, agences gouvernementales, grandes entreprises ayant reçu des allocations dans les années 1990) et d'entreprises en restructuration ou en liquidation qui monétisent leurs actifs numériques.IPv4 face aux Autres Classes d'Actifs

Avec un rendement locatif brut de 18,7 % annuel, l'adresse IPv4 surpasse largement l'immobilier résidentiel (3-5 %), les obligations investment grade (4-5 % en 2023) et même la plupart des fonds actions sur la période. Ce rendement exceptionnel compense un risque structurel unique : la possibilité d'une obsolescence à long terme liée à l'adoption d'IPv6, un risque qui reste toutefois théorique à horizon 5-10 ans au vu de la lenteur de la transition. L'IPv4 se comporte comme un actif réel à durée de vie indéterminée mais finie — comparable à une concession minière avec des flux de trésorerie immédiats.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 18,7% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption d'IPv6 progresse lentement : Google rapporte environ 40-45 % de trafic IPv6 au niveau mondial en 2023, mais cette statistique masque des disparités considérables entre marchés. Les réseaux d'entreprise, les infrastructures d'hébergement et les systèmes industriels restent massivement dépendants d'IPv4, et le coût d'une migration complète dépasse souvent le budget d'achat ou de leasing des adresses v4 nécessaires. La coexistence des deux protocoles est acquise pour au moins une décennie, ce qui soutient la valeur plancher des blocs IPv4.Demande d'Infrastructure IA et Cloud

Le déploiement massif d'infrastructures d'IA — clusters d'entraînement GPU, fermes d'inférence distribuées, API endpoints — génère une demande IPv4 directe que peu d'analystes avaient anticipée. Chaque nœud d'inférence exposé sur Internet nécessite au minimum une adresse IPv4 publique, et les architectures multi-régions multiplient ces besoins. Les grands acteurs de l'IA générative (OpenAI, Anthropic, Mistral et leurs hébergeurs) sont devenus des consommateurs nets d'adresses, contribuant à rigidifier la demande dans un marché qui pourrait autrement corriger plus rapidement.Ce Qui Détermine la Valeur d'un Bloc IPv4

La propreté du bloc reste le premier critère de valorisation : un historique exempt de blacklists, de spam ou d'abus peut justifier une prime de 10 à 15 % par rapport au prix de marché. L'ancienneté de l'allocation joue aussi — les blocs attribués avant 2000 sont perçus comme plus stables et moins susceptibles de contestation. Le registre d'appartenance, la transférabilité inter-RIR et la taille du bloc complètent l'équation : un /16 ARIN propre et ancien constitue le produit premium du marché.Vendre ou Louer : Cadre de Décision

Dans un marché à tendance baissière comme celui qui se dessine pour 2024, la vente immédiate est souvent préférable à l'attente pour les détenteurs qui n'exploitent pas leurs blocs. Un rendement locatif de 18,7 % justifie cependant le leasing pour les propriétaires capables de gérer la relation locative et acceptant le risque de vacance. Le point d'équilibre dépend de l'horizon : au-delà de 5,4 ans de location continue, le leasing dépasse le produit d'une vente au prix de marché actuel — mais les prévisions de baisse de prix viennent raccourcir ce calcul en faveur de la vente.| /24 Prix d'achat | $9 646 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 64,3 mois (5,4 an) |

| Rendement brut annuel | 18,7% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle des 24 mois du RIPE NCC — qui interdit le transfert d'un bloc pendant deux ans après son acquisition — agit comme un régulateur de liquidité sur le marché européen. Elle empêche la spéculation à court terme et crée un effet de rareté artificiel sur les blocs immédiatement transférables, ce qui soutient les prix RIPE à un niveau comparable à ARIN malgré un volume de transferts bien supérieur. Cette contrainte explique aussi pourquoi le prix médian RIPE (37 $/IP) reste légèrement en dessous d'ARIN (38 $/IP) : les acheteurs intègrent le coût d'opportunité de l'immobilisation.Distribution par Taille de Transaction

La taille moyenne des transactions s'établit à 128 856 $ — un chiffre tiré vers le haut par les 15 deals supérieurs à 1 M$ qui représentent à eux seuls 29,6 M$, soit 42 % du volume financier total. À l'inverse, 407 transactions (75 % du total) portent sur des montants inférieurs à 50 000 $, pour un cumul de 7,6 M$ seulement. Le marché est donc bimodal : une masse de petits deals sur des /24 et /23, et un noyau réduit de méga-transactions qui fait le gros du chiffre d'affaires. Les 83 transactions de la tranche intermédiaire (50-250 K$) totalisent 9 M$ et constituent le cœur de l'activité des brokers spécialisés.Principaux Pays

Les données détaillées par pays ne sont pas disponibles pour 2023. La ventilation par registre indique une prédominance nord-américaine (ARIN : 311 deals) suivie de l'Europe (RIPE : 158 deals). L'Asie-Pacifique reste un marché de niche dans les données observées, avec 60 transactions APNIC — un chiffre qui ne reflète probablement pas la totalité de l'activité, une partie des échanges s'effectuant via des canaux non reportés.Impact du Programme BEAD

Le programme fédéral BEAD, doté de 42,45 Md$, commence à produire ses effets sur la demande IPv4 : les opérateurs régionaux américains qui déploient de la fibre en zones rurales ont besoin de blocs /20 à /16 pour adresser leurs nouveaux abonnés. Cette demande se concentre sur des blocs ARIN de taille intermédiaire, précisément le segment où l'offre est la plus tendue. Les premières adjudications BEAD n'étant intervenues qu'en fin d'année, l'impact plein se fera sentir en 2024-2025, ce qui pourrait partiellement contrebalancer la tendance baissière anticipée par les modèles.Détentions IPv4 des Hyperscalers

Amazon, Microsoft et Google détiennent collectivement des dizaines de millions d'adresses IPv4, acquises par achats successifs ou héritées de leurs allocations historiques. La décision d'AWS de facturer les adresses publiques IPv4 inutilisées à 0,005 $/heure (soit 3,60 $/mois par IP) a un double effet : elle libère des adresses détenues passivement par les clients cloud et génère un flux de revenus récurrent pour AWS qui réduit son incitation à vendre ses blocs propres. Cette dynamique tend à rigidifier l'offre côté hyperscalers tout en augmentant la disponibilité perçue via la restitution d'adresses par les clients.Conditions Macroéconomiques et Impact sur le Marché

Le cycle de hausse des taux entamé en 2022 a pesé sur les budgets d'infrastructure IT en 2023, freinant les achats de blocs larges par les entreprises à fort effet de levier. Les opérateurs télécoms et fournisseurs cloud, confrontés à des coûts de financement plus élevés, ont privilégié le leasing et les achats de /24 plutôt que les acquisitions massives. Le tassement des prix IPv4 s'inscrit dans ce contexte macro : quand le coût du capital monte, la propension à immobiliser 500 000 $ dans un /16 diminue mécaniquement.Mise à Jour et Calibration du Modèle

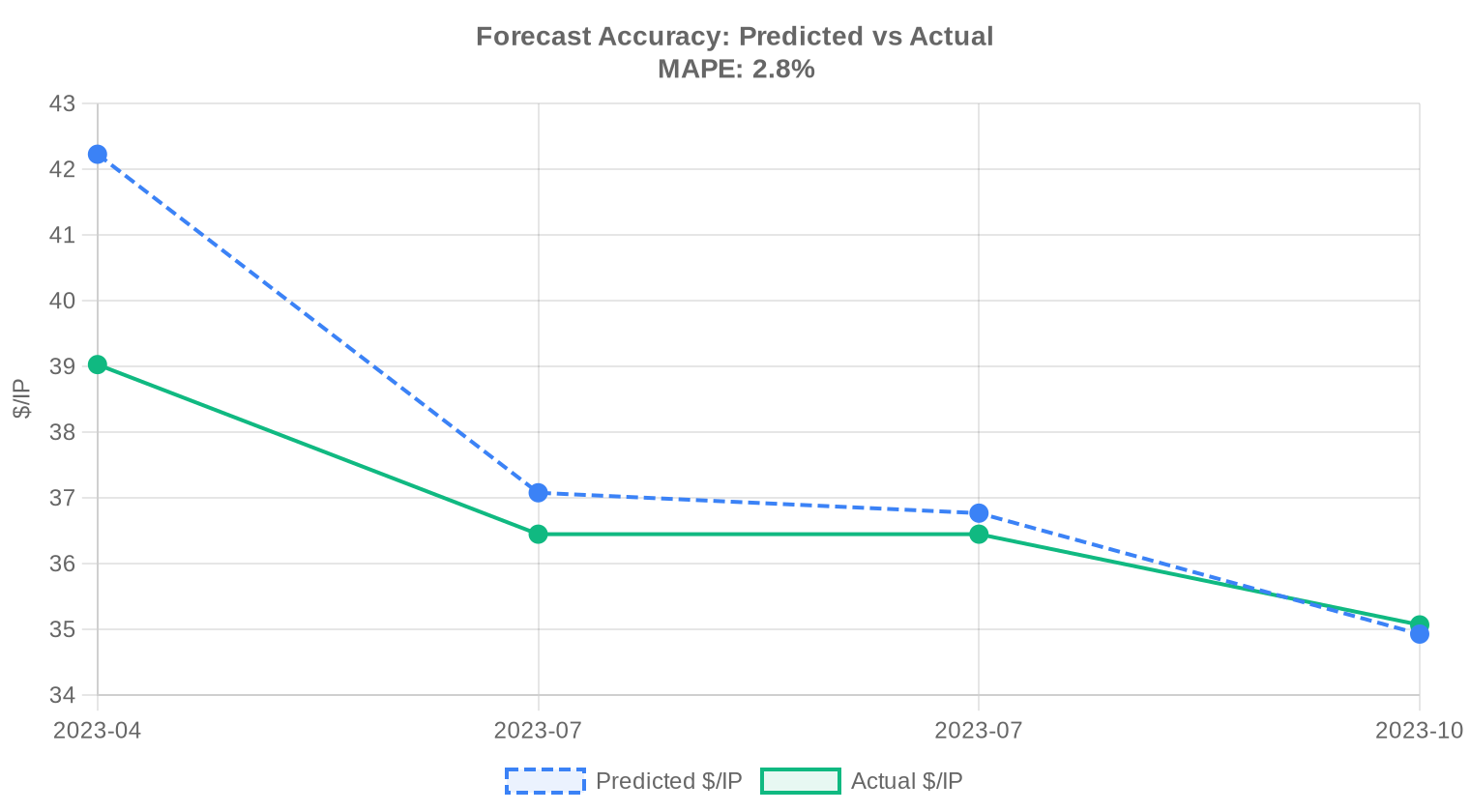

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2023-Q1 | 2023-04 | $42 | $39 | +8% |

| 2023-H1 | 2023-07 | $37 | $36 | +2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel a été le prix moyen d'une adresse IPv4 sur l'ensemble de l'année 2023 ?

Le prix moyen s'est établi à 37,68 $ par adresse, avec une médiane très proche à 37,50 $. L'écart resserré entre moyenne et médiane traduit une distribution relativement symétrique des prix sur la période.

Combien de transactions ont été enregistrées sur le marché secondaire IPv4 en 2023 ?

Nous avons recensé 543 transactions portant sur un volume cumulé de 1 661 696 adresses, pour une valeur totale d'environ 70 M$. La taille moyenne d'un lot s'élève à près de 128 856 adresses.

Comment se répartit l'activité entre les différents RIR en 2023 ?

ARIN domine le marché des ventes avec 57,3 % des transactions (311 sur 543) et un volume de 818 688 adresses. RIPE NCC suit avec 158 transactions, puis APNIC (60) et LACNIC (14). AFRINIC n'a enregistré aucune transaction.

Pourquoi ARIN affiche-t-il le prix moyen le plus élevé parmi les registres régionaux ?

Le prix moyen ARIN atteint 37,94 $ contre 37,83 $ pour RIPE et 35,96 $ pour APNIC. La profondeur du marché nord-américain, la demande soutenue des hyperscalers et la qualité perçue des blocs ARIN expliquent cette prime, certes modeste mais structurelle.

Quel est l'écart de prix entre les blocs les moins chers et les plus chers observés en 2023 ?

Le plancher se situe à 28 $ par IP (observé dans la zone RIPE) et le plafond à 53 $ (zone ARIN), soit un spread de 25 $. Cette amplitude de 89 % reflète des disparités liées à la taille des blocs, leur réputation et leur géolocalisation.

APNIC est-il significativement moins cher que les autres registres en 2023 ?

Oui. Avec un prix moyen de 35,96 $ et une médiane à 34 $, les blocs APNIC se négocient environ 5 % en dessous de la moyenne globale. Le volume limité (60 transactions, 76 544 adresses) et les contraintes réglementaires régionales pèsent sur la valorisation.

Quelle est la taille de bloc la plus fréquemment échangée sur l'année ?

Le /24 (256 adresses) est le préfixe le plus couramment transféré avec 229 transactions, soit 42 % du total. C'est la plus petite unité routable sur l'Internet public, ce qui en fait le format de référence pour les petits acheteurs.

Quel est le coût d'acquisition d'un bloc /24 au prix moyen 2023 ?

Au prix moyen de 37,68 $ par adresse, un /24 de 256 adresses revient à environ 9 646 $. Ce montant positionne le /24 dans la tranche des transactions inférieures à 50 000 $, qui représentent 407 des 543 opérations de l'année.

Le marché IPv4 est-il orienté à la hausse ou à la baisse fin 2023 ?

La tendance est baissière. Le recul moyen sur la période est de -0,28 %. Nos modèles projettent un prix moyen à 33,43 $ à court terme, avec une cible de fin 2024 à 32,87 $, soit une décote supplémentaire d'environ 13 % par rapport au niveau actuel.

Faut-il acheter ou louer des adresses IPv4 aux conditions de marché de 2023 ?

L'analyse d'amortissement plaide en faveur de l'achat. Au tarif de location de 0,59 $ par IP et par mois, le seuil de rentabilité de l'acquisition est atteint en 64 mois, soit 5,4 ans. Le rendement locatif implicite s'élève à 18,7 % annualisé — un ratio favorable à l'acheteur-investisseur.

Quel est le seuil de détention au-delà duquel l'achat devient préférable à la location ?

Le point mort se situe à 64,3 mois (environ 5 ans et 4 mois). Au-delà de ce seuil, le coût cumulé de la location dépasse le prix d'acquisition. Pour un horizon de détention supérieur à 7-8 ans, l'avantage économique de l'achat est substantiel.

Combien coûte la location mensuelle d'un bloc /24 en 2023 ?

Le tarif de marché observé est d'environ 150 $ par mois pour un /24, soit 0,5859 $ par adresse. Ce chiffre repose sur un échantillon de 44 baux, principalement dans la zone RIPE NCC.

Quels sont les risques d'acheter des adresses IPv4 dans un marché orienté à la baisse ?

Le risque principal est la dépréciation de l'actif. Avec une projection à 32,87 $ fin 2024 contre 37,68 $ en moyenne 2023, l'acquéreur s'expose à une moins-value latente d'environ 13 %. L'accélération de la migration IPv6 et la libération de blocs inutilisés pourraient amplifier ce mouvement.

Pourquoi l'absence totale d'activité AFRINIC constitue-t-elle un signal préoccupant ?

Zéro transaction en 2023 reflète les problèmes de gouvernance persistants chez AFRINIC et l'incertitude juridique entourant les transferts dans cette zone. Les acheteurs institutionnels évitent ces blocs, ce qui crée un risque de liquidité pour les détenteurs de ressources AFRINIC.

Comment se structure le marché par taille de transaction en 2023 ?

Le marché est très concentré en valeur. Les 15 transactions supérieures à 1 M$ représentent 42 % de la valeur totale (29,6 M$), tandis que les 407 opérations inférieures à 50 000 $ ne pèsent que 11 % (7,6 M$). La structure est typique d'un marché à deux vitesses.

Les 9 189 transferts enregistrés auprès des RIR sont-ils tous des transactions commerciales ?

Non. Sur les 9 189 transferts totaux, seuls 543 correspondent à des ventes documentées avec un prix. La majorité des transferts RIR relèvent de réorganisations internes, fusions-acquisitions ou renumérotations sans contrepartie monétaire directe.

RIPE domine-t-il les transferts totaux malgré la prééminence d'ARIN en volume de ventes ?

Exactement. RIPE NCC concentre 64 % des transferts totaux (environ 5 879 sur 9 189) contre 36 % pour ARIN. Cette inversion s'explique par la densité des transferts intra-groupe et inter-LIR en Europe, qui n'impliquent pas nécessairement une transaction commerciale.

Quel mois a enregistré le pic de transferts en 2023 ?

Octobre 2023 a constitué le mois le plus actif de l'année en nombre de transferts. Ce pic saisonnier coïncide avec les cycles budgétaires de fin d'exercice de nombreuses entreprises, qui accélèrent leurs acquisitions de ressources numériques au quatrième trimestre.

La convergence des prix entre ARIN, RIPE et LACNIC est-elle inhabituelle ?

Les moyennes 2023 sont remarquablement resserrées : 37,94 $ (ARIN), 37,83 $ (RIPE) et 37,79 $ (LACNIC). Cet écart de 15 centimes entre les trois registres traduit une globalisation croissante du marché et une meilleure transparence des prix.

La transition vers IPv6 va-t-elle rendre les adresses IPv4 obsolètes à court terme ?

Non. Malgré une adoption IPv6 en progression, l'immense majorité de l'infrastructure déployée reste dépendante d'IPv4. La tendance baissière observée (-0,28 %) est graduelle, et nos projections à fin 2024 maintiennent des prix supérieurs à 32 $. L'obsolescence complète relève de l'horizon décennal, pas trimestriel.

Quelles erreurs les acheteurs novices commettent-ils le plus fréquemment sur ce marché ?

Trois erreurs récurrentes : négliger la vérification de la réputation des blocs (listes noires, historique de spam), sous-estimer les délais de transfert RIR (4 à 12 semaines selon le registre) et payer un premium injustifié pour de petits blocs sans avoir exploré le marché de la location comme alternative.

Un rendement locatif de 18,7 % est-il soutenable dans un contexte de prix en baisse ?

Ce rendement brut doit être corrigé de la dépréciation anticipée de l'actif. Si le prix baisse de 13 % d'ici fin 2024 comme nos modèles le suggèrent, le rendement net ajusté tombe à environ 5-6 % la première année. L'investisseur doit intégrer la trajectoire de prix dans son calcul de rentabilité.

Existe-t-il un risque de liquidité sur le segment des gros blocs (transactions > 1 M$) ?

Le segment des transactions supérieures à 1 M$ ne compte que 15 opérations sur l'année. Cette faible fréquence implique des délais de cession potentiellement longs et un pouvoir de négociation asymétrique. Les détenteurs de gros portefeuilles doivent anticiper un discount de liquidité de 5 à 10 % en cas de cession rapide.

Comment interpréter l'écart entre le prix plancher RIPE (28 $) et le plafond ARIN (53 $) ?

Cet écart de 89 % n'est pas un indicateur de volatilité mais de segmentation. Les blocs à 28 $ sont typiquement de grandes allocations de qualité incertaine, tandis que les blocs à 53 $ sont de petits préfixes propres, immédiatement déployables, en zone ARIN. Le prix reflète la qualité, la taille et l'urgence de l'acheteur.

La prévision de prix à 32,87 $ fin 2024 est-elle fiable ?

Le modèle est qualifié de fiable sur la base des données disponibles, mais toute projection reste conditionnelle. Un choc de demande (consolidation sectorielle, durcissement réglementaire, ralentissement IPv6) pourrait invalider cette trajectoire. Nous recommandons de l'utiliser comme scénario central, non comme certitude.