16 min de lectura

Este informe analiza el mercado de transferencias IPv4 para 2023, basándose en transacciones completadas del marketplace de IPv4Center y registros oficiales de transferencias de los RIR.

Resumen Ejecutivo

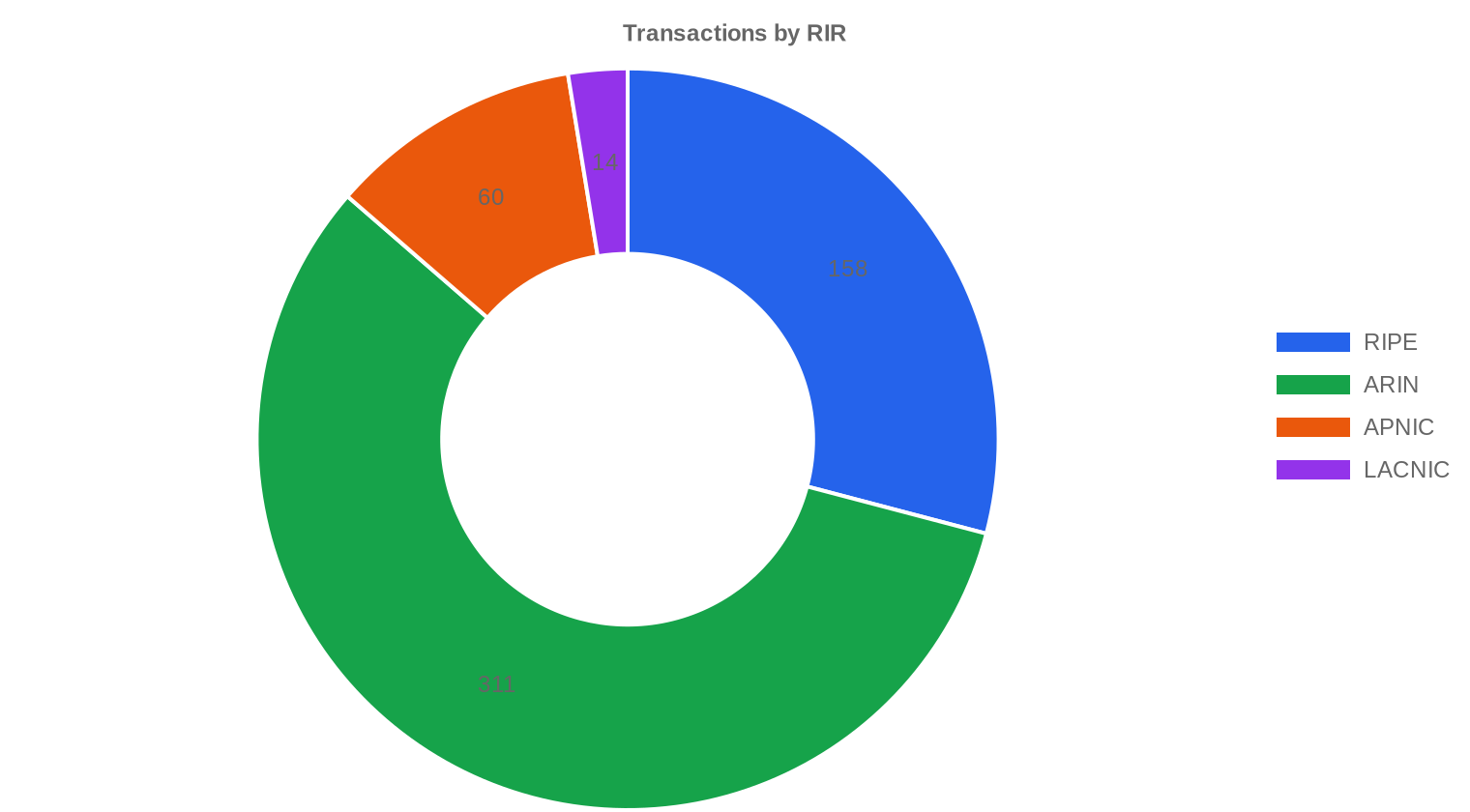

El mercado de direcciones IPv4 cerró 2023 con un precio medio de $37,68 por IP, prácticamente plano respecto al año anterior con una corrección marginal del -0,28%. Se registraron 543 transacciones que movieron 1.661.696 direcciones por un valor agregado de $69,97 millones. La mediana se situó en $37,50/IP, señal de una distribución de precios bastante simétrica y de un mercado que encontró un piso de equilibrio durante el año. ARIN concentró el 57,3% del volumen transaccionado y se mantuvo como el registro más caro con un promedio de $37,94/IP. La tendencia general es bajista, aunque la magnitud del descenso es casi insignificante — más estabilización que caída real.Panorama del Mercado

| Transacciones | 543 |

| Direcciones IP Negociadas | 1.661.696 |

| Valor de Mercado Estimado | $69.968.916 |

| Precio Promedio / IP | $37,68 |

| Precio Mediano / IP | $37,50 |

| Transferencias RIR | 9.189 |

Dinámica de Precios

El rango de precios en 2023 se extendió entre $28/IP en el extremo inferior y $53/IP en el superior, un spread de $25 que refleja la heterogeneidad de los bloques negociados en términos de tamaño, limpieza y registro de origen. Los precios mínimos correspondieron a bloques RIPE, que tocaron $28/IP, mientras que ARIN marcó el techo en $53/IP — probablemente bloques pequeños con historial limpio vendidos a compradores norteamericanos con urgencia operativa. La diferencia entre media ($37,68) y mediana ($37,50) es de apenas $0,18, lo que indica que las operaciones atípicas no distorsionaron el mercado de forma material. La regresión muestra una pendiente negativa pero casi horizontal: el -0,28% anual es ruido estadístico más que una señal direccional. Es un mercado que dejó atrás la volatilidad de años anteriores y entró en una fase de consolidación lateral.

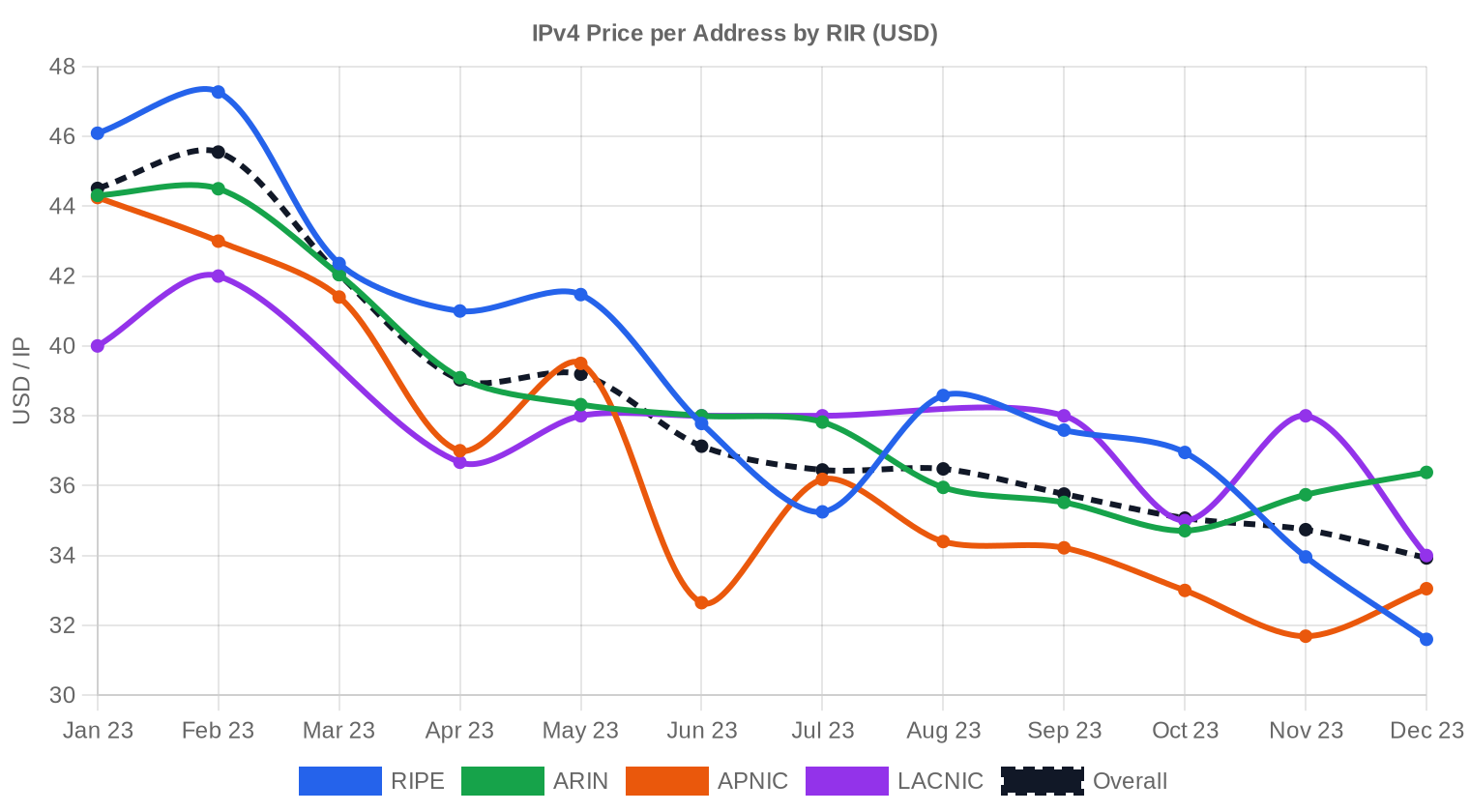

Precios por RIR

La convergencia de precios entre registros es el dato más relevante de 2023. ARIN y RIPE están separados por apenas $0,11/IP en promedio — algo impensable hace tres años. ARIN: $37,94/IP promedio en 311 transacciones (49,3% del total de IPs). Mantiene la prima por la profundidad de su mercado secundario y la demanda constante de ISPs y proveedores cloud norteamericanos. RIPE: $37,83/IP en 158 transacciones (42,7% del volumen en IPs). Los 5.879 transfers registrados en RIPE duplican a los de ARIN, lo que habla de un mercado con mucha rotación interna. APNIC: $35,96/IP en 60 operaciones, el registro más barato con un descuento del 5,2% frente a ARIN. Volumen limitado — solo 76.544 IPs cambiaron de manos. LACNIC: $37,79/IP en 14 transacciones. Mercado diminuto pero con precios alineados al benchmark global, lo que sugiere que los pocos compradores en la región pagan lo mismo que en mercados maduros. AFRINIC no registró operación alguna.| RIR | Transacciones | Prom. $/IP | Mediana $/IP | IPs Negociadas | Transferencias RIR | Próximo Mes (proy.) | Fin de Año (proy.) |

|---|---|---|---|---|---|---|---|

| RIPE | 158 | $37,83 | $37,00 | 710.144 | 5.879 | $31,00 | $30,00 |

| ARIN | 311 | $37,94 | $38,00 | 818.688 | 3.310 | $34,50 | $34,00 |

| APNIC | 60 | $35,96 | $34,00 | 76.544 | 0 | $32,00 | $31,00 |

| LACNIC | 14 | $37,79 | $38,00 | 56.320 | 0 | $33,00 | $32,00 |

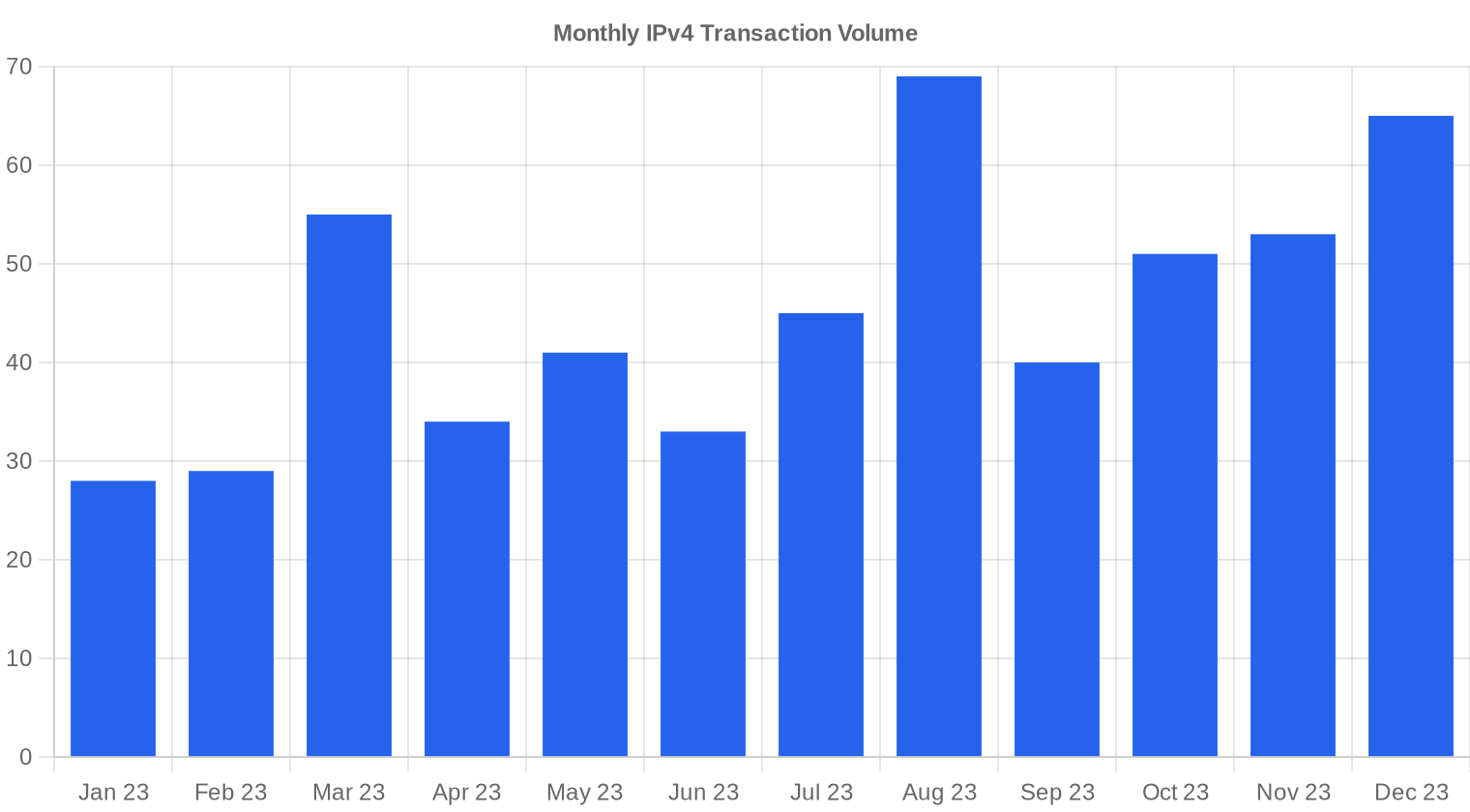

Volumen de Transacciones

Oferta y Tamaños de Bloque

Los bloques /24 dominaron el mercado con 229 transacciones, el 42,2% del total. Esto confirma que el comprador tipo en 2023 es una empresa mediana o un ISP regional que necesita un bloque mínimo para BGP y no tiene capacidad financiera ni operativa para absorber bloques grandes. El tamaño medio de operación fue de 128.856 IPs, cifra inflada por las 15 megatransacciones superiores al millón de dólares que movieron $29,6 millones entre ellas.

Actividad Geográfica

Los datos de 2023 no desagregan por país de forma granular, pero la distribución por RIR funciona como proxy geográfico. Norteamérica (ARIN) y Europa (RIPE) acumularon más del 93% del valor transaccionado, dejando a Asia-Pacífico y Latinoamérica como mercados de nicho. La ausencia total de transacciones AFRINIC refleja la incertidumbre regulatoria que sigue paralizando ese registro.Actividad de Transferencias

Se registraron 9.189 transfers oficiales en los RIRs durante 2023. RIPE lideró con el 64% del total (aproximadamente 5.879), una cifra que triplica los 3.310 transfers de ARIN. Esta asimetría — más transfers pero menos transacciones de mercado en RIPE — sugiere un volumen importante de reorganizaciones intracorporativas y transfers que no involucran pago.Tendencias de Transferencias a Largo Plazo

Octubre de 2023 fue el mes pico en actividad de transfers, probablemente impulsado por empresas cerrando presupuestos de Q4 y por la ventana previa al año fiscal de muchos compradores corporativos. A lo largo de los 12 meses monitorizados, el flujo fue relativamente constante, sin las sequías de oferta que caracterizaron períodos anteriores. RIPE mantuvo su dominancia en transfers mes a mes, consolidando su posición como el registro con mayor liquidez operativa.| RIR | Transferencias RIR |

|---|---|

| RIPE | 5.879 |

| ARIN | 3.310 |

| Transferencias RIR | 9.189 |

Perspectivas y Previsión

Pronosticando cada banda de tamaño de bloque y cada RIR por separado con nuestro modelo de IA:

Se proyecta que el precio promedio por IP alcance $32,87 para diciembre de 2024, con una estimación de $33,43 por IP para el próximo mes.

Expectativa de cierre de 2023: $34,00 · Expectativa de cierre de 2024: $32,87 por IP.

- RIPE: proyectado en $31,00 por IP el próximo mes, con tendencia hacia $30,00 para diciembre de 2024.

- ARIN: proyectado en $34,50 por IP el próximo mes, con tendencia hacia $34,00 para diciembre de 2024.

- APNIC: proyectado en $32,00 por IP el próximo mes, con tendencia hacia $31,00 para diciembre de 2024.

- LACNIC: proyectado en $33,00 por IP el próximo mes, con tendencia hacia $32,00 para diciembre de 2024.

- AFRINIC: datos insuficientes para un pronóstico fiable.

Pronóstico por Tamaño de Bloque

| Bloque | Actual $/IP | Próximo Mes | Fin de Año | Confianza |

|---|---|---|---|---|

| /24 | $34,00 | $34,00 (0,0%) | $33,00 (-2,9%) | media |

| /23 | $32,50 | $32,00 (-1,5%) | $31,00 (-4,6%) | media |

| /22 | $33,00 | $33,00 (0,0%) | $33,00 (0,0%) | media |

| /21 | $33,25 | $33,00 (-0,8%) | $32,00 (-3,8%) | baja |

| /20 | $32,50 | $32,00 (-1,5%) | $33,00 (+1,5%) | media |

| /19 | $34,50 | $34,00 (-1,4%) | $34,00 (-1,4%) | baja |

| /18-/16 | $37,50 | $37,00 (-1,3%) | $38,00 (+1,3%) | baja |

| /15-up | $51,50 | $50,00 (-2,9%) | $52,00 (+1,0%) | baja |

Opinión del Editor: ¿Comprar o Arrendar?

A $37,68/IP de precio de compra y $0,5859/IP mensuales de leasing, el punto de equilibrio se alcanza en 64,3 meses — 5,4 años. Para cualquier operador que necesite direcciones por más de cinco años, comprar es la decisión correcta. El rendimiento implícito del leasing es del 18,7% anual para el arrendador, una cifra extraordinaria que solo se explica por la iliquidez del activo y la fricción operativa del mercado de compraventa. Pero ojo: si el pronóstico de $32,87/IP para finales de 2024 se cumple, el comprador de hoy enfrenta una depreciación del 12,8% en su activo. Esto cambia el cálculo. Para operaciones tácticas de menos de tres años, el leasing gana. Para infraestructura permanente — centros de datos, redes de ISP, deployments de largo plazo — la compra sigue siendo la jugada racional.| /24 Precio de compra | $9.646 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 64,3 mes (5,4 año) |

| Rentabilidad bruta anual | 18,7% |

Qué Significa Esto para Usted

Compradores: El mercado está entrando en una fase de corrección que favorece la paciencia. Si sus necesidades no son inmediatas, esperar uno o dos trimestres podría significar ahorros de $3-5/IP. Monitoreen la oferta post-AWS — los bloques que se liberen a partir de febrero de 2024 van a presionar precios a la baja.Vendedores: El momento para vender fue 2022. Cada mes que pasa con pronósticos a la baja reduce el valor de sus activos en libros. Si tienen bloques ociosos, la ventana de precios por encima de $35/IP podría cerrarse en los próximos 12-18 meses.

Arrendadores: El rendimiento del 18,7% anual hace del leasing el mejor uso de bloques que no necesitan operativamente. A estos retornos, mantener y arrendar supera a la venta siempre que el arrendatario sea solvente y el bloque esté limpio.

Holders de legado: Sus bloques son activos financieros que se deprecian. Moneticen — ya sea vendiendo o arrendando — antes de que la curva de precios confirme el escenario bajista del modelo.

Explore bloques IPv4 verificadosVender IPv4 →

Liste sus bloques con transferencia gestionadaArrendar IPv4 →

Capacidad flexible a corto plazoAlquilar IPv4 →

Convierta bloques inactivos en ingresos

Precios IPv4 por Tamaño de Bloque

Un bloque /24 (256 IPs) cerró 2023 en torno a $9.646 al precio medio del mercado. Los bloques /20 y mayores acceden a descuentos por volumen que pueden reducir el coste por IP entre un 10% y un 15%. En el extremo superior, los /16 (65.536 IPs) mueven cifras superiores a $2 millones por bloque y se negocian bilateralmente con due diligence extenso. La prima del /24 persiste porque es la unidad mínima anunciable en BGP y la demanda en ese segmento es estructuralmente alta.| Bloque | IPs | Compra: /IP | Compra: Total | Alquiler: /IP/mes | Alquiler: Mensual |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historia del Precio IPv4: 2011–2026

El mercado de IPv4 arrancó formalmente en 2011 tras el agotamiento de IANA, con precios iniciales de $5-7/IP. La escalada fue sostenida hasta alcanzar máximos por encima de $50/IP en segmentos premium durante 2021-2022. El anuncio de AWS en julio de 2023 — cobro de $0,005/hora por IPv4 pública a partir de febrero de 2024 — marcó un punto de inflexión psicológico. Los precios de 2023 reflejan esa transición: un mercado que encontró techo y empieza a buscar un nuevo equilibrio, posiblemente en la zona de $30-35/IP.| Año | ~Precio/IP | Evento Clave |

|---|---|---|

| 2011 | $7–12 | Pool libre de IANA agotado; acuerdo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC alcanza último /8; inicia asignación solo de /22 |

| 2014 | $10–15 | Pool libre de LACNIC agotado |

| 2015 | $8–15 | Pool libre de ARIN agotado |

| 2017–18 | $12–18 | Crece el mercado de leasing; aumenta la demanda cloud |

| 2019 | $18–24 | RIPE NCC agota el pool restante |

| 2021–22 | $50–60+ | Pico pospandemia; expansión de hyperscalers |

| 2024 | $35–52 | Cargo AWS IPv4 ($0,005/IP/h); corrección de bloques grandes |

| 2025–26 | $18–45 | Bifurcación del mercado; /16 por debajo de $20 por primera vez desde 2019 |

Estructura del Mercado: Quién Compra y Quién Vende

Los compradores en 2023 se dividen en tres grupos: ISPs regionales que necesitan /24s para BGP, proveedores cloud que buscan bloques medianos (/20 a /18), y fondos de inversión que adquieren portafolios grandes para leasing. Del lado vendedor, las fuentes principales son corporaciones con bloques legacy heredados de los años 90, empresas en reestructuración o quiebra, y operadores que migran a IPv6 y monetizan sus asignaciones. El flujo de vendedores corporativos se aceleró en la segunda mitad del año.IPv4 frente a Otras Clases de Activos

Con un rendimiento del 18,7% anual vía leasing, IPv4 supera ampliamente a bonos corporativos (5-6%), dividendos del S&P 500 (1,5-2%) e incluso a cap rates de real estate comercial (6-8%). La contrapartida es la iliquidez: vender un bloque tarda semanas o meses, y no hay mercado centralizado con bid-ask en tiempo real. Como clase de activo alternativo, IPv4 tiene sentido para inversores que toleran esa fricción y buscan cash flow predecible sin correlación con mercados públicos.| Clase de Activo | Rendimiento Típico | Liquidez | Riesgo Principal |

|---|---|---|---|

| IPv4 | 18,7% | Moderada | Adopción IPv6, calidad del bloque |

| Inmuebles Comerciales | 5–8% | Baja | Vacancia, ciclo de tasas |

| Bonos Grado Inversión | 4–5% | Alta | Duración, riesgo crediticio |

| S&P 500 | ~1,3% | Alta | Volatilidad del mercado |

| Money Market / T-Bills | ~4–5% | Alta | Cambios en el ciclo de tasas |

IPv6 y por qué IPv4 Sigue Siendo Esencial

La adopción de IPv6 avanza pero no reemplaza. Google reporta que aproximadamente el 45% del tráfico global llega vía IPv6, pero la cola larga de dispositivos legacy, redes empresariales y aplicaciones sin soporte dual-stack garantiza que IPv4 siga siendo operativamente necesario por al menos otra década. La coexistencia no es una fase de transición — es el estado permanente del Internet actual. Para cualquier operador que necesite conectividad universal hoy, IPv4 es innegociable.Demanda de Infraestructura IA y Cloud

Los clusters de entrenamiento de IA necesitan conectividad masiva para distribuir datos entre nodos, y los servicios de inferencia expuestos al público requieren endpoints IPv4 accesibles desde cualquier dispositivo. Los hiperscaladores que construyen infraestructura de IA a ritmo acelerado — Microsoft, Google, Meta, Oracle — son consumidores netos de direcciones. Este componente de demanda es nuevo y creciente, y en 2023 ya se empezó a notar en la velocidad con que se absorbían bloques medianos en ARIN.Qué Determina el Valor de un Bloque IPv4

Dos bloques de igual tamaño pueden diferir en precio un 30% o más dependiendo de su historial. Los factores clave: presencia en listas negras (Spamhaus, CBL), antigüedad de la asignación original, registro de origen (ARIN cotiza con prima), y si el bloque viene con LOA limpio y documentación completa para transfer. Un /24 sin incidencias de spam y con historial de uso en hosting o enterprise puede exigir $42-45/IP, mientras que uno con flags de abuso difícilmente pasa de $30/IP.Vender o Arrendar: Marco de Decisión

Si el pronóstico de corrección se confirma — precios camino a $32-33/IP — vender ahora protege contra depreciación. Pero si el bloque está limpio y el holder puede gestionar contratos de leasing, el rendimiento del 18,7% anual hace que arrendar sea financieramente superior siempre que el horizonte sea mayor a 3 años. La decisión depende de dos variables: capacidad operativa para administrar el leasing y tolerancia al riesgo de depreciación del activo subyacente.| /24 Precio de compra | $9.646 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 64,3 mes (5,4 año) |

| Rentabilidad bruta anual | 18,7% |

Restricción de Transferencia de 24 Meses del RIPE NCC

La regla de 24 meses de RIPE NCC — que impide transferir un bloque durante dos años desde su última transferencia — actúa como restricción artificial de oferta. En la práctica, congela bloques y crea una prima temporal: compradores que necesitan IPs en zona RIPE ya y no pueden esperar 24 meses pagan más. Esta política también incentiva el leasing dentro de RIPE, porque el arrendamiento no requiere transfer formal y elude la restricción. El efecto neto es sostener precios europeos artificialmente cerca de los niveles de ARIN.Distribución por Tamaño de Transacción

Las 407 transacciones por debajo de $50.000 representaron el 75% de las operaciones pero solo el 10,9% del valor total ($7,59M). En el otro extremo, 15 mega-operaciones superiores a $1M concentraron el 42,4% del valor ($29,63M). La distribución es típica de mercados de activos reales: alta fragmentación en la base y concentración de valor en la cúpula. El tramo de $250K a $1M — 38 transacciones por $16,36M — es donde se mueve el comprador institucional serio.Principales Países

Sin datos desagregados por país para 2023, la distribución por RIR sirve de aproximación. Estados Unidos domina vía ARIN con el 57,3% del volumen, seguido por mercados europeos a través de RIPE. En APNIC, los compradores principales son australianos, japoneses e indios. LACNIC, con solo 14 transacciones, refleja un mercado latinoamericano todavía inmaduro donde muchos ISPs regionales prefieren NAT sobre inversión en IPv4 propio.Impacto del Programa BEAD

El programa BEAD del gobierno estadounidense, con $42.500 millones destinados a expandir banda ancha rural, va a generar una ola de demanda de bloques /22 a /20 a medida que los ISPs beneficiarios necesiten direccionamiento propio para sus nuevas redes. Este efecto no se notó en 2023 — los fondos apenas empiezan a desembolsarse — pero entre 2024 y 2026 podría crear escasez puntual en bloques ARIN de tamaño mediano. Para vendedores con inventario en ese rango, BEAD representa la mejor oportunidad de liquidez desde el pico de 2022.Acumulación IPv4 de Hyperscalers

Amazon, Microsoft y Google controlan millones de direcciones IPv4 entre asignaciones propias y adquisiciones de mercado. La decisión de AWS de cobrar por IPv4 pública no es solo un evento de pricing — es una señal de que los hiperscaladores están racionalizando sus portafolios. Cada bloque que AWS recupera de clientes que migran a IPv6 o reducen su footprint es potencial oferta futura. Si otros clouds siguen el modelo de AWS, el efecto acumulativo sobre la oferta podría ser el factor más disruptivo del mercado en los próximos dos años.Condiciones Macroeconómicas e Impacto en el Mercado

Las tasas de interés elevadas durante 2023 encarecieron el coste de oportunidad de mantener activos ilíquidos como IPv4. Empresas que antes acumulaban bloques como reserva ahora evalúan venderlos para liberar capital. Al mismo tiempo, presupuestos de TI más ajustados empujaron a compradores hacia bloques más pequeños — de ahí la dominancia del /24. Si los recortes de tasas de la Fed se materializan en 2024, podría entrar capital fresco al mercado, pero el efecto AWS probablemente compense cualquier impulso alcista.Actualización y Calibración del Modelo

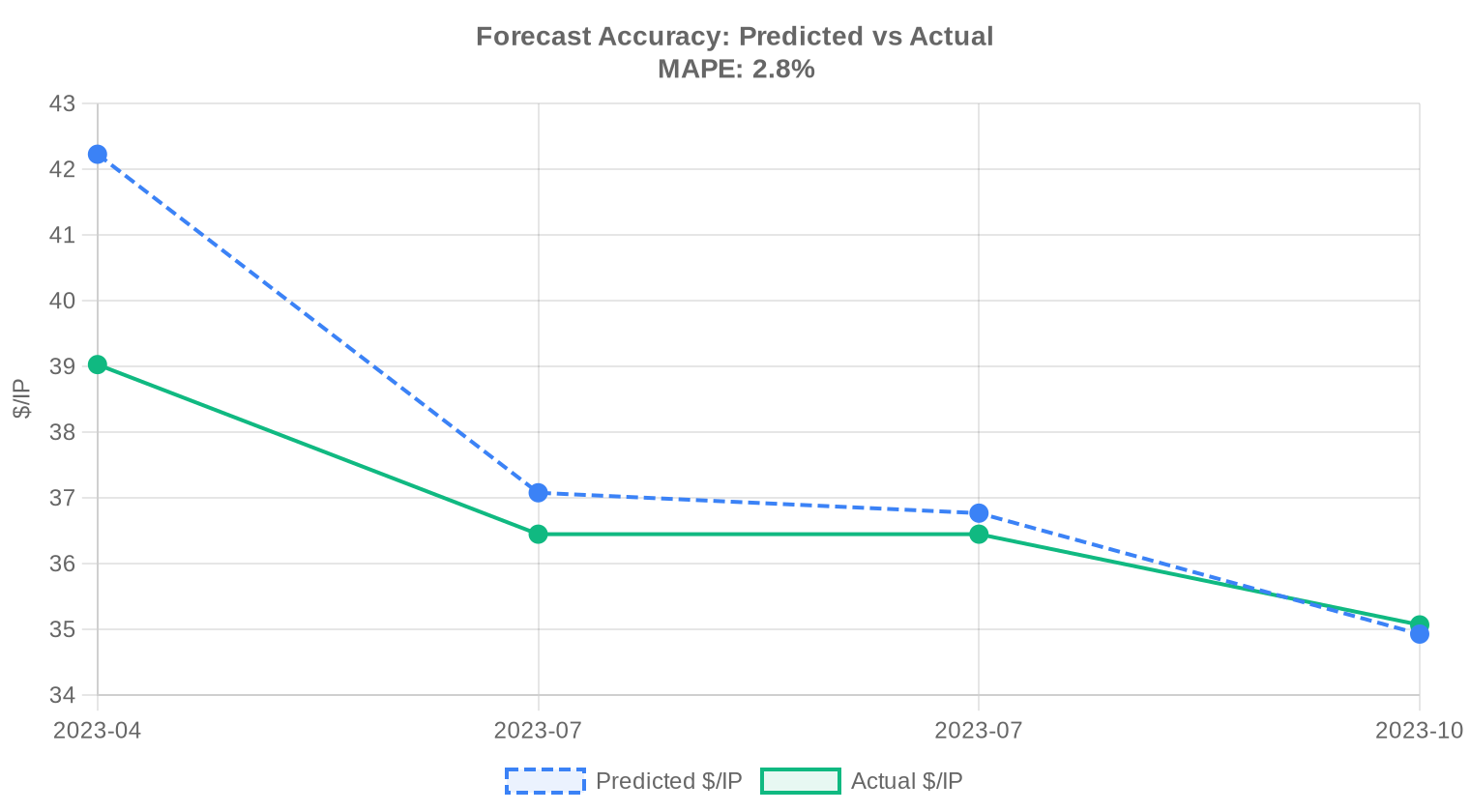

Revisamos nuestras proyecciones anteriores frente a los resultados reales del mercado y recalibramos el modelo para este informe. El modelo actualizado otorga más peso a los movimientos de precios recientes, ajusta dinámicamente las bandas de predicción según las condiciones actuales del mercado y corrige cualquier sesgo sistemático detectado en pronósticos anteriores. El gráfico y la tabla a continuación muestran la comparación entre nuestras estimaciones y los precios reales.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2023-Q1 | 2023-04 | $42 | $39 | +8% |

| 2023-H1 | 2023-07 | $37 | $36 | +2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

Metodología

Las cifras se basan en transacciones completadas del marketplace de IPv4Center y estadísticas de transferencias de los RIR. Los precios se expresan en dólares estadounidenses por dirección IP. Los pronósticos los produce un modelo de IA que analiza cada banda de tamaño de bloque y cada segmento RIR por separado (con medianas sin valores atípicos) junto con catalizadores de mercado conocidos; son estimaciones, no garantías.

Fuentes de Datos

- Hilco Streambank — Registros de transacciones de subasta completadas

- RIPE NCC — Estadísticas de transferencias inter-RIR e intra-RIR

- ARIN — Informes de transferencias de Norteamérica y datos de lista de espera

- APNIC — Registros de transferencias de Asia-Pacífico

- LACNIC — Datos de transferencias de América Latina y el Caribe

- IPv4Center.com — Datos propietarios de transacciones y precios de arrendamiento del marketplace

Este informe se genera automáticamente solo con fines informativos y no constituye asesoramiento financiero.

Preguntas Frecuentes

¿Cuál fue el precio promedio por dirección IPv4 durante 2023?

El precio promedio se ubicó en USD 37,68 por IP, con una mediana de USD 37,50. El rango osciló entre USD 28 en el piso y USD 53 en el techo, lo que refleja un spread relativamente acotado para un mercado secundario de activos digitales.

¿Cuántas transacciones se concretaron en el mercado IPv4 durante 2023 y qué volumen representaron?

Se registraron 543 transacciones comerciales que movilizaron 1.661.696 direcciones IP, por un valor agregado de USD 69,97 millones. El tamaño promedio de operación fue de aproximadamente 128.856 IPs, lo que sugiere una participación relevante de bloques grandes en el mix transaccional.

¿Qué RIR concentró el mayor volumen de operaciones de compraventa en 2023?

ARIN lideró con el 57,3% del mercado, acumulando 311 transacciones por un total de USD 34,5 millones. RIPE se posicionó segundo con 158 transacciones y USD 30,6 millones, destacando que el valor promedio por operación en RIPE fue superior dado el mayor volumen de IPs transaccionadas (710.144 vs. 818.688 en ARIN).

¿Cómo se compararon los precios entre ARIN, RIPE y APNIC durante el período?

ARIN registró el precio promedio más alto con USD 37,94 por IP, seguido muy de cerca por RIPE a USD 37,83 y LACNIC a USD 37,79. APNIC se ubicó por debajo del promedio general a USD 35,96, con una mediana de apenas USD 34. La convergencia entre ARIN, RIPE y LACNIC es notable y sugiere un mercado cada vez más globalizado en términos de pricing.

¿LACNIC tuvo actividad relevante en el mercado de transferencias durante 2023?

La actividad fue marginal: apenas 14 transacciones que cubrieron 56.320 IPs por un valor de USD 2,09 millones. Sin embargo, los precios fueron competitivos — promedio de USD 37,79 y mediana de USD 38 — alineados con ARIN y RIPE. La baja liquidez sigue siendo el principal obstáculo para operar en la región LACNIC.

¿AFRINIC registró transferencias comerciales en 2023?

No. AFRINIC no reportó una sola transacción comercial durante el período, manteniendo su historial de nula actividad en el mercado secundario. Las restricciones regulatorias y la incertidumbre institucional de ese RIR siguen disuadiendo cualquier operación.

¿Cuál fue el tamaño de bloque más transaccionado durante 2023?

El prefijo /24 (256 direcciones) dominó ampliamente con 229 transacciones, representando más del 42% del total de operaciones. Es el bloque mínimo enrutable en la mayoría de las redes y sigue siendo la unidad de entrada natural para compradores de menor escala.

¿Qué tan concentrado estuvo el mercado por tamaño de operación?

Altamente concentrado en los extremos. Las 15 operaciones superiores a USD 1 millón representaron apenas el 2,8% de las transacciones pero acumularon USD 29,6 millones — el 42,4% del valor total del mercado. En contraste, las 407 operaciones menores a USD 50.000 sumaron solo USD 7,6 millones (10,8% del valor).

¿Cuál es la tendencia de precios y hacia dónde apunta el mercado para 2024?

La tendencia durante 2023 fue levemente bajista, con un retroceso del 0,28%. Las proyecciones — que consideramos confiables — apuntan a una corrección más pronunciada: USD 33,43 en el corto plazo y USD 32,87 para diciembre de 2024. Estamos ante un mercado que empieza a recalibrar expectativas tras los máximos históricos.

¿Conviene comprar o arrendar direcciones IPv4 a los precios actuales?

A precios de 2023, la compra se amortiza en aproximadamente 64 meses (5,4 años) frente al leasing, con un rendimiento implícito anual del 18,7%. Nuestro análisis indica que la compra es la opción más eficiente para horizontes superiores a 5 años. Para necesidades temporales o de menos de 3 años, el leasing a USD 0,59 mensuales por IP sigue siendo razonable.

¿Cuánto cuesta arrendar un bloque /24 en las condiciones actuales del mercado?

El leasing de un /24 se cotiza en torno a USD 150 mensuales (USD 7,03 anuales por IP), basado en una muestra de 44 contratos con datos predominantemente de RIPE. Esto equivale a USD 1.800 anuales por bloque — un costo operativo manejable para la mayoría de los operadores.

¿Cuál es el umbral de equilibrio entre compra y leasing en meses?

El punto de indiferencia se sitúa en 64,3 meses. Si el comprador planea utilizar las direcciones por más de ese plazo, la adquisición genera valor frente al arrendamiento. Con precios proyectados a la baja para 2024, ese umbral podría acortarse ligeramente si las tarifas de leasing se mantienen estables.

¿Cuántas transferencias totales (incluyendo no comerciales) se procesaron en 2023?

Los RIRs procesaron un total de 9.189 transferencias durante el año. RIPE concentró el 64% del volumen total de transferencias (5.879), mientras que ARIN representó el 36% restante (3.310). Es importante distinguir estas cifras de las 543 transacciones con precio reportado, que son las que alimentan nuestro análisis de mercado.

¿En qué mes de 2023 se registró el pico de actividad de transferencias?

Octubre de 2023 fue el mes con mayor volumen de transferencias procesadas. Estos picos suelen coincidir con el cierre de ciclos presupuestarios corporativos y la activación de proyectos de infraestructura planificados para el año siguiente.

¿Por qué RIPE lidera en transferencias totales pero ARIN domina en transacciones comerciales?

RIPE procesa un volumen enorme de transferencias intragrupales y reorganizaciones corporativas dentro de Europa, que no necesariamente implican intercambio monetario. ARIN, en cambio, tiene una proporción mayor de transferencias genuinamente comerciales: 311 operaciones con precio verificado frente a 158 de RIPE, a pesar de tener menos transferencias totales (3.310 vs. 5.879).

¿Qué errores comunes cometen los compradores primerizos en el mercado IPv4?

Los tres errores más frecuentes: pagar spreads excesivos por no solicitar cotizaciones competitivas en distintos RIRs, ignorar el estado de reputación del bloque (listas negras, historial de spam) antes de cerrar, y subestimar los tiempos de transferencia regulatoria que pueden extenderse semanas o meses según el RIR.

¿Cuáles son los riesgos de comprar IPv4 como activo de inversión a los precios de 2023?

El riesgo principal es la depreciación: con la tendencia bajista del -0,28% ya materializada y proyecciones de USD 32,87 para finales de 2024, quien compre a USD 37,68 podría enfrentar una minusvalía del 12-13% en 12-18 meses. Adicionalmente, la adopción gradual de IPv6 y posibles cambios regulatorios en los RIRs representan riesgos estructurales a largo plazo.

¿Qué riesgos implica operar en el segmento LACNIC dada su baja liquidez?

Con solo 14 transacciones en todo 2023, la liquidez es extremadamente limitada. Esto genera riesgo de ejecución (dificultad para encontrar contraparte), riesgo de precio (spreads amplios por falta de profundidad) y tiempos de cierre impredecibles. Un comprador institucional podría tardar meses en armar una posición significativa en este RIR.

¿Es un error ignorar la migración a IPv6 y seguir acumulando inventario IPv4?

Depende del horizonte. A 5 años, el IPv4 sigue siendo operativamente indispensable — la adopción de IPv6 avanza pero no reemplaza la demanda existente. Sin embargo, acumular inventario especulativo a precios de USD 37-38 con tendencia declinante es cuestionable. La recomendación es dimensionar la compra estrictamente a necesidades operativas proyectadas.

¿Cómo impacta la adopción de IPv6 en las proyecciones de precio para el mercado IPv4?

Es el factor estructural más relevante a mediano plazo. Cada punto porcentual de adopción de IPv6 en redes de operadores reduce marginalmente la presión de demanda sobre IPv4. La proyección de USD 32,87 para cierre de 2024 incorpora parcialmente este efecto, aunque una aceleración inesperada en la migración podría profundizar la corrección más allá de lo estimado.

¿Cuánto vale un bloque /24 a los precios promedio de 2023?

A USD 37,68 por IP, un bloque /24 (256 direcciones) se valoriza en aproximadamente USD 9.646. En ARIN la cifra sube ligeramente a USD 9.713 (por su promedio de USD 37,94), mientras que en APNIC el costo baja a USD 9.206 (USD 35,96 promedio). La diferencia entre RIRs permite cierto arbitraje para compradores flexibles.

¿Qué margen de negociación existe respecto al precio promedio publicado?

El spread entre mínimo y máximo observado fue de USD 28 a USD 53, lo que implica un rango del 89% sobre el piso. En la práctica, operaciones de bloques grandes (superiores a un /16) históricamente logran descuentos del 5-10% sobre la mediana, mientras que bloques pequeños (/24) suelen transaccionar en la mediana o por encima.

¿Cuánto tiempo demora una transferencia de IPv4 entre dos entidades?

Los plazos varían significativamente por RIR. ARIN típicamente procesa en 2-4 semanas con documentación completa. RIPE puede tardar 3-6 semanas dependiendo de verificaciones de elegibilidad del receptor. LACNIC y APNIC operan con tiempos menos predecibles dado el menor volumen. El factor humano — preparación documental de las partes — suele ser el mayor generador de demoras.

¿Qué proporción del mercado se concentra en operaciones de gran tamaño?

Las 15 transacciones superiores a USD 1 millón acapararon el 42,4% del valor total del mercado (USD 29,6 millones de USD 70 millones). Si sumamos las 38 operaciones del rango USD 250K-1M, el segmento institucional (53 operaciones, menos del 10% del conteo) representó el 65,7% del valor transaccionado. El mercado IPv4 es, en esencia, un mercado institucional.

¿Qué perspectiva tiene el mercado de leasing IPv4 frente a la compra directa?

Con un rendimiento implícito del 18,7% anual para quien compra y arrienda, el leasing sigue siendo un negocio atractivo para propietarios de inventario. Para los arrendatarios, el costo de USD 0,59 mensuales por IP es sostenible operativamente, pero a 5,4 años de uso continuo ya habrán pagado el equivalente al precio de compra. La decisión bisagra está en el horizonte temporal y la capacidad de inmovilizar capital.