12 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für 2023 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

Der IPv4-Transfermarkt verzeichnete im Jahr 2023 insgesamt 543 Transaktionen über 1.661.696 Adressen mit einem Gesamtvolumen von $69,97 Mio. Der Durchschnittspreis lag bei $37,68 pro Adresse, der Median bei $37,50 — eine bemerkenswert enge Spanne, die auf einen gereiften, effizienten Markt hindeutet. Die Preisentwicklung zeigte einen leichten Abwärtstrend von –0,28 % im Regressionsverlauf. ARIN blieb mit 57,3 % des gehandelten Volumens die dominierende Registry, gefolgt von RIPE mit 42,7 % der IP-Masse. Der Markt war über das gesamte Jahr hinweg von stabiler, wenn auch etwas gedämpfter Nachfrage geprägt.Marktüberblick

| Transaktionen | 543 |

| Gehandelte IP-Adressen | 1.661.696 |

| Geschätzter Marktwert | $69.968.916 |

| Durchschnittspreis / IP | $37,68 |

| Medianpreis / IP | $37,50 |

| RIR-Transfers | 9.189 |

Preisdynamik

Die Preisspanne reichte 2023 von $28 am unteren Ende bis $53 am oberen — ein Spread von $25 pro Adresse. Die günstigsten Blöcke stammten aus dem RIPE-Bereich (Minimum $28), während ARIN-Ressourcen mit bis zu $53 die Spitze markierten. Durchschnitt ($37,68) und Median ($37,50) lagen nur 18 Cent auseinander — ein Zeichen dafür, dass Ausreißer keinen nennenswerten Einfluss auf die Preisfindung hatten. Der Regressionstrend weist mit –0,28 % ein marginales Minus aus, was praktisch einer Seitwärtsbewegung entspricht. Das Preisniveau hat sich gegenüber den Spitzenwerten früherer Jahre sichtbar konsolidiert, ohne dass ein scharfer Einbruch stattgefunden hätte.

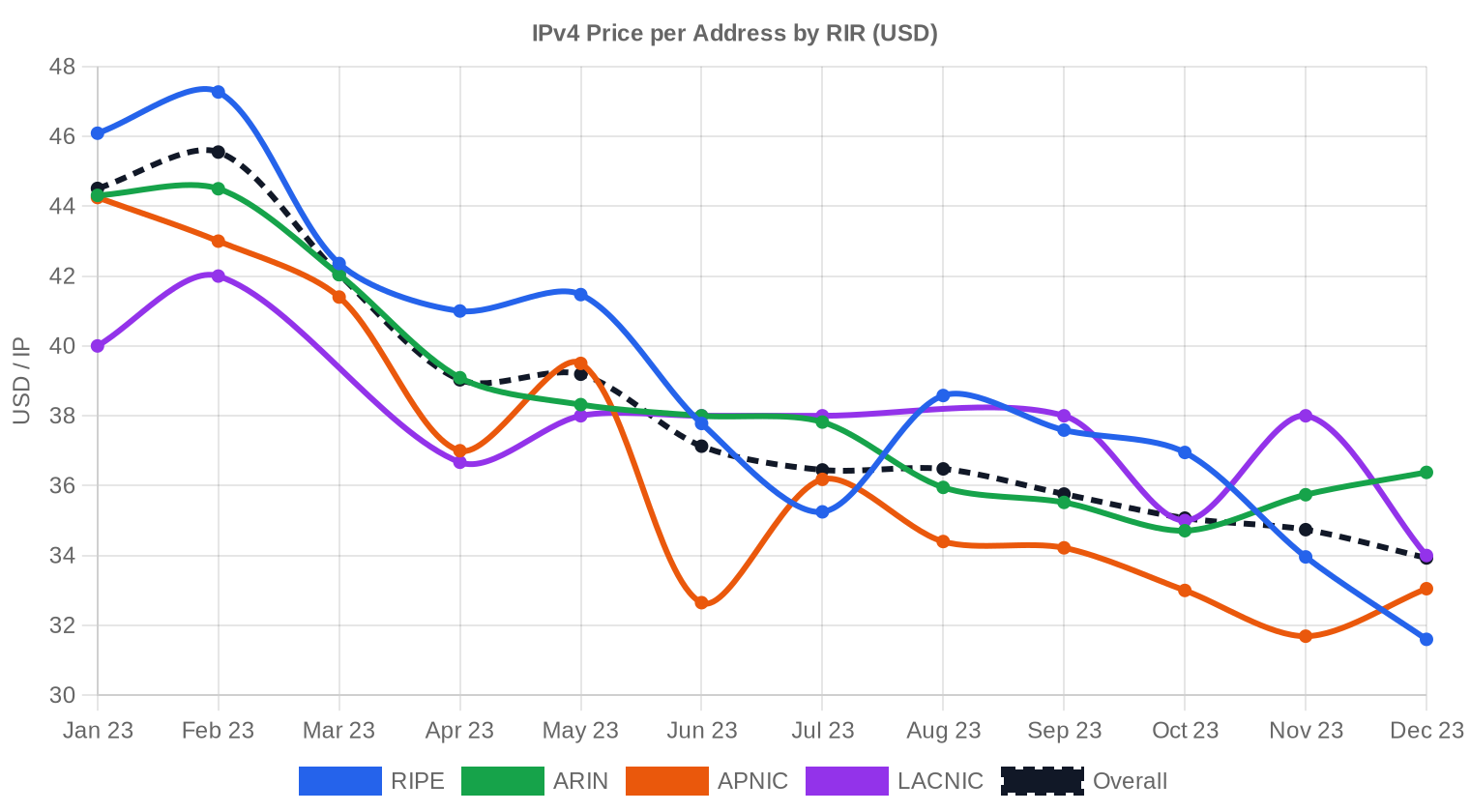

Preise nach RIR

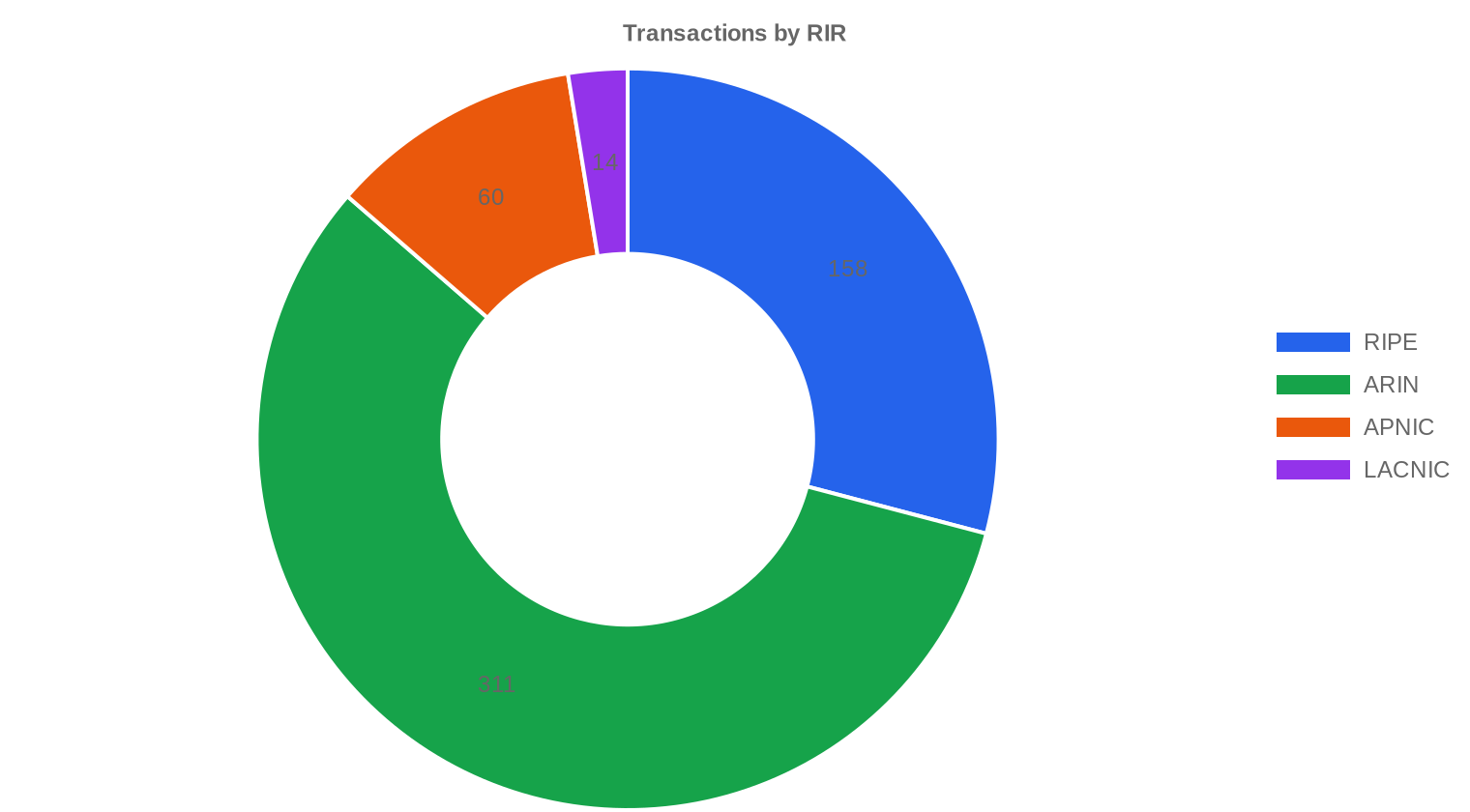

Die Preisunterschiede zwischen den Registries haben sich 2023 stark eingeebnet. ARIN und RIPE liegen mit $37,94 bzw. $37,83 pro Adresse nur noch 11 Cent auseinander — eine Konvergenz, die es in dieser Deutlichkeit zuvor nicht gab. APNIC bleibt mit $35,96 der günstigste Markt, was am kleineren Transaktionsvolumen und der regionalen Angebotsdynamik liegt. LACNIC überrascht mit einem Durchschnitt von $37,79 bei nur 14 Transaktionen — ein Preisniveau, das sich an den beiden großen Registries orientiert, aber auf dünner Datenbasis steht.ARIN: $37,94/IP über 311 Transaktionen (49,3 % des IP-Volumens).

RIPE: $37,83/IP über 158 Transaktionen (42,7 % des IP-Volumens).

APNIC: $35,96/IP über 60 Transaktionen (4,6 % des IP-Volumens).

LACNIC: $37,79/IP über 14 Transaktionen (3,4 % des IP-Volumens).

AFRINIC: Keine Transaktionen im Berichtszeitraum.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 158 | $37,83 | $37,00 | 710.144 | 5.879 | $31,00 | $30,00 |

| ARIN | 311 | $37,94 | $38,00 | 818.688 | 3.310 | $34,50 | $34,00 |

| APNIC | 60 | $35,96 | $34,00 | 76.544 | 0 | $32,00 | $31,00 |

| LACNIC | 14 | $37,79 | $38,00 | 56.320 | 0 | $33,00 | $32,00 |

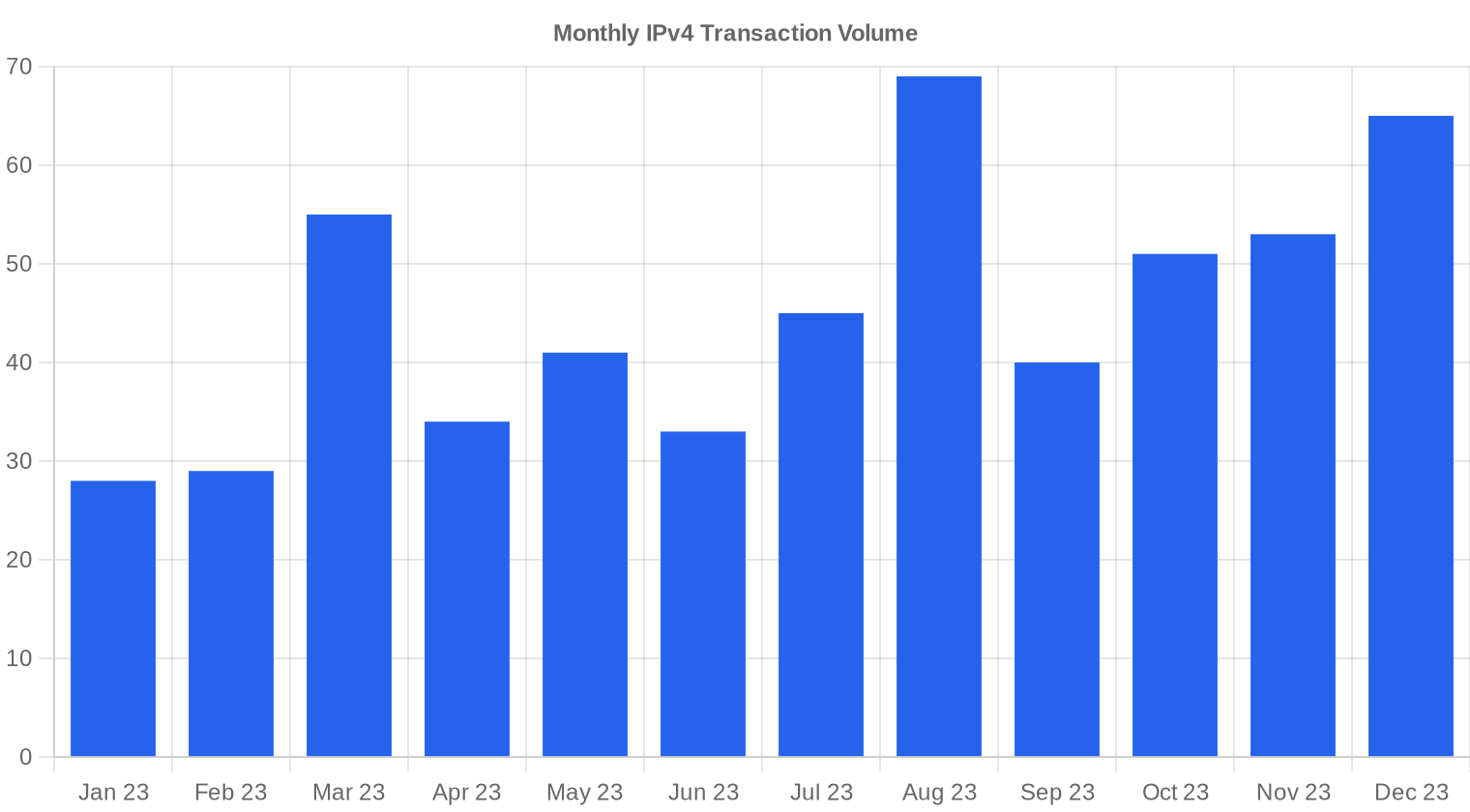

Transaktionsvolumen

Angebot & Blockgrößen

Der /24-Block war mit 229 von 543 Transaktionen (42,2 %) erneut die meistgehandelte Präfixgröße. Die Dominanz dieser Blockgröße spiegelt die Nachfragestruktur wider: kleinere Unternehmen, Hosting-Anbieter und spezialisierte Dienste benötigen genau 256 Adressen für autonome Routbarkeit. Größere Blöcke (/16 und darüber) machten den Großteil des Wertvolumens aus — die 15 Transaktionen über $1 Mio. summierten sich allein auf $29,63 Mio., also 42,4 % des Gesamtwerts.

Geografische Aktivität

Detaillierte Länderdaten standen für 2023 nicht in ausreichender Granularität zur Verfügung. Aus der RIR-Verteilung lässt sich ableiten, dass nordamerikanische und europäische Marktteilnehmer zusammen über 92 % des Transaktionsvolumens verantworteten. Der asiatisch-pazifische Raum blieb mit 4,6 % des IP-Volumens ein Nischenmarkt mit tendenziell niedrigeren Preisen.Registry-Transferaktivität

Die offiziellen RIR-Transferstatistiken weisen für den Zwölfmonatszeitraum insgesamt 9.189 registrierte Transfers aus. RIPE dominierte mit einem Anteil von 64 % (ca. 5.879 Transfers) deutlich vor ARIN mit 36 % (ca. 3.310 Transfers). APNIC, LACNIC und AFRINIC meldeten keine nennenswerten Transferzahlen — ein strukturelles Ungleichgewicht, das die Liquiditätskonzentration auf die beiden großen Registries unterstreicht.Langfristige Transfertrends

Der Transferhöhepunkt lag im Oktober 2023, was auf saisonale Budgetfreigaben und Jahresendplanungen bei Unternehmen hindeutet. Die Gesamtzahl von 9.189 Transfers über zwölf Monate zeigt einen liquiden Markt — wobei die Zahl der registrierten Transfers die der preisrelevanten Transaktionen (543) bei weitem übersteigt. Viele Transfers sind konzerninterne Umschichtungen, Fusionsfolgen oder Holdingstrukturen, die nicht marktpreislich relevant sind.| RIR | RIR-Transfers |

|---|---|

| RIPE | 5.879 |

| ARIN | 3.310 |

| RIR-Transfers | 9.189 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

Der durchschnittliche Preis pro IP wird bis Dezember 2024 voraussichtlich $32,87 erreichen, mit einer Schätzung von $33,43 pro IP für den nächsten Monat.

Jahresende-Erwartung 2023: $34,00 · Jahresende-Erwartung 2024: $32,87 pro IP.

- RIPE: voraussichtlich $31,00 pro IP im nächsten Monat, mit Tendenz zu $30,00 bis Dezember 2024.

- ARIN: voraussichtlich $34,50 pro IP im nächsten Monat, mit Tendenz zu $34,00 bis Dezember 2024.

- APNIC: voraussichtlich $32,00 pro IP im nächsten Monat, mit Tendenz zu $31,00 bis Dezember 2024.

- LACNIC: voraussichtlich $33,00 pro IP im nächsten Monat, mit Tendenz zu $32,00 bis Dezember 2024.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $34,00 | $34,00 (0,0%) | $33,00 (-2,9%) | mittel |

| /23 | $32,50 | $32,00 (-1,5%) | $31,00 (-4,6%) | mittel |

| /22 | $33,00 | $33,00 (0,0%) | $33,00 (0,0%) | mittel |

| /21 | $33,25 | $33,00 (-0,8%) | $32,00 (-3,8%) | niedrig |

| /20 | $32,50 | $32,00 (-1,5%) | $33,00 (+1,5%) | mittel |

| /19 | $34,50 | $34,00 (-1,4%) | $34,00 (-1,4%) | niedrig |

| /18-/16 | $37,50 | $37,00 (-1,3%) | $38,00 (+1,3%) | niedrig |

| /15-up | $51,50 | $50,00 (-2,9%) | $52,00 (+1,0%) | niedrig |

Redaktion: Kaufen oder Mieten?

Bei einem Kaufpreis von $37,68 pro Adresse und einer monatlichen Leasingrate von $0,5859 liegt die Amortisationsschwelle bei 64,3 Monaten — also rund 5,4 Jahren. Die jährliche Rendite für Vermieter beträgt 18,7 %, was im aktuellen Zinsumfeld ein attraktiver Wert bleibt. Für Käufer mit einem Planungshorizont von mehr als fünf Jahren ist der Erwerb klar wirtschaftlicher als dauerhafte Anmietung. Wer Adressen nur für drei bis vier Jahre benötigt, fährt mit Leasing günstiger. Der Markt signalisiert mit fallender Preistendenz, dass Käufer Verhandlungsspielraum haben — ein Fenster, das sich bei einer Trendwende schnell schließen kann. Die Empfehlung für langfristige Nutzer: kaufen, solange die Preise unter $38 liegen.| /24 Kaufpreis | $9.646 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 64,3 Mon. (5,4 J.) |

| Brutto-Jahresrendite | 18,7% |

Was das für Sie bedeutet

Käufer: Die Preiskonvergenz zwischen ARIN und RIPE eröffnet die Möglichkeit, nach der besten Blockqualität statt nach der günstigsten Registry zu suchen. Bei einem prognostizierten Rückgang auf $32,87 bis Ende 2024 lohnt sich geduldiges Verhandeln — aber wer dringenden Bedarf hat, sollte nicht auf weitere Rabatte spekulieren, da das Angebot an sauberen Blöcken begrenzt bleibt.Verkäufer: Das Preisfenster schließt sich tendenziell. Wer ungenutzte Bestände hält, sollte 2024 als letztes Jahr mit Durchschnittspreisen über $35 einplanen. Jeder Monat Verzögerung kostet statistisch Ertrag.

Leasingnehmer: Die monatliche Rate von $0,59 pro Adresse ($150 pro /24) bleibt stabil. Bei fallenden Kaufpreisen sinkt die Break-even-Schwelle weiter — eine Neuberechnung der Kauf-versus-Leasing-Entscheidung ist quartalsweise sinnvoll.

Bestandshalter: Mit 18,7 % jährlicher Rendite im Leasinggeschäft bleiben IPv4-Adressen ein ertragsstarkes Gut. Wer seine Blöcke weder operativ nutzt noch vermietet, lässt erhebliche Erträge liegen.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

Ein /24-Block (256 Adressen) kostet zum aktuellen Durchschnitt rund $9.646 — bei einem Median von $37,50/IP. Kleinere Blöcke handeln typischerweise mit einem Aufschlag von 20–40 % pro Adresse gegenüber großen Präfixen, während /16-Blöcke (65.536 Adressen) bei Transaktionsvolumina über $2 Mio. Rabatte von 5–15 % zum Marktdurchschnitt erzielen. Die 15 Großtransaktionen über $1 Mio. belegen, dass institutionelle Käufer bei Volumen Preisvorteile durchsetzen konnten.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Seit der IANA-Erschöpfung 2011 haben sich IPv4-Preise von unter $5 pro Adresse auf Spitzenwerte von über $50 entwickelt. Der Höhepunkt lag 2021/22, als verstärkte Cloud-Nachfrage und pandemiebedingter Digitalisierungsdruck den Markt trieben. Die Einführung von AWS-Gebühren für öffentliche IPv4-Adressen Anfang 2024 ($0,005/Stunde) hat die Marktdynamik verändert — einerseits steigt das Bewusstsein für den Wert der Ressource, andererseits optimieren Unternehmen ihren Verbrauch. 2023 markiert das erste vollständige Konsolidierungsjahr nach dem Preishoch.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Auf der Käuferseite dominieren Cloud-Anbieter, mittelständische ISPs und Rechenzentren, die ihre Infrastruktur erweitern. Die 407 Transaktionen unter $50.000 zeigen, dass der Markt vor allem von kleineren bis mittleren Akteuren getrieben wird. Auf der Angebotsseite stehen Legacy-Halter, Unternehmen in Restrukturierung und zunehmend institutionelle Investoren, die Blöcke zur Renditeoptimierung rotieren.IPv4 im Vergleich zu anderen Anlageklassen

Die jährliche Rendite von 18,7 % im IPv4-Leasinggeschäft übertrifft die meisten traditionellen Anlageklassen erheblich — europäische Gewerbeimmobilien liefern 4–6 %, Staatsanleihen 3–4 %, und selbst Aktienindizes blieben 2023 unter 15 % Gesamtrendite. Der Nachteil: IPv4 ist ein illiquider Vermögenswert ohne standardisierte Bewertung, und die Wertentwicklung tendiert seit 2023 nach unten. Für Investoren mit bestehendem Bestand bleibt Leasing die überlegene Strategie gegenüber einem sofortigen Verkauf — sofern die Blöcke sauber und transferierbar sind.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 18,7% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

Die IPv6-Adoption lag 2023 global bei etwa 40–45 % des Google-Traffics, aber die Verteilung ist extrem ungleichmäßig: Indien, Deutschland und die USA liegen vorn, während große Teile Asiens, Afrikas und Lateinamerikas unter 10 % bleiben. Dual-Stack bleibt der Betriebsstandard, und kein ernstzunehmender Netzbetreiber kann auf IPv4 verzichten. Die Koexistenz beider Protokolle wird mindestens bis in die 2030er Jahre Bestand haben — was die Nachfrage nach IPv4 strukturell stützt.KI- und Cloud-Infrastrukturnachfrage

Der massive Ausbau von KI-Infrastruktur — Trainingscluster, Inferenzdienste, API-Plattformen — erzeugt erheblichen Bedarf an öffentlich routbaren IPv4-Adressen. Jeder neue GPU-Cluster benötigt Managementadressen, und jede Inferenzfarm mit Kundenzugang braucht öffentliche Endpunkte. Dieser Nachfragetreiber war 2023 bereits spürbar und dürfte sich 2024/25 weiter verstärken, da die Investitionen in KI-Rechenzentren exponentiell wachsen.Was den Wert eines IPv4-Blocks bestimmt

Die Preisdifferenz zwischen dem günstigsten ($28) und dem teuersten Block ($53) beträgt fast das Doppelte — und wird primär durch drei Faktoren bestimmt: Blacklist-Status, Allokationsalter und Registry-Zugehörigkeit. Saubere Blöcke ohne Spam-Historie, mit langer Allokationshistorie und aus ARIN oder RIPE erzielen systematisch Aufschläge. Blöcke mit bekannter Vorgeschichte in Spam- oder Malware-Netzwerken handeln am unteren Ende der Preisspanne, unabhängig von der Größe.Verkaufen oder Vermieten: Entscheidungsrahmen

Bei fallenden Kaufpreisen und stabilen Leasingraten verschiebt sich das Kalkül zugunsten des Leasings — Vermieter erzielen 18,7 % Rendite jährlich, während der Marktwert ihrer Bestände langsam sinkt. Wer davon ausgeht, dass die Preise 2024 auf $32–33 fallen, sollte erwägen, größere Bestände jetzt zu verkaufen und kleinere Positionen im Leasing zu halten. Für Halter mit langfristigem Zeithorizont und keinem Liquiditätsdruck bleibt Leasing die rentablere Variante.| /24 Kaufpreis | $9.646 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 64,3 Mon. (5,4 J.) |

| Brutto-Jahresrendite | 18,7% |

RIPE NCC 24-Monats-Transferbeschränkung

Die 24-monatige Haltepflicht des RIPE NCC vor einem erneuten Transfer begrenzt das Angebot an kurzfristig verfügbaren europäischen Blöcken erheblich. Diese Regel wirkt als natürlicher Angebotsfilter und stützt die RIPE-Preise auf einem Niveau, das trotz höherer Transferzahlen (5.879 vs. 3.310 bei ARIN) nicht unter die ARIN-Preise fällt. Für Käufer bedeutet dies: ein RIPE-Block, der heute erworben wird, ist frühestens 2026 wieder transferierbar — ein faktischer Lock-in, der in die Kaufentscheidung einfließen muss.Transaktionsgrößenverteilung

Die durchschnittliche Transaktionsgröße lag bei 128.856 Adressen, was durch wenige Großtransaktionen nach oben verzerrt ist. 407 der 543 Transaktionen (75 %) lagen unter $50.000 Gesamtwert und machten nur $7,59 Mio. (10,8 %) des Gesamtvolumens aus. Am anderen Ende des Spektrums: 15 Transaktionen über $1 Mio. vereinten $29,63 Mio. — 42,4 % des gesamten Marktwerts. Der IPv4-Markt ist ein klassischer Pareto-Markt, in dem wenige Großtransaktionen das Wertvolumen dominieren.Top-Handelsländer

Länderspezifische Transaktionsdaten lagen für 2023 nicht in auswertbarer Form vor. Aus der RIR-Verteilung lässt sich ableiten, dass die USA (ARIN) und westeuropäische Staaten (RIPE-Region — Deutschland, Niederlande, Großbritannien) die aktivsten Märkte stellten. Der asiatisch-pazifische Raum (APNIC) spielte mit 60 Transaktionen und 4,6 % des IP-Volumens eine untergeordnete Rolle.BEAD-Breitbandprogramm

Das US-amerikanische BEAD-Programm mit einem Volumen von rund $42 Mrd. wird ab 2024/25 erhebliche Nachfrage nach IPv4-Adressen im mittleren Blocksegment (/20 bis /18) erzeugen. Hunderte regionaler ISPs und kommunaler Netzbetreiber werden neue Infrastruktur aufbauen und dafür routbare Adressen benötigen. Dieser Nachfrageschub könnte den prognostizierten Preisrückgang bremsen — insbesondere im ARIN-Bereich, wo die BEAD-Mittel primär fließen.Hyperscaler-IPv4-Bestände

Amazon, Microsoft und Google kontrollieren zusammen geschätzt über 100 Millionen IPv4-Adressen — ein Bestand, der dem freien Markt dauerhaft entzogen ist. Amazons Entscheidung, ab Februar 2024 öffentliche IPv4-Adressen mit $0,005 pro Stunde zu bepreisen, hat weitreichende Signalwirkung: sie etabliert einen impliziten Mindestpreis von $3,60/Jahr pro Adresse und zwingt Kunden zur Optimierung. Sollte einer der Hyperscaler Bestände freigeben — was derzeit nicht absehbar ist — würde dies den Markt massiv erschüttern.Makroökonomische Bedingungen und Marktauswirkungen

Das Zinsumfeld 2023 — mit Leitzinsen über 5 % in den USA und 4,5 % im Euroraum — hat die Opportunitätskosten für kapitalbindende IPv4-Investitionen erhöht. Unternehmen rechnen schärfer, und die Bereitschaft, große Blöcke auf Vorrat zu kaufen, hat abgenommen. Gleichzeitig blieben die IT-Budgets insgesamt stabil, was die Nachfrage nach operativ benötigten Adressen gestützt hat — der Rückgang betrifft vor allem spekulative und strategische Käufe.Modellaktualisierung & Kalibrierung

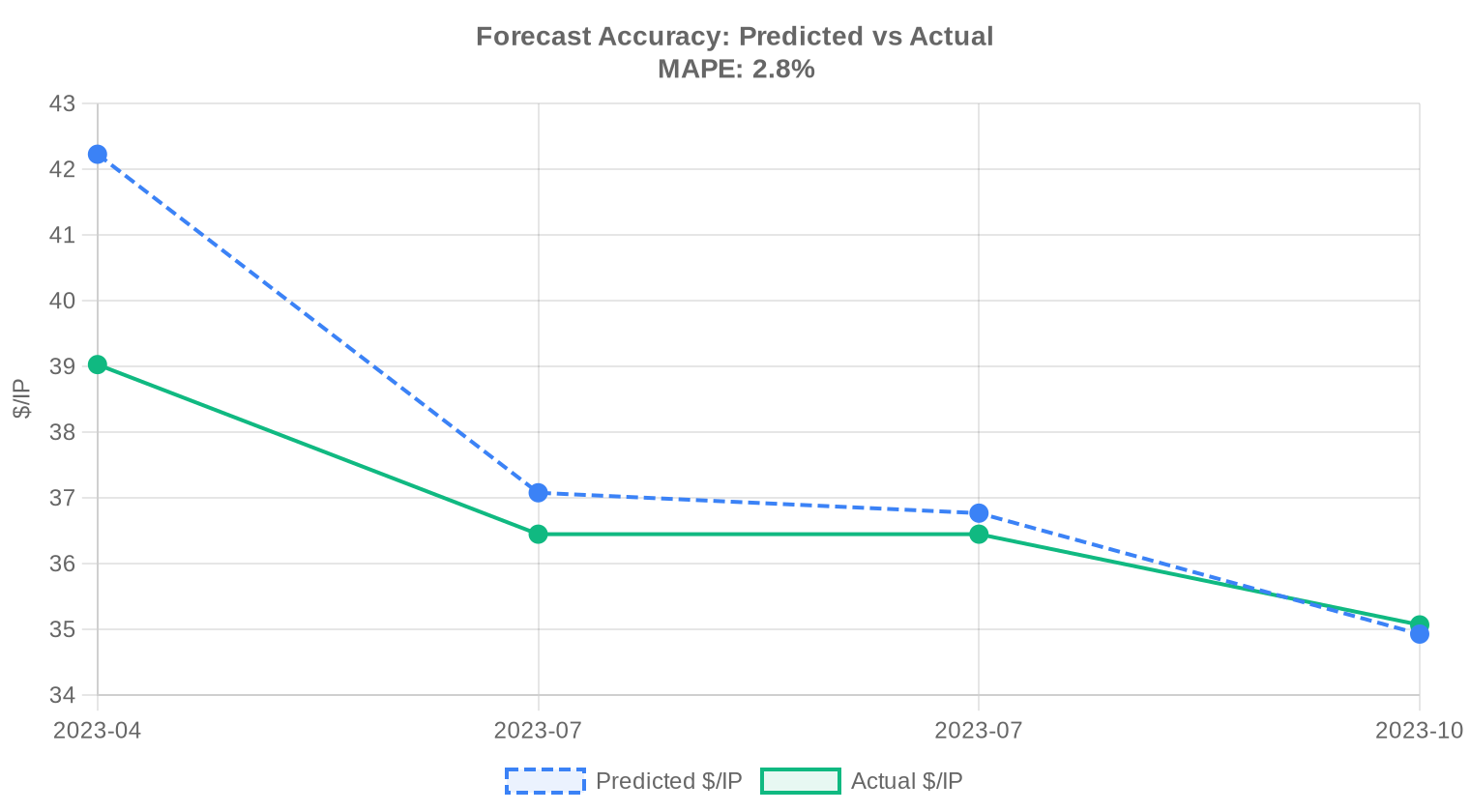

Wir haben unsere früheren Prognosen mit den tatsächlichen Marktergebnissen abgeglichen und das Modell für diesen Bericht neu kalibriert. Das aktualisierte Modell gewichtet jüngere Preisbewegungen stärker, passt die Prognoseintervalle dynamisch an die aktuellen Marktbedingungen an und korrigiert systematische Verzerrungen aus früheren Prognosen. Die nachfolgende Grafik und Tabelle zeigen den Vergleich zwischen unseren Prognosen und den tatsächlichen Ergebnissen.

| Berichtsperiode | Zielmonat | Prognose | Tatsächlich | Abweichung |

|---|---|---|---|---|

| 2023-Q1 | 2023-04 | $42 | $39 | +8% |

| 2023-H1 | 2023-07 | $37 | $36 | +2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Datenquellen

- Hilco Streambank — Abgeschlossene Auktionstransaktionen

- RIPE NCC — Inter-RIR- und Intra-RIR-Transferstatistiken

- ARIN — Nordamerikanische Transferberichte und Wartelistendaten

- APNIC — Asien-Pazifik-Transferaufzeichnungen

- LACNIC — Lateinamerika- und Karibik-Transferdaten

- IPv4Center.com — Eigene Marktplatz-Transaktions- und Leasingpreisdaten

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hat sich der durchschnittliche IPv4-Preis im Gesamtjahr 2023 entwickelt?

Der Jahresdurchschnitt lag bei 37,68 USD pro Adresse bei einem Median von 37,50 USD. Die Preisentwicklung zeigt einen leichten Abwärtstrend von −0,28 %, was nach den starken Anstiegen der Vorjahre einer faktischen Seitwärtsbewegung entspricht.

Wie viele Transaktionen wurden 2023 insgesamt auf dem IPv4-Markt verzeichnet?

Im Berichtszeitraum wurden 543 bepreiste Transaktionen mit einem Gesamtvolumen von rund 1,66 Millionen Adressen und einem Marktwert von knapp 70 Millionen USD erfasst. Die durchschnittliche Losgröße betrug dabei rund 128.856 Adressen.

Welche Preisspanne galt 2023 für IPv4-Adressen — und woher rührt die Bandbreite?

Die beobachteten Preise bewegten sich zwischen 28 und 53 USD pro Adresse. Die Spanne erklärt sich durch Unterschiede in Blockgröße, RIR-Zugehörigkeit, Vorbelastung der Adressen und Transaktionsdringlichkeit. Kleine Blöcke (/24) erzielen regelmäßig höhere Stückpreise als große zusammenhängende Bereiche.

Welche RIR-Region war 2023 gemessen an der Transaktionsanzahl am aktivsten?

ARIN dominierte mit 311 Transaktionen und einem Marktanteil von 57,3 % am bepreisten Handelsvolumen. RIPE folgte mit 158 Transaktionen, wobei RIPE bei den registrierten Transfers insgesamt (5.879 von 9.189) deutlich führte — ein Hinweis auf hohes Umschichtungsvolumen innerhalb bestehender Kundenbeziehungen.

Warum liegt der ARIN-Durchschnittspreis über dem RIPE-Preis, obwohl RIPE mehr Transfers verzeichnet?

ARIN-Blöcke erzielten im Schnitt 37,94 USD gegenüber 37,83 USD bei RIPE. Der marginale Aufschlag spiegelt die tendenziell höhere Nachfrage nordamerikanischer Netzbetreiber und die straffere Transferpolitik wider. Bei RIPE sorgt das größere Transfervolumen (5.879 Transfers) für mehr Liquidität, was preisdämpfend wirkt.

Wie schnitten APNIC- und LACNIC-Blöcke preislich im Vergleich ab?

APNIC-Blöcke waren 2023 mit durchschnittlich 35,96 USD die günstigsten, LACNIC lag bei 37,79 USD. Das APNIC-Segment ist mit nur 60 Transaktionen und 76.544 Adressen allerdings deutlich weniger liquide, was Preisvergleiche mit Vorsicht genießen lässt.

Gab es 2023 überhaupt Handelsaktivität im AFRINIC-Bereich?

Nein. Im gesamten Jahr 2023 wurde keine einzige bepreiste Transaktion im AFRINIC-Raum registriert — weder Transfers noch Verkäufe. Der regulatorische Stillstand und die anhaltenden Governance-Probleme bei AFRINIC haben den Markt dort faktisch zum Erliegen gebracht.

Welche Blockgröße wurde 2023 am häufigsten gehandelt?

Die mit Abstand meistgehandelte Präfixlänge war /24 mit 229 Transaktionen — das entspricht Einzelblöcken à 256 Adressen. Für kleinere Netzbetreiber und Hosting-Anbieter bleibt der /24-Block die Standardeinheit im IPv4-Handel.

Wie verteilt sich der Marktwert auf die verschiedenen Transaktionsgrößen?

Obwohl 407 der 543 Transaktionen (75 %) unter 50.000 USD lagen, entfielen auf diese nur 7,6 Mio. USD. Die 15 Großtransaktionen über 1 Mio. USD machten hingegen mit rund 29,6 Mio. USD über 42 % des Gesamtmarktwerts aus. Der IPv4-Markt bleibt damit ein von wenigen Großtransaktionen getriebener Markt.

Lohnt sich 2023 der Kauf oder die Miete von IPv4-Adressen?

Bei einem Kaufpreis von 37,68 USD und einer monatlichen Miete von 0,59 USD pro Adresse amortisiert sich der Kauf bereits nach 64,3 Monaten — also rund 5,4 Jahren. Bei einem Planungshorizont über fünf Jahre ist der Kauf wirtschaftlich vorteilhaft, zumal die Jahresrendite bei 18,7 % liegt.

Was kostet die Miete eines /24-Blocks im aktuellen Marktumfeld?

Ein /24-Block (256 Adressen) wurde 2023 im RIPE-Raum für durchschnittlich 150 USD monatlich vermietet. Das entspricht einem Jahresaufwand von rund 1.800 USD — gegenüber einem Kaufpreis von etwa 9.646 USD für denselben Block.

Welcher Monat war 2023 gemessen an den Transfers der aktivste?

Oktober 2023 verzeichnete das höchste Transferaufkommen des Jahres. Insgesamt wurden im gesamten Jahr 9.189 Transfers registriert, wobei RIPE mit einem Anteil von 64 % und ARIN mit 36 % die gesamte Aktivität unter sich aufteilten.

Welche Fehler sollten Käufer beim IPv4-Erwerb 2023 unbedingt vermeiden?

Der häufigste Fehler bleibt der Kauf ohne vorherige Prüfung der Blocklisten-Historie und der RIR-Transferrichtlinien. Bei einem Medianpreis von 37,50 USD pro Adresse summiert sich eine Fehlinvestition bei einem /16-Block schnell auf über 2,4 Mio. USD. Eine technische und rechtliche Sorgfaltsprüfung ist keine Option, sondern Pflicht.

Welche Risiken birgt der Kauf von APNIC-Blöcken trotz niedrigerer Preise?

APNIC-Blöcke lagen 2023 im Schnitt bei 35,96 USD — gut 5 % unter dem ARIN-Niveau. Allerdings ist die Liquidität mit nur 60 Transaktionen deutlich geringer, die Wiederverkaufbarkeit eingeschränkt und die Transferprozesse teilweise langwieriger. Wer primär auf Weiterverkauf spekuliert, sollte die geringere Markttiefe einkalkulieren.

Warum ist die Preisprognose für Ende 2024 unter dem Jahresdurchschnitt 2023?

Das Prognosemodell errechnet einen Jahresendwert von 32,87 USD für Dezember 2024 — ein Rückgang von rund 13 % gegenüber dem Jahresmittel 2023. Die zunehmende IPv6-Adoption, das steigende Angebot durch Rückgaben und ein normalisiertes Nachfrageniveau nach dem Post-Pandemie-Boom stützen dieses Szenario. Die Prognose wird als belastbar eingestuft.

Verdrängt IPv6 mittelfristig den IPv4-Markt?

IPv6 gewinnt stetig an Verbreitung, hat aber 2023 den IPv4-Markt nicht substanziell geschrumpft — 543 Transaktionen und knapp 70 Mio. USD Handelsvolumen sprechen für sich. Der leichte Preisrückgang (−0,28 %) signalisiert jedoch, dass die Marktspitze vermutlich überschritten ist. Eine vollständige Ablösung liegt noch Jahre entfernt.

Was sollten Unternehmen beachten, die 2023 erstmals IPv4-Adressen kaufen?

Erstkäufer sollten drei Punkte beachten: Erstens muss beim zuständigen RIR ein genehmigungsfähiger Bedarf nachgewiesen werden. Zweitens sollte der Block auf Vorbelastungen geprüft werden — Spam- und Abuse-Einträge mindern den Nutzwert erheblich. Drittens lagen die marktüblichen Preise 2023 zwischen 28 und 53 USD pro Adresse; bei Angeboten außerhalb dieser Bandbreite ist Skepsis angebracht.

Wie hoch war die Rendite für IPv4-Investoren, die Blöcke vermietet haben?

Bei einem Kaufpreis von 37,68 USD und monatlichen Mieteinnahmen von 0,59 USD ergab sich eine Jahresrendite von 18,7 %. Selbst unter Berücksichtigung von Verwaltungsaufwand und gelegentlichem Leerstand bleibt IPv4-Vermietung ein attraktives Renditesegment — vergleichbar mit gut vermieteten Gewerbeimmobilien.

Welche Risiken bestehen bei einer Spekulation auf steigende IPv4-Preise?

Die Daten sprechen dagegen: Der Trend zeigt 2023 leicht nach unten (−0,28 %), die Prognose für Ende 2024 liegt bei 32,87 USD. Wer auf Wertsteigerung setzt, kämpft gegen zunehmende IPv6-Durchdringung und ein wachsendes Sekundärangebot. Spekulative Käufe ohne operativen Eigenbedarf sind 2023 deutlich risikoreicher als noch 2021.

Wie unterscheiden sich die RIPE- und ARIN-Transferprozesse in der Praxis?

RIPE verzeichnete 2023 insgesamt 5.879 Transfers bei 158 bepreisten Transaktionen — ein Verhältnis, das auf viele interne Umstrukturierungen hindeutet. ARIN kam auf 3.310 Transfers bei 311 bepreisten Deals. Der ARIN-Prozess gilt als bürokratisch stringenter mit längeren Genehmigungszeiten, während RIPE-Transfers in der Regel zügiger abgewickelt werden.

Ist der Kauf kleiner Blöcke (/24) wirtschaftlich sinnvoll oder zahlt man einen Aufschlag?

Kleine Blöcke sind erfahrungsgemäß pro Adresse teurer als große Bereiche. Bei 229 /24-Transaktionen im Jahr 2023 war die Nachfrage in diesem Segment jedoch robust. Für Unternehmen mit begrenztem Bedarf bleibt der /24-Kauf trotz des Stückpreis-Aufschlags sinnvoll — zumal die Miete eines /24-Blocks bei 150 USD monatlich bereits nach gut 64 Monaten teurer kommt als der Kauf.

Warum sollte man den Marktbericht nicht als alleinige Entscheidungsgrundlage für Investitionen nehmen?

Marktberichte bilden Durchschnittswerte und Trends ab — nicht die Spezifika einer Einzeltransaktion. Der Preiskorridor von 28 bis 53 USD im Jahr 2023 zeigt, dass Block-Qualität, RIR-Region und Verhandlungsgeschick den tatsächlichen Preis um bis zu 89 % variieren lassen. Individuelle Sorgfaltsprüfung und fachkundige Beratung sind unersetzlich.

Welche Rolle spielen Großtransaktionen für die Preisbildung am IPv4-Markt?

Eine erhebliche: Die 15 Transaktionen über 1 Mio. USD repräsentierten 2023 rund 42 % des Gesamtmarktwerts (29,6 Mio. USD), stellten aber nur 2,8 % der Transaktionsanzahl. Einzelne Großkäufe können Quartalsdurchschnitte spürbar verschieben — ein Umstand, der bei der Interpretation von Preisstatistiken stets berücksichtigt werden muss.

Wie verlässlich ist die Preisprognose von 32,87 USD für Ende 2024?

Das Modell wird als belastbar eingestuft. Die Näherungsprognose für den nächsten Berichtsmonat liegt bei 33,43 USD, der Jahresendwert bei 32,87 USD — beides konsistent mit dem leichten Abwärtstrend von 2023. Externe Schocks wie regulatorische Änderungen oder plötzliche Nachfragespitzen können das Bild jedoch jederzeit verändern.

Welchen Anteil hatten RIPE-Transfers am Gesamttransfervolumen 2023 — und was bedeutet das?

RIPE stellte 64 % aller 9.189 registrierten Transfers, ARIN die übrigen 36 %. Die hohe RIPE-Transferquote bei gleichzeitig niedrigerer Transaktionszahl im bepreisten Segment deutet auf umfangreiche Portfoliobereinigungen und konzerninterne Umstrukturierungen in Europa hin — Bewegungen, die den Marktpreis nur indirekt beeinflussen.