16 min de lectura

Este informe analiza el mercado de transferencias IPv4 para enero de 2026, basándose en transacciones completadas del marketplace de IPv4Center y registros oficiales de transferencias de los RIR.

Resumen Ejecutivo

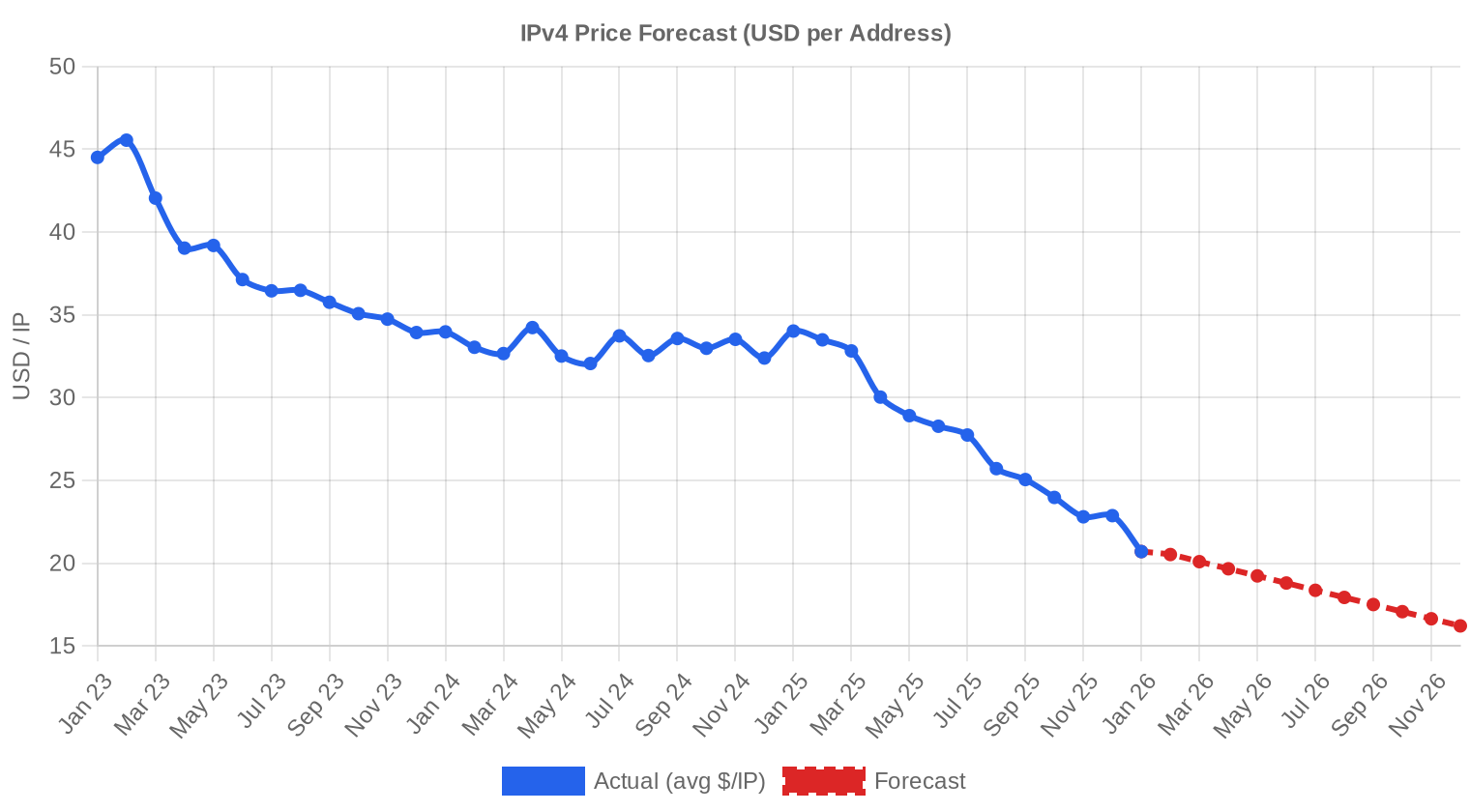

El mercado IPv4 arrancó 2026 con 88 transacciones cerradas sobre 978.432 direcciones, generando un volumen total de $10,47 millones. El precio promedio se ubicó en $20,70 por IP — una mediana de $20,95 — lo que representa un desplome del 39,2% respecto a enero de 2025. La tendencia de regresión sigue apuntando a la baja, con una caída mensual estimada del 2,06%. Es el dato interanual más agresivo que hemos registrado en un arranque de año, y confirma que la corrección de precios que empezó a mediados de 2024 no se ha agotado.Panorama del Mercado

| Transacciones | 88 |

| Direcciones IP Negociadas | 978.432 |

| Valor de Mercado Estimado | $10.473.851 |

| Precio Promedio / IP | $20,70 |

| Precio Mediano / IP | $20,95 |

| Transferencias RIR | 630 |

Comparación Interanual

| Métrica | Este período | Un año antes (January 2025) | Variación |

|---|---|---|---|

| Transacciones | 88 | 84 | +4,8% |

| Direcciones IP Negociadas | 978.432 | 83.712 | +1.068,8% |

| Valor de Mercado Estimado | $10.473.851 | $2.733.540 | +283,2% |

| Precio Promedio / IP | $20,70 | $34,02 | -39,2% |

| Transferencias RIR | 630 | 1.382 | -54,4% |

Dinámica de Precios

El rango de precios en enero fue extremadamente amplio: desde $8,50/IP en el piso hasta $41,00/IP en el techo, una dispersión de $32,50 que refleja la coexistencia de bloques grandes con descuento y /24s con prima elevada. La mediana de $20,95 quedó apenas por encima del promedio de $20,70, señal de una distribución relativamente simétrica sin grandes distorsiones por operaciones atípicas. La caída interanual del 39,2% no es ruido: acumula seis trimestres consecutivos de presión bajista. El factor principal sigue siendo el efecto del cargo por IPv4 pública de AWS, que desde 2024 forzó la devolución de bloques subutilizados al mercado secundario, ampliando la oferta justo cuando la demanda corporativa se estabilizaba.

Precios por RIR

ARIN dominó el volumen con el 87,9% de las IPs transadas, pero a un precio promedio inferior al de RIPE. La prima de APNIC se mantiene intacta, aunque con solo dos operaciones la muestra es mínima.ARIN: $19,90/IP promedio en 47 transacciones (860.160 IPs, 53,4% de las operaciones). Rango de $8,50 a $41,00. Los bloques grandes de ARIN siguen empujando el promedio hacia abajo.

RIPE NCC: $21,43/IP promedio en 39 transacciones (113.152 IPs). Rango acotado de $13,00 a $29,90. La regla de retención de 24 meses limita la oferta y sostiene la prima sobre ARIN en $1,53/IP.

APNIC: $25,00/IP en 2 transacciones (5.120 IPs). Sin variación entre mínimo y máximo — ambas operaciones al mismo precio. La escasez estructural en Asia-Pacífico justifica el diferencial.

LACNIC y AFRINIC: sin transacciones registradas en el período.

| RIR | Transacciones | Prom. $/IP | Mediana $/IP | IPs Negociadas | Transferencias RIR | Próximo Mes (proy.) | Fin de Año (proy.) |

|---|---|---|---|---|---|---|---|

| RIPE | 39 | $21,43 | $21,00 | 113.152 | 376 | $20,00 | $15,50 |

| ARIN | 47 | $19,90 | $20,45 | 860.160 | 254 | $19,50 | $15,00 |

| APNIC | 2 | $25,00 | $25,00 | 5.120 | 0 | $24,50 | $21,00 |

Volumen de Transacciones

Oferta y Tamaños de Bloque

El prefijo /23 fue el más transado con 21 operaciones, consolidando su posición como el bloque de referencia para ISPs medianos y empresas que necesitan más de 256 IPs sin comprometerse con volúmenes de /20 o superiores. Los 7 deals por encima de $1 millón (que sumaron $17,6 millones) confirman que los bloques grandes siguen moviéndose, pero a precios que hace dos años habrían sido impensables. La concentración de 69 operaciones por debajo de $50.000 refleja un mercado minorista activo donde los /24 y /23 son el grueso del flujo.

Actividad Geográfica

Estados Unidos encabezó la actividad con 36 transacciones, seguido por Reino Unido (11) y Países Bajos (7). Canadá aportó 6 operaciones. La presencia de Argentina, Brasil y Ucrania con una transacción cada uno muestra que la demanda en mercados emergentes sigue activa pero fragmentada. La ausencia total de actividad en LACNIC como registro formal contrasta con esas operaciones puntuales, que probablemente se canalizaron vía ARIN o RIPE.Actividad de Transferencias

Se registraron 630 transferencias oficiales en los registros durante enero. RIPE lideró con 376 transferencias — el 59,7% del total — frente a 254 de ARIN. La diferencia entre las 88 transacciones de mercado y las 630 transferencias refleja el volumen habitual de movimientos intragrupo, fusiones y reorganizaciones corporativas que no implican venta en mercado abierto.Tendencias de Transferencias a Largo Plazo

En los 37 meses de seguimiento acumulamos 30.688 transferencias totales. El pico mensual se alcanzó en diciembre de 2024, coincidiendo con el cierre fiscal de compradores norteamericanos y el inicio del efecto AWS que aceleró devoluciones. La participación de RIPE en el acumulado histórico (59,7%) refleja tanto la granularidad del registro europeo como la mayor frecuencia de operaciones de menor tamaño.| RIR | Transferencias RIR |

|---|---|

| RIPE | 18.312 |

| ARIN | 12.376 |

| Transferencias RIR | 30.688 |

Perspectivas y Previsión

Pronosticando cada banda de tamaño de bloque y cada RIR por separado con nuestro modelo de IA:

Se proyecta que el precio promedio por IP alcance $16,21 para diciembre de 2026, con una estimación de $19,46 por IP para el próximo mes.

- RIPE: proyectado en $20,00 por IP el próximo mes, con tendencia hacia $15,50 para diciembre de 2026.

- ARIN: proyectado en $19,50 por IP el próximo mes, con tendencia hacia $15,00 para diciembre de 2026.

- APNIC: proyectado en $24,50 por IP el próximo mes, con tendencia hacia $21,00 para diciembre de 2026.

- LACNIC: proyectado en $29,50 por IP el próximo mes, con tendencia hacia $28,00 para diciembre de 2026.

- AFRINIC: datos insuficientes para un pronóstico fiable.

Pronóstico por Tamaño de Bloque

| Bloque | Actual $/IP | Próximo Mes | Fin de Año | Confianza |

|---|---|---|---|---|

| /24 | $23,00 | $22,50 (-2,2%) | $19,00 (-17,4%) | media |

| /23 | $21,50 | $21,00 (-2,3%) | $17,50 (-18,6%) | media |

| /22 | $20,50 | $20,00 (-2,4%) | $16,50 (-19,5%) | media |

| /21 | $17,83 | $17,50 (-1,9%) | $14,00 (-21,5%) | baja |

| /20 | $17,00 | $17,00 (0,0%) | $14,50 (-14,7%) | baja |

| /19 | $15,00 | $15,00 (0,0%) | $12,50 (-16,7%) | baja |

| /18-/16 | $10,00 | $10,00 (0,0%) | $8,50 (-15,0%) | baja |

| /15-up | $9,25 | $9,00 (-2,7%) | $7,50 (-18,9%) | baja |

Opinión del Editor: ¿Comprar o Arrendar?

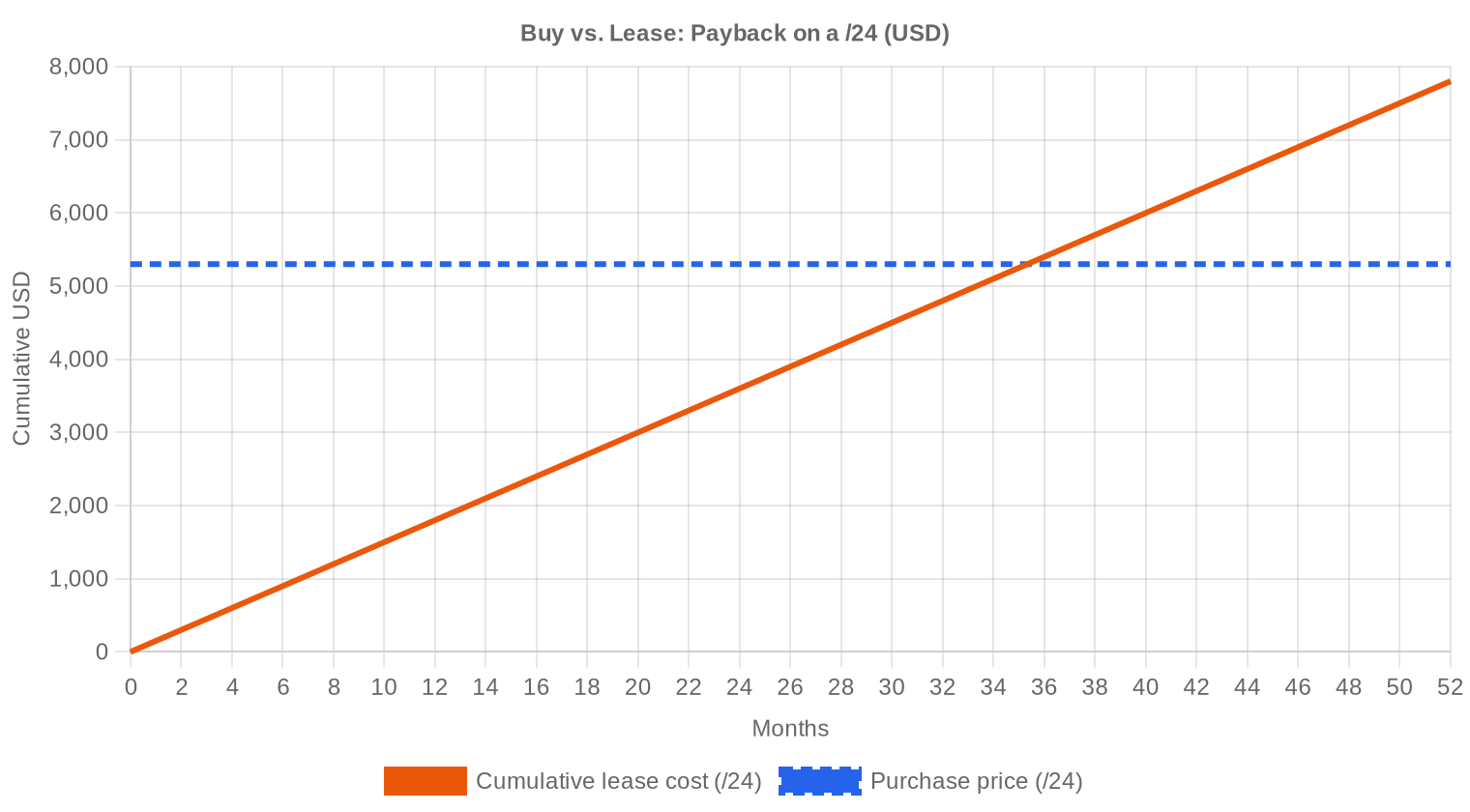

Con un precio de compra de $20,70/IP y un leasing mensual de $0,5859/IP, el punto de equilibrio entre comprar y alquilar se alcanza en 35,3 meses — menos de tres años. El rendimiento anualizado implícito para quien compra y arrienda es del 34%, una cifra que supera ampliamente cualquier activo comparable de renta fija. El veredicto es claro: comprar. Pero hay un matiz que los números crudos no capturan. Si los precios bajan a $16,21 para diciembre como proyectamos, el comprador de hoy enfrenta una depreciación del capital del 21,7% antes de que las rentas compensen. Un comprador paciente que espere al segundo trimestre podría entrar a mejor precio sin sacrificar mucho rendimiento por leasing. Para vendedores con bloques ociosos, la ventana de precios por encima de $20 se está cerrando.| /24 Precio de compra | $5.299 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 35,3 mes (2,9 año) |

| Rentabilidad bruta anual | 34,0% |

Qué Significa Esto para Usted

Compradores: El mercado les favorece. Cada mes de espera reduce el precio de entrada. Si necesitan IPs ahora, negocien agresivamente — los vendedores tienen menos poder que hace un año. Apunten a ARIN si buscan volumen; a RIPE solo si el destino del espacio lo exige.Vendedores: El reloj corre en contra. Un bloque que hoy vale $20,70/IP podría valer $16,21 en diciembre. Quien tenga inventario sin uso debería considerar seriamente una salida parcial antes del verano europeo, cuando la liquidez tiende a contraerse.

Arrendatarios: Las tarifas de leasing se han mantenido relativamente estables en $0,59/IP/mes para RIPE. Para necesidades de corto plazo (menos de 35 meses), el leasing sigue siendo la opción racional, especialmente con precios de compra en caída.

Tenedores de bloques: Si no van a vender, arrienden. Un rendimiento del 34% anual sobre el valor de mercado es extraordinario y compensa parcialmente la depreciación del activo subyacente.

Explore bloques IPv4 verificadosVender IPv4 →

Liste sus bloques con transferencia gestionadaArrendar IPv4 →

Capacidad flexible a corto plazoAlquilar IPv4 →

Convierta bloques inactivos en ingresos

Precios IPv4 por Tamaño de Bloque

Los /24 siguen cotizando con prima significativa por IP respecto a bloques más grandes — el máximo de $41/IP registrado en ARIN probablemente corresponde a un /24 limpio. En contraste, las operaciones grandes de ARIN que empujan el promedio a $19,90 reflejan descuentos por volumen en /16 y superiores. La brecha entre precio minorista (/24) y mayorista (/16+) se ha ensanchado: mientras los bloques pequeños resisten mejor la caída por demanda granular de PyMEs, los grandes sufren la presión de una oferta creciente de corporaciones que devuelven espacio.| Bloque | IPs | Compra: /IP | Compra: Total | Alquiler: /IP/mes | Alquiler: Mensual |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historia del Precio IPv4: 2011–2026

Desde el agotamiento del pool libre de IANA en 2011, los precios IPv4 pasaron de $5-7/IP a un pico cercano a $60/IP entre 2022 y principios de 2023. El anuncio de AWS en julio de 2023 de cobrar $0,005/hora por IP pública fue el catalizador de la corrección — equivalente a $3,60/mes, suficiente para que miles de empresas devolvieran espacio no utilizado. El mercado perdió un tercio de su valor en 2024 y otro 39% interanual al cierre de enero 2026. Estamos en un régimen de precios completamente distinto al de tres años atrás, y los participantes que compraron en el pico enfrentan pérdidas no realizadas sustanciales.| Año | ~Precio/IP | Evento Clave |

|---|---|---|

| 2011 | $7–12 | Pool libre de IANA agotado; acuerdo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC alcanza último /8; inicia asignación solo de /22 |

| 2014 | $10–15 | Pool libre de LACNIC agotado |

| 2015 | $8–15 | Pool libre de ARIN agotado |

| 2017–18 | $12–18 | Crece el mercado de leasing; aumenta la demanda cloud |

| 2019 | $18–24 | RIPE NCC agota el pool restante |

| 2021–22 | $50–60+ | Pico pospandemia; expansión de hyperscalers |

| 2024 | $35–52 | Cargo AWS IPv4 ($0,005/IP/h); corrección de bloques grandes |

| 2025–26 | $18–45 | Bifurcación del mercado; /16 por debajo de $20 por primera vez desde 2019 |

Estructura del Mercado: Quién Compra y Quién Vende

Del lado comprador, los ISPs regionales y operadores de hosting siguen siendo el grueso de la demanda en bloques medianos (/23 a /20). Los hyperscalers compran con menos frecuencia pero en volúmenes mayores — las 7 operaciones superiores a $1M probablemente corresponden a este segmento. Del lado vendedor, el perfil dominante es la empresa legacy que recibió asignaciones históricas generosas y que, bajo presión de auditorías de utilización y políticas más estrictas de los RIR, liquida inventario excedente.IPv4 frente a Otras Clases de Activos

Con un rendimiento anualizado del 34% vía leasing, IPv4 supera cómodamente a bonos corporativos (5-7%), bienes raíces comerciales (6-9%) y el promedio histórico del S&P 500 (10-11%). La trampa es la depreciación del activo subyacente. Si se descuenta la caída proyectada del 21,7% en el valor del bloque, el retorno neto ajustado ronda el 12-13% — todavía atractivo, pero con un perfil de riesgo más parecido a high yield que a renta fija investment grade.| Clase de Activo | Rendimiento Típico | Liquidez | Riesgo Principal |

|---|---|---|---|

| IPv4 | 34,0% | Moderada | Adopción IPv6, calidad del bloque |

| Inmuebles Comerciales | 5–8% | Baja | Vacancia, ciclo de tasas |

| Bonos Grado Inversión | 4–5% | Alta | Duración, riesgo crediticio |

| S&P 500 | ~1,3% | Alta | Volatilidad del mercado |

| Money Market / T-Bills | ~4–5% | Alta | Cambios en el ciclo de tasas |

IPv6 y por qué IPv4 Sigue Siendo Esencial

La adopción global de IPv6 alcanza niveles relevantes en redes de consumo — Google reporta más del 45% de tráfico vía IPv6 — pero el ecosistema empresarial, hosting y aplicaciones legacy sigue anclado a IPv4. La coexistencia dual-stack será la norma por al menos otra década. Mientras existan sistemas que no negocian IPv6, las direcciones v4 conservarán valor operativo real.Demanda de Infraestructura IA y Cloud

Los despliegues de infraestructura para entrenamiento e inferencia de modelos de IA requieren conectividad directa a Internet para APIs, distribución de datos y monitoreo. Cada clúster de GPUs en un centro de datos nuevo necesita espacio IPv4 routable. A medida que Meta, Microsoft, Oracle y decenas de startups de AI construyen nuevos datacenters en 2026, la presión sobre bloques medianos (/20 a /18) en ARIN se mantiene como factor de demanda que podría amortiguar la caída de precios en el segundo semestre.Qué Determina el Valor de un Bloque IPv4

Un bloque limpio — sin historial de spam, sin presencia en listas negras, con antigüedad de asignación superior a 10 años — puede cotizar un 20-30% por encima del promedio de su prefijo. La transferibilidad entre RIRs también importa: un bloque ARIN transferible a RIPE vale más que uno restringido a la región original. La documentación de procedencia y la velocidad de transferencia del vendedor son factores que los compradores sofisticados evalúan antes de negociar precio.Vender o Arrendar: Marco de Decisión

Con precios en tendencia bajista y un rendimiento de leasing del 34% anual, la decisión depende del horizonte temporal del tenedor. Quien necesita liquidez inmediata o estima que los precios seguirán cayendo debería vender antes de que el mercado rompa los $18/IP. Quien puede sostener el activo 3-5 años y tolerar la depreciación, el leasing genera flujo de caja suficiente para compensar — siempre que las tarifas de alquiler no colapsen también.| /24 Precio de compra | $5.299 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 35,3 mes (2,9 año) |

| Rentabilidad bruta anual | 34,0% |

Restricción de Transferencia de 24 Meses del RIPE NCC

La regla de RIPE NCC que impide transferir un bloque durante los 24 meses posteriores a su recepción funciona como un freno artificial a la oferta. Esto explica en parte por qué RIPE cotiza $1,53/IP por encima de ARIN a pesar de manejar bloques más pequeños. La regla también desincentiva la especulación de corto plazo en espacio europeo, concentrando las compras especulativas en ARIN donde la reventa es inmediata.Distribución por Tamaño de Transacción

El tamaño promedio de transacción en enero fue de 119.021 IPs — un salto enorme respecto a las 32.542 IPs promedio de enero de 2025. Este aumento de 3,7x se explica por las 7 operaciones superiores a $1M que acumularon $17,6 millones y distorsionan fuertemente la media. La realidad del mercado es que el 78% de las transacciones (69 de 88) cerraron por debajo de $50.000, con un valor agregado de apenas $1,09 millones — menos de una décima del total.Principales Países

Estados Unidos concentró el 41% de las transacciones (36 de 88), coherente con su posición como el mercado IPv4 más líquido del mundo. Reino Unido y Países Bajos completaron el podio con 11 y 7 operaciones respectivamente — ambos mercados con ecosistemas de hosting y conectividad maduros. La presencia de Canadá con 6 transacciones refleja la integración natural del mercado norteamericano bajo ARIN.Impacto del Programa BEAD

El programa BEAD del gobierno estadounidense, con ~$42.000 millones destinados a expansión de banda ancha rural, comenzará a generar demanda concreta de bloques IPv4 a medida que los ISPs adjudicatarios desplieguen redes durante 2026-2028. Los más afectados serán los /20 a /18, el rango preferido por operadores regionales que necesitan espacio routable sin pagar la prima de un /16. Si la ejecución del programa se acelera en la segunda mitad de 2026, podría actuar como contrapeso a la tendencia bajista de precios.Acumulación IPv4 de Hyperscalers

Amazon, Microsoft, Google y Apple controlan entre los cuatro más de 100 millones de direcciones IPv4. Sus decisiones de retención o devolución mueven el mercado. El cargo de AWS por IPv4 pública demostró que un solo cambio de política de un hyperscaler puede alterar la dinámica de oferta y demanda a nivel global. En 2026, la variable a monitorear es si Microsoft o Google implementan esquemas similares — algo que comprimiría los precios aún más rápido que lo que proyectan nuestros modelos.Condiciones Macroeconómicas e Impacto en el Mercado

Las tasas de interés en EE.UU. y Europa se han estabilizado tras los recortes de 2025, lo que favorece el gasto en infraestructura IT. Los presupuestos corporativos de TI para 2026 reflejan expansión moderada, particularmente en cloud y seguridad. Sin embargo, el efecto neto sobre IPv4 es ambiguo: más presupuesto IT no implica necesariamente más demanda de espacio IP propio si las empresas migran cargas de trabajo a proveedores cloud que ya tienen inventario.Actualización y Calibración del Modelo

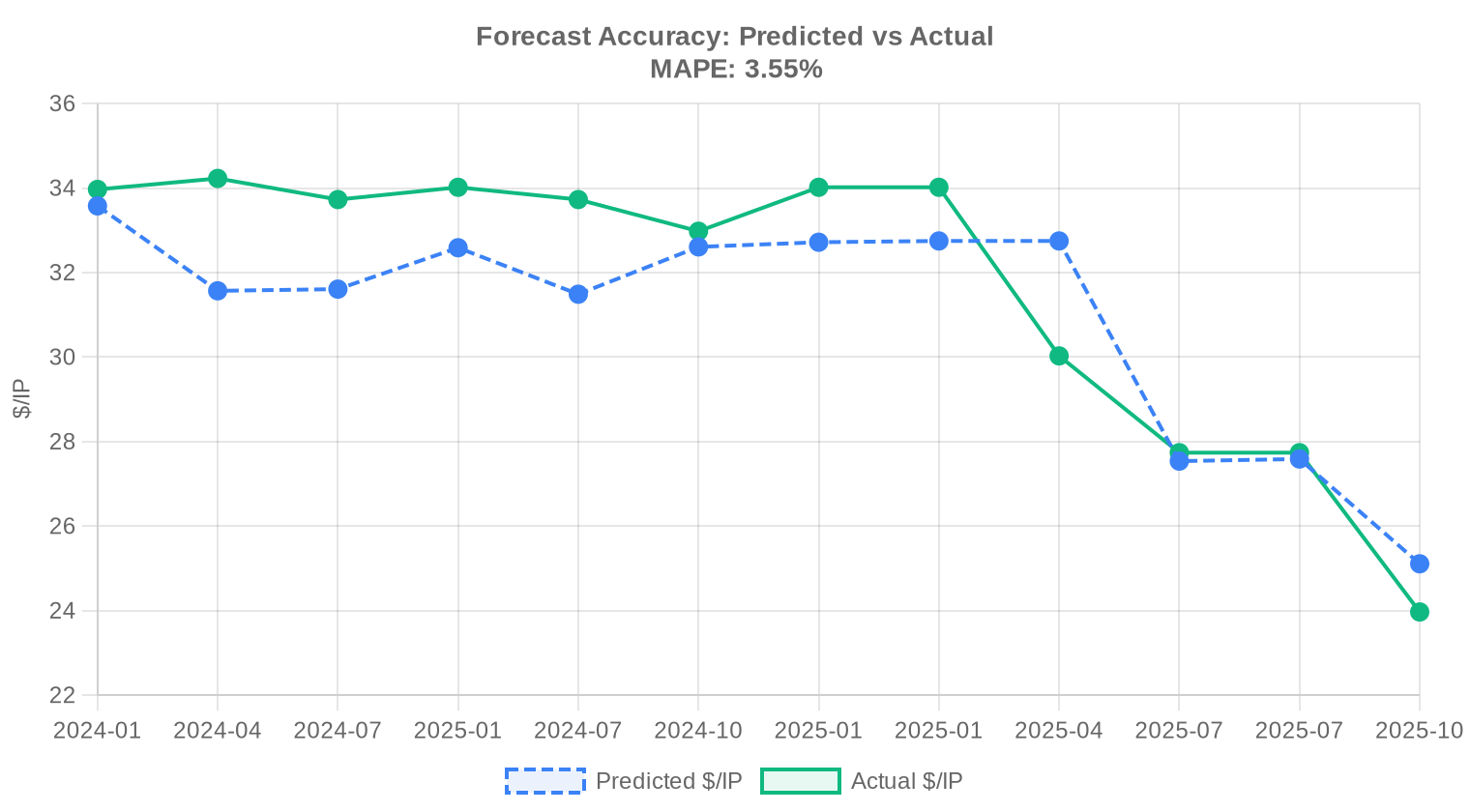

Revisamos nuestras proyecciones anteriores frente a los resultados reales del mercado y recalibramos el modelo para este informe. El modelo actualizado otorga más peso a los movimientos de precios recientes, ajusta dinámicamente las bandas de predicción según las condiciones actuales del mercado y corrige cualquier sesgo sistemático detectado en pronósticos anteriores. El gráfico y la tabla a continuación muestran la comparación entre nuestras estimaciones y los precios reales.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2024-H2 | 2025-01 | $33 | $34 | -4% |

| 2024-Q4 | 2025-01 | $33 | $34 | -4% |

| 2025-Q1 | 2025-04 | $33 | $30 | +9% |

| 2025-H1 | 2025-07 | $28 | $28 | -1% |

| 2025-Q2 | 2025-07 | $28 | $28 | -1% |

| 2025-Q3 | 2025-10 | $25 | $24 | +5% |

Metodología

Las cifras se basan en transacciones completadas del marketplace de IPv4Center y estadísticas de transferencias de los RIR. Los precios se expresan en dólares estadounidenses por dirección IP. Los pronósticos los produce un modelo de IA que analiza cada banda de tamaño de bloque y cada segmento RIR por separado (con medianas sin valores atípicos) junto con catalizadores de mercado conocidos; son estimaciones, no garantías.

Fuentes de Datos

- Hilco Streambank — Registros de transacciones de subasta completadas

- RIPE NCC — Estadísticas de transferencias inter-RIR e intra-RIR

- ARIN — Informes de transferencias de Norteamérica y datos de lista de espera

- APNIC — Registros de transferencias de Asia-Pacífico

- LACNIC — Datos de transferencias de América Latina y el Caribe

- IPv4Center.com — Datos propietarios de transacciones y precios de arrendamiento del marketplace

Este informe se genera automáticamente solo con fines informativos y no constituye asesoramiento financiero.

Preguntas Frecuentes

¿Cuál fue el precio promedio por dirección IPv4 en enero de 2026?

El precio promedio se ubicó en USD 20.70 por IP, con una mediana de USD 20.95. Esto representa un retroceso de 2.06% respecto al período anterior, confirmando la tendencia bajista que viene marcando el mercado.

¿Cuántas transacciones se cerraron en el mercado de IPv4 durante enero de 2026?

Se registraron 88 transacciones de compraventa que movilizaron 978,432 direcciones IP por un valor agregado de USD 10.47 millones. El tamaño promedio de operación fue de aproximadamente 119,021 direcciones.

¿Por qué APNIC registra el precio más alto por IP si apenas tuvo dos transacciones?

Las dos operaciones en la región APNIC se cerraron a USD 25.00 por IP, un sobreprecio significativo frente al promedio global de USD 20.70. La escasez estructural de bloques disponibles en Asia-Pacífico y la alta demanda de operadores en la región explican esta prima. Con solo 5,120 IPs transadas, el dato es indicativo pero no estadísticamente robusto.

¿Conviene comprar o arrendar bloques IPv4 a los precios actuales de enero 2026?

El análisis de amortización arroja un punto de equilibrio de 35.3 meses (2.9 años): si el horizonte de uso supera ese plazo, la compra es más eficiente. Con un arriendo mensual de USD 0.5859 por IP y un costo de adquisición de USD 20.70, el rendimiento anualizado para quien arrienda sus bloques ronda el 34%. El veredicto del modelo favorece la compra para usuarios con necesidades de mediano y largo plazo.

¿Cuál es el rango de precios que se observó en ARIN durante este mes?

En ARIN los precios oscilaron entre USD 8.50 y USD 41.00 por IP, con un promedio de USD 19.90 y una mediana de USD 20.45. Ese rango tan amplio refleja la diversidad de tamaños de bloque y las condiciones particulares de cada transacción — los bloques muy grandes suelen negociarse con descuento y los /24 aislados a precios superiores.

¿Qué participación de mercado tuvieron los distintos RIR en enero de 2026?

ARIN concentró el 53.4% del volumen transado con 47 operaciones y 860,160 IPs. RIPE aportó 39 transacciones con 113,152 IPs. APNIC fue marginal con 2 operaciones. LACNIC y AFRINIC no registraron transacciones en el período.

¿Qué tamaño de bloque fue el más negociado en enero?

El prefijo /23 (512 direcciones) lideró con 21 transacciones, lo cual es consistente con la preferencia del mercado por bloques medianos que ofrecen flexibilidad operativa sin requerir inversiones cuantiosas.

¿Cuáles son los riesgos de comprar IPv4 en un mercado con tendencia a la baja?

El principal riesgo es la depreciación del activo. Con una tendencia bajista del -2.06% mensual y una proyección de cierre de año en USD 16.21, quien compre hoy a USD 20.70 podría enfrentar una pérdida de valor del 21.7% hacia diciembre de 2026. A esto se suma el riesgo de adopción acelerada de IPv6 que erosione la demanda estructural de direcciones legacy.

¿Por qué no hubo transacciones en LACNIC ni en AFRINIC en enero?

Ambas regiones vienen mostrando una actividad mínima o nula en el mercado secundario. En el caso de LACNIC, las políticas de transferencia son más restrictivas y el inventario disponible es limitado. AFRINIC, por su parte, arrastra problemas de gobernanza que generan incertidumbre entre compradores. La ausencia de operaciones no implica falta de demanda, sino barreras institucionales y regulatorias.

¿Cuánto cuesta arrendar un bloque /24 en las condiciones actuales del mercado?

El arriendo mensual de un /24 (256 IPs) se sitúa en aproximadamente USD 150, equivalente a USD 0.5859 por dirección al mes. En términos anuales, eso representa USD 7.03 por IP, una cifra relevante si se compara con el costo de adquisición de USD 20.70 — la compra se amortiza en menos de tres años.

¿Qué países lideraron la actividad de compraventa en enero de 2026?

Estados Unidos encabezó con 36 transacciones, seguido por Reino Unido con 11 y Países Bajos con 7. Canadá (6) e Italia (3) completaron los cinco primeros. La concentración en mercados anglosajones y europeos occidentales sigue siendo la norma.

¿Cuál es la proyección de precios para el cierre de 2026?

El modelo de pronóstico, calificado como confiable, estima un precio promedio de USD 19.46 para febrero de 2026 y una convergencia hacia USD 16.21 para diciembre de 2026. Esto implicaría una caída acumulada del 21.7% desde los niveles actuales, consistente con la tendencia bajista observada.

¿Qué error cometen los compradores que solo miran el precio promedio sin considerar el RIR?

El promedio global de USD 20.70 enmascara diferencias significativas: en RIPE la media fue USD 21.43, en ARIN USD 19.90 y en APNIC USD 25.00. Un comprador que presupuesta con el promedio global puede encontrarse con costos 20% superiores si opera en la región Asia-Pacífico, o con oportunidades de arbitraje si compara entre registros.

¿Cómo se distribuyeron las operaciones por rango de valor en enero?

El grueso del mercado fueron operaciones menores a USD 50K: 69 transacciones por USD 1.09 millones. En el segmento de USD 50K–250K hubo 12 operaciones por USD 1.53 millones. No se registraron deals en la banda de USD 250K–1M. Los 7 megadeals superiores a USD 1M acumularon USD 17.6 millones, concentrando la mayor parte del valor transado.

¿Qué impacto tiene la adopción de IPv6 en las proyecciones de precios de IPv4?

La adopción gradual de IPv6 es el principal factor estructural detrás de la tendencia bajista. A medida que más redes implementan doble stack o transicionan completamente, la presión de demanda sobre IPv4 se atenúa. La proyección de USD 16.21 para fin de año incorpora implícitamente este efecto, aunque un salto disruptivo en adopción de IPv6 podría acelerar la caída.

¿Es buen negocio arrendar bloques IPv4 a terceros como estrategia de inversión?

Con un rendimiento anualizado estimado del 34% sobre el costo de adquisición, el arriendo de bloques IPv4 sigue siendo atractivo en términos de flujo de caja. Sin embargo, hay que considerar la depreciación del activo subyacente: si el precio cae a USD 16.21 a fin de año como proyecta el modelo, la ganancia neta se reduce sustancialmente. El negocio es rentable solo si el horizonte de arriendo es suficientemente prolongado.

¿Cuántas transferencias inter-RIR se registraron en enero de 2026?

Se contabilizaron 630 transferencias totales en el mes. RIPE lideró la actividad con 376 transferencias registradas, frente a 254 de ARIN. La diferencia entre transferencias (630) y transacciones de mercado (88) refleja que muchos movimientos son reorganizaciones internas o cesiones que no necesariamente implican precio de mercado.

¿Qué riesgos regulatorios enfrenta un comprador de bloques IPv4 en la región RIPE?

RIPE NCC ha endurecido progresivamente sus políticas de verificación de uso y transferencia. Un comprador debe demostrar necesidad legítima y cumplir con las normas de registro. El riesgo principal es que futuras modificaciones de política restrinjan la reventa o impongan condiciones adicionales que afecten la liquidez del activo. En enero, RIPE registró precios entre USD 13 y USD 29.90, lo que sugiere que el mercado sigue líquido pero con dispersión importante.

¿Por qué el precio mínimo en ARIN fue tan bajo como USD 8.50 por IP?

Los precios extremadamente bajos suelen corresponder a bloques de gran tamaño donde el comprador negocia descuentos por volumen, o a operaciones entre partes vinculadas. En ARIN, donde se transaron 860,160 IPs en enero, los bloques más grandes pueden haber arrastrado el piso de precios significativamente por debajo de la mediana de USD 20.45.

¿Qué pasa si compro IPv4 hoy y el precio sigue cayendo durante 2026?

Si la proyección del modelo se cumple y el precio converge a USD 16.21 para diciembre, una compra a USD 20.70 implica una depreciación de aproximadamente 21.7% en el año. Para mitigar este riesgo, el comprador puede evaluar si el ahorro frente al arriendo compensa la pérdida de valor, o bien negociar cláusulas de ajuste en contratos de reventa futura.

¿Cuál fue la diferencia de precios entre RIPE y ARIN en enero de 2026?

RIPE promedió USD 21.43 por IP con mediana de USD 21.00, mientras que ARIN registró un promedio de USD 19.90 y mediana de USD 20.45. La prima de RIPE sobre ARIN fue de USD 1.53 en promedio, un diferencial que refleja la mayor escasez relativa de bloques en el espacio europeo.

¿Es un buen momento para que una empresa latinoamericana entre al mercado de IPv4?

La ausencia total de transacciones en LACNIC durante enero dificulta establecer una referencia de precio regional. Una empresa latinoamericana que necesite bloques deberá recurrir a ARIN o RIPE, donde los precios se ubicaron entre USD 19.90 y USD 21.43 promedio. Con la tendencia bajista vigente y una proyección de USD 16.21 a fin de año, postergar la compra podría resultar favorable, siempre que la necesidad operativa lo permita.

¿Qué volumen histórico de transferencias se acumula en los últimos 37 meses y cómo se reparte entre RIR?

En los últimos 37 meses se han procesado 30,688 transferencias, con un pico en diciembre de 2024. RIPE concentra el 59.7% del total y ARIN el 40.3%. APNIC, LACNIC y AFRINIC no registran participación significativa en el acumulado, lo que confirma que el mercado secundario de IPv4 es esencialmente un duopolio entre las regiones norteamericana y europea.

¿Qué errores cometen los vendedores al intentar maximizar el precio de sus bloques IPv4?

El error más frecuente es sobrevalorar el activo con base en precios pico de períodos anteriores e ignorar la tendencia bajista actual del -2.06% mensual. También es un error fragmentar bloques innecesariamente: aunque un /24 puede alcanzar hasta USD 41 por IP como se vio en ARIN, los costos de transacción y los tiempos de cierre múltiples pueden erosionar la ganancia neta frente a una venta en bloque a precio de descuento.

¿Cuánto representaron los megadeals (>USD 1M) del valor total del mercado en enero?

Los 7 megadeals superiores a USD 1 millón acumularon un valor nocional de USD 17.6 millones, cifra que supera ampliamente el valor total reportado de USD 10.47 millones en las 88 transacciones con precio visible. Esto indica que los grandes bloques institucionales dominan el flujo de capital y que el mercado minorista — con 69 operaciones menores a USD 50K — mueve menos del 11% del valor total.