17 min de lectura

Este informe analiza el mercado de transferencias IPv4 para 4º trimestre de 2025, basándose en transacciones completadas del marketplace de IPv4Center y registros oficiales de transferencias de los RIR.

Resumen Ejecutivo

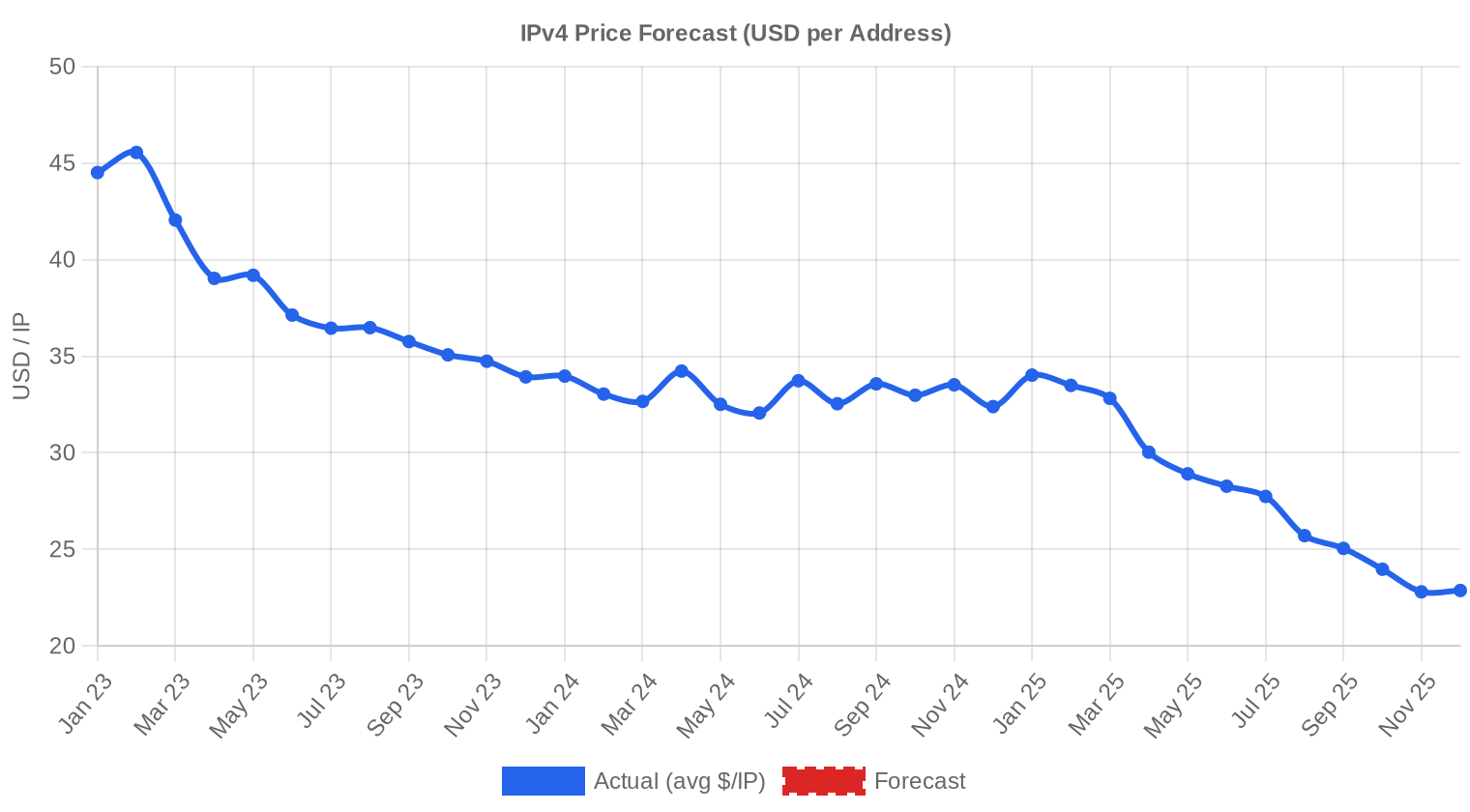

El mercado de IPv4 cerró el cuarto trimestre de 2025 con un precio medio de $23,16 por dirección, una caída del 12% respecto al tercer trimestre y del 29,5% frente al mismo período de 2024. Se registraron 235 transacciones que movieron 1.659.392 direcciones IP por un valor agregado de $24,53 millones. El volumen de operaciones bajó un 4,5% frente al 3T 2025, confirmando una desaceleración tanto en actividad como en precios. La tendencia bajista acumula ya varios trimestres consecutivos y no muestra señales claras de reversión a corto plazo.Panorama del Mercado

| Transacciones | 235 |

| Direcciones IP Negociadas | 1.659.392 |

| Valor de Mercado Estimado | $24.532.065 |

| Precio Promedio / IP | $23,16 |

| Precio Mediano / IP | $23,00 |

| Transferencias RIR | 2.639 |

Comparación Interanual

| Métrica | Este período | Un año antes (Q4 2024) | Variación |

|---|---|---|---|

| Transacciones | 235 | 255 | -7,8% |

| Direcciones IP Negociadas | 1.659.392 | 837.888 | +98,0% |

| Valor de Mercado Estimado | $24.532.065 | $27.582.021 | -11,1% |

| Precio Promedio / IP | $23,16 | $32,85 | -29,5% |

| Transferencias RIR | 2.639 | 3.103 | -15,0% |

Dinámica de Precios

El rango de precios se extendió entre $11 y $35 por IP, un spread de $24 que refleja diferencias extremas según RIR, tamaño de bloque y condición del espacio. La mediana se ubicó en $23, apenas por debajo del promedio, lo cual indica una distribución relativamente simétrica sin distorsiones severas por transacciones atípicas. El retroceso del 12% frente al trimestre anterior se acelera respecto a la caída que ya veníamos observando: el mercado pasó de corregir gradualmente a ceder terreno con más decisión. Los $11 registrados como mínimo corresponden casi con certeza a bloques grandes de ARIN con historial cuestionable o condiciones de venta urgente, mientras que los $35 del techo se explican por bloques pequeños o espacio LACNIC con prima regional.

Precios por RIR

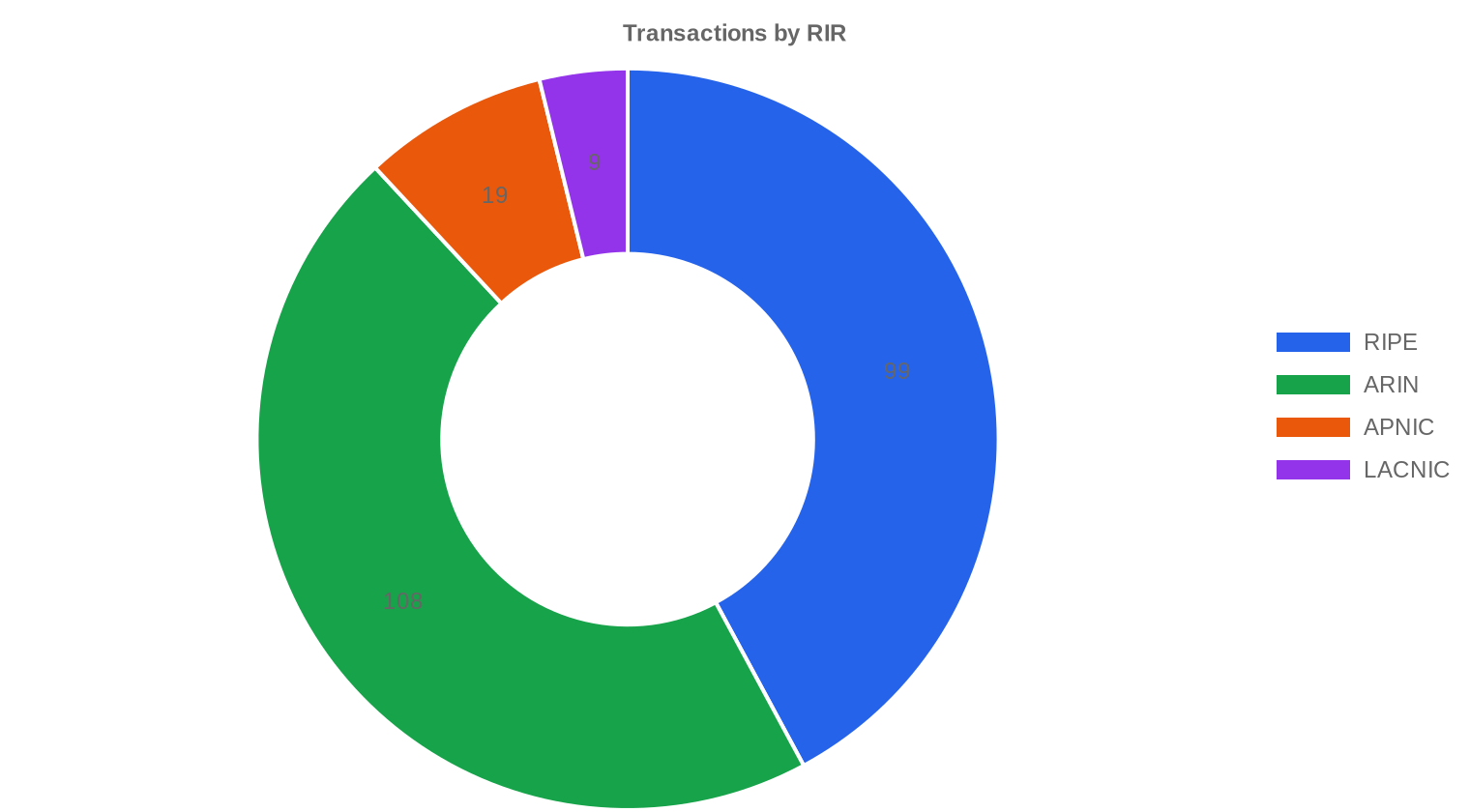

ARIN dominó por volumen con el 46% de las direcciones transadas, pero no fue el registro más caro — esa distinción le corresponde a LACNIC con $28,17 de promedio. La convergencia entre ARIN y RIPE que venimos señalando desde hace trimestres se confirmó: apenas $0,71 separan sus promedios ($22,41 vs. $23,12), una brecha históricamente baja que prácticamente elimina el arbitraje entre registros. APNIC mantiene un nivel intermedio a $25,27 con solo 19 transacciones, un mercado delgado donde la liquidez manda más que los fundamentos.ARIN: $22,41/IP de media en 108 transacciones (76% del volumen en IPs). Mediana en $22, mínimo $11, máximo $35.

RIPE: $23,12/IP en 99 transacciones (20% del volumen). Mediana $22,45, rango $13–$33.

APNIC: $25,27/IP en 19 transacciones (1,6% del volumen). Rango estrecho entre $19,25 y $30,30.

LACNIC: $28,17/IP en 9 transacciones (2,4% del volumen). Rango $25,50–$30. La prima latina persiste por escasez estructural de oferta.

AFRINIC: Sin transacciones registradas este trimestre.

| RIR | Transacciones | Prom. $/IP | Mediana $/IP | IPs Negociadas | Transferencias RIR | Próximo Mes (proy.) | Fin de Año (proy.) |

|---|---|---|---|---|---|---|---|

| RIPE | 99 | $23,12 | $22,45 | 332.800 | 1.845 | $21,00 | $18,50 |

| ARIN | 108 | $22,41 | $22,00 | 1.260.544 | 794 | $21,50 | $19,00 |

| APNIC | 19 | $25,27 | $25,50 | 26.880 | 0 | $25,00 | $23,00 |

| LACNIC | 9 | $28,17 | $28,00 | 39.168 | 0 | $29,50 | $28,00 |

Volumen de Transacciones

Oferta y Tamaños de Bloque

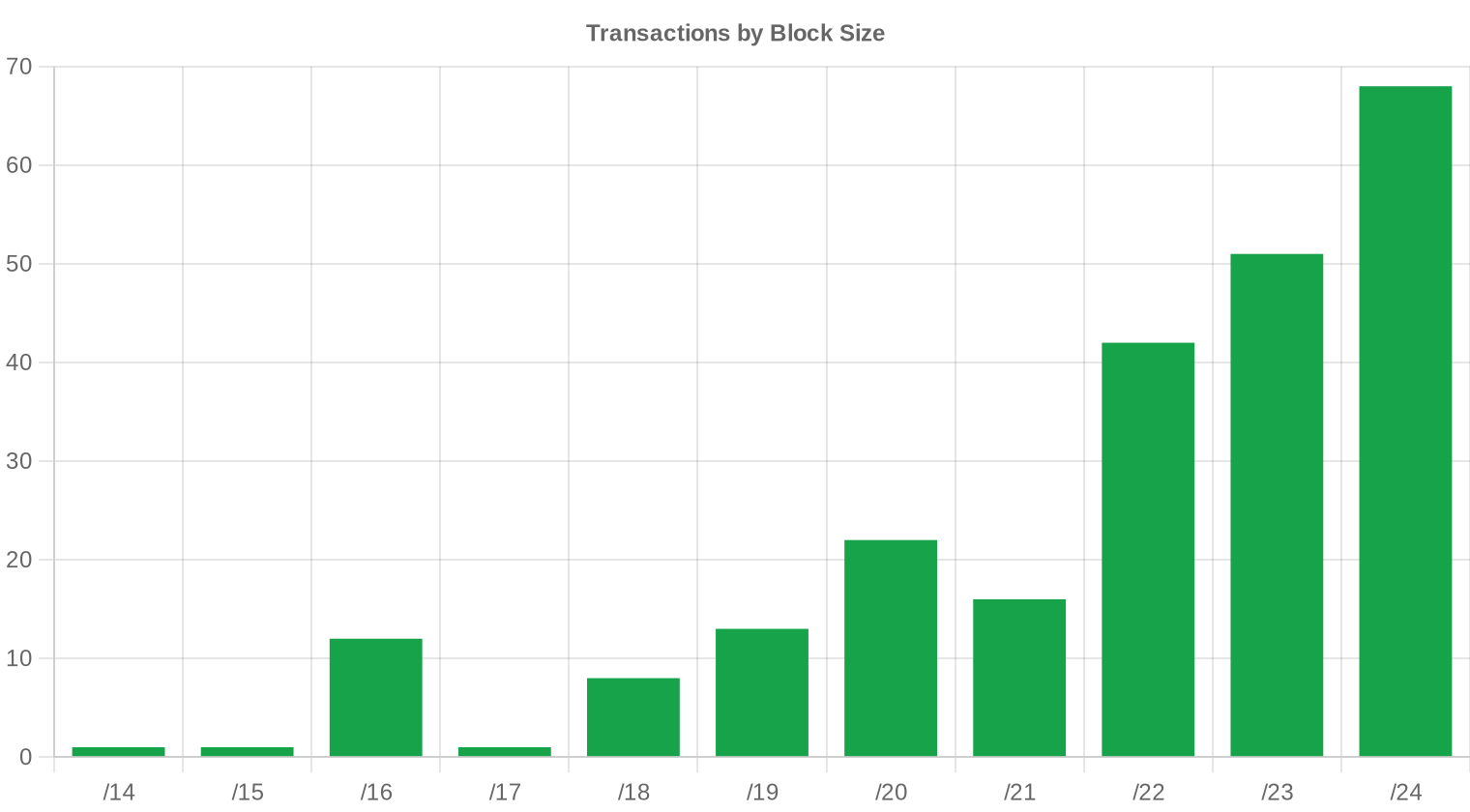

Los bloques /24 lideraron con 68 transacciones, el tamaño más negociado del trimestre y consistente con la preferencia de compradores medianos — ISPs regionales, empresas de hosting y operadores que necesitan un mínimo de espacio direccionable sin comprometer capital excesivo. Los bloques grandes (≥/16) generaron el grueso del valor monetario, pero en pocas operaciones, lo cual confirma que el mercado minorista sigue siendo el motor de la actividad transaccional.

Actividad Geográfica

Estados Unidos concentró 16 de las transacciones con datos geográficos disponibles, seguido por Canadá y Reino Unido con 3 cada uno. Bulgaria, Rusia, Alemania e Italia aparecieron con una operación cada uno, reflejando la diversificación europea habitual en el segmento RIPE. La preponderancia norteamericana se explica tanto por el peso de ARIN en el volumen total como por la demanda continua de operadores de data centers y proveedores de servicios cloud en territorio estadounidense.Actividad de Transferencias

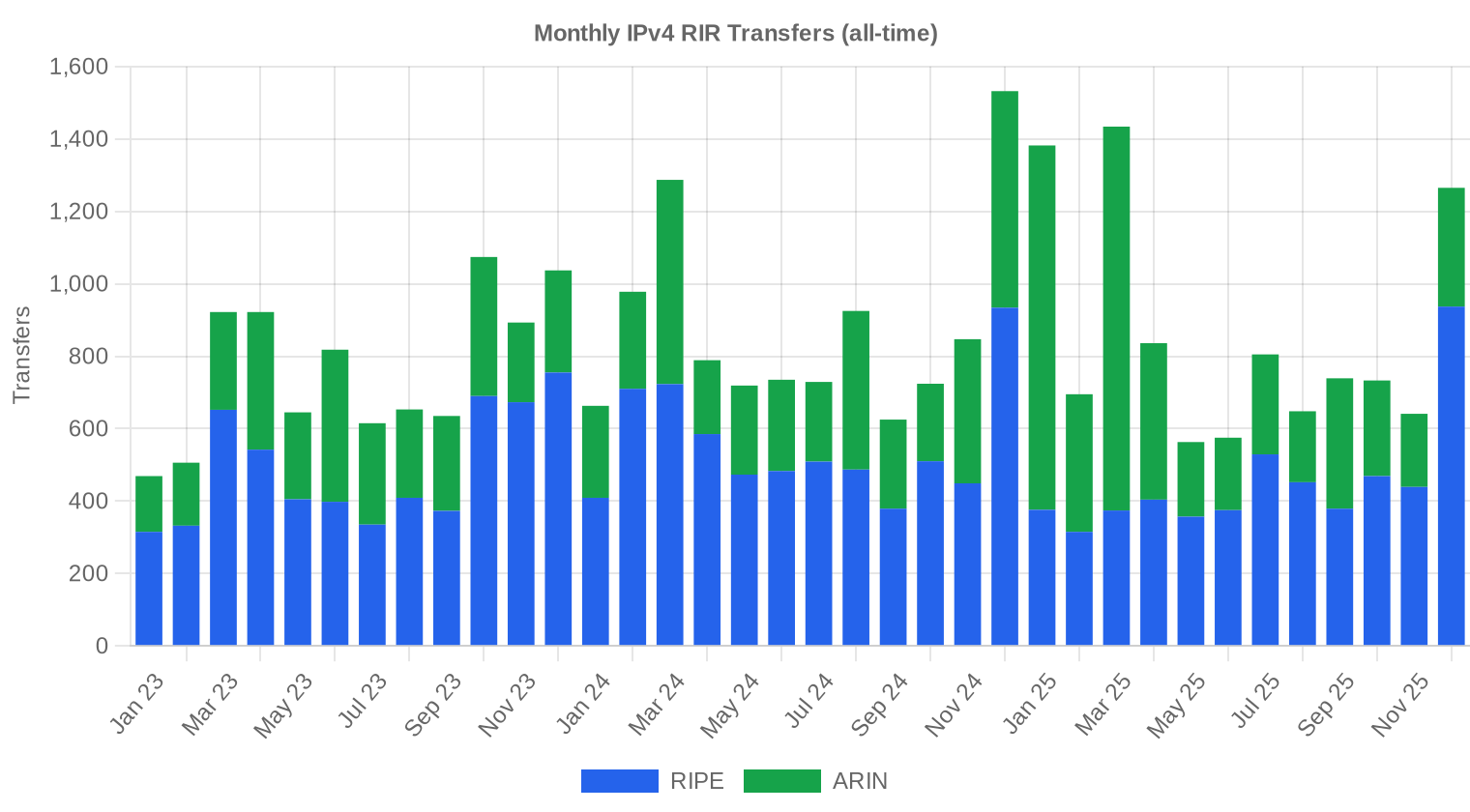

Los registros regionales procesaron 2.639 transferencias oficiales durante el trimestre. RIPE lideró con 1.845 transferencias — el 69,9% del total — frente a 794 de ARIN. La diferencia entre transferencias oficiales (2.639) y transacciones con precio verificado (235) recuerda que la mayoría de los movimientos entre RIRs corresponden a reorganizaciones internas, fusiones corporativas o transferencias sin contraprestación monetaria directa.Tendencias de Transferencias a Largo Plazo

En los últimos 36 meses se acumulan 30.058 transferencias oficiales a través de todos los registros. El pico mensual se registró en diciembre de 2024, un mes que típicamente concentra actividad por cierres fiscales y presupuestarios. RIPE ha mantenido el 59,7% del total acumulado frente al 40,3% de ARIN, una proporción estable que refleja la fragmentación del mercado europeo y la mayor frecuencia de operaciones de menor tamaño en esa región.| RIR | Transferencias RIR |

|---|---|

| RIPE | 17.936 |

| ARIN | 12.122 |

| Transferencias RIR | 30.058 |

Perspectivas y Previsión

Pronosticando cada banda de tamaño de bloque y cada RIR por separado con nuestro modelo de IA:

Se proyecta que el precio promedio por IP alcance $19,42 para diciembre de 2025, con una estimación de $21,58 por IP para el próximo mes.

- RIPE: proyectado en $21,00 por IP el próximo mes, con tendencia hacia $18,50 para diciembre de 2025.

- ARIN: proyectado en $21,50 por IP el próximo mes, con tendencia hacia $19,00 para diciembre de 2025.

- APNIC: proyectado en $25,00 por IP el próximo mes, con tendencia hacia $23,00 para diciembre de 2025.

- LACNIC: proyectado en $29,50 por IP el próximo mes, con tendencia hacia $28,00 para diciembre de 2025.

- AFRINIC: datos insuficientes para un pronóstico fiable.

Pronóstico por Tamaño de Bloque

| Bloque | Actual $/IP | Próximo Mes | Fin de Año | Confianza |

|---|---|---|---|---|

| /24 | $25,00 | $25,00 (0,0%) | $22,00 (-12,0%) | media |

| /23 | $21,35 | $22,00 (+3,0%) | $20,00 (-6,3%) | media |

| /22 | $20,88 | $20,50 (-1,8%) | $19,00 (-9,0%) | media |

| /21 | $20,50 | $20,00 (-2,4%) | $18,00 (-12,2%) | baja |

| /20 | $25,00 | $22,00 (-12,0%) | $19,50 (-22,0%) | baja |

| /19 | $17,50 | $17,00 (-2,9%) | $15,50 (-11,4%) | baja |

| /18-/16 | $12,75 | $13,00 (+2,0%) | $12,00 (-5,9%) | baja |

| /15-up | $11,63 | $11,50 (-1,1%) | $10,50 (-9,7%) | baja |

Opinión del Editor: ¿Comprar o Arrendar?

Con un precio de compra de $23,16/IP y un leasing mensual de $0,5859/IP, el punto de equilibrio entre comprar y alquilar se sitúa en 39,5 meses — es decir, 3,3 años. Cualquier horizonte de uso superior a ese plazo favorece la compra. El rendimiento implícito del leasing es del 30,4% anual sobre el valor de compra, una cifra que en cualquier otra clase de activo sería extraordinaria y que refleja la prima de liquidez que el mercado asigna al arrendamiento. Para quienes necesitan espacio IPv4 por más de tres años, la recomendación es clara: comprar. Los precios en caída refuerzan esta tesis porque el costo de entrada es cada vez menor. Los arrendatarios que llevan más de 40 meses pagando renta ya habrían ahorrado dinero comprando, incluso a precios de trimestres anteriores.| /24 Precio de compra | $5.929 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 39,5 mes (3,3 año) |

| Rentabilidad bruta anual | 30,4% |

Qué Significa Esto para Usted

Compradores: El mercado les favorece como pocas veces en los últimos cinco años. El precio promedio está un 29,5% por debajo del 4T 2024 y el pronóstico apunta a niveles aún más bajos. Quienes tengan presupuesto aprobado harían bien en ejecutar antes de que la oferta de bloques limpios se adelgace — los vendedores que aceptan estos precios suelen ser los primeros en retirar inventario cuando el mercado toca fondo.Vendedores: El entorno no es favorable para maximizar precio, pero la liquidez existe. Las 235 transacciones del trimestre demuestran que hay demanda, solo que a niveles más bajos. Quienes no tengan urgencia pueden esperar, pero deben considerar que el pronóstico a fin de año es $19,42 — postergar la venta podría significar un 16% menos.

Arrendatarios: A $0,5859 mensuales por IP ($150/mes por un /24), el leasing sigue siendo la opción más ágil para necesidades de corto plazo. Pero las matemáticas son contundentes: a partir de los 40 meses de arrendamiento, comprar es más barato. Todo arrendatario debería revisar su horizonte de uso.

Titulares de bloques: El rendimiento del 30,4% anual por leasing convierte a los bloques IPv4 en uno de los activos de renta más atractivos del mercado. Quienes posean espacio sin utilizar tienen un incentivo económico claro para arrendarlo en lugar de venderlo, siempre que toleren la gestión operativa asociada.

Explore bloques IPv4 verificadosVender IPv4 →

Liste sus bloques con transferencia gestionadaArrendar IPv4 →

Capacidad flexible a corto plazoAlquilar IPv4 →

Convierta bloques inactivos en ingresos

Precios IPv4 por Tamaño de Bloque

Los /24 siguen cotizando con prima significativa por IP respecto a bloques mayores — es el efecto habitual de fragmentación donde el comprador paga más por flexibilidad y menor desembolso total. En el extremo opuesto, los bloques /16 y mayores negociaron cerca del mínimo del rango ($11–$15/IP en ARIN), confirmando que el descuento por volumen sigue vigente y puede superar el 50% respecto a un /24. La brecha entre bloques pequeños y grandes se ha ensanchado este trimestre, algo típico de mercados bajistas donde los compradores grandes imponen condiciones más agresivas.| Bloque | IPs | Compra: /IP | Compra: Total | Alquiler: /IP/mes | Alquiler: Mensual |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historia del Precio IPv4: 2011–2026

Desde el agotamiento del pool libre de IANA en 2011, los precios de IPv4 recorrieron un largo camino ascendente que alcanzó su máximo entre 2022 y principios de 2023, cuando se llegaron a registrar transacciones por encima de $50/IP en ARIN. El anuncio de Amazon Web Services de cobrar por IPs públicas en febrero de 2024 marcó un punto de inflexión: liberó presión de demanda y aceleró la devolución de espacio subutilizado. Desde entonces, el mercado ha corregido de forma sostenida. Los $23,16 actuales nos sitúan en niveles comparables a mediados de 2020, borrando prácticamente todo el rally pospandemia.| Año | ~Precio/IP | Evento Clave |

|---|---|---|

| 2011 | $7–12 | Pool libre de IANA agotado; acuerdo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC alcanza último /8; inicia asignación solo de /22 |

| 2014 | $10–15 | Pool libre de LACNIC agotado |

| 2015 | $8–15 | Pool libre de ARIN agotado |

| 2017–18 | $12–18 | Crece el mercado de leasing; aumenta la demanda cloud |

| 2019 | $18–24 | RIPE NCC agota el pool restante |

| 2021–22 | $50–60+ | Pico pospandemia; expansión de hyperscalers |

| 2024 | $35–52 | Cargo AWS IPv4 ($0,005/IP/h); corrección de bloques grandes |

| 2025–26 | $18–45 | Bifurcación del mercado; /16 por debajo de $20 por primera vez desde 2019 |

Estructura del Mercado: Quién Compra y Quién Vende

Del lado comprador, los operadores de infraestructura cloud, ISPs de segundo y tercer nivel y empresas de hosting concentran la mayor parte de la demanda. Los hyperscalers han reducido su actividad de adquisición neta, lo que explica parte de la presión bajista. En el lado vendedor, seguimos viendo liquidación de bloques legacy por empresas industriales que nunca utilizaron su espacio, procesos de quiebra y consolidaciones corporativas que liberan inventario duplicado.IPv4 frente a Otras Clases de Activos

Con un rendimiento por leasing del 30,4% anual, los bloques IPv4 superan ampliamente a la renta fija soberana (4–5%), al real estate comercial (6–8%) y al promedio histórico del S&P 500 (10–11%). Ese diferencial compensa el riesgo de depreciación del activo subyacente, que este trimestre fue del 12%. Neto de la caída en valor del bloque, el retorno sigue siendo positivo y competitivo, aunque la sostenibilidad del rendimiento depende de que las tarifas de leasing se mantengan en los niveles actuales.| Clase de Activo | Rendimiento Típico | Liquidez | Riesgo Principal |

|---|---|---|---|

| IPv4 | 30,4% | Moderada | Adopción IPv6, calidad del bloque |

| Inmuebles Comerciales | 5–8% | Baja | Vacancia, ciclo de tasas |

| Bonos Grado Inversión | 4–5% | Alta | Duración, riesgo crediticio |

| S&P 500 | ~1,3% | Alta | Volatilidad del mercado |

| Money Market / T-Bills | ~4–5% | Alta | Cambios en el ciclo de tasas |

IPv6 y por qué IPv4 Sigue Siendo Esencial

La adopción de IPv6 sigue avanzando en redes móviles y entre los grandes operadores, pero la realidad del mercado empresarial es otra: la mayoría de la infraestructura de producción, aplicaciones SaaS y servicios de hosting requieren conectividad IPv4 directa. La coexistencia de ambos protocolos será la norma durante al menos otra década. Mientras persista esa dualidad, el espacio IPv4 conservará valor económico mensurable.Demanda de Infraestructura IA y Cloud

La construcción masiva de clústeres de entrenamiento e inferencia de IA genera demanda derivada de IPv4 para gestión de infraestructura, APIs expuestas y servicios auxiliares. Aunque los flujos de datos internos de estos centros usan redes privadas, la capa de acceso, monitoreo y orquestación sigue requiriendo direccionamiento público. Este vector de demanda aún no domina el mercado, pero su crecimiento es visible en las adquisiciones de bloques /20 y /19 por parte de operadores especializados en GPU-as-a-Service.Qué Determina el Valor de un Bloque IPv4

La limpieza del bloque — ausencia de listados en blacklists, historial de spam o abuso — sigue siendo el factor que más afecta al precio dentro de un mismo tamaño y RIR. Los bloques con asignación original anterior a 2000 suelen estar más limpios pero requieren verificación individual. La transferibilidad entre RIRs también pesa: un bloque RIPE sujeto a la regla de 24 meses vale menos en el mercado secundario inmediato que un bloque ARIN disponible para transferencia directa.Vender o Arrendar: Marco de Decisión

En un mercado con precios a la baja y rendimiento de leasing del 30,4%, la balanza se inclina hacia arrendar para quienes no necesitan liquidez inmediata. Un /24 que hoy se vende por $5.929 genera $150 mensuales en arrendamiento — recuperando la inversión hipotética en 39,5 meses y conservando el activo. Solo tiene sentido vender si el titular necesita el capital ahora, prevé caídas adicionales superiores al rendimiento del leasing, o no quiere gestionar la relación contractual con el arrendatario.| /24 Precio de compra | $5.929 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 39,5 mes (3,3 año) |

| Rentabilidad bruta anual | 30,4% |

Restricción de Transferencia de 24 Meses del RIPE NCC

La regla de RIPE NCC que exige mantener un bloque durante 24 meses antes de poder transferirlo sigue actuando como freno a la especulación de corto plazo en esa región. El efecto práctico es doble: reduce la oferta disponible en cualquier momento dado y eleva el costo de oportunidad para los intermediarios. Para compradores finales, esta restricción no debería ser un problema; para revendedores, resta atractivo al inventario RIPE frente a ARIN, donde no existe un período de retención equivalente.Distribución por Tamaño de Transacción

El tamaño medio de transacción fue de 104.392 IPs, ligeramente arriba del 3T ($102.956) y por debajo del 4T 2024 ($108.165). La distribución fue fuertemente bimodal: 177 operaciones cayeron por debajo de $50.000 (el 75% del total en número pero solo el 11% en valor), mientras que 14 transacciones superiores al millón de dólares representaron el 70% del valor agregado ($27,3M de $24,5M totales). El mercado sigue siendo de dos velocidades — un segmento minorista activo y líquido, y un segmento mayorista donde pocas operaciones mueven la mayor parte del capital.Principales Países

Estados Unidos lidera con 16 transacciones identificadas geográficamente, coherente con su peso en ARIN y con la demanda de sus centros de datos y proveedores de servicios. Canadá y Reino Unido empatan con 3 transacciones cada uno — Canadá por proximidad a la infraestructura ARIN, Reino Unido como hub europeo que opera tanto en RIPE como con bloques legacy. La presencia de Bulgaria y Rusia con una transacción cada uno refleja el mercado secundario activo de Europa del Este, donde operadores con bloques heredados monetizan espacio a precios del tramo alto de RIPE.Impacto del Programa BEAD

El programa BEAD del gobierno estadounidense, con $42.400 millones destinados a expansión de banda ancha rural, todavía no ha generado un impacto masivo en la demanda de IPv4, pero los primeros desembolsos están llegando. Los ISPs regionales que reciben fondos BEAD necesitarán bloques /20 a /18 para direccionar sus nuevas redes, un segmento del mercado donde la oferta no es abundante. Cuando la ejecución del programa se acelere — probablemente en 2026 — esperamos un efecto de tensionamiento en bloques medianos de ARIN que podría contrarrestar parcialmente la tendencia bajista general.Acumulación IPv4 de Hyperscalers

Las grandes tecnológicas — Amazon, Microsoft, Google y Apple — controlan decenas de millones de direcciones IPv4 entre sus asignaciones directas y adquisiciones acumuladas. La decisión de AWS de cobrar $3,60 anuales por IP pública elástica redujo la demanda derivada y devolvió bloques al ecosistema, un efecto que sigue pesando sobre los precios. Si otros hyperscalers replican políticas similares de tarificación de IPs públicas, la presión sobre los precios podría intensificarse en los próximos trimestres.Condiciones Macroeconómicas e Impacto en el Mercado

Las tasas de interés en Estados Unidos y Europa se han estabilizado tras los ciclos de recorte, lo que ha normalizado los presupuestos de TI empresariales pero no los ha expandido de forma agresiva. El costo de capital más bajo debería, en teoría, favorecer la compra de activos como IPv4, pero la incertidumbre sobre la trayectoria de precios frena a los compradores menos urgidos. Los ciclos presupuestarios de fin de año, que tradicionalmente empujan volumen en el cuarto trimestre, no lograron contrarrestar la tendencia bajista este período — una señal de que la corrección tiene fundamentos estructurales y no solo estacionales.Actualización y Calibración del Modelo

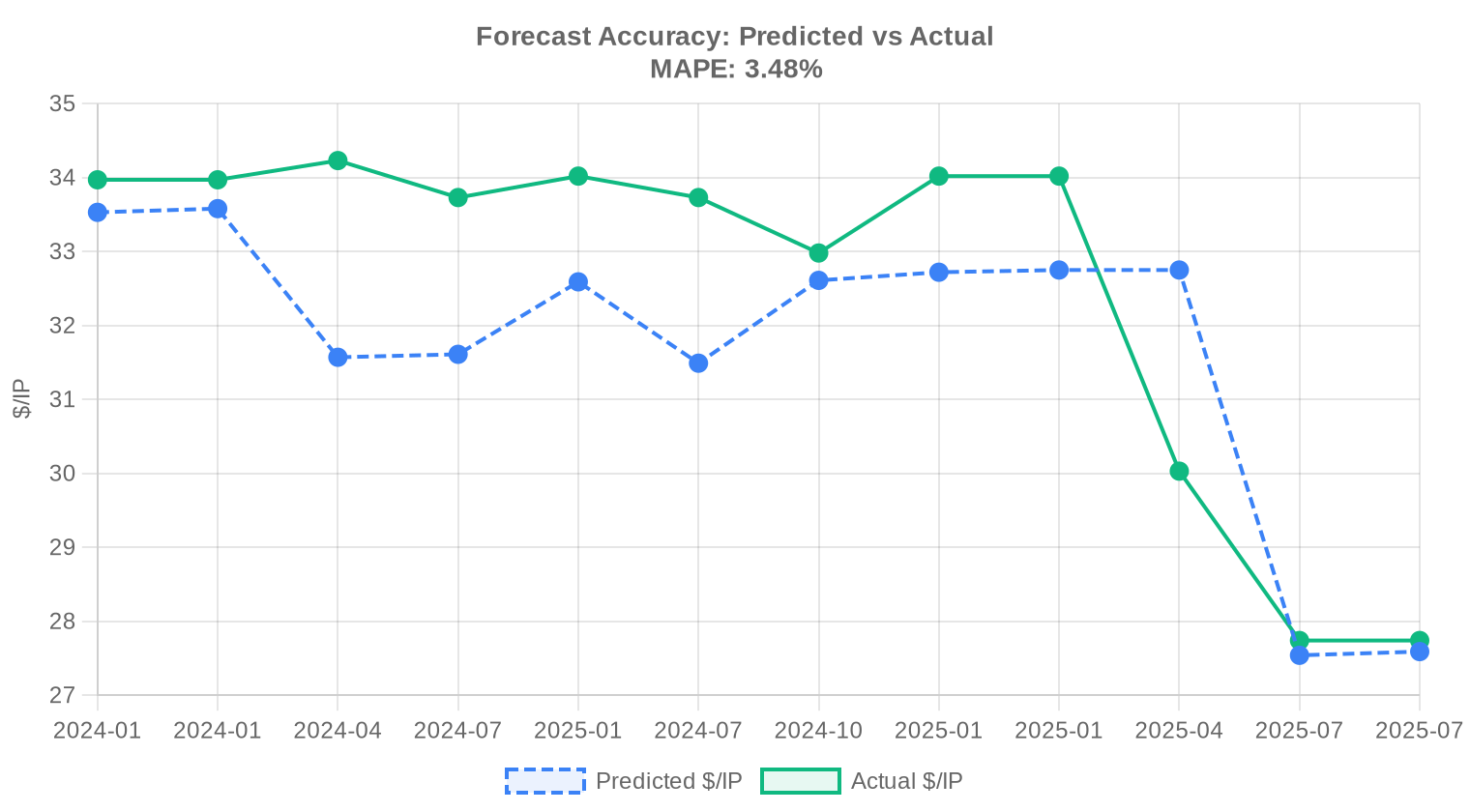

Revisamos nuestras proyecciones anteriores frente a los resultados reales del mercado y recalibramos el modelo para este informe. El modelo actualizado otorga más peso a los movimientos de precios recientes, ajusta dinámicamente las bandas de predicción según las condiciones actuales del mercado y corrige cualquier sesgo sistemático detectado en pronósticos anteriores. El gráfico y la tabla a continuación muestran la comparación entre nuestras estimaciones y los precios reales.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2024-Q3 | 2024-10 | $33 | $33 | -1% |

| 2024-H2 | 2025-01 | $33 | $34 | -4% |

| 2024-Q4 | 2025-01 | $33 | $34 | -4% |

| 2025-Q1 | 2025-04 | $33 | $30 | +9% |

| 2025-H1 | 2025-07 | $28 | $28 | -1% |

| 2025-Q2 | 2025-07 | $28 | $28 | -1% |

Metodología

Las cifras se basan en transacciones completadas del marketplace de IPv4Center y estadísticas de transferencias de los RIR. Los precios se expresan en dólares estadounidenses por dirección IP. Los pronósticos los produce un modelo de IA que analiza cada banda de tamaño de bloque y cada segmento RIR por separado (con medianas sin valores atípicos) junto con catalizadores de mercado conocidos; son estimaciones, no garantías.

Fuentes de Datos

- Hilco Streambank — Registros de transacciones de subasta completadas

- RIPE NCC — Estadísticas de transferencias inter-RIR e intra-RIR

- ARIN — Informes de transferencias de Norteamérica y datos de lista de espera

- APNIC — Registros de transferencias de Asia-Pacífico

- LACNIC — Datos de transferencias de América Latina y el Caribe

- IPv4Center.com — Datos propietarios de transacciones y precios de arrendamiento del marketplace

Este informe se genera automáticamente solo con fines informativos y no constituye asesoramiento financiero.

Preguntas Frecuentes

¿Cuál fue el precio promedio por dirección IPv4 en el 4T 2025?

El precio promedio se ubicó en USD 23,16 por IP, con una mediana de USD 23,00. El rango osciló entre USD 11 en el extremo bajo y USD 35 en el alto, lo que refleja una dispersión significativa según tamaño de bloque y región.

¿Por qué LACNIC registra el precio más alto por IP si tiene tan pocas transacciones?

LACNIC cerró apenas 9 operaciones en el trimestre con un promedio de USD 28,17 por IP — el más alto entre todos los RIR. La escasez crónica de inventario en la región latinoamericana genera una prima estructural: pocos bloques disponibles y demanda creciente de operadores locales que necesitan espacio sin depender de transferencias inter-RIR.

¿Cuántas transacciones se cerraron en el 4T 2025 y qué volumen representan?

Se registraron 235 transacciones de compraventa que movilizaron 1.659.392 direcciones IPv4, por un valor agregado de USD 24,5 millones. El tamaño promedio por operación fue de aproximadamente 104.392 IPs.

¿Qué RIR concentró el mayor volumen de direcciones transferidas?

ARIN dominó con el 46% de la actividad, acumulando 108 transacciones y 1.260.544 IPs por un valor de USD 17,2 millones. Sin embargo, en número de transferencias registradas ante el registro (no solo ventas), RIPE lideró con 1.845 transferencias frente a 794 de ARIN.

¿Es cierto que los precios van a la baja? ¿Qué dice la tendencia para cierre de 2025?

Sí, la tendencia del trimestre es bajista con una caída del 11,73%. Nuestro modelo de pronóstico — que consideramos confiable para este período — proyecta un precio promedio de USD 21,58 para el mes siguiente y de USD 19,42 para diciembre de 2025. Es una corrección relevante que merece atención.

¿Cuánto cuesta arrendar un bloque /24 mensualmente y cómo se compara con comprarlo?

El leasing de un /24 se cotiza en aproximadamente USD 150 mensuales (USD 0,5859 por IP/mes). Comprar ese mismo bloque cuesta alrededor de USD 5.929. Al ritmo actual, la compra se amortiza en unos 39,5 meses — poco más de 3 años — lo que arroja un rendimiento implícito del 30,4% anual para quien compra en lugar de arrendar.

¿Conviene más comprar o arrendar direcciones IPv4 a precios del 4T 2025?

Con un umbral de amortización de 39,5 meses y precios a la baja, la compra sigue siendo la opción más eficiente para quien tiene un horizonte de uso superior a 3,3 años. Si el uso previsto es de corto plazo o exploratorio, el leasing evita la exposición a una posible depreciación adicional del activo.

¿Qué errores comunes cometen los compradores primerizos en este mercado?

El error más frecuente es no verificar la reputación del bloque antes de cerrar la compra — direcciones con historial de spam o listas negras pueden resultar inutilizables. También es habitual pagar de más por bloques pequeños sin comparar precios entre RIR: la diferencia entre ARIN (USD 22,41) y LACNIC (USD 28,17) es de más del 25% por IP.

¿Cuáles son los riesgos de comprar IPv4 con precios en tendencia bajista?

El riesgo principal es la depreciación del activo. Si los precios bajan a USD 19,42 para fin de año como proyecta nuestro modelo, un bloque adquirido a USD 23,16 habría perdido más del 16% de su valor en pocos meses. Quien compre hoy debe hacerlo por necesidad operativa, no como inversión especulativa a corto plazo.

¿Qué tan riesgoso es adquirir bloques en regiones con poca liquidez como LACNIC o APNIC?

La baja liquidez implica spreads más amplios y tiempos de cierre más largos. LACNIC registró solo 9 transacciones en todo el trimestre y APNIC apenas 19. En caso de necesitar revender, encontrar comprador a precio justo puede tomar meses. La prima que se paga en estas regiones no siempre se recupera en el mercado secundario.

¿Qué tamaño de bloque fue el más negociado durante el trimestre?

El prefijo /24 (256 direcciones) fue el más transado, con 68 operaciones. Esto confirma que el grueso de la actividad sigue concentrado en bloques pequeños, típicos de empresas medianas, proveedores de hosting y startups de conectividad.

¿Cómo se distribuyeron las operaciones por tamaño de transacción?

El 75% de las operaciones (177) fueron menores a USD 50.000, pero representaron solo USD 2,76 millones del valor total. En contraste, las 14 transacciones superiores a USD 1 millón acumularon USD 27,3 millones — más que todo el resto combinado. El mercado tiene una estructura típicamente asimétrica.

¿Qué países lideraron la actividad de compraventa en el 4T 2025?

Estados Unidos encabezó con 16 operaciones identificadas por país, seguido de Canadá y Reino Unido con 3 cada uno. También hubo presencia de Bulgaria, Rusia, Alemania e Italia, aunque con una sola operación cada uno.

¿El avance de IPv6 ya está afectando los precios de IPv4?

La tendencia bajista del 11,73% en el trimestre y la proyección de USD 19,42 para fin de año sugieren que la adopción gradual de IPv6 empieza a ejercer presión sobre la demanda marginal de IPv4. Sin embargo, la mayoría de los operadores siguen requiriendo IPv4 para compatibilidad, por lo que el impacto es progresivo, no disruptivo.

¿Cuánto tiempo toma completar una transferencia de bloques IPv4 entre partes?

El proceso varía según el RIR. En ARIN y RIPE, las transferencias suelen completarse en 2 a 6 semanas, dependiendo de la complejidad documental y la respuesta de las partes. Las transferencias inter-RIR pueden extenderse considerablemente más.

¿Qué pasó con el volumen de transferencias registradas en RIPE y ARIN este trimestre?

RIPE registró 1.845 transferencias y ARIN 794, para un total global de 2.639. RIPE concentra el 59,7% de las transferencias históricas a 36 meses, lo que refleja un mercado secundario europeo más fragmentado y activo en operaciones de menor tamaño.

¿Es un mal momento para vender bloques IPv4 dados los precios actuales?

Depende del contexto. Con precios cayendo y un pronóstico de USD 19,42 a fin de año, quien tenga bloques excedentes enfrenta un costo de oportunidad creciente por cada mes que retrase la venta. Si no hay uso operativo para esas direcciones, el mercado actual todavía ofrece precios por encima de los USD 20 — pero la ventana podría cerrarse.

¿Cuál es la diferencia de precio entre RIPE y ARIN en el 4T 2025?

RIPE promedió USD 23,12 por IP con una mediana de USD 22,45, mientras que ARIN cerró en USD 22,41 promedio con mediana de USD 22,00. La diferencia es modesta — menos de un dólar — pero ARIN ofrece un rango más amplio (USD 11-35 vs. USD 13-33 de RIPE), lo que indica mayor heterogeneidad en los bloques transados.

¿Qué rendimiento obtiene un inversor que compra IPv4 para arrendar a precios del 4T 2025?

A un costo de adquisición de USD 23,16 por IP y una renta mensual de USD 0,5859, el rendimiento anual bruto es del 30,4%. El punto de equilibrio se alcanza en 39,5 meses. Es un retorno atractivo, aunque asume ocupación plena y precios de leasing estables — dos supuestos que conviene monitorear trimestralmente.

¿Qué tan confiables son las proyecciones de precios para el cierre de 2025?

Nuestro modelo califica la proyección como confiable para este período. La estimación de USD 19,42 por IP a diciembre 2025 se basa en la tendencia bajista observada y el volumen transaccional actual. Dicho esto, un cambio regulatorio o un aumento súbito de demanda podría alterar la trayectoria.

¿APNIC se comporta de manera distinta al resto del mercado?

Sí. APNIC registró 19 transacciones con un promedio de USD 25,27 y una mediana de USD 25,50 — por encima de ARIN y RIPE. El rango fue estrecho (USD 19,25 a USD 30,30), lo que sugiere un mercado más homogéneo pero con un piso de precios más elevado que el promedio global.

¿Por qué no hay actividad registrada en AFRINIC durante el 4T 2025?

AFRINIC no reportó transacciones de compraventa ni transferencias en el trimestre. La región africana enfrenta desafíos de gobernanza institucional que han limitado la operatividad de su mercado secundario. Esto no significa ausencia de demanda, sino falta de mecanismos formales de transferencia funcionales.

¿Qué proporción del mercado mueven los grandes compradores frente a los pequeños?

Las 14 transacciones superiores a USD 1 millón representaron apenas el 6% de las operaciones pero el 111% del valor promedio — de hecho, acumularon USD 27,3 millones, superando el valor total reportado de USD 24,5 millones en las demás bandas. Esto se explica porque los bloques grandes se negocian con condiciones de precio distintas al retail.

¿Existe estacionalidad en el mercado IPv4 que explique el comportamiento del 4T 2025?

Históricamente, el cuarto trimestre suele mostrar actividad elevada por cierres presupuestarios y fiscales, especialmente en jurisdicciones de ARIN. Sin embargo, la caída del 11,73% en precios sugiere que factores estructurales — mayor adopción de IPv6, inventario acumulado y menor urgencia de compra — están pesando más que el efecto estacional este año.

¿Qué debería hacer una empresa que necesita IPs pero teme comprar en un mercado bajista?

Si la necesidad es operativa e inmediata, el leasing a USD 150 mensuales por /24 permite cubrir el requerimiento sin asumir riesgo de depreciación. Para horizontes superiores a 3,3 años, la compra sigue siendo matemáticamente superior incluso con la corrección proyectada. La peor decisión es postergar indefinidamente: el costo operativo de no tener IPs suele superar al riesgo de mercado.