18 min de leitura

Este relatório analisa o mercado de transferências IPv4 para 4º trimestre de 2025, com base em transações concluídas do marketplace da IPv4Center e registros oficiais de transferências dos RIR.

Resumo Executivo

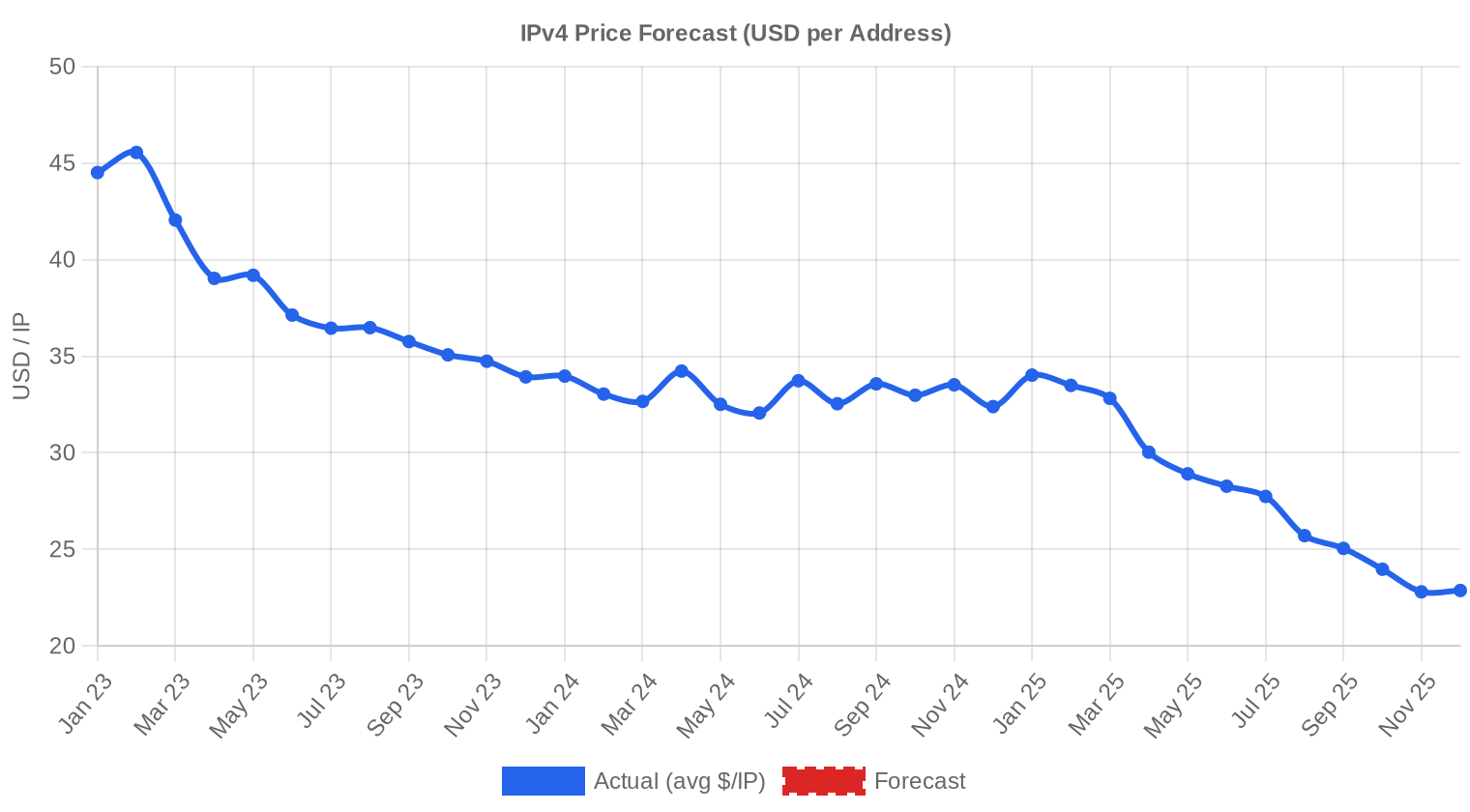

O mercado de IPv4 encerrou o quarto trimestre de 2025 com preço médio de US$ 23,16 por endereço, uma queda de 12% frente ao trimestre anterior e de 29,5% na comparação com o 4º trimestre de 2024. Foram registradas 235 transações comerciais cobrindo 1.659.392 endereços, totalizando US$ 24,53 milhões em valor negociado. O volume de transações recuou 4,5% contra o 3º trimestre de 2025, mas o dado mais relevante é a aceleração da compressão de preços, que já acumula quase um terço de desvalorização em base anual. A mediana ficou em US$ 23,00/IP — praticamente colada na média — indicando distribuição relativamente simétrica e ausência de distorções por blocos outlier de grande porte.Visão Geral do Mercado

| Transações | 235 |

| Endereços IP Negociados | 1.659.392 |

| Valor de Mercado Estimado | $24.532.065 |

| Preço Médio / IP | $23,16 |

| Preço Mediano / IP | $23,00 |

| Transferências RIR | 2.639 |

Comparação Anual

| Métrica | Este período | Um ano antes (Q4 2024) | Variação |

|---|---|---|---|

| Transações | 235 | 255 | -7,8% |

| Endereços IP Negociados | 1.659.392 | 837.888 | +98,0% |

| Valor de Mercado Estimado | $24.532.065 | $27.582.021 | -11,1% |

| Preço Médio / IP | $23,16 | $32,85 | -29,5% |

| Transferências RIR | 2.639 | 3.103 | -15,0% |

Dinâmica de Preços

O spread entre mínimo e máximo no trimestre foi de US$ 11,00 a US$ 35,00 por IP, uma amplitude de US$ 24,00 que reflete a diversidade de tamanhos de bloco, regiões e qualidade de alocação presentes no mercado. A queda de 12% frente ao 3º trimestre de 2025 confirma uma trajetória descendente consistente — não estamos diante de uma flutuação pontual, mas de uma curva de regressão negativa em ritmo trimestral acelerado. O recuo anual de 29,5% é o mais acentuado desde que o mercado secundário ganhou liquidez em meados da década passada. A convergência entre média e mediana (US$ 23,16 vs. US$ 23,00) sugere que a pressão de baixa é generalizada, afetando blocos de todos os tamanhos e não apenas segmentos específicos. Blocos negociados na faixa inferior (US$ 11/IP) provavelmente envolvem alocações ARIN de grande porte com histórico de uso limpo — o tipo de inventário que fundos de private equity liquidam com desconto para girar capital.

Preços por RIR

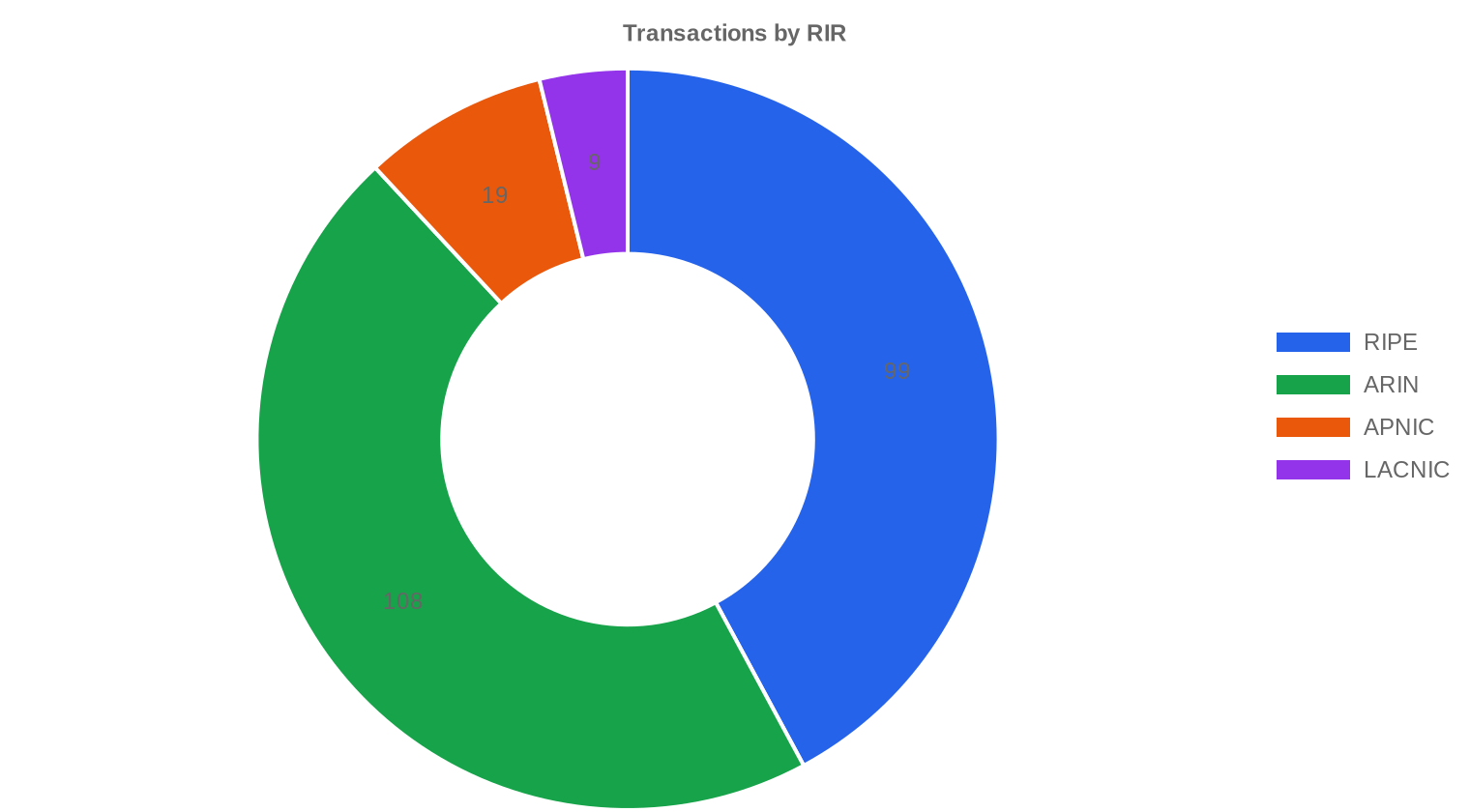

ARIN permanece o registro mais ativo em volume absoluto, respondendo por 46% das transações e pelo maior ticket médio em valor total. Contudo, o prêmio regional deslocou-se definitivamente para a América Latina: LACNIC registrou a média mais alta do trimestre, a US$ 28,17/IP, contra US$ 22,41 da ARIN — um gap de 25,7% que reflete escassez crônica de blocos transferíveis na região. APNIC ficou em posição intermediária, a US$ 25,27/IP com mediana de US$ 25,50, sustentada pela demanda asiática de operadoras e cloud builders. A diferença entre RIPE (US$ 23,12) e ARIN (US$ 22,41) praticamente desapareceu — pela primeira vez, os dois registros estão negociando dentro de US$ 0,71 de diferença, uma convergência que dois anos atrás parecia improvável.ARIN: US$ 22,41/IP em 108 transações (46% do volume).

RIPE NCC: US$ 23,12/IP em 99 transações (42% do volume).

APNIC: US$ 25,27/IP em 19 transações (8% do volume).

LACNIC: US$ 28,17/IP em 9 transações (4% do volume).

AFRINIC: sem transações registradas no período.

| RIR | Transações | Méd. $/IP | Mediana $/IP | IPs Negociados | Transferências RIR | Próximo Mês (proj.) | Fim do Ano (proj.) |

|---|---|---|---|---|---|---|---|

| RIPE | 99 | $23,12 | $22,45 | 332.800 | 1.845 | $21,00 | $18,50 |

| ARIN | 108 | $22,41 | $22,00 | 1.260.544 | 794 | $21,50 | $19,00 |

| APNIC | 19 | $25,27 | $25,50 | 26.880 | 0 | $25,00 | $23,00 |

| LACNIC | 9 | $28,17 | $28,00 | 39.168 | 0 | $29,50 | $28,00 |

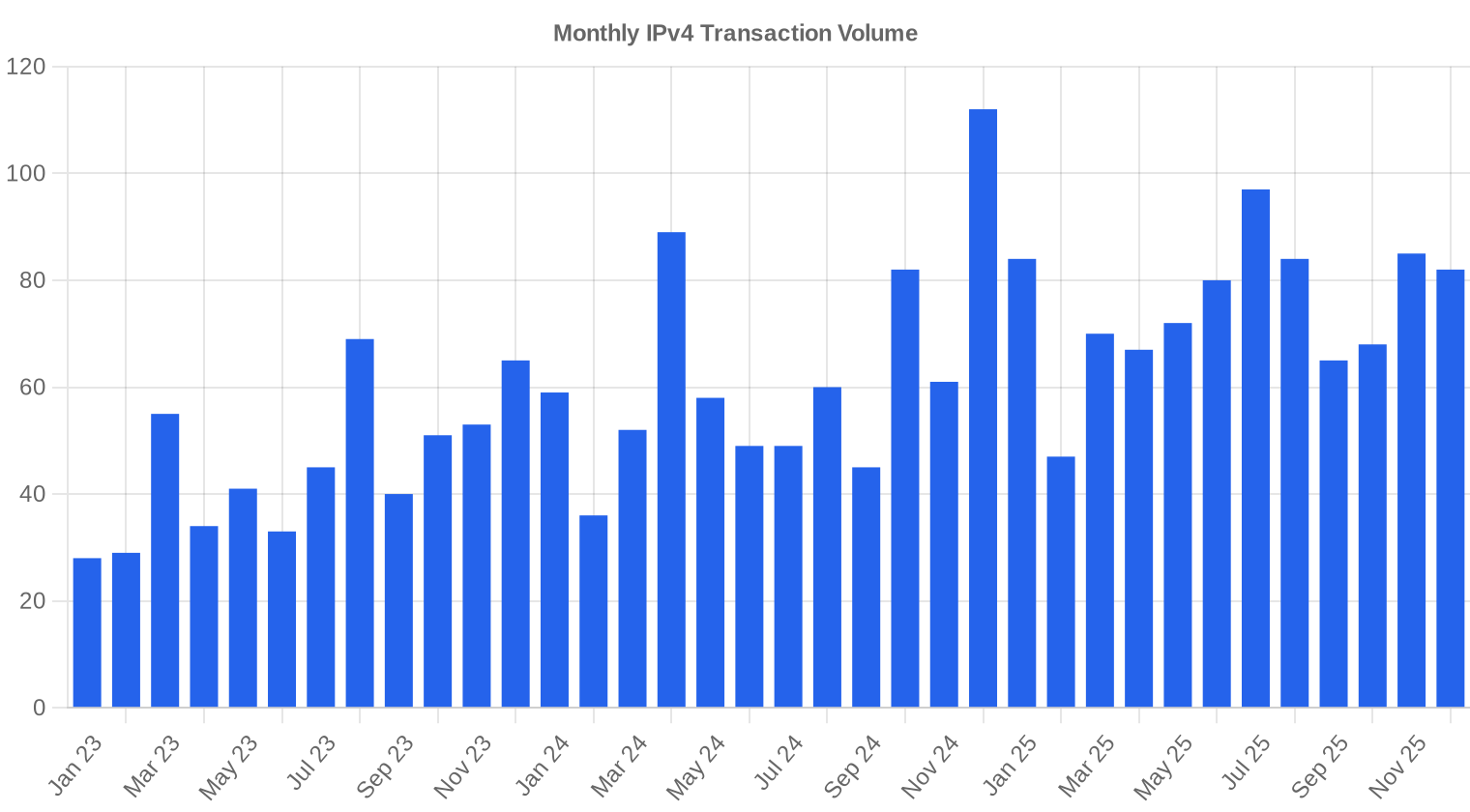

Volume de Transações

Oferta e Tamanhos de Bloco

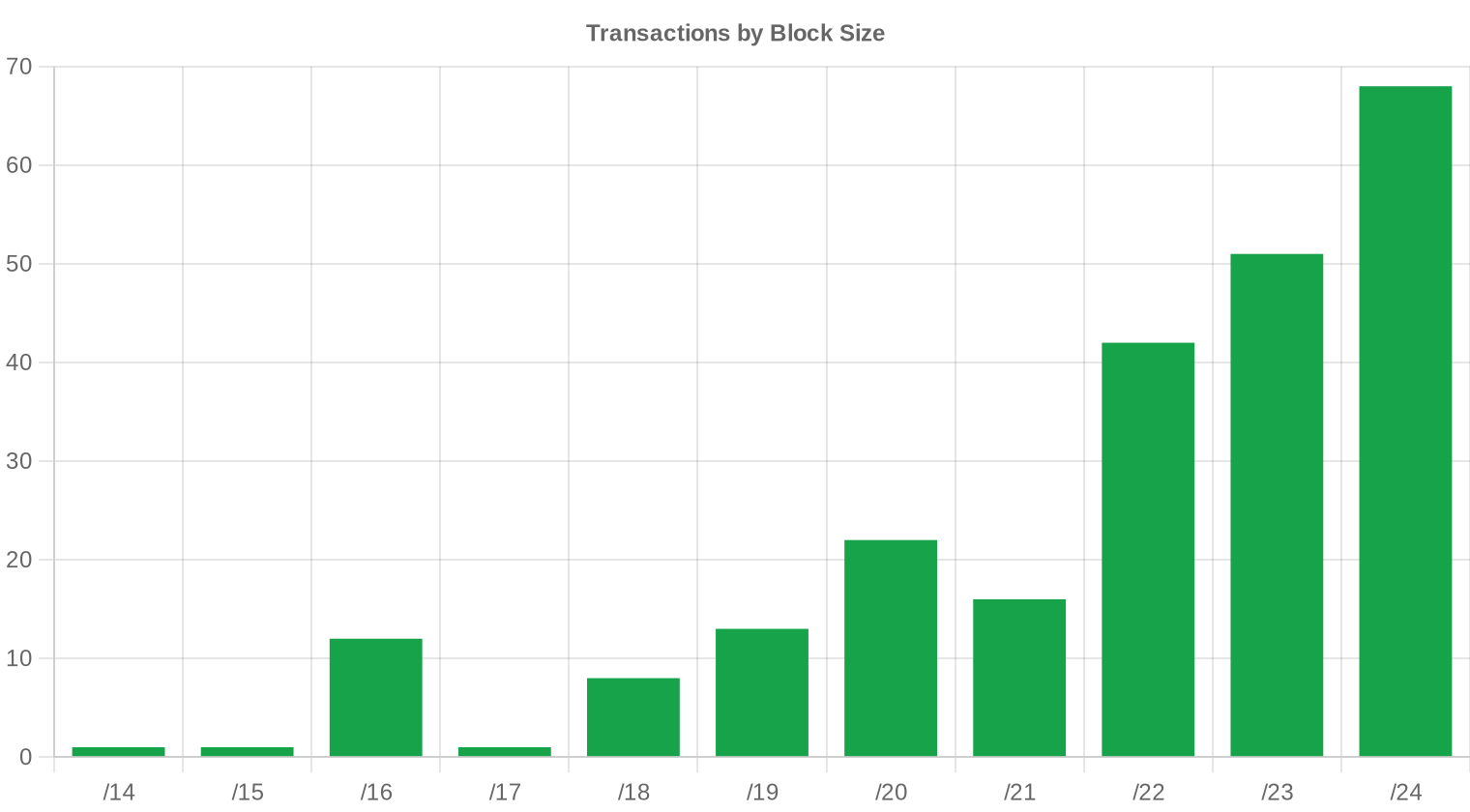

Blocos /24 dominaram novamente, com 68 transações — 29% do total — reforçando que o mercado varejista de endereçamento mínimo para BGP continua sendo o segmento mais líquido. Compradores menores — ISPs regionais, startups de SaaS, operadores de infraestrutura de nicho — preferem /24 pela flexibilidade e pelo desembolso reduzido, mesmo pagando prêmio por IP. O tamanho médio de negócio ficou em 104.392 IPs, praticamente estável frente aos 102.956 do trimestre anterior, sinalizando que o mix entre transações granulares e blocos institucionais de grande porte se manteve equilibrado.

Atividade Geográfica

Estados Unidos, Canadá e Reino Unido lideraram a atividade, com os EUA respondendo por 16 transações visíveis no recorte geográfico amostral, seguidos por Canadá e Reino Unido com 3 cada. A presença de Bulgária, Rússia, Alemanha e Itália com transações pontuais reforça que o mercado europeu permanece fragmentado em compradores menores. A concentração norte-americana é consistente com a predominância de ARIN no volume — corporações americanas e canadenses continuam sendo os maiores consumidores líquidos de espaço IPv4.Atividade de Transferências

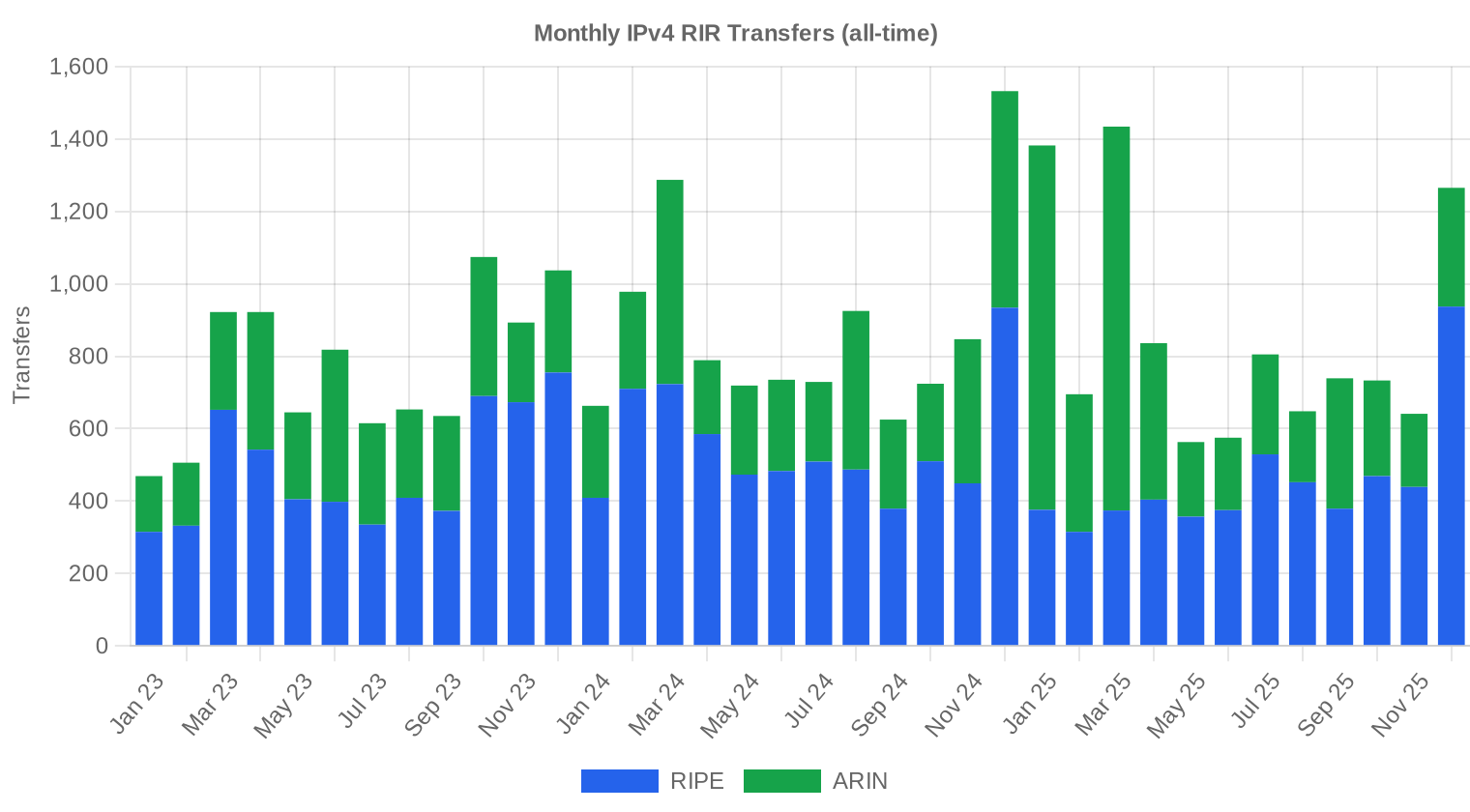

Foram registradas 2.639 transferências oficiais nos registros regionais durante o trimestre. RIPE NCC liderou com 1.845 transferências — 69,9% do total — refletindo tanto o volume comercial quanto as transferências intra-grupo e reorganizações societárias comuns na Europa. ARIN registrou 794 transferências, uma participação de 30,1%, enquanto APNIC, LACNIC e AFRINIC não reportaram transferências no período coberto.Tendências de Transferências a Longo Prazo

Nos últimos 36 meses, o mercado acumulou 30.058 transferências oficiais, com o pico mensal ocorrendo em dezembro de 2024. RIPE respondeu por 59,7% do total histórico contra 40,3% de ARIN — uma distribuição que se mantém consistente e reflete a fragmentação maior da base europeia de detentores. O recuo do pico de dezembro de 2024 até o presente trimestre acompanha o ciclo natural de desaceleração pós-fim de ano fiscal, quando empresas americanas e europeias antecipam aquisições para otimização tributária.| RIR | Transferências RIR |

|---|---|

| RIPE | 17.936 |

| ARIN | 12.122 |

| Transferências RIR | 30.058 |

Perspetivas e Previsão

Prevendo cada faixa de tamanho de bloco e cada RIR separadamente com o nosso modelo de IA:

Projeta-se que o preço médio por IP alcance $19,42 até dezembro de 2025, com estimativa de $21,58 por IP para o próximo mês.

- RIPE: projetado em $21,00 por IP no próximo mês, com tendência a $18,50 até dezembro de 2025.

- ARIN: projetado em $21,50 por IP no próximo mês, com tendência a $19,00 até dezembro de 2025.

- APNIC: projetado em $25,00 por IP no próximo mês, com tendência a $23,00 até dezembro de 2025.

- LACNIC: projetado em $29,50 por IP no próximo mês, com tendência a $28,00 até dezembro de 2025.

- AFRINIC: dados insuficientes para uma previsão confiável.

Previsão por Tamanho de Bloco

| Bloco | Atual $/IP | Próximo Mês | Fim do Ano | Confiança |

|---|---|---|---|---|

| /24 | $25,00 | $25,00 (0,0%) | $22,00 (-12,0%) | média |

| /23 | $21,35 | $22,00 (+3,0%) | $20,00 (-6,3%) | média |

| /22 | $20,88 | $20,50 (-1,8%) | $19,00 (-9,0%) | média |

| /21 | $20,50 | $20,00 (-2,4%) | $18,00 (-12,2%) | baixa |

| /20 | $25,00 | $22,00 (-12,0%) | $19,50 (-22,0%) | baixa |

| /19 | $17,50 | $17,00 (-2,9%) | $15,50 (-11,4%) | baixa |

| /18-/16 | $12,75 | $13,00 (+2,0%) | $12,00 (-5,9%) | baixa |

| /15-up | $11,63 | $11,50 (-1,1%) | $10,50 (-9,7%) | baixa |

Opinião do Editor: Comprar ou Alugar?

A análise de amortização é clara: ao preço atual de US$ 23,16/IP e lease mensal de US$ 0,5859/IP, o ponto de equilíbrio entre comprar e alugar está em 39,5 meses — pouco mais de 3 anos. Com um yield bruto anualizado de 30,4%, o investidor que compra e subloca recupera o capital em tempo razoável. Para quem precisa de endereços e pretende mantê-los por mais de 3 anos, a compra continua sendo a decisão econômica correta, mesmo num mercado em queda. A ressalva é que, com preços projetados para US$ 19,42/IP até dezembro, quem não tem urgência pode economizar 16% esperando 60 a 90 dias. Para alocações de curto prazo (projetos de 12 a 18 meses), o leasing a US$ 150/mês por /24 é a escolha óbvia. O veredito dos números é comprar — mas com timing disciplinado e sem FOMO.| /24 Preço de compra | $5.929 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 39,5 mês (3,3 ano) |

| Rendimento bruto anual | 30,4% |

O Que Isto Significa para Você

Compradores: O ambiente é o mais favorável dos últimos dois anos. Preços em queda consistente oferecem poder de negociação que não existia em 2023. Se a necessidade é de médio a longo prazo, trancar posição agora ou no próximo trimestre faz sentido — mas negocie agressivamente, porque vendedores estão aceitando descontos que antes rejeitariam.Vendedores: Cada trimestre de espera está custando dinheiro. A queda de 29,5% em 12 meses significa que um bloco /16 que valia US$ 2,15 milhões no 4T de 2024 hoje vale US$ 1,51 milhão. Se você tem inventário ocioso e não está gerando receita de leasing, a liquidação imediata protege capital. Postergar na esperança de recuperação é uma aposta contra a tendência.

Locatários: O lease a US$ 0,5859/IP por mês permanece competitivo para horizontes curtos. Com a desvalorização projetada do ativo, o custo de oportunidade de imobilizar capital na compra cresce para quem precisa de flexibilidade. Avalie contratos de 12 a 24 meses.

Detentores de blocos: O yield de 30,4% ao ano via leasing supera a maioria dos ativos de renda fixa e muitos fundos imobiliários. Se você detém blocos limpos e não pretende vendê-los, monetize via locação. O mercado de leasing ainda sustenta spreads atraentes mesmo com preços de compra em queda.

Explore blocos IPv4 verificadosVender IPv4 →

Liste seus blocos com transferência gerenciadaAlugar IPv4 →

Capacidade flexível de curto prazoSubalugar IPv4 →

Transforme blocos ociosos em receita

Preços IPv4 por Tamanho de Bloco

O /24 continua sendo o bloco de maior liquidez e o que carrega o maior prêmio por IP — compradores pagam acima da média de mercado pela conveniência de anunciar o menor prefixo aceito pela maioria das tabelas BGP globais. Blocos maiores (/20 a /16) negociam com desconto por IP que pode chegar a 30-40% versus o /24, mas exigem compradores institucionais com capital e necessidade real de espaço contíguo. A dispersão de US$ 11 a US$ 35/IP neste trimestre captura exatamente essa dinâmica: o piso pertence a blocos ARIN de grande porte e o teto a /24 em regiões de maior escassez.| Bloco | IPs | Compra: /IP | Compra: Total | Aluguel: /IP/mês | Aluguel: Mensal |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Histórico de Preços IPv4: 2011–2026

Desde o esgotamento das alocações livres pela IANA em 2011, o mercado secundário de IPv4 construiu uma curva de preços que atingiu picos acima de US$ 50/IP entre 2022 e início de 2023. A decisão da AWS de cobrar por IPv4 público (a partir de fevereiro de 2024) acelerou a liberação de blocos subutilizados e contribuiu para a reversão de preços. O mercado hoje opera em dois regimes: blocos pequenos e limpos mantêm prêmio de escassez, enquanto inventários de grande porte são transacionados com desconto crescente. A média de US$ 23,16 representa uma retração de mais de 50% em relação aos picos, redefinindo a base de preço para os próximos ciclos.| Ano | ~Preço/IP | Evento-Chave |

|---|---|---|

| 2011 | $7–12 | Pool livre da IANA esgotado; acordo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC atinge último /8; inicia alocação apenas /22 |

| 2014 | $10–15 | Pool livre da LACNIC esgotado |

| 2015 | $8–15 | Pool livre da ARIN esgotado |

| 2017–18 | $12–18 | Mercado de leasing cresce; demanda cloud aumenta |

| 2019 | $18–24 | RIPE NCC esgota pool restante |

| 2021–22 | $50–60+ | Pico pós-pandemia; expansão de hyperscalers |

| 2024 | $35–52 | Cobrança AWS IPv4 ($0,005/IP/h); correção de blocos grandes |

| 2025–26 | $18–45 | Bifurcação do mercado; /16 abaixo de $20 pela 1ª vez desde 2019 |

Estrutura do Mercado: Quem Compra e Quem Vende

O lado comprador é dominado por provedores de internet regionais, operadores de cloud de segunda e terceira camada, e empresas de hosting que ainda dependem de IPv4 para atender bases de clientes legadas. Do lado vendedor, os volumes mais expressivos vêm de detentores legacy — universidades, órgãos governamentais, corporações industriais — que monetizam alocações recebidas décadas atrás, além de empresas em reestruturação ou falência liquidando ativos digitais. Fundos especializados que compraram blocos entre 2018 e 2021 também estão realizando lucro, contribuindo para o aumento de oferta.IPv4 vs. Outras Classes de Ativos

O yield bruto de 30,4% ao ano via leasing de IPv4 supera com folga os retornos de títulos do Tesouro americano (4,2-4,5%), fundos imobiliários (6-9%) e a maioria das classes tradicionais de renda variável. A ressalva é a depreciação do ativo subjacente: se os preços continuarem caindo 25-30% ao ano, o retorno líquido se comprime rapidamente. Mesmo assim, para horizontes de 3 a 5 anos, o fluxo de caixa do leasing IPv4 compete de forma legítima com investimentos alternativos de risco médio — especialmente considerando a baixíssima correlação com mercados financeiros tradicionais.| Classe de Ativo | Rendimento Típico | Liquidez | Risco Principal |

|---|---|---|---|

| IPv4 | 30,4% | Moderada | Adoção IPv6, qualidade do bloco |

| Imóveis Comerciais | 5–8% | Baixa | Vacância, ciclo de taxas |

| Títulos Grau de Investimento | 4–5% | Alta | Duração, risco de crédito |

| S&P 500 | ~1,3% | Alta | Volatilidade do mercado |

| Money Market / T-Bills | ~4–5% | Alta | Mudanças no ciclo de taxas |

IPv6 e Por Que o IPv4 Continua Essencial

A adoção global de IPv6 avança de forma heterogênea: mercados como Índia e EUA já ultrapassam 40-50% de tráfego IPv6 em redes móveis, mas redes corporativas, provedores B2B e boa parte da infraestrutura de hosting permanecem atreladas ao IPv4. O cenário realista é de coexistência por pelo menos mais 8 a 12 anos. Enquanto a transição não for completa — e não há sinal de que será breve — o IPv4 mantém valor funcional e comercial.Demanda de Infraestrutura de IA e Cloud

A expansão de data centers para treinamento e inferência de modelos de IA gera demanda incremental por endereçamento IPv4, especialmente em clusters que precisam de conectividade direta à internet para ingestão de dados e serving de APIs. Provedores de GPU-as-a-service e operadores de inference farms estão entre os compradores mais agressivos de blocos /20 e /19 na região ARIN. Esse vetor de demanda pode funcionar como contrapeso parcial à pressão de baixa nos preços, particularmente para blocos de tamanho médio em jurisdições com baixa latência aos principais hubs de interconexão.O Que Determina o Valor de um Bloco IPv4

Três variáveis determinam o prêmio ou desconto de um bloco: limpeza (ausência em blacklists e histórico de uso legítimo), região RIR (LACNIC e APNIC comandam prêmios de 12-25% sobre ARIN/RIPE) e transferibilidade (restrições regulatórias ou encumbrances reduzem liquidez). Blocos de alocação antiga (pre-ARIN, classe A/B/C legacy) tendem a ser mais limpos, mas requerem due diligence cuidadosa sobre cadeia de custódia. A idade da alocação por si só não garante valor — o que conta é a reputação IP verificável em tempo real.Vender ou Alugar: Quadro de Decisão

No cenário atual de preços em queda, a decisão de vender versus locar depende do custo de oportunidade do detentor e do horizonte temporal. Quem precisa de liquidez imediata deve vender agora — cada trimestre de espera erode o valor do ativo em 8-12%. Para quem não tem pressa e busca renda recorrente, o leasing a US$ 0,5859/IP por mês entrega retorno bruto atrativo, mas exige gestão ativa de contratos e risco de inadimplência do locatário.| /24 Preço de compra | $5.929 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 39,5 mês (3,3 ano) |

| Rendimento bruto anual | 30,4% |

Restrição de Transferência de 24 Meses do RIPE NCC

A regra de holding period de 24 meses da RIPE NCC continua restringindo a oferta de blocos recém-adquiridos na região, criando um gargalo artificial que historicamente sustentou prêmios europeus. Com a convergência de preços RIPE/ARIN para menos de US$ 1 de diferença neste trimestre, o efeito da regra parece estar se diluindo — possivelmente porque o volume de blocos que já cumpriram o período de carência cresceu o suficiente para abastecer o mercado. Compradores no ecossistema RIPE devem considerar que blocos com holding period recém-cumprido tendem a aparecer com maior frequência nos próximos meses.Distribuição por Tamanho de Transação

O trimestre registrou forte concentração em transações de pequeno porte: 177 negócios (75% do total) ficaram abaixo de US$ 50 mil, somando US$ 2,76 milhões. Na outra ponta, 14 transações acima de US$ 1 milhão responderam por US$ 27,32 milhões — 74% do valor total movimentado com apenas 6% dos deals. Essa polarização é típica de mercados em ajuste: compradores menores mantêm volume, enquanto transações institucionais concentram valor e definem a direção de preço.Principais Países

Os Estados Unidos dominam a atividade de compra e venda com 16 transações no recorte geográfico, seguidos por Canadá e Reino Unido com 3 cada. A presença norte-americana reflete a profundidade do mercado ARIN, o maior volume de legacy holders e a concentração de operadores de data center e cloud na região. Mercados europeus fragmentados (Bulgária, Alemanha, Itália com uma transação cada) sugerem demanda pulverizada entre ISPs de pequeno e médio porte.Impacto do Programa BEAD

O programa BEAD do governo americano, com US$ 42,45 bilhões destinados a expandir banda larga em áreas rurais e mal-servidas, tem potencial para gerar demanda adicional por blocos /20 a /18 à medida que novos ISPs e operadores fixos wireless precisem de endereçamento para bases de assinantes. O timing dos desembolsos — esperados majoritariamente entre 2025 e 2027 — pode criar picos localizados de demanda que contrabalanceem parcialmente a tendência de baixa. Compradores ligados ao BEAD devem antecipar aquisições: concorrer com dezenas de ISPs simultaneamente no mercado vai comprimir a oferta de blocos médios em ARIN.Acumulação IPv4 dos Hyperscalers

Amazon, Microsoft e Google detêm juntos dezenas de milhões de endereços IPv4, e suas decisões de gestão de inventário têm impacto sistêmico. A cobrança da AWS por IPv4 público, implementada em 2024, já demonstrou capacidade de alterar comportamento de mercado — forçando clientes a otimizar uso e devolver blocos. Se qualquer um dos três grandes decidir liquidar blocos excedentes em escala, o efeito sobre os preços seria significativo; por ora, a estratégia dominante é reter e monetizar via cobrança interna, o que limita a oferta no mercado secundário.Condições Macroeconômicas e Impacto no Mercado

O ambiente de juros elevados nos EUA e Europa pressiona orçamentos de TI corporativos e reduz o apetite por investimentos em infraestrutura de rede — fator que contribui para a desaceleração da demanda e a queda de preços. Empresas que teriam comprado blocos em 2023 estão optando por leasing ou por soluções de NAT/CGNAT que posterguem o desembolso. Se os bancos centrais iniciarem ciclos de corte de juros em 2026, a demanda reprimida pode retornar — mas não há evidência de que isso reverteria a tendência estrutural de baixa.Atualização e Calibração do Modelo

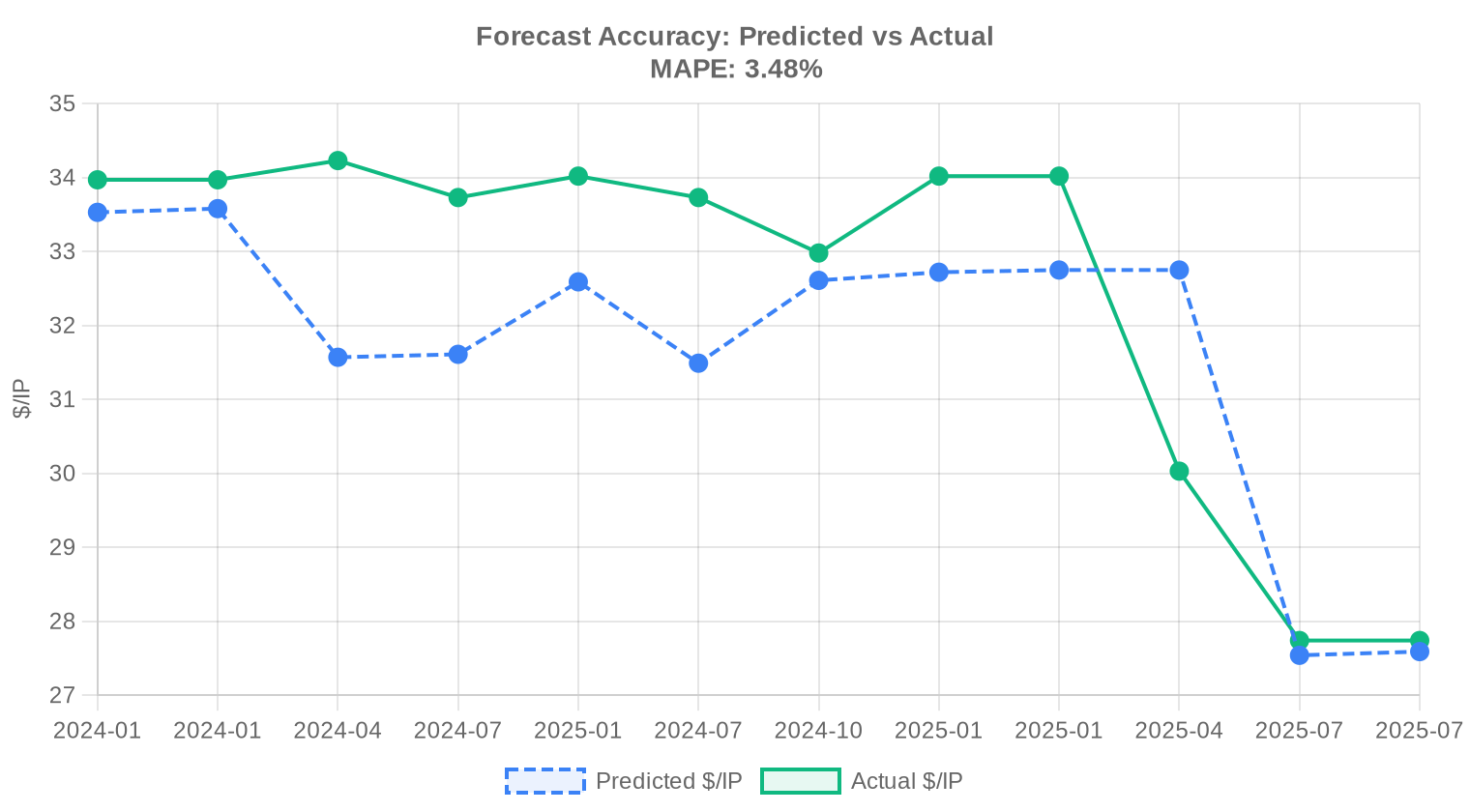

Comparamos nossas projeções anteriores com os resultados reais do mercado e recalibramos o modelo para este relatório. O modelo atualizado dá mais peso aos movimentos de preços recentes, ajusta dinamicamente as faixas de predição de acordo com as condições atuais do mercado e corrige qualquer viés sistemático detectado em previsões anteriores. O gráfico e a tabela abaixo mostram a comparação entre nossas estimativas e os preços reais.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2024-Q3 | 2024-10 | $33 | $33 | -1% |

| 2024-H2 | 2025-01 | $33 | $34 | -4% |

| 2024-Q4 | 2025-01 | $33 | $34 | -4% |

| 2025-Q1 | 2025-04 | $33 | $30 | +9% |

| 2025-H1 | 2025-07 | $28 | $28 | -1% |

| 2025-Q2 | 2025-07 | $28 | $28 | -1% |

Metodologia

Os números têm como base transações concluídas do marketplace da IPv4Center e estatísticas de transferências dos RIR. Os preços são em dólares americanos por endereço IP. As previsões são produzidas por um modelo de IA que analisa cada faixa de tamanho de bloco e cada segmento RIR separadamente (com medianas sem valores atípicos) juntamente com catalisadores de mercado conhecidos; são estimativas, não garantias.

Fontes de Dados

- Hilco Streambank — Registros de transações de leilão concluídas

- RIPE NCC — Estatísticas de transferências inter-RIR e intra-RIR

- ARIN — Relatórios de transferência da América do Norte e dados de lista de espera

- APNIC — Registros de transferência da Ásia-Pacífico

- LACNIC — Dados de transferência da América Latina e Caribe

- IPv4Center.com — Dados proprietários de transações e preços de locação do marketplace

Este relatório é gerado automaticamente apenas para fins informativos e não constitui aconselhamento financeiro.

Perguntas Frequentes

Qual foi o preço médio por IP no 4º trimestre de 2025?

O preço médio por endereço IPv4 fechou o trimestre em US$ 23,16, com mediana de US$ 23,00. A faixa de negociação ficou entre US$ 11,00 e US$ 35,00, refletindo dispersão significativa conforme o tamanho do bloco e o RIR de origem.

O mercado de IPv4 está em queda? O que indicam os dados do 4T25?

Sim. A tendência do trimestre é de baixa, com recuo de 11,73% nos preços médios. O modelo de projeção — classificado como confiável — aponta preço médio de US$ 21,58 no próximo mês e de US$ 19,42 ao final de dezembro de 2025, sinalizando continuidade da pressão vendedora.

Quantas transações foram registradas no 4T25 e qual foi o volume total negociado?

Foram registradas 235 transações envolvendo aproximadamente 1,66 milhão de endereços IPv4, totalizando US$ 24,53 milhões em valor financeiro. O tamanho médio por operação ficou em torno de 104.392 IPs.

Qual RIR concentrou o maior volume de transações no trimestre?

A ARIN respondeu por 46% do volume total, com 108 transações e mais de 1,26 milhão de IPs negociados — totalizando US$ 17,19 milhões. A predominância reflete a liquidez historicamente superior do mercado norte-americano.

Por que os blocos LACNIC são os mais caros do mercado atualmente?

Blocos sob jurisdição da LACNIC registraram o maior preço médio do trimestre: US$ 28,17 por IP, com mediana de US$ 28,00 e piso de US$ 25,50. A escassez crônica de oferta na região latino-americana, combinada a restrições regulatórias mais rigorosas para transferências, sustenta esse prêmio.

Como se comportaram os preços na RIPE NCC comparados à ARIN no 4T25?

Os preços ficaram próximos: a RIPE registrou média de US$ 23,12 (mediana US$ 22,45), enquanto a ARIN apresentou média de US$ 22,41 (mediana US$ 22,00). A convergência sugere maior arbitragem entre os dois mercados, embora a RIPE tenha liderado o volume de transferências administrativas com 1.845 registros.

Qual a situação da APNIC? O mercado asiático segue com prêmio?

A APNIC registrou apenas 19 transações no trimestre, com média de US$ 25,27 por IP e mediana de US$ 25,50. Embora a liquidez seja significativamente menor, o prêmio em relação a ARIN e RIPE persiste — cerca de US$ 2 a US$ 3 acima da média global.

A AFRINIC teve alguma atividade no 4T25?

Nenhuma. A AFRINIC não registrou qualquer transação no trimestre, mantendo o padrão de inatividade comercial que decorre dos problemas de governança e das restrições à política de transferências vigentes na região.

Qual o bloco mais negociado no trimestre em termos de prefixo?

O /24 (256 endereços) foi o prefixo mais transacionado, com 68 operações — representando quase 29% do total de transações. Esse resultado confirma a demanda estrutural por blocos menores, especialmente entre empresas de menor porte e provedores regionais.

Vale mais a pena comprar ou alugar IPv4 aos preços atuais?

A análise de amortização indica que a compra se paga em aproximadamente 39,5 meses (3,3 anos) ao custo médio de US$ 23,16 por IP, considerando o leasing mensal a US$ 0,5859 por IP. O rendimento implícito para o comprador é de 30,4% ao ano, o que torna a aquisição claramente mais vantajosa para horizontes superiores a 3,3 anos.

Quanto custa alugar um bloco /24 atualmente?

O custo médio de locação de um /24 está em US$ 150 por mês, equivalente a US$ 0,5859 por IP/mês ou aproximadamente US$ 7,03 por IP/ano. A amostra utilizada compreende 44 contratos de leasing, todos referentes à região RIPE.

Quais países mais aparecem como origem ou destino das transações?

Estados Unidos lideram com folga (16 aparições na distribuição geográfica), seguidos por Canadá e Reino Unido (3 cada). Aparecem também Bulgária, Rússia, Alemanha e Itália com uma ocorrência cada, evidenciando a concentração em mercados de língua inglesa.

Como se distribui o mercado por faixa de valor das transações?

O mercado é bifurcado: 177 transações (75%) ficaram abaixo de US$ 50 mil, somando US$ 2,76 milhões. No entanto, as 14 operações acima de US$ 1 milhão — apenas 6% do total — responderam por US$ 27,32 milhões, ou seja, mais da metade do valor total negociado no trimestre.

Qual o risco de comprar IPv4 com preços em tendência de queda?

O principal risco é de desvalorização do ativo. Com a projeção apontando US$ 19,42 até o fim de 2025 — uma queda adicional de cerca de 16% em relação à média atual — compradores que adquirirem blocos no topo da faixa podem enfrentar perdas de capital no curto prazo. A decisão deve considerar o horizonte de uso e a comparação com o custo do leasing.

Quais erros devem ser evitados ao comprar blocos IPv4 neste cenário de mercado?

Três erros recorrentes: (1) pagar prêmio acima da mediana do RIR sem justificativa operacional — a mediana da ARIN, por exemplo, está em US$ 22,00; (2) não considerar o custo total da transferência, incluindo taxas do RIR e due diligence; (3) ignorar a tendência de baixa e não negociar descontos proporcionais ao volume, especialmente em operações acima de US$ 250 mil.

O avanço do IPv6 já está impactando os preços de IPv4?

A queda de 11,73% no trimestre não pode ser atribuída exclusivamente ao IPv6, mas a adoção crescente do protocolo — especialmente entre operadoras móveis e grandes provedores de conteúdo — reduz a pressão de demanda marginal. A projeção de preços declinantes até o fim de 2025 é compatível com um cenário em que o IPv6 começa a exercer efeito estrutural sobre o mercado.

Quantas transferências administrativas foram registradas no trimestre, considerando todos os RIRs?

O total de transferências administrativas atingiu 2.639 registros no 4T25. A RIPE liderou com 1.845 transferências (69,8% do total), seguida pela ARIN com 794 (30,1%). APNIC, LACNIC e AFRINIC não reportaram transferências administrativas no período.

Existe risco de liquidez para quem precisa revender blocos IPv4 rapidamente?

Sim. Embora o mercado tenha registrado 235 transações no trimestre, a liquidez é assimétrica: blocos /24 giram com relativa facilidade, mas blocos maiores — especialmente acima de /16 — podem levar semanas ou meses para encontrar comprador a preço justo. Em cenário de queda, esse risco se acentua.

Como funciona o processo de transferência entre RIRs diferentes?

Transferências inter-RIR exigem conformidade simultânea com as políticas dos dois registros envolvidos, o que adiciona complexidade e prazo. Na prática, operações entre ARIN e RIPE são as mais comuns e podem levar de 4 a 8 semanas. Cada RIR cobra taxas próprias e exige comprovação de necessidade pelo receptor.

A projeção de US$ 19,42 por IP no fim de 2025 é confiável?

O modelo foi classificado como confiável (forecast_reliable: true), o que indica boa aderência histórica. Contudo, projeções são estimativas condicionais — choques de demanda, mudanças regulatórias nos RIRs ou movimentos especulativos de grandes compradores podem alterar a trajetória. O cenário base, porém, é de continuidade da pressão baixista.

Qual é o rendimento implícito para quem compra blocos e os coloca em leasing?

Ao preço médio de compra de US$ 23,16 por IP e receita de leasing de US$ 7,03 por IP/ano, o rendimento bruto anual é de 30,4%. É uma taxa atrativa, mas é preciso descontar custos operacionais, inadimplência e o risco de depreciação do ativo — que no trimestre foi de quase 12%.

Quais riscos regulatórios podem afetar o mercado nos próximos trimestres?

Os principais são: endurecimento das políticas de transferência em qualquer dos grandes RIRs, possível revisão das regras de justificação de necessidade na ARIN, e pressão crescente de governos para acelerar a migração ao IPv6. Qualquer um desses fatores pode comprimir a demanda e aprofundar a tendência de queda.

O spread entre preço mínimo e máximo está muito aberto. O que explica isso?

A faixa de US$ 11 a US$ 35 reflete a heterogeneidade do mercado: blocos grandes negociados em volume tendem a ter desconto expressivo por IP, enquanto /24 limpos e em RIRs com oferta restrita — como LACNIC — atingem o topo da faixa. A dispersão também se acentua em períodos de transição de tendência, quando vendedores e compradores divergem sobre o valor justo.

Nos últimos 36 meses, como evoluiu o volume de transferências globais?

Nos 36 meses encerrados em dezembro de 2024, foram registradas 30.058 transferências. A RIPE respondeu por 59,7% do total e a ARIN por 40,3%. O pico mensal ocorreu em dezembro de 2024. APNIC, LACNIC e AFRINIC não tiveram participação relevante no volume acumulado de transferências.

Não é arriscado investir em IPv4 com o mercado caindo 11,73% no trimestre?

Depende da tese. Para uso próprio com horizonte superior a 3 anos, a compra ainda se justifica frente ao leasing — o ponto de equilíbrio é de 39,5 meses. Já para fins puramente especulativos, o momento exige cautela: a tendência é de baixa, a projeção de fim de ano é US$ 19,42, e não há catalisadores óbvios de reversão no curto prazo.