18 min de lectura

Este informe analiza el mercado de transferencias IPv4 para 3º trimestre de 2025, basándose en transacciones completadas del marketplace de IPv4Center y registros oficiales de transferencias de los RIR.

Resumen Ejecutivo

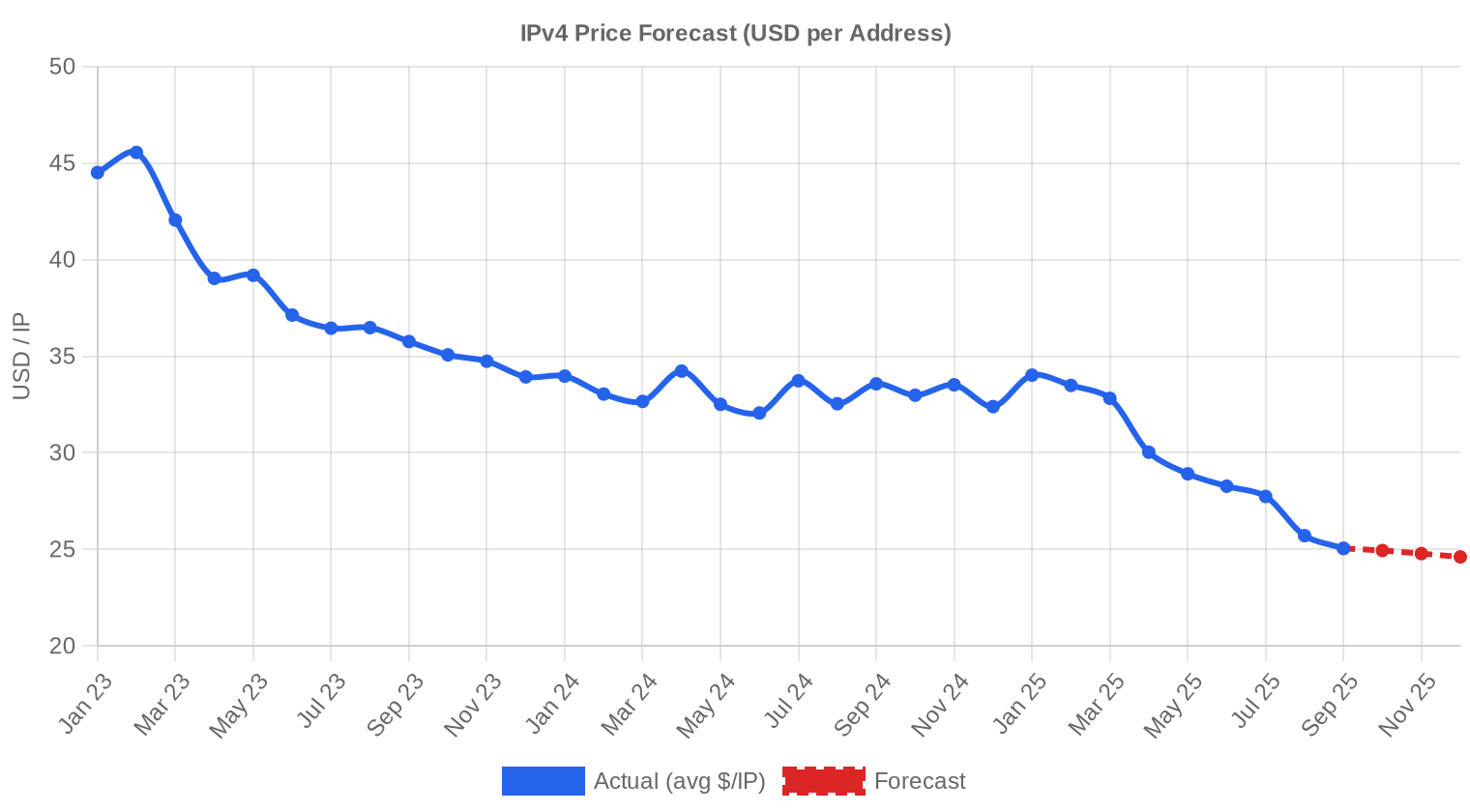

El tercer trimestre de 2025 cerró con 246 transacciones que movieron 1.391.360 direcciones IPv4 por un valor agregado de $25,33 millones. El precio promedio se ubicó en $26,33 por IP, una baja del 9,3% respecto al 2T 2025 y del 20,7% frente al mismo período de 2024 — la contracción interanual más pronunciada que hemos registrado en los últimos ocho trimestres. La mediana se mantuvo en $27, apenas un dólar por encima del promedio, lo que indica una distribución de precios relativamente simétrica. El volumen de transacciones creció un 12,3% trimestre contra trimestre, señal de que la caída en precios está generando mayor actividad compradora. La tendencia de regresión lineal apunta hacia abajo con un cambio del -0,66% dentro del trimestre, confirmando la presión bajista sostenida.Panorama del Mercado

| Transacciones | 246 |

| Direcciones IP Negociadas | 1.391.360 |

| Valor de Mercado Estimado | $25.327.061 |

| Precio Promedio / IP | $26,33 |

| Precio Mediano / IP | $27,00 |

| Transferencias RIR | 2.192 |

Comparación Interanual

| Métrica | Este período | Un año antes (Q3 2024) | Variación |

|---|---|---|---|

| Transacciones | 246 | 154 | +59,7% |

| Direcciones IP Negociadas | 1.391.360 | 338.944 | +310,5% |

| Valor de Mercado Estimado | $25.327.061 | $11.232.892 | +125,5% |

| Precio Promedio / IP | $26,33 | $33,22 | -20,7% |

| Transferencias RIR | 2.192 | 2.279 | -3,8% |

Dinámica de Precios

El rango de precios fue excepcionalmente amplio: desde $14/IP en bloques grandes de ARIN y RIPE hasta $45/IP en operaciones pequeñas registradas en ARIN. Esa dispersión de $31 refleja un mercado cada vez más bifurcado, donde el tamaño del bloque y la urgencia del comprador pesan más que la región de registro. La caída del 9,3% frente al trimestre anterior aceleró la tendencia que venimos observando desde finales de 2024 — cuando los precios promediaban más de $33/IP. Los compradores institucionales están aprovechando la debilidad para acumular bloques medianos, mientras que los vendedores de bloques pequeños todavía intentan defender niveles de $28-$30 sin demasiado éxito. La presión se concentra en el rango /20 a /18, donde el exceso de oferta de legacy holders está erosionando los diferenciales.

Precios por RIR

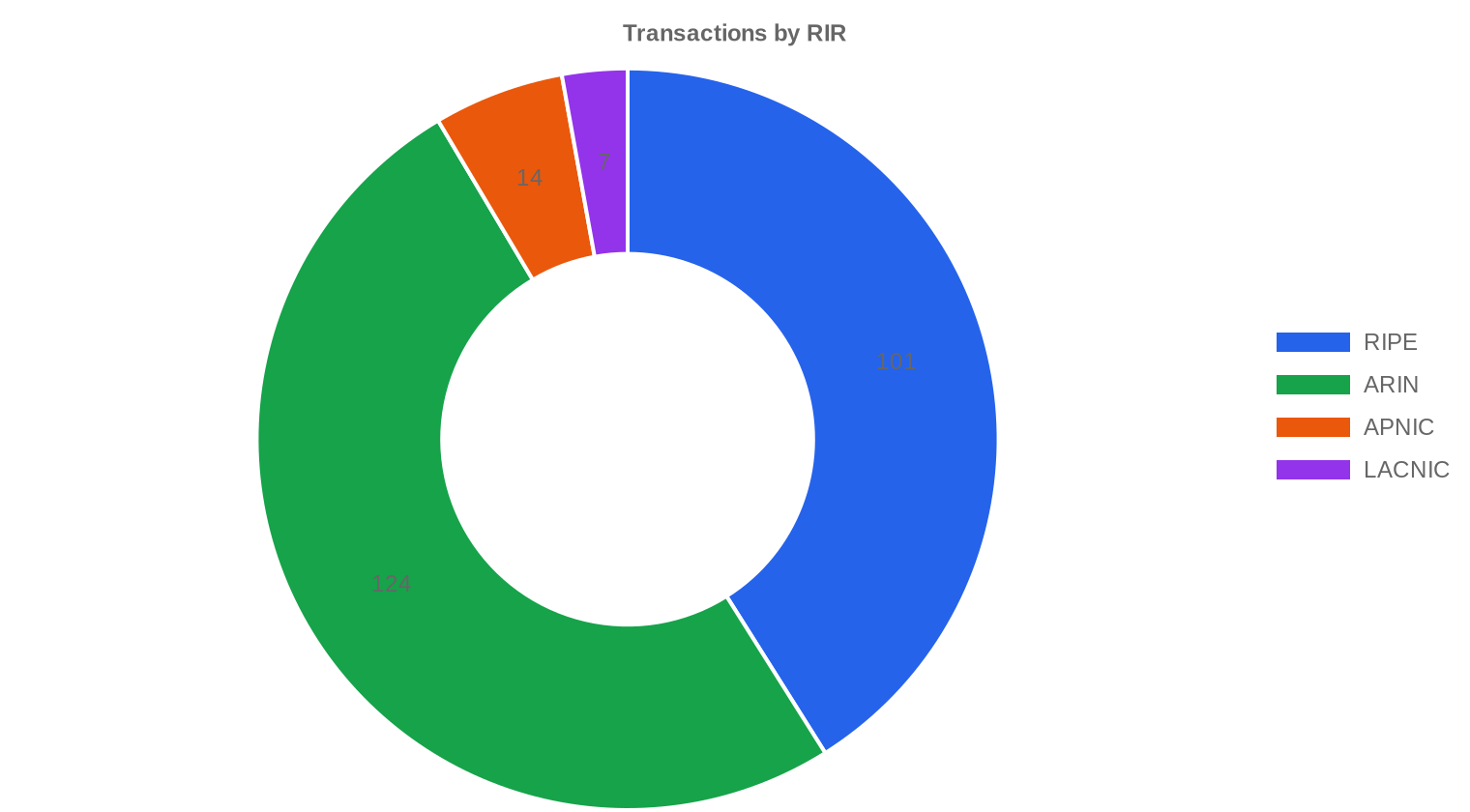

ARIN dominó el volumen con el 50,4% de las IPs transadas (1.064.704 direcciones en 124 operaciones) a un promedio de $25,39/IP — el más bajo entre los registros activos. Esto contrasta con LACNIC, que a pesar de mover apenas 4.608 IPs en 7 transacciones, registró el precio promedio más alto: $28,29/IP. La escasez crónica de inventario en la región latinoamericana sostiene esa prima de casi $3 por encima de ARIN.ARIN: $25,39/IP promedio en 124 transacciones (76,5% del volumen en IPs). Mediana en $25, rango de $14 a $45.

RIPE: $27,16/IP promedio en 101 transacciones (22,3% del volumen). Mediana en $27,50, rango de $14 a $32,50.

APNIC: $27,72/IP promedio en 14 transacciones (0,8% del volumen). Mediana en $28,35, rango compacto de $24 a $30.

LACNIC: $28,29/IP promedio en 7 transacciones (0,3% del volumen). Mediana en $28, rango de $26 a $31.

AFRINIC: Sin transacciones registradas este trimestre. El congelamiento de transferencias en la región sigue vigente.

| RIR | Transacciones | Prom. $/IP | Mediana $/IP | IPs Negociadas | Transferencias RIR | Próximo Mes (proy.) | Fin de Año (proy.) |

|---|---|---|---|---|---|---|---|

| RIPE | 101 | $27,16 | $27,50 | 310.784 | 1.360 | $27,00 | $26,00 |

| ARIN | 124 | $25,39 | $25,00 | 1.064.704 | 832 | $24,50 | $24,00 |

| APNIC | 14 | $27,72 | $28,35 | 11.264 | 0 | $26,00 | $25,00 |

| LACNIC | 7 | $28,29 | $28,00 | 4.608 | 0 | $28,00 | $27,50 |

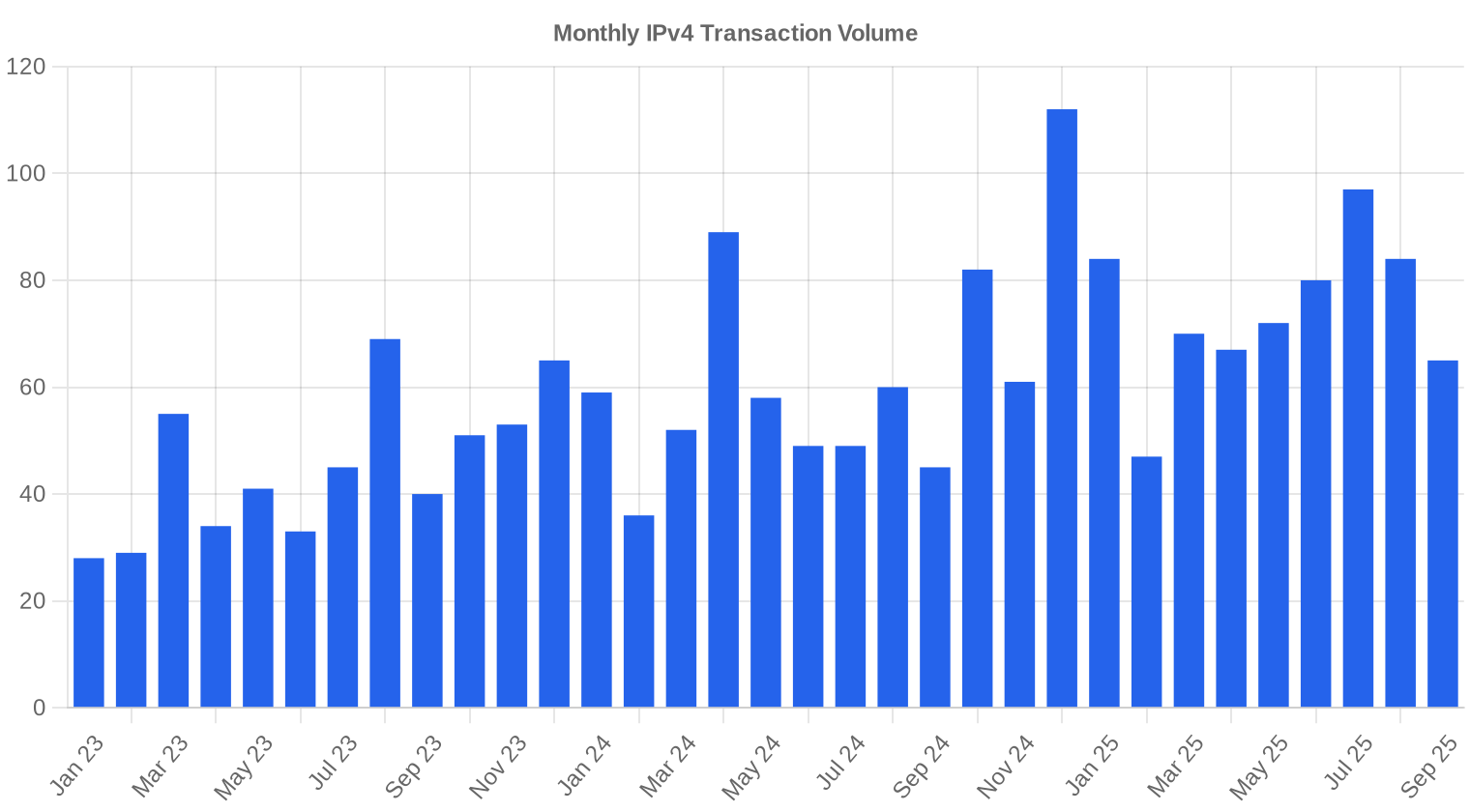

Volumen de Transacciones

Oferta y Tamaños de Bloque

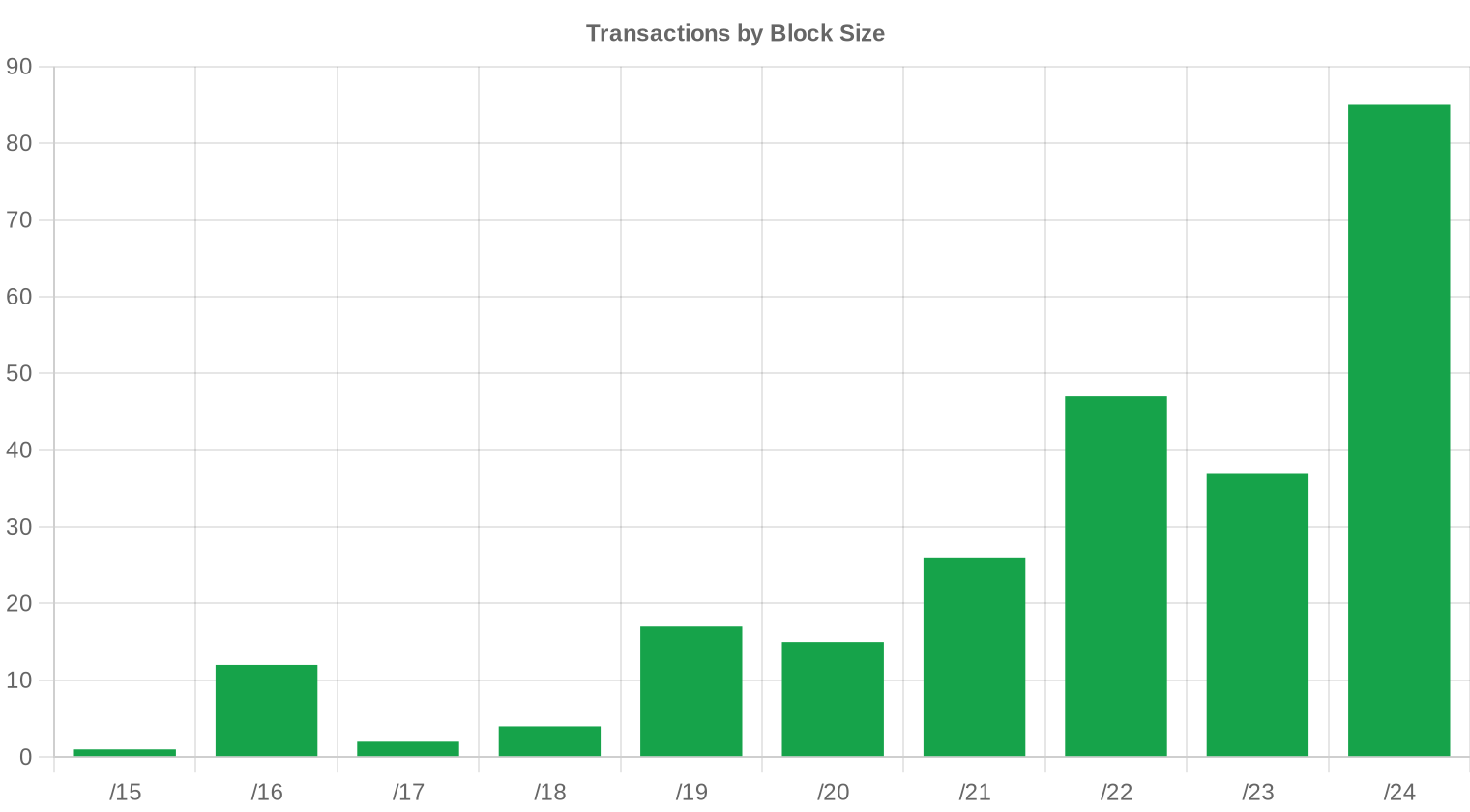

Los bloques /24 concentraron la mayor actividad con 85 transacciones, confirmando que el segmento de entrada sigue siendo el más líquido del mercado. Las empresas pequeñas y medianas que necesitan espacio mínimo para operar BGP son los compradores naturales de este tamaño. Sin embargo, el grueso del valor ($24,16 millones de los $25,33 millones totales) se concentró en apenas 13 operaciones superiores al millón de dólares, lo que subraya que los bloques grandes siguen moviendo el mercado en términos de capital.

Actividad Geográfica

La información geográfica detallada por país no estuvo disponible en los datos del trimestre. La distribución por RIR sugiere que América del Norte y Europa occidental concentraron la gran mayoría de la actividad, con participación marginal pero creciente de Asia-Pacífico y América Latina.Actividad de Transferencias

Los registros regionales procesaron 2.192 transferencias oficiales durante el trimestre. RIPE lideró con 1.360 transferencias (62% del total), seguido de ARIN con 832. Ni APNIC, LACNIC ni AFRINIC reportaron transferencias formales, aunque se registraron transacciones comerciales en las dos primeras — lo que refleja que las transferencias intra-RIR y las ventas a través de intermediarios no siempre coinciden en los registros públicos.Tendencias de Transferencias a Largo Plazo

Llevamos 33 meses de seguimiento continuo del volumen de transferencias, acumulando 27.419 movimientos en ese período. El pico mensual se registró en diciembre de 2024, coincidiendo con el cierre fiscal de muchas corporaciones norteamericanas que aceleraron adquisiciones para capitalizar los precios antes de fin de año. RIPE acapara el 58,7% del volumen histórico de transferencias frente al 41,3% de ARIN, una asimetría que tiene más que ver con la fragmentación europea del espacio IP que con un mayor dinamismo per se.| RIR | Transferencias RIR |

|---|---|

| RIPE | 16.091 |

| ARIN | 11.328 |

| Transferencias RIR | 27.419 |

Perspectivas y Previsión

Pronosticando cada banda de tamaño de bloque y cada RIR por separado con nuestro modelo de IA:

Se proyecta que el precio promedio por IP alcance $24,61 para diciembre de 2025, con una estimación de $25,11 por IP para el próximo mes.

- RIPE: proyectado en $27,00 por IP el próximo mes, con tendencia hacia $26,00 para diciembre de 2025.

- ARIN: proyectado en $24,50 por IP el próximo mes, con tendencia hacia $24,00 para diciembre de 2025.

- APNIC: proyectado en $26,00 por IP el próximo mes, con tendencia hacia $25,00 para diciembre de 2025.

- LACNIC: proyectado en $28,00 por IP el próximo mes, con tendencia hacia $27,50 para diciembre de 2025.

- AFRINIC: datos insuficientes para un pronóstico fiable.

Pronóstico por Tamaño de Bloque

| Bloque | Actual $/IP | Próximo Mes | Fin de Año | Confianza |

|---|---|---|---|---|

| /24 | $28,50 | $28,00 (-1,8%) | $27,50 (-3,5%) | media |

| /23 | $26,00 | $26,00 (0,0%) | $25,50 (-1,9%) | media |

| /22 | $24,95 | $24,50 (-1,8%) | $24,00 (-3,8%) | media |

| /21 | $25,00 | $24,50 (-2,0%) | $24,00 (-4,0%) | media |

| /20 | $22,50 | $22,00 (-2,2%) | $21,50 (-4,4%) | baja |

| /19 | $21,00 | $21,00 (0,0%) | $20,50 (-2,4%) | baja |

| /18-/16 | $16,00 | $16,00 (0,0%) | $15,50 (-3,1%) | baja |

| /15-up | $14,00 | $14,00 (0,0%) | $13,50 (-3,6%) | baja |

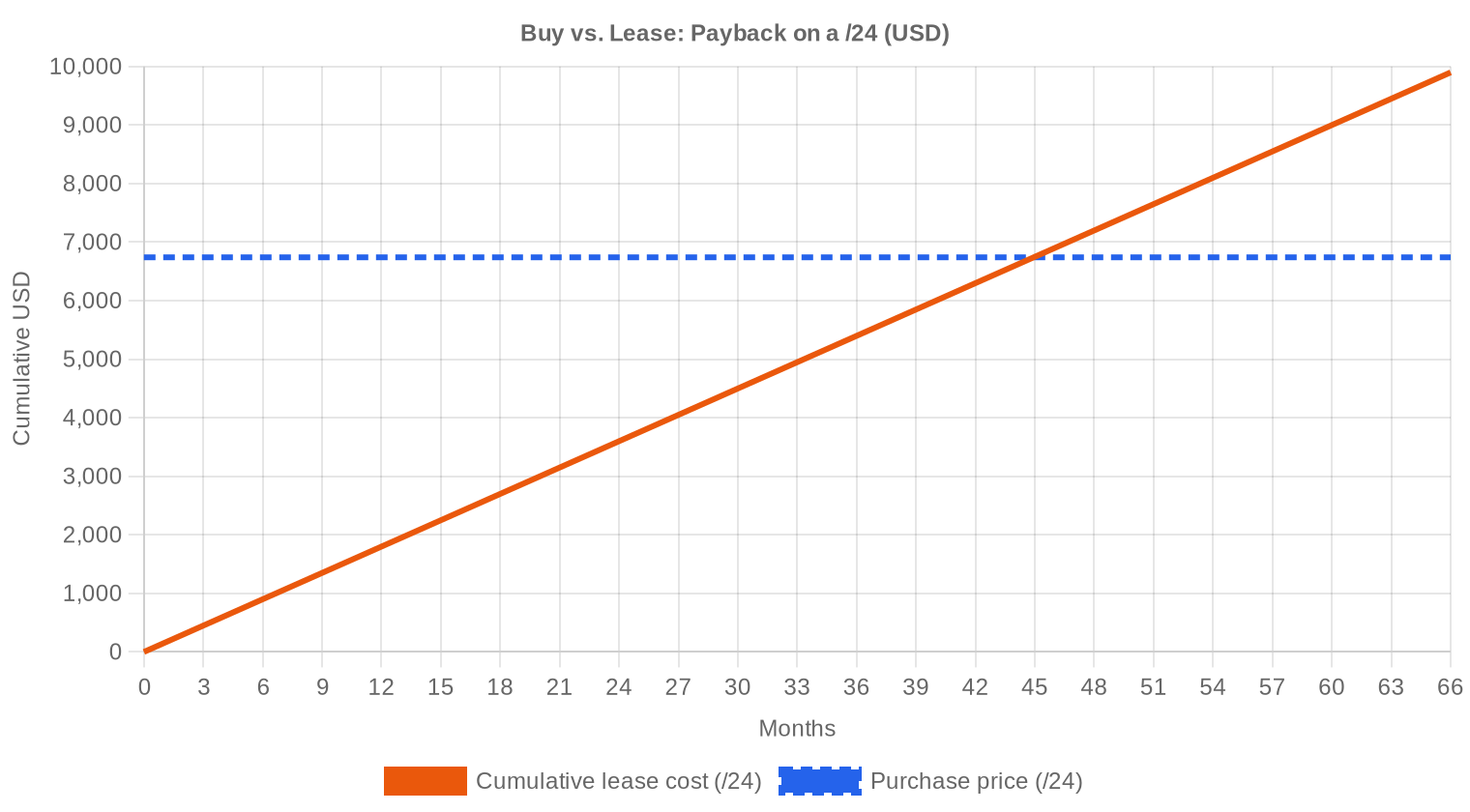

Opinión del Editor: ¿Comprar o Arrendar?

El análisis de amortización compra vs. leasing arroja un breakeven de 44,9 meses — menos de 3 años y 9 meses. A un precio de compra de $26,33/IP y una tarifa de leasing de $0,5859/IP mensual, la compra se paga sola en menos de cuatro años, generando un rendimiento implícito del 26,7% anual para quien mantenga el bloque y lo arriende. En un entorno donde los precios continúan descendiendo, la tentación de esperar es comprensible, pero el costo de oportunidad del leasing se acumula rápidamente. Para un bloque /24 (256 IPs), estamos hablando de $6.740 de compra contra $150 mensuales de leasing — $1.800 anuales. El veredicto es claro: comprar. Salvo que la necesidad sea estrictamente temporal (menos de tres años), la adquisición sigue siendo la estrategia más eficiente en términos de capital.| /24 Precio de compra | $6.740 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 44,9 mes (3,7 año) |

| Rentabilidad bruta anual | 26,7% |

Qué Significa Esto para Usted

Compradores: Es un buen momento para ejecutar. Los precios llevan tres trimestres consecutivos a la baja y las proyecciones no anticipan un rebote antes de fin de año. Si su necesidad es de mediano o largo plazo, cada mes de espera le ahorra centavos por IP mientras acumula costos de oportunidad operativa. Negocie con firmeza — los vendedores están aceptando descuentos que hace un año habrían rechazado.Vendedores: La urgencia de monetizar ha aumentado. Los bloques que no encuentran comprador en 30-45 días probablemente necesiten un ajuste de precio del 5-8% para cerrar. Si tiene bloques legacy que no planea usar, vender ahora a $26 es mejor que vender en diciembre a $24,61 según las proyecciones. Considere seriamente fragmentar bloques grandes si el mercado de su segmento está estancado.

Arrendatarios: Las tarifas de leasing en RIPE se mantienen en $0,59/IP mensual ($150 por /24). Con precios de compra cayendo, el punto de indiferencia se comprime — evalúe si su horizonte de uso justifica seguir arrendando o si conviene migrar a propiedad. El breakeven está en 45 meses; si planea necesitar las IPs por más tiempo, la compra es estrictamente superior.

Tenedores de bloques: El rendimiento del 26,7% anual por leasing sigue siendo atractivo, pero la base del cálculo (precio de mercado del bloque) se contrae. Si su posición es large-cap (/16 o mayor), la liquidez para vender se está reduciendo — solo hubo 13 transacciones superiores a $1M este trimestre. Diversifique: mantenga una parte en leasing y vaya rotando el inventario que tiene menor demanda.

Explore bloques IPv4 verificadosVender IPv4 →

Liste sus bloques con transferencia gestionadaArrendar IPv4 →

Capacidad flexible a corto plazoAlquilar IPv4 →

Convierta bloques inactivos en ingresos

Precios IPv4 por Tamaño de Bloque

Un bloque /24 a precio promedio del trimestre cuesta $6.740, mientras que la mediana se sitúa en $6.912 ($27 x 256). Los bloques /16 en ARIN se están cerrando en el entorno de $14-$18/IP — un descuento del 30-45% respecto a los /24, coherente con la prima de liquidez que siempre han exigido los bloques pequeños. La brecha entre el mínimo de $14 y el máximo de $45 por IP en ARIN refleja exactamente esta dinámica: los /24 limpios y transferibles inmediatamente capturan el premium, mientras que los bloques /17 o mayores se transan a descuentos significativos por la menor base de compradores.| Bloque | IPs | Compra: /IP | Compra: Total | Alquiler: /IP/mes | Alquiler: Mensual |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historia del Precio IPv4: 2011–2026

Desde el agotamiento del pool central de IANA en 2011, el precio IPv4 describió una curva ascendente que culminó en los máximos de 2023, cuando los promedios superaron los $50/IP en algunos segmentos. El anuncio de Amazon Web Services de cobrar $0,005/hora por IP pública elástica (efectivo desde febrero 2024) marcó un punto de inflexión: los grandes consumidores de espacio cloud empezaron a racionalizar su consumo, liberando bloques al mercado secundario. El resultado ha sido una corrección sostenida que lleva ya seis trimestres. Hoy a $26,33/IP estamos en niveles que no veíamos desde mediados de 2021, y el mercado se ha bifurcado entre bloques pequeños que mantienen cierto valor y bloques grandes que cotizan a descuentos cada vez más agresivos.| Año | ~Precio/IP | Evento Clave |

|---|---|---|

| 2011 | $7–12 | Pool libre de IANA agotado; acuerdo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC alcanza último /8; inicia asignación solo de /22 |

| 2014 | $10–15 | Pool libre de LACNIC agotado |

| 2015 | $8–15 | Pool libre de ARIN agotado |

| 2017–18 | $12–18 | Crece el mercado de leasing; aumenta la demanda cloud |

| 2019 | $18–24 | RIPE NCC agota el pool restante |

| 2021–22 | $50–60+ | Pico pospandemia; expansión de hyperscalers |

| 2024 | $35–52 | Cargo AWS IPv4 ($0,005/IP/h); corrección de bloques grandes |

| 2025–26 | $18–45 | Bifurcación del mercado; /16 por debajo de $20 por primera vez desde 2019 |

Estructura del Mercado: Quién Compra y Quién Vende

Del lado comprador, los ISPs regionales y operadores de centros de datos medianos son los principales motores de demanda, complementados por empresas de hosting y proveedores de VPN que requieren IPs limpias. Las ventas provienen mayoritariamente de legacy holders corporativos — empresas que recibieron asignaciones en los años 90 y principios de los 2000 y que hoy monetizan espacio que nunca utilizaron. También hemos observado un flujo constante de bloques provenientes de reestructuraciones empresariales y liquidaciones de activos de compañías de telecomunicaciones en proceso de consolidación.IPv4 frente a Otras Clases de Activos

Con un rendimiento implícito del 26,7% anual por leasing, IPv4 supera ampliamente a los bonos corporativos investment grade (5-6%), a la renta variable indexada (rendimiento histórico del 8-10%) y a bienes raíces comerciales (cap rates del 6-8% en mercados tier 1). La contrapartida es la iliquidez relativa, la ausencia de un mercado regulado, y el riesgo de depreciación estructural a medida que IPv6 gana terreno. Dicho esto, para horizontes de 3 a 5 años, el perfil riesgo-retorno sigue siendo competitivo — particularmente para tenedores que ya poseen los bloques y simplemente los están arrendando.| Clase de Activo | Rendimiento Típico | Liquidez | Riesgo Principal |

|---|---|---|---|

| IPv4 | 26,7% | Moderada | Adopción IPv6, calidad del bloque |

| Inmuebles Comerciales | 5–8% | Baja | Vacancia, ciclo de tasas |

| Bonos Grado Inversión | 4–5% | Alta | Duración, riesgo crediticio |

| S&P 500 | ~1,3% | Alta | Volatilidad del mercado |

| Money Market / T-Bills | ~4–5% | Alta | Cambios en el ciclo de tasas |

IPv6 y por qué IPv4 Sigue Siendo Esencial

La adopción global de IPv6 avanza de forma desigual: supera el 45% de tráfico en redes móviles de países como India, Alemania y Estados Unidos, pero apenas roza el 10-15% en gran parte de América Latina, África y el sudeste asiático. Mientras exista un solo sistema legacy que dependa de IPv4 — y hay millones — la demanda de direcciones v4 no desaparecerá. El escenario más probable es una coexistencia prolongada de al menos otra década, donde IPv4 pierde relevancia gradualmente pero retiene valor económico como activo escaso y funcional.Demanda de Infraestructura IA y Cloud

La explosión de infraestructura para entrenamiento e inferencia de modelos de IA está generando demanda incremental de IPv4 en dos frentes: los clusters de GPU requieren conectividad de gestión con direccionamiento público, y las plataformas de inferencia distribuida necesitan endpoints accesibles. Proveedores como CoreWeave, Lambda y decenas de startups de AI-as-a-Service están adquiriendo bloques /22 y /21 para sus despliegues. El impacto no es masivo en volumen total, pero está concentrado en bloques limpios y transferibles de ARIN, lo que sostiene los precios en ese segmento específico.Qué Determina el Valor de un Bloque IPv4

La limpieza del bloque es el factor número uno: direcciones que aparecen en listas negras (Spamhaus, CBL) pueden cotizar con descuentos del 15-30% respecto a bloques equivalentes sin historial problemático. La antigüedad de la asignación importa menos que la transferibilidad — un bloque legacy en ARIN con transferencia directa vale más que uno reciente con restricciones. La región del RIR, el tamaño del bloque, y la documentación completa de la cadena de titularidad completan la ecuación de valoración.Vender o Arrendar: Marco de Decisión

En un mercado bajista como el actual, el leasing tiene sentido estratégico para tenedores que no necesitan liquidez inmediata — capturan un 26,7% anual mientras esperan una eventual estabilización de precios. Vender es la decisión correcta cuando el tenedor anticipa que los precios seguirán bajando y prefiere cristalizar el valor hoy, o cuando necesita capital para otras inversiones. Con las proyecciones apuntando a $24,61 para fin de año, un tenedor que vende hoy a $26,33 y reinvierte el capital al 8% anual estaría mejor que uno que espera hasta diciembre — a menos que el leasing compense la diferencia, lo cual depende del tamaño del bloque y la velocidad de colocación.| /24 Precio de compra | $6.740 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 44,9 mes (3,7 año) |

| Rentabilidad bruta anual | 26,7% |

Restricción de Transferencia de 24 Meses del RIPE NCC

La regla de tenencia de 24 meses de RIPE NCC sigue siendo el mayor condicionante estructural del lado de la oferta en Europa. Un bloque adquirido hoy en RIPE no puede transferirse hasta julio de 2027, lo que reduce la especulación de corto plazo pero también congela inventario que podría estar circulando. El efecto neto es una presión alcista artificial sobre los precios RIPE — la mediana de $27,50 en RIPE contra $25 en ARIN refleja parcialmente este costo de iliquidez regulatoria.Distribución por Tamaño de Transacción

El tamaño promedio por transacción fue de $102.956, una caída del 15,8% frente a los $122.250 del trimestre anterior pero un aumento del 41,1% respecto al 3T 2024 ($72.941). La distribución está fuertemente sesgada hacia operaciones pequeñas: 169 transacciones (68,7%) cayeron por debajo de los $50.000, mientras que 13 operaciones superiores a $1 millón concentraron $24,16 millones — el 95,4% del valor total. El mercado funciona efectivamente como dos mercados: un segmento minorista de alta frecuencia y bajo ticket, y un segmento institucional de pocas operaciones con impacto desproporcionado en el volumen monetario.Principales Países

Los datos granulares por país no estuvieron disponibles para este trimestre. La distribución por RIR indica que Estados Unidos y Canadá (ARIN) junto con los principales mercados europeos (RIPE) concentraron más del 98% de la actividad. América Latina y Asia-Pacífico participaron de forma marginal pero con precios premium, sugiriendo demanda insatisfecha en esas regiones.Impacto del Programa BEAD

El programa BEAD de $42.400 millones para expansión de banda ancha en zonas rurales de EE.UU. está entrando en fase de ejecución, con los primeros desembolsos a operadores locales previstos para finales de 2025 y 2026. Cada ISP que despliegue red bajo BEAD necesitará bloques IPv4 — típicamente /22 a /20 — para sus suscriptores. Cuando esta demanda se materialice, esperamos presión alcista específica en bloques medianos de ARIN, que actualmente cotizan en el rango de $22-$28/IP y podrían tensionarse rápidamente si varios cientos de operadores salen al mercado simultáneamente.Acumulación IPv4 de Hyperscalers

Amazon, Microsoft y Google controlan conjuntamente más de 200 millones de direcciones IPv4 — un volumen que eclipsa el mercado secundario anual completo. La decisión de AWS de cobrar por IPs públicas ociosas ha tenido un efecto de goteo: empresas optimizan su uso y devuelven bloques al mercado, incrementando la oferta disponible. Si alguno de los hyperscalers decidiera monetizar incluso un 5% de su inventario, el impacto en precios sería severo — pero por ahora prefieren mantener la opcionalidad estratégica de tener espacio de direccionamiento propio en un recurso finito.Condiciones Macroeconómicas e Impacto en el Mercado

Las tasas de interés en EE.UU. y Europa se han estabilizado tras los ciclos de recorte de inicios de 2025, lo que facilita el financiamiento de adquisiciones de infraestructura pero no genera la urgencia de compra que vimos cuando las tasas estaban subiendo. Los presupuestos de TI corporativos para 2025 mostraron crecimiento moderado del 3-5%, orientado a IA y seguridad, con networking y conectividad como prioridades secundarias. El resultado es una demanda estable pero no expansiva, insuficiente para absorber el exceso de oferta que siguen volcando los legacy holders.Actualización y Calibración del Modelo

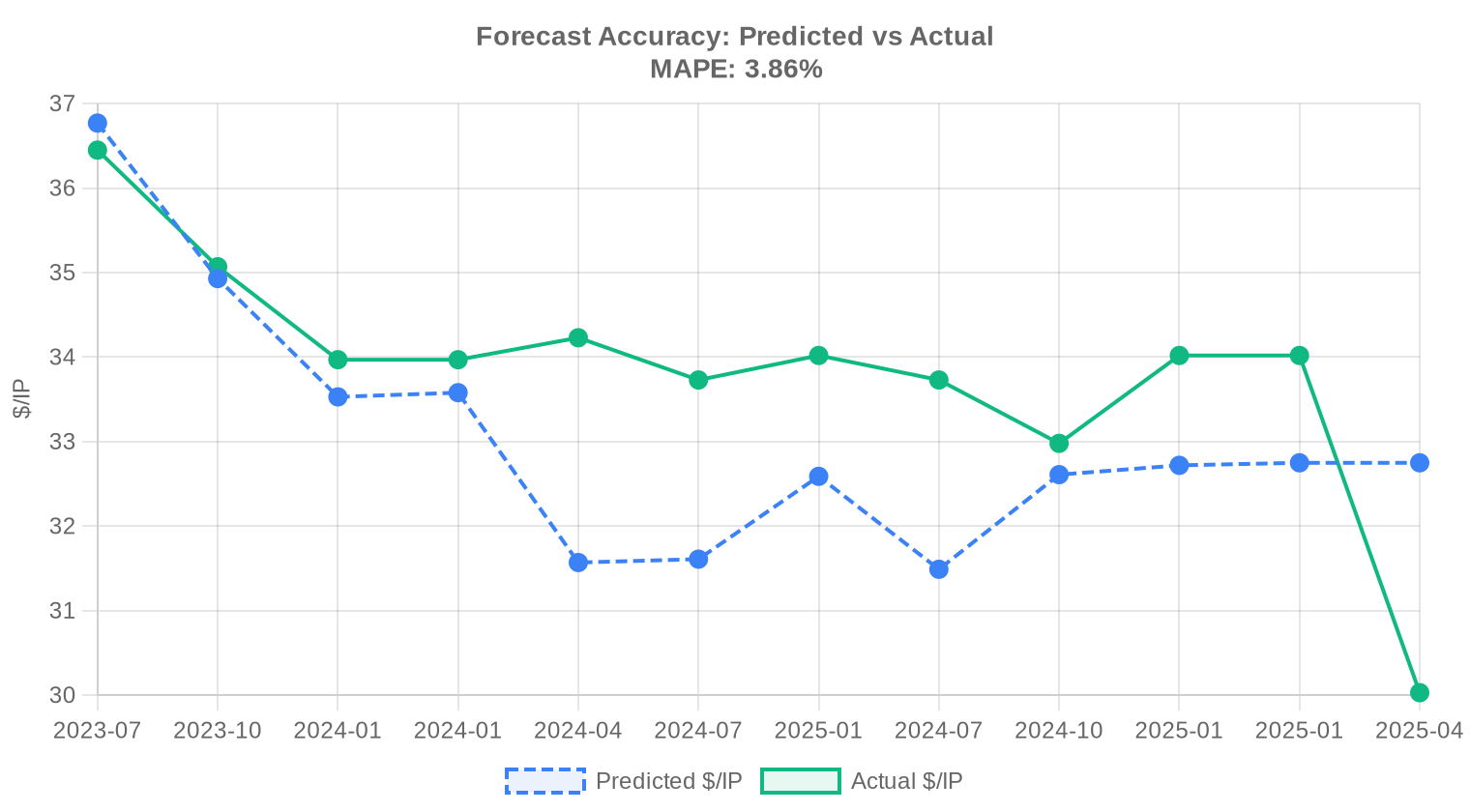

Revisamos nuestras proyecciones anteriores frente a los resultados reales del mercado y recalibramos el modelo para este informe. El modelo actualizado otorga más peso a los movimientos de precios recientes, ajusta dinámicamente las bandas de predicción según las condiciones actuales del mercado y corrige cualquier sesgo sistemático detectado en pronósticos anteriores. El gráfico y la tabla a continuación muestran la comparación entre nuestras estimaciones y los precios reales.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2024 | 2025-01 | $33 | $34 | -4% |

| 2024-Q2 | 2024-07 | $31 | $34 | -7% |

| 2024-Q3 | 2024-10 | $33 | $33 | -1% |

| 2024-H2 | 2025-01 | $33 | $34 | -4% |

| 2024-Q4 | 2025-01 | $33 | $34 | -4% |

| 2025-Q1 | 2025-04 | $33 | $30 | +9% |

Metodología

Las cifras se basan en transacciones completadas del marketplace de IPv4Center y estadísticas de transferencias de los RIR. Los precios se expresan en dólares estadounidenses por dirección IP. Los pronósticos los produce un modelo de IA que analiza cada banda de tamaño de bloque y cada segmento RIR por separado (con medianas sin valores atípicos) junto con catalizadores de mercado conocidos; son estimaciones, no garantías.

Fuentes de Datos

- Hilco Streambank — Registros de transacciones de subasta completadas

- RIPE NCC — Estadísticas de transferencias inter-RIR e intra-RIR

- ARIN — Informes de transferencias de Norteamérica y datos de lista de espera

- APNIC — Registros de transferencias de Asia-Pacífico

- LACNIC — Datos de transferencias de América Latina y el Caribe

- IPv4Center.com — Datos propietarios de transacciones y precios de arrendamiento del marketplace

Este informe se genera automáticamente solo con fines informativos y no constituye asesoramiento financiero.

Preguntas Frecuentes

¿Cuál fue el precio promedio por dirección IPv4 durante el 3T 2025?

El precio promedio se ubicó en USD 26,33 por IP, con una mediana de USD 27. Esto refleja una tendencia bajista moderada del −0,66% respecto al período anterior, consistente con la presión a la baja que venimos observando en el mercado secundario.

¿Cuántas transacciones se cerraron en el trimestre y qué volumen total representan?

Se registraron 246 transacciones que abarcaron 1.391.360 direcciones IPv4, por un valor agregado de USD 25,3 millones. El tamaño promedio por operación fue de aproximadamente 103.000 dólares, lo que indica una participación activa de compradores institucionales y medianos.

¿En qué RIR se concentraron la mayor cantidad de operaciones?

ARIN lideró con 124 transacciones y el 50,4% del volumen total, seguido de RIPE NCC con 101 operaciones. En conjunto, ambos registros regionales concentran más del 91% de la actividad de mercado, un patrón que se mantiene estructuralmente estable.

¿Cuál es el RIR con los precios más elevados en este trimestre?

LACNIC registró el precio promedio más alto con USD 28,29 por IP, seguido de APNIC a USD 27,72 y RIPE a USD 27,16. ARIN, a pesar de concentrar el mayor volumen, operó a un promedio de USD 25,39, lo cual responde a la mayor liquidez de ese mercado.

¿Por qué los bloques de LACNIC cotizan por encima del resto si tienen tan pocas transacciones?

Se registraron apenas 7 operaciones en LACNIC durante el 3T 2025, con un volumen de solo 4.608 IPs. La escasez de inventario transferible en la región latinoamericana genera una prima natural. Además, la demanda de operadores locales que no pueden acceder fácilmente a bloques ARIN o RIPE presiona los precios al alza.

¿Cuál fue el rango de precios observado en el trimestre?

El piso se ubicó en USD 14 por IP —registrado tanto en ARIN como en RIPE— y el techo alcanzó USD 45, correspondiente a una operación en ARIN. Ese rango de más de 3x entre mínimo y máximo refleja la heterogeneidad del mercado según tamaño de bloque, calidad de la reputación IP y urgencia del comprador.

¿Qué tamaño de bloque fue el más transado?

El prefijo /24 (256 direcciones) fue el más operado con 85 transacciones, confirmando que los bloques pequeños siguen siendo el formato preferido por PyMEs, proveedores de hosting y compradores que buscan ingresar al mercado con menor desembolso.

¿Conviene comprar o arrendar direcciones IPv4 a los precios actuales?

A los niveles del 3T 2025, la compra se amortiza en aproximadamente 44,9 meses — es decir, 3,7 años — frente al costo de leasing mensual de USD 0,59 por IP. Nuestro análisis favorece la compra: un /24 cuesta alrededor de USD 6.740 versus USD 150 mensuales en leasing. El rendimiento implícito del arrendamiento es del 26,7% anual, lo que hace la adquisición claramente más eficiente para quien planee usar las IPs por más de 4 años.

¿Cuánto cuesta arrendar un bloque /24 actualmente?

El leasing de un /24 se sitúa en torno a USD 150 mensuales, equivalente a USD 0,59 por IP por mes o USD 7,03 anualizados. Este dato se basa en una muestra de 44 contratos, predominantemente en la región RIPE.

¿Cuál es la proyección de precios para el cierre de 2025?

Nuestro modelo —que calificamos como confiable— proyecta un promedio de USD 25,11 para el próximo mes y USD 24,61 para diciembre de 2025. La tendencia es descendente pero gradual, sin señales de colapso. Esperamos que el mercado cierre el año con precios entre un 5% y un 7% por debajo de los máximos del primer semestre.

¿Qué errores comunes se deben evitar al comprar IPv4 en el mercado actual?

El error más frecuente es pagar precios de lista sin negociar, especialmente en bloques pequeños donde la dispersión entre USD 14 y USD 45 es enorme. También es un error no verificar la reputación del bloque en listas negras (RBL/DNSBL) antes de cerrar, y omitir la debida diligencia sobre la cadena de titularidad ante el RIR correspondiente.

¿Qué riesgos implica comprar bloques IPv4 de AFRINIC?

AFRINIC no registró operaciones durante el 3T 2025 y su participación en el mercado secundario es virtualmente nula. Los problemas de gobernanza institucional que arrastra el registro africano generan incertidumbre jurídica sobre la transferibilidad de los recursos numéricos. No recomendamos operaciones en esta jurisdicción sin asesoría especializada.

¿La adopción de IPv6 ya está afectando los precios de IPv4?

La tendencia bajista del −0,66% en el trimestre y la proyección descendente hacia USD 24,61 para fin de año son consistentes con una erosión gradual de la demanda conforme avanza la adopción de IPv6, particularmente entre grandes carriers y proveedores cloud. Sin embargo, el mercado sigue siendo robusto con USD 25,3 millones transados en el trimestre — la obsolescencia de IPv4 está lejos de materializarse en el corto plazo.

¿Cómo se distribuyeron las operaciones por rango de monto?

El grueso del mercado (169 transacciones) correspondió a operaciones menores a USD 50.000, pero el valor concentrado está en los tramos altos: 13 operaciones superiores a USD 1 millón representaron USD 24,2 millones, es decir, el 95% del valor total. Este dato confirma que el mercado tiene una estructura altamente asimétrica, donde los grandes lotes institucionales dominan la facturación.

¿Es riesgoso postergar la compra de IPv4 esperando precios más bajos?

Existe un riesgo real de oportunidad perdida. Si bien la tendencia es bajista, la caída proyectada es moderada — del orden de USD 1,70 por IP hasta diciembre. Para un /24, eso representa un ahorro potencial de apenas USD 435 en seis meses. Si la necesidad operativa es inmediata, postergar rara vez se justifica frente al costo de no tener las IPs desplegadas.

¿Cuántas transferencias totales (incluyendo intra-grupo y sin contraprestación) se registraron?

Se contabilizaron 2.192 transferencias totales en el trimestre, de las cuales 246 fueron transacciones comerciales con precio reportado. RIPE lidera en transferencias totales con 1.360 registros, lo que incluye un volumen significativo de movimientos corporativos internos y reestructuraciones.

¿Cuál ha sido el comportamiento histórico reciente del mercado según los datos de los últimos 33 meses?

En la ventana de 33 meses disponible, se registraron 27.419 transferencias totales. RIPE concentró el 58,7% y ARIN el 41,3%. El mes con mayor actividad fue diciembre de 2024, un patrón estacional típico asociado al cierre de ejercicios fiscales y presupuestos de capital.

¿Qué diferencia de precio existe entre bloques pequeños y grandes en ARIN?

En ARIN, el rango osciló entre USD 14 y USD 45 por IP. Los bloques grandes suelen cotizar más bajo por economía de escala — la mediana de USD 25 en ARIN versus los máximos de USD 45 sugiere que los compradores de bloques pequeños pagan una prima significativa, a veces del 80% sobre el precio de los lotes institucionales.

¿Qué aspectos regulatorios hay que considerar al transferir bloques entre RIRs distintos?

Las transferencias inter-RIR están habilitadas entre ARIN, RIPE y APNIC bajo políticas específicas de cada registro. LACNIC y AFRINIC no participan formalmente en mecanismos inter-RIR, lo que explica en parte la prima de precio en esas regiones. El proceso típico toma entre 4 y 8 semanas e implica verificación de titularidad en ambos registros.

¿Qué perspectivas tiene APNIC para inversores o compradores institucionales?

APNIC registró 14 transacciones con un promedio de USD 27,72 y un rango acotado entre USD 24 y USD 30. La baja dispersión de precios y la mediana de USD 28,35 indican un mercado más estable pero con menor liquidez. Para inversores, el rendimiento potencial del leasing en esta región aún no está documentado de forma robusta.

¿Qué porcentaje del valor total del mercado representan las megaoperaciones?

Las 13 operaciones superiores a USD 1 millón concentraron USD 24,2 millones de los USD 25,3 millones totales del trimestre — un 95,4%. Este nivel de concentración es inusualmente alto y sugiere que varios bloques grandes cambiaron de manos, probablemente vinculados a consolidaciones corporativas o ventas de activos por parte de operadores legacy.

¿Es un mal momento para entrar al mercado de leasing como arrendador?

No necesariamente, pero hay que hacer los números. Con un rendimiento anualizado del 26,7% sobre el costo de adquisición, el leasing sigue siendo atractivo. Sin embargo, si los precios de compra continúan bajando como proyecta nuestro modelo (hacia USD 24,61 a fin de año), la plusvalía del activo se erosiona. El negocio funciona si el flujo de caja del arriendo compensa la depreciación del bloque.

¿Por qué la mediana es superior al promedio en este trimestre?

La mediana de USD 27 supera al promedio de USD 26,33, lo que indica que un grupo de transacciones de alto volumen se cerró a precios por debajo de la media — tirando el promedio ponderado hacia abajo. Esto es consistente con los descuentos por volumen que obtienen los compradores de lotes grandes, particularmente en ARIN donde la mediana (USD 25) versus el precio mínimo (USD 14) evidencia esta dinámica.

¿Qué precauciones tomar al adquirir bloques que han estado en listas negras?

Es imprescindible realizar un escaneo exhaustivo en RBLs, Spamhaus y bases de datos de abuso antes de cerrar cualquier operación. Bloques con historial de spam o botnets pueden tardar meses en ser rehabilitados, y algunos proveedores de correo y CDNs mantienen bloqueos indefinidos. El costo de remediación puede superar fácilmente el descuento obtenido en la compra.

¿Cuál es el panorama competitivo entre RIPE y ARIN de cara al 4T 2025?

ARIN domina en volumen transado (1.064.704 IPs) y valor (USD 18,9 millones), pero RIPE lidera en transferencias totales (1.360 vs. 832). Los precios en RIPE son consistentemente más altos (promedio USD 27,16 vs. USD 25,39 en ARIN), reflejando una oferta más restringida en Europa. Esperamos que esta brecha se mantenga o se amplíe levemente en el próximo trimestre conforme la demanda europea por IPv4 sigue firme frente a la transición a IPv6 que avanza más lentamente en esa región.