17 min de lectura

Este informe analiza el mercado de transferencias IPv4 para Primer semestre de 2025, basándose en transacciones completadas del marketplace de IPv4Center y registros oficiales de transferencias de los RIR.

Resumen Ejecutivo

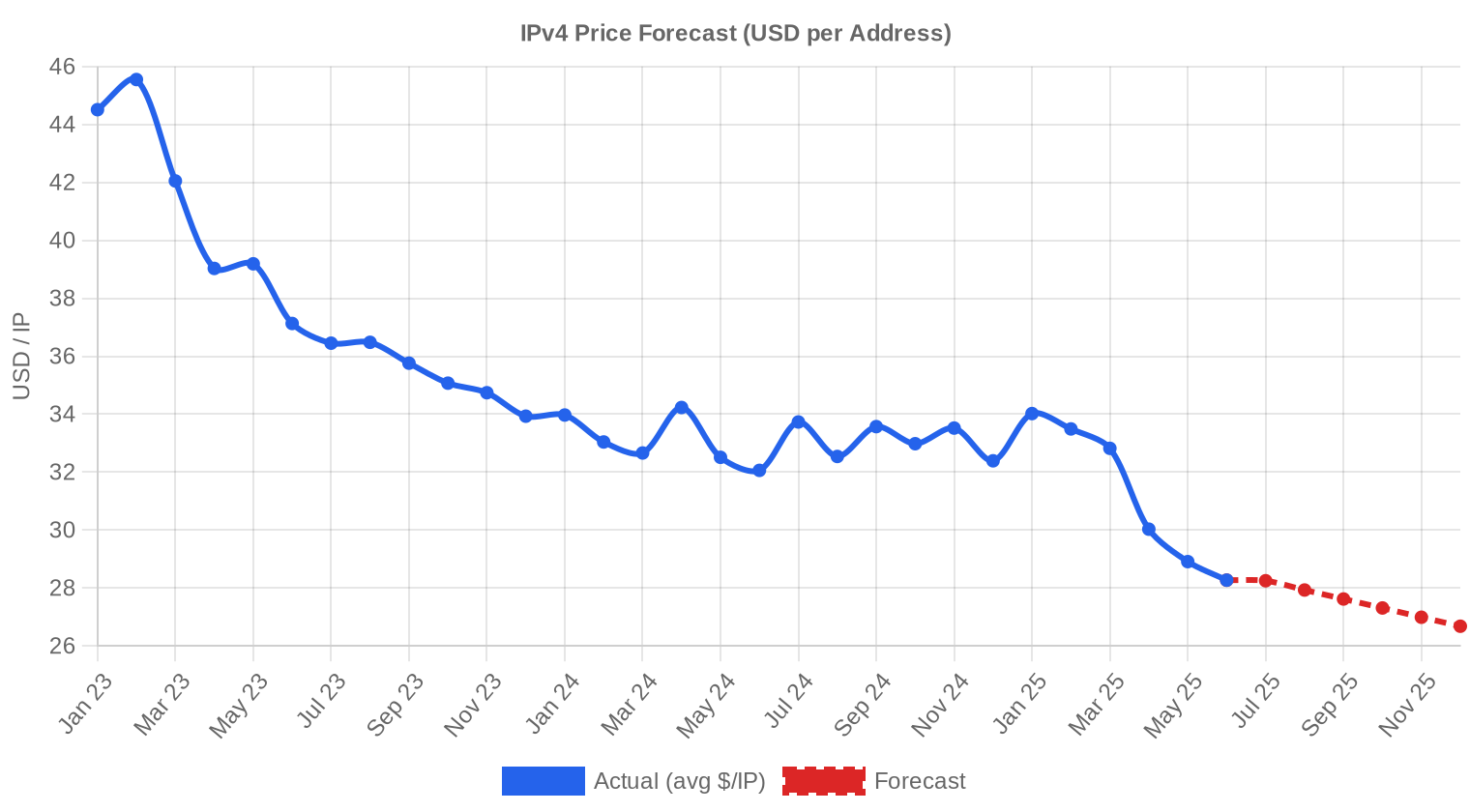

El primer semestre de 2025 cerró con 420 transacciones que movilizaron 1.954.304 direcciones IPv4 por un valor agregado de $49,7 millones. El precio medio por IP se ubicó en $31,15, una caída del 5,6% frente al segundo semestre de 2024 y del 6,2% interanual contra H1 2024. La mediana se mantuvo pegada al promedio en $31, lo que indica una distribución de precios relativamente simétrica sin distorsiones por transacciones atípicas. El volumen de operaciones creció un 2,7% semestral, señal de que la liquidez se sostiene incluso con precios en retroceso. La tendencia de fondo sigue siendo bajista, con una regresión que arroja un -1,1% acumulado en el período.Panorama del Mercado

| Transacciones | 420 |

| Direcciones IP Negociadas | 1.954.304 |

| Valor de Mercado Estimado | $49.699.677 |

| Precio Promedio / IP | $31,15 |

| Precio Mediano / IP | $31,00 |

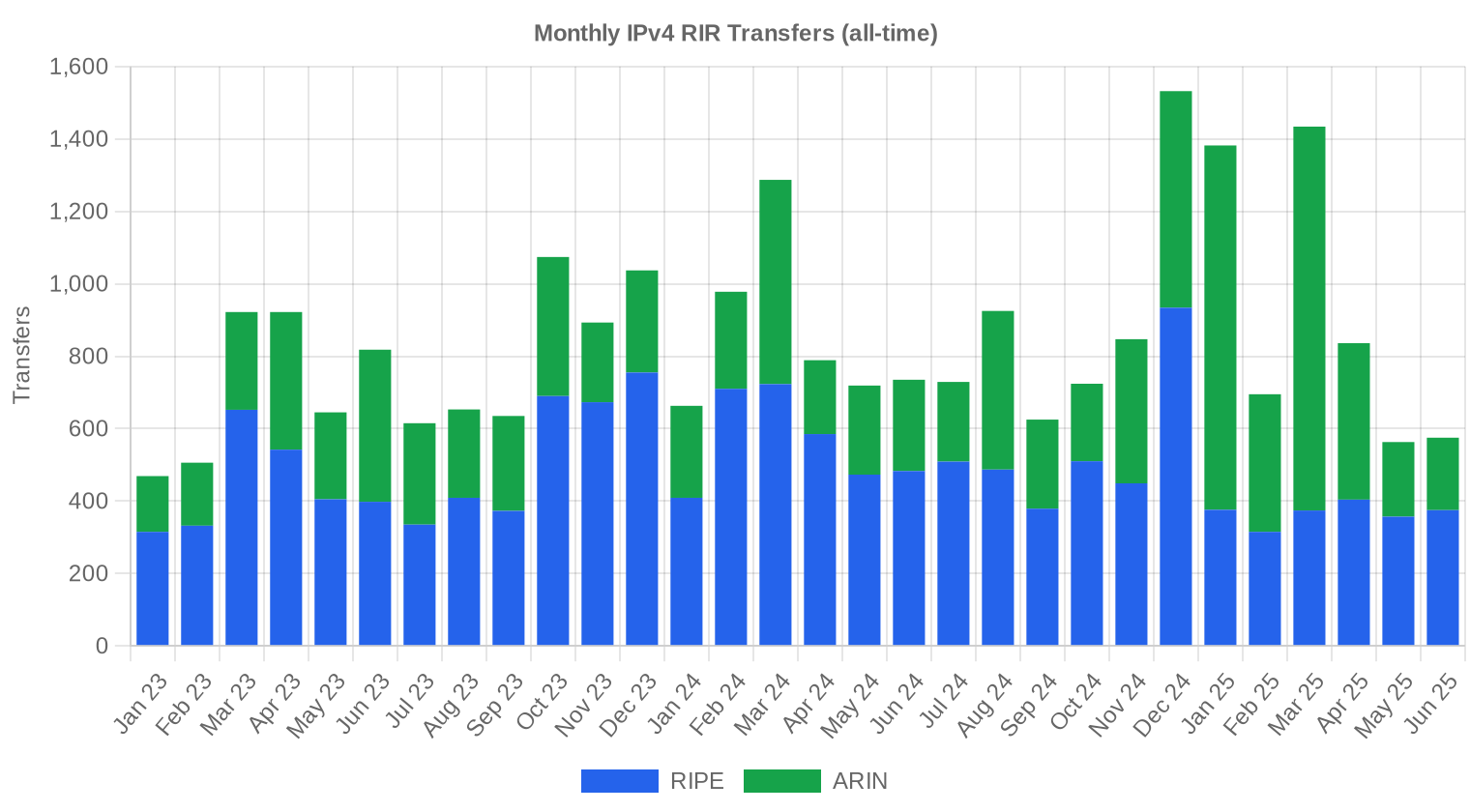

| Transferencias RIR | 5.485 |

Comparación Interanual

| Métrica | Este período | Un año antes (H1 2024) | Variación |

|---|---|---|---|

| Transacciones | 420 | 343 | +22,4% |

| Direcciones IP Negociadas | 1.954.304 | 641.792 | +204,5% |

| Valor de Mercado Estimado | $49.699.677 | $21.813.123 | +127,8% |

| Precio Promedio / IP | $31,15 | $33,22 | -6,2% |

| Transferencias RIR | 5.485 | 5.171 | +6,1% |

Dinámica de Precios

El rango de precios se extendió entre $17,80 y $50,00 por IP, un spread de $32,20 que refleja la heterogeneidad habitual entre bloques legacy limpios y espacio con historial de abuso o restricciones de transferencia. El piso de $17,80 se registró en ARIN — probablemente bloques grandes con reputación comprometida o vendedores forzados —, mientras que el techo de $50 también correspondió a ARIN, seguramente /24s con historial impecable. La caída del 5,6% semestral no fue abrupta: los precios fueron cediendo de forma gradual, sin un evento de liquidación masiva que marcara un quiebre. La convergencia entre media y mediana ($31,15 vs. $31) confirma que no hubo transacciones outlier distorsionando el cuadro. El mercado está repricing de manera ordenada, no en pánico.

Precios por RIR

APNIC se mantiene como el registro más caro con un promedio de $32,08/IP, aunque sobre una base de apenas 36 transacciones y 48.384 direcciones — la escasez estructural en Asia-Pacífico sostiene ese premium. RIPE se ubicó en $31,64, apenas por debajo, beneficiado por su pool de compradores europeos con presupuestos sólidos. ARIN, que concentró el 49,5% del volumen total, promedió $30,85 — su descuento frente a RIPE se achicó a menos de un dólar, una convergencia que no veíamos con tanta claridad en semestres anteriores. LACNIC fue el registro más barato a $29,72, con un rango estrecho entre $27 y $34,50, reflejo de un mercado latinoamericano con demanda estable pero sin la presión competitiva de las otras regiones. AFRINIC no registró transacciones, consecuencia directa de la parálisis institucional que arrastra el registro africano.ARIN: $30,85/IP en 208 transacciones (73,4% del volumen en IPs).

RIPE: $31,64/IP en 147 transacciones (20,9% del volumen en IPs).

APNIC: $32,08/IP en 36 transacciones (2,5% del volumen en IPs).

LACNIC: $29,72/IP en 29 transacciones (3,2% del volumen en IPs).

AFRINIC: Sin actividad registrada.

| RIR | Transacciones | Prom. $/IP | Mediana $/IP | IPs Negociadas | Transferencias RIR | Próximo Mes (proy.) | Fin de Año (proy.) |

|---|---|---|---|---|---|---|---|

| RIPE | 147 | $31,64 | $31,00 | 408.576 | 2.201 | $28,50 | $27,00 |

| ARIN | 208 | $30,85 | $30,00 | 1.434.112 | 3.284 | $26,50 | $25,00 |

| APNIC | 36 | $32,08 | $31,00 | 48.384 | 0 | $30,00 | $29,00 |

| LACNIC | 29 | $29,72 | $30,00 | 63.232 | 0 | $29,00 | $28,00 |

Volumen de Transacciones

Oferta y Tamaños de Bloque

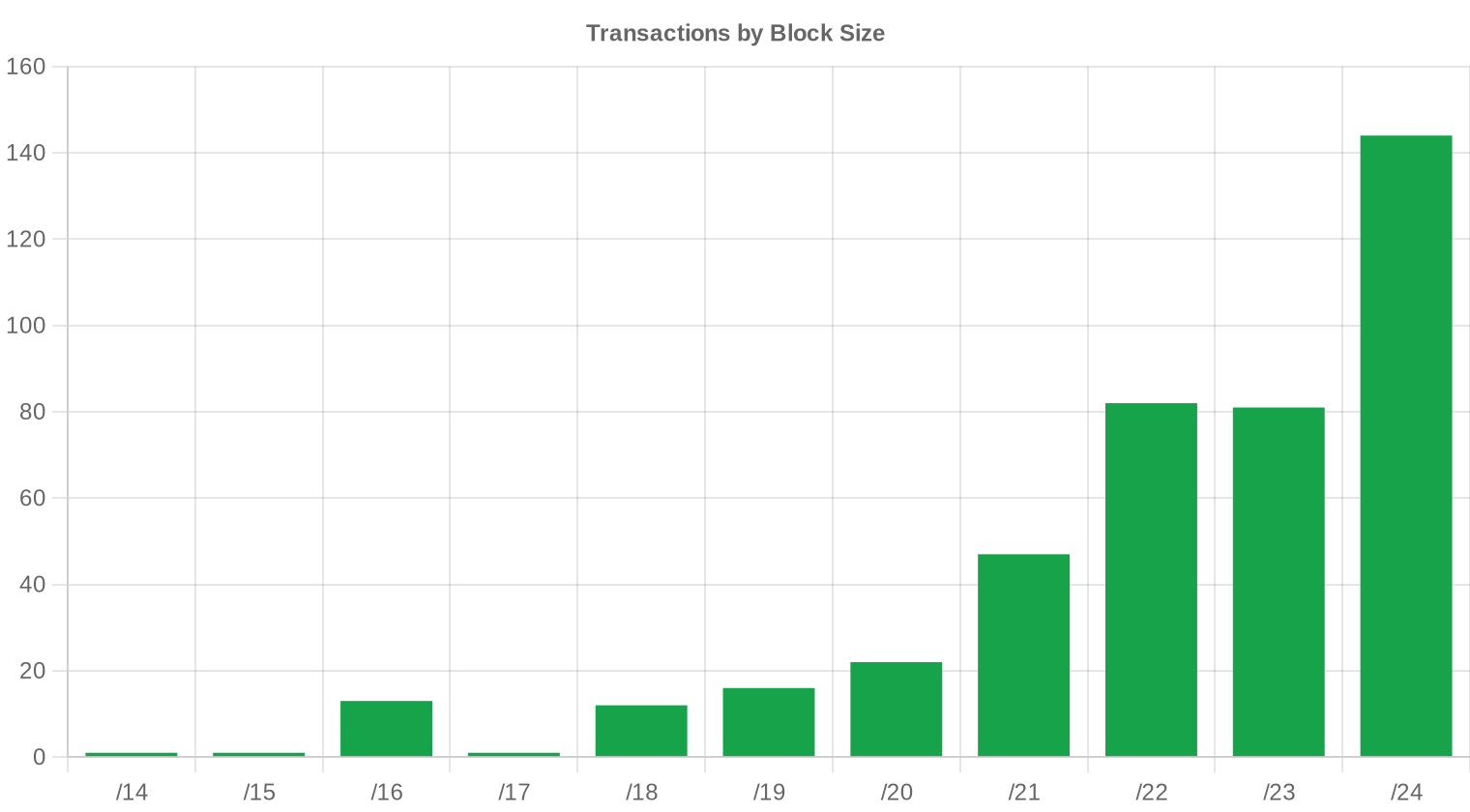

Los bloques /24 dominaron con 144 transacciones, el 34,3% del total de operaciones. Esta concentración es estructural: el /24 es la unidad mínima ruteable en BGP y el formato preferido por empresas medianas, proveedores de hosting y operadores que necesitan espacio limpio sin comprometer capital en bloques mayores. El grueso del volumen en IPs, sin embargo, pasó por bloques más grandes — los 16 deals superiores a $1 millón acumularon $39,8 millones, lo que implica prefijos /16 o mayores cambiando de manos entre actores institucionales.

Actividad Geográfica

Los datos de este semestre no desglosan distribución geográfica por país. La composición por RIR, sin embargo, actúa como proxy razonable: Norteamérica (ARIN, 49,5%) y Europa (RIPE, 35%) siguen siendo los dos polos de actividad, con Asia-Pacífico aportando un 8,6% de las transacciones y Latinoamérica el 6,9%.Actividad de Transferencias

Los registros regionales procesaron 5.485 transferencias oficiales durante H1 2025. ARIN lideró con 3.284 transferencias (59,9% del total), seguido por RIPE con 2.201 (40,1%). APNIC, LACNIC y AFRINIC no reportaron transferencias formales en el período, lo que sugiere que las transacciones en esos registros se canalizaron por mecanismos alternativos o aún no se reflejan en los contadores públicos.Tendencias de Transferencias a Largo Plazo

En los últimos 30 meses el sistema acumula 25.227 transferencias registradas, con un pico en diciembre de 2024 — probablemente impulsado por cierres fiscales de fin de año y compradores acelerando adquisiciones antes de la baja estacional de enero. RIPE concentra el 58,4% de las transferencias históricas frente al 41,6% de ARIN, una proporción inversa al peso de ARIN en volumen de IPs, lo que confirma que Europa opera con bloques más pequeños en promedio. La tendencia de transferencias se mantiene estable sin señales de contracción abrupta en la oferta secundaria.| RIR | Transferencias RIR |

|---|---|

| RIPE | 14.731 |

| ARIN | 10.496 |

| Transferencias RIR | 25.227 |

Perspectivas y Previsión

Pronosticando cada banda de tamaño de bloque y cada RIR por separado con nuestro modelo de IA:

Se proyecta que el precio promedio por IP alcance $26,68 para diciembre de 2025, con una estimación de $27,54 por IP para el próximo mes.

- RIPE: proyectado en $28,50 por IP el próximo mes, con tendencia hacia $27,00 para diciembre de 2025.

- ARIN: proyectado en $26,50 por IP el próximo mes, con tendencia hacia $25,00 para diciembre de 2025.

- APNIC: proyectado en $30,00 por IP el próximo mes, con tendencia hacia $29,00 para diciembre de 2025.

- LACNIC: proyectado en $29,00 por IP el próximo mes, con tendencia hacia $28,00 para diciembre de 2025.

- AFRINIC: datos insuficientes para un pronóstico fiable.

Pronóstico por Tamaño de Bloque

| Bloque | Actual $/IP | Próximo Mes | Fin de Año | Confianza |

|---|---|---|---|---|

| /24 | $29,00 | $29,00 (0,0%) | $28,00 (-3,4%) | media |

| /23 | $29,75 | $29,50 (-0,8%) | $28,50 (-4,2%) | media |

| /22 | $27,00 | $26,50 (-1,9%) | $25,50 (-5,6%) | media |

| /21 | $26,00 | $25,50 (-1,9%) | $25,00 (-3,8%) | baja |

| /20 | $27,00 | $27,00 (0,0%) | $27,00 (0,0%) | baja |

| /19 | $24,50 | $24,00 (-2,0%) | $23,00 (-6,1%) | baja |

| /18-/16 | $22,00 | $21,50 (-2,3%) | $21,00 (-4,5%) | baja |

| /15-up | $17,80 | $17,00 (-4,5%) | $17,00 (-4,5%) | baja |

Opinión del Editor: ¿Comprar o Arrendar?

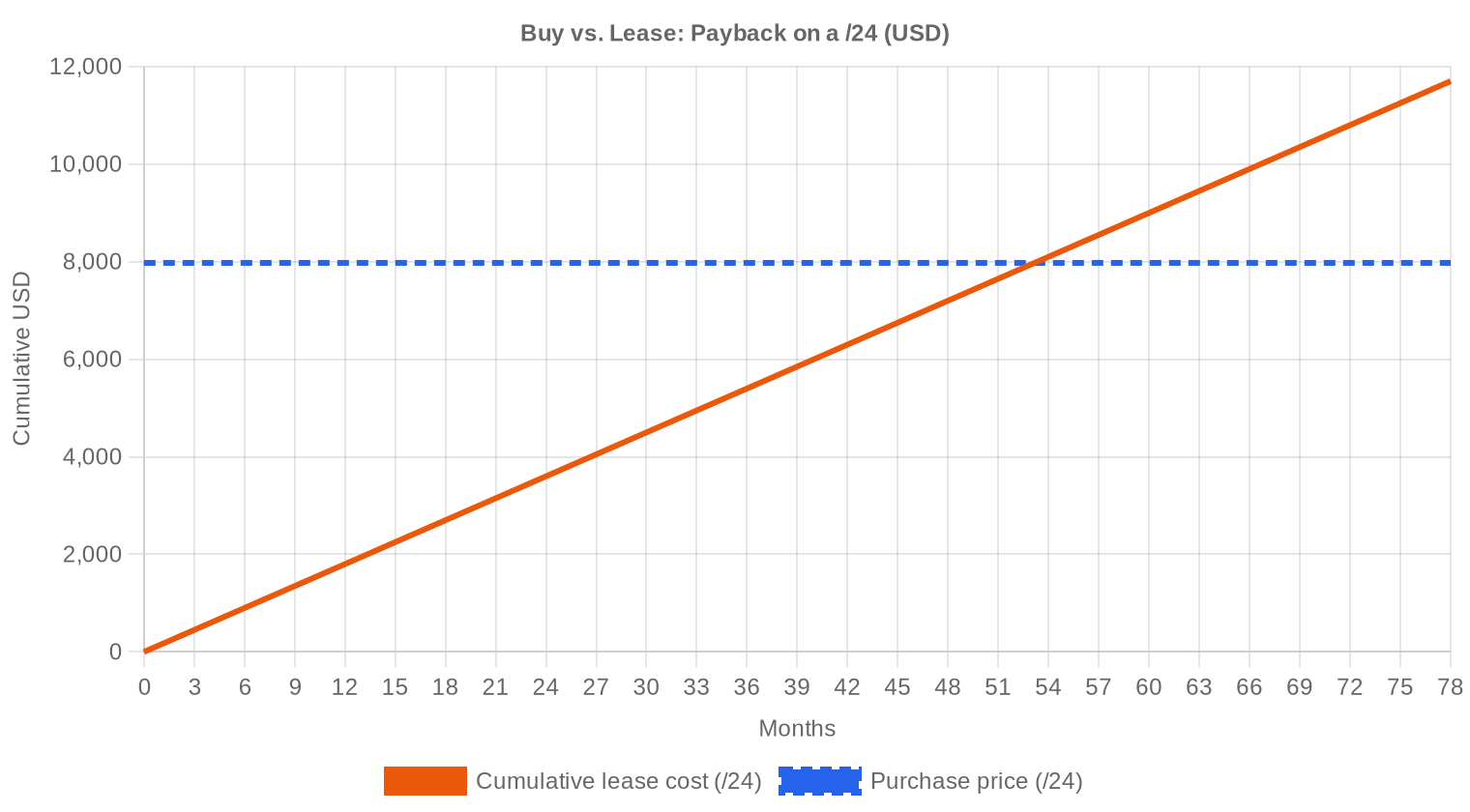

Con un precio de compra de $31,15/IP y un costo de leasing de $0,5859/IP mensual, el punto de equilibrio se alcanza en 53,2 meses — 4,4 años. Para cualquier operador que planee usar el espacio por más de cuatro años y medio, comprar sigue siendo la decisión racional. El rendimiento anualizado del leasing se ubica en 22,6% para el propietario del bloque, una tasa que supera ampliamente cualquier instrumento de renta fija en el entorno actual. El veredicto de nuestro modelo es claro: comprar. Dicho esto, si el pronóstico de $26,68 a fin de año se cumple, los compradores pacientes podrían capturar un descuento del 14% esperando seis meses. La tensión entre el costo de oportunidad del leasing mientras se espera y el ahorro potencial en precio de compra es el dilema central de este semestre.| /24 Precio de compra | $7.974 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 53,2 mes (4,4 año) |

| Rentabilidad bruta anual | 22,6% |

Qué Significa Esto para Usted

Compradores: El mercado les favorece. Los precios cayeron 5,6% semestral y el pronóstico apunta a mayor baja. Si la necesidad es inmediata, comprar a $31 es razonable; si pueden esperar al Q4, los modelos sugieren precios cercanos a $27. Negocien agresivamente bloques grandes en ARIN, donde la oferta es más profunda.Vendedores: El reloj corre en contra. Cada trimestre de espera reduce el valor realizable de su inventario. Si tienen bloques legacy sin uso productivo, este semestre es mejor que el próximo para monetizar. Los bloques limpios con historial de uso legítimo todavía capturan primas significativas — hasta $50/IP en los mejores casos.

Arrendadores: El leasing genera un yield del 22,6% anual a precios actuales, una rentabilidad extraordinaria. Si son propietarios de bloques y no los usan operativamente, el leasing es una máquina de flujo de caja. La depreciación del activo subyacente es el riesgo principal — pero incluso con una caída del 14% anual en valor, el retorno neto sigue siendo positivo.

Tenedores de bloques: Revisen su estrategia. Con precios en descenso y adopción gradual de IPv6, mantener bloques ociosos sin generar ingresos por leasing o venta es un costo de oportunidad creciente.

Explore bloques IPv4 verificadosVender IPv4 →

Liste sus bloques con transferencia gestionadaArrendar IPv4 →

Capacidad flexible a corto plazoAlquilar IPv4 →

Convierta bloques inactivos en ingresos

Precios IPv4 por Tamaño de Bloque

Los /24 — el segmento más líquido del mercado — se transaron con una prima evidente por IP respecto a bloques mayores, consecuencia directa de la demanda fragmentada de operadores pequeños y medianos. En el extremo opuesto, los bloques /16 y mayores movieron $39,8 millones en apenas 16 transacciones, con descuentos por volumen que probablemente ubicaron el precio por IP en el rango bajo de los $20s. Para un comprador de un /20, el precio esperado se sitúa entre $28 y $30/IP; para un /24, entre $32 y $38 dependiendo del RIR y la limpieza del bloque.| Bloque | IPs | Compra: /IP | Compra: Total | Alquiler: /IP/mes | Alquiler: Mensual |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historia del Precio IPv4: 2011–2026

El mercado IPv4 arrancó en 2011 tras el agotamiento de IANA con precios por debajo de $10/IP. La escalada fue sostenida durante una década, alcanzando picos cercanos a $60/IP en algunos segmentos durante 2023. El anuncio de AWS en 2024 de cobrar por IPs públicas inyectó oferta al mercado al incentivar la devolución de espacio subutilizado, un punto de inflexión que marcó el inicio de la corrección actual. Hoy el mercado opera en una fase de bifurcación: bloques premium limpios sostienen valuaciones elevadas mientras que el inventario genérico converge hacia los $30, con proyección a la baja.| Año | ~Precio/IP | Evento Clave |

|---|---|---|

| 2011 | $7–12 | Pool libre de IANA agotado; acuerdo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC alcanza último /8; inicia asignación solo de /22 |

| 2014 | $10–15 | Pool libre de LACNIC agotado |

| 2015 | $8–15 | Pool libre de ARIN agotado |

| 2017–18 | $12–18 | Crece el mercado de leasing; aumenta la demanda cloud |

| 2019 | $18–24 | RIPE NCC agota el pool restante |

| 2021–22 | $50–60+ | Pico pospandemia; expansión de hyperscalers |

| 2024 | $35–52 | Cargo AWS IPv4 ($0,005/IP/h); corrección de bloques grandes |

| 2025–26 | $18–45 | Bifurcación del mercado; /16 por debajo de $20 por primera vez desde 2019 |

Estructura del Mercado: Quién Compra y Quién Vende

Del lado comprador, los ISPs regionales y operadores de hosting siguen siendo el grueso de la demanda por transacciones, mientras que proveedores cloud y empresas de infraestructura de IA dominan el volumen por IPs con deals grandes. Del lado vendedor, el inventario proviene de titulares legacy — universidades, corporaciones que redujeron huella, y empresas en proceso de reestructuración. El tamaño promedio por deal creció a 118.333 IPs este semestre, un 86% más que el promedio interanual de H1 2024 (63.595 IPs), evidencia de consolidación del mercado en manos institucionales.IPv4 frente a Otras Clases de Activos

Un bloque IPv4 en leasing genera un yield del 22,6% anual a precios de compra actuales. Comparado con bonos del Tesoro estadounidense al 4,3%, REITs al 6-8%, o el S&P 500 con retornos históricos del 10%, el IPv4 ofrece un retorno bruto superior a cualquier clase de activo líquido convencional. El riesgo, naturalmente, es la depreciación del activo subyacente — pero incluso descontando una caída del 14% anual en precio, el retorno neto ronda el 8-9%, competitivo con real estate de alta calidad.| Clase de Activo | Rendimiento Típico | Liquidez | Riesgo Principal |

|---|---|---|---|

| IPv4 | 22,6% | Moderada | Adopción IPv6, calidad del bloque |

| Inmuebles Comerciales | 5–8% | Baja | Vacancia, ciclo de tasas |

| Bonos Grado Inversión | 4–5% | Alta | Duración, riesgo crediticio |

| S&P 500 | ~1,3% | Alta | Volatilidad del mercado |

| Money Market / T-Bills | ~4–5% | Alta | Cambios en el ciclo de tasas |

IPv6 y por qué IPv4 Sigue Siendo Esencial

La adopción de IPv6 avanza de forma desigual: Google reporta que aproximadamente el 45% de su tráfico global viaja sobre IPv6, pero la penetración en redes empresariales y mercados emergentes sigue siendo baja. La realidad operativa es que IPv4 e IPv6 coexistirán por lo menos otra década. Mientras existan redes, dispositivos IoT y aplicaciones legacy que dependan exclusivamente de IPv4, el espacio tendrá valor monetizable — la pregunta no es si IPv4 desaparece, sino a qué ritmo se erosiona su prima.Demanda de Infraestructura IA y Cloud

La construcción de infraestructura de IA — centros de datos para entrenamiento, granjas de inferencia, clusters de GPU — requiere conectividad masiva y, con ella, bloques IPv4. Los principales constructores de esta infraestructura (hyperscalers, startups de IA bien financiadas, proveedores de GPU-as-a-service) están entre los compradores de bloques grandes que empujaron el tamaño promedio por deal a 118.333 IPs. Esta demanda estructural pone un piso a los precios de bloques /16 y mayores, incluso en un mercado con tendencia general a la baja.Qué Determina el Valor de un Bloque IPv4

La limpieza del bloque es el factor de valuación más determinante: un /24 sin presencia en listas negras, con historial de uso legítimo y más de cinco años de asignación, puede capturar primas del 30-50% sobre un bloque comparable con antecedentes de spam o abuso. El RIR de origen importa — APNIC y RIPE cotizan sobre ARIN y LACNIC —, pero menos que la reputación del espacio. La facilidad de transferencia también pesa: bloques en registros con procesos ágiles (ARIN, RIPE) cierran más rápido y a mejores precios que aquellos en registros con burocracia pesada.Vender o Arrendar: Marco de Decisión

En un mercado con precios en descenso, vender tiene sentido si el propietario no tiene capacidad o interés en gestionar contratos de leasing y quiere cristalizar valor antes de que el activo se deprecie más. El leasing conviene cuando el titular puede absorber el riesgo de depreciación a cambio de un flujo de ingresos del 22,6% anual — especialmente si el bloque es un /23 o /24, tamaños donde la demanda de arrendamiento es más estable. Con la proyección de precios a la baja, los vendedores con bloques grandes podrían encontrar que el segundo semestre de 2025 ofrece peores condiciones que las actuales.| /24 Precio de compra | $7.974 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 53,2 mes (4,4 año) |

| Rentabilidad bruta anual | 22,6% |

Restricción de Transferencia de 24 Meses del RIPE NCC

La regla de RIPE NCC que exige 24 meses de titularidad antes de permitir una nueva transferencia sigue actuando como cuello de botella en la oferta europea. Este mecanismo reduce la velocidad de rotación del inventario y sostiene artificialmente los precios en RIPE por encima de ARIN, donde no existe restricción comparable. Para compradores con horizonte de inversión corto, esta regla convierte los bloques RIPE en activos menos líquidos; para tenedores a largo plazo, actúa como barrera de entrada que protege valuaciones.Distribución por Tamaño de Transacción

El tamaño promedio por operación se disparó a 118.333 IPs, un salto del 24,7% frente al semestre anterior (94.902) y del 86% interanual contra H1 2024 (63.595). La distribución revela una polarización marcada: 307 operaciones (73%) fueron menores a $50.000 y sumaron apenas $5,1 millones, mientras que 16 deals superiores a $1 millón concentraron $39,8 millones — el 80% del valor total del mercado. El mercado de IPv4 se está partiendo en dos: un segmento retail de /24s y /23s con alta frecuencia y bajo monto, y un segmento institucional de bloques grandes con pocos participantes y tickets millonarios.Principales Países

Sin desglose por país disponible este semestre, la distribución por RIR funciona como indicador: Norteamérica (ARIN, 49,5% del volumen) y Europa (RIPE, 35%) concentran el 84,5% de la actividad. Asia-Pacífico mantiene presencia con 8,6% de las transacciones, y Latinoamérica aporta un 6,9% con un mercado que, aunque pequeño, muestra precios estables y un rango de negociación estrecho.Impacto del Programa BEAD

El programa BEAD del gobierno estadounidense, con aproximadamente $42.000 millones destinados a expansión de banda ancha rural, generará demanda incremental de bloques /20 a /16 conforme los ISPs regionales que reciban fondos necesiten espacio de direccionamiento para sus nuevas redes. Este efecto aún no se refleja plenamente en los precios — los desembolsos BEAD están en fases tempranas —, pero a partir de 2026 esperamos que tense la oferta de bloques medianos en ARIN. Los vendedores con inventario en ese rango deberían considerar el timing cuidadosamente.Acumulación IPv4 de Hyperscalers

Amazon, Microsoft, Google y Apple controlan en conjunto centenas de millones de direcciones IPv4. Las decisiones de estos actores tienen impacto sistémico: cuando AWS comenzó a cobrar por IPs públicas, el efecto cascada liberó inventario al mercado secundario y contribuyó a la corrección de precios que observamos desde mediados de 2024. Si algún hyperscaler decidiera monetizar una porción significativa de sus reservas, el impacto sobre precios sería inmediato y material — un riesgo de cola que el mercado no puede ignorar.Condiciones Macroeconómicas e Impacto en el Mercado

Las tasas de interés en Estados Unidos se mantienen en niveles restrictivos, lo que encarece el costo de capital para adquisiciones grandes de IPv4 y presiona a la baja los precios de activos que compiten con instrumentos de renta fija ahora más atractivos. Los presupuestos de TI corporativos para 2025 muestran crecimiento moderado, con prioridad en infraestructura de IA sobre expansión de red tradicional. Este entorno favorece a compradores con caja disponible y desfavorece a vendedores que necesitan mover inventario rápido.Actualización y Calibración del Modelo

Revisamos nuestras proyecciones anteriores frente a los resultados reales del mercado y recalibramos el modelo para este informe. El modelo actualizado otorga más peso a los movimientos de precios recientes, ajusta dinámicamente las bandas de predicción según las condiciones actuales del mercado y corrige cualquier sesgo sistemático detectado en pronósticos anteriores. El gráfico y la tabla a continuación muestran la comparación entre nuestras estimaciones y los precios reales.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2024 | 2025-01 | $33 | $34 | -4% |

| 2024-Q2 | 2024-07 | $31 | $34 | -7% |

| 2024-Q3 | 2024-10 | $33 | $33 | -1% |

| 2024-H2 | 2025-01 | $33 | $34 | -4% |

| 2024-Q4 | 2025-01 | $33 | $34 | -4% |

| 2025-Q1 | 2025-04 | $33 | $30 | +9% |

Metodología

Las cifras se basan en transacciones completadas del marketplace de IPv4Center y estadísticas de transferencias de los RIR. Los precios se expresan en dólares estadounidenses por dirección IP. Los pronósticos los produce un modelo de IA que analiza cada banda de tamaño de bloque y cada segmento RIR por separado (con medianas sin valores atípicos) junto con catalizadores de mercado conocidos; son estimaciones, no garantías.

Fuentes de Datos

- Hilco Streambank — Registros de transacciones de subasta completadas

- RIPE NCC — Estadísticas de transferencias inter-RIR e intra-RIR

- ARIN — Informes de transferencias de Norteamérica y datos de lista de espera

- APNIC — Registros de transferencias de Asia-Pacífico

- LACNIC — Datos de transferencias de América Latina y el Caribe

- IPv4Center.com — Datos propietarios de transacciones y precios de arrendamiento del marketplace

Este informe se genera automáticamente solo con fines informativos y no constituye asesoramiento financiero.

Preguntas Frecuentes

¿Cuál fue el precio promedio por dirección IPv4 en el primer semestre de 2025?

El precio promedio se ubicó en USD 31,15 por IP, con una mediana de USD 31. Estos valores reflejan una ligera tendencia bajista del -1,1% respecto al período anterior, consolidando un mercado que empieza a ceder terreno tras varios semestres de relativa estabilidad.

¿Cuántas transacciones se registraron en 2025-H1 y qué volumen de IPs se negoció?

Se cerraron 420 operaciones de compraventa que abarcaron un total de 1.954.304 direcciones IPv4, con un valor agregado de mercado cercano a los USD 49,7 millones. El tamaño promedio por operación fue de aproximadamente 118.333 IPs, lo que apunta a un mercado dominado por bloques de escala institucional.

¿Qué RIR concentró el mayor volumen de operaciones y por qué?

ARIN lideró con 208 transacciones (49,5% del total) y 1,43 millones de IPs negociadas, equivalentes a USD 34,6 millones. Esto se explica por la mayor profundidad de inventario disponible en Norteamérica y la madurez del marco regulatorio de transferencias de ARIN, que facilita operaciones de gran escala.

¿En qué región se pagaron los precios más altos por IP durante este semestre?

APNIC registró el promedio más elevado con USD 32,08 por IP, y un máximo de USD 48. La escasez estructural de inventario en la región Asia-Pacífico y la demanda sostenida de operadores de telecomunicaciones y proveedores cloud explican esta prima regional.

¿Cómo se comportó el mercado en la zona LACNIC?

LACNIC aportó 29 transacciones con 63.232 IPs y un valor total de USD 1,8 millones. El precio promedio fue de USD 29,72 — el más bajo entre los RIRs activos — con un rango estrecho entre USD 27 y USD 34,50, lo que denota un mercado regional con menor volatilidad pero también menor liquidez.

¿Hubo actividad de transferencias en AFRINIC durante 2025-H1?

No. AFRINIC registró cero transacciones y cero transferencias en el período. Esto responde a las restricciones regulatorias y de gobernanza que persisten en dicho registro, lo que mantiene prácticamente congelado el mercado secundario en la región africana.

¿Cuál fue el rango de precios observado en el semestre?

El mínimo fue de USD 17,80 por IP (registrado en ARIN) y el máximo alcanzó USD 50 por IP (también en ARIN). Este spread de USD 32,20 refleja la enorme dispersión que genera el tamaño de bloque: los /24 pequeños se cotizan con prima, mientras que los bloques grandes obtienen descuento por volumen.

¿Qué prefijo fue el más transaccionado en 2025-H1?

El bloque /24 (256 direcciones) fue el más operado, con 144 transacciones. Esto confirma que la demanda minorista y de empresas medianas sigue siendo el motor de actividad transaccional, aunque los bloques grandes concentran el grueso del valor.

¿Conviene comprar o arrendar direcciones IPv4 a los precios actuales?

Nuestro análisis de amortización arroja un punto de equilibrio de 53,2 meses — aproximadamente 4,4 años. Si su horizonte de uso supera ese plazo, la compra es más eficiente. Con un costo de arrendamiento de USD 0,5859 mensuales por IP frente a un precio de compra de USD 31,15, la adquisición genera un rendimiento implícito del 22,6% anual.

¿Cuánto cuesta arrendar un bloque /24 hoy en día?

El arrendamiento mensual de un /24 se ubica en torno a USD 150, equivalente a USD 0,5859 por IP al mes o USD 7,03 por IP al año. Estos datos provienen de una muestra de 44 contratos activos, predominantemente en la zona RIPE.

¿Cuál es la proyección de precios para cierre de 2025?

Nuestro modelo proyecta un precio promedio de USD 26,68 para diciembre de 2025, con un escalón intermedio de USD 27,54 en el corto plazo. La tendencia es bajista y el modelo se considera confiable dada la consistencia de la data subyacente. Esto implica una corrección adicional significativa desde los USD 31,15 actuales.

¿Qué errores comunes se deben evitar al comprar bloques IPv4 en un mercado bajista?

El error más frecuente es sobrepagar por urgencia: con una tendencia a la baja del -1,1% y proyecciones que apuntan a USD 26,68 a fin de año, el comprador impaciente puede terminar pagando un sobrecosto de entre 15% y 17%. También es crítico no omitir la due diligence de reputación del bloque ni las verificaciones de blacklist antes del cierre.

¿Qué riesgos tiene arrendar en vez de comprar a estos niveles de precio?

El principal riesgo es financiero: con un rendimiento implícito de compra del 22,6% anual, el arrendatario que exceda los 53 meses de uso estará destruyendo valor. Además, el arrendamiento no genera activo en balance y deja al operador expuesto a incrementos de renta o cancelación unilateral de contrato.

¿Es un error asumir que los precios de IPv4 seguirán cayendo indefinidamente?

Sí. Aunque la tendencia de 2025-H1 es bajista (-1,1%), el mercado tiene un piso estructural dado por la demanda irreducible de sectores que aún no pueden migrar a IPv6 — IoT industrial, infraestructura legacy, redes gubernamentales. Las proyecciones apuntan a USD 26,68 a fin de año, pero una corrección adicional más allá de eso requeriría una aceleración material en la adopción de IPv6 que hoy no se observa.

¿Qué porcentaje del valor de mercado concentran las operaciones superiores a USD 1 millón?

Las 16 operaciones que superaron el millón de dólares representaron el 80% del valor total del semestre (USD 39,8 millones de USD 49,7 millones). Es un mercado donde la cola larga de operaciones pequeñas genera actividad, pero el capital pesado define los precios de referencia.

¿Cómo se distribuyeron las transferencias registradas por RIR, más allá de las compraventas?

Se registraron 5.485 transferencias totales en el semestre. RIPE concentró el 58,4% del volumen de transferencias históricas (30 meses), seguido por ARIN con el 41,6%. APNIC, LACNIC y AFRINIC no mostraron actividad significativa de transferencias en las bases de datos públicas.

¿Cuánto ha crecido el volumen acumulado de transferencias en los últimos 30 meses?

En los últimos 30 meses se acumularon 25.227 transferencias, con un pico en diciembre de 2024. La serie histórica muestra un mercado maduro donde el ritmo de transferencias se mantiene robusto pese a la moderación de precios.

¿Qué diferencia de precio existe entre ARIN y RIPE en este semestre?

RIPE promedió USD 31,64 por IP frente a USD 30,85 de ARIN — una diferencia de USD 0,79 o 2,6%. Sin embargo, ARIN mostró mayor dispersión con un máximo de USD 50 versus USD 42 en RIPE, lo que sugiere que en Norteamérica los bloques premium alcanzan cotizaciones superiores.

¿Cuánto tiempo tarda un proceso de transferencia de IPv4 entre partes?

El plazo varía según el RIR. En ARIN, una transferencia bien documentada puede cerrarse en 3 a 6 semanas. En RIPE, el proceso suele ser algo más ágil — entre 2 y 4 semanas. En ambos casos, la mayor demora proviene de la due diligence y la verificación de titularidad, no del trámite registral en sí.

¿Qué impacto real está teniendo IPv6 en los precios de IPv4?

El impacto es gradual pero insuficiente para desplazar la demanda. La tendencia bajista de -1,1% y la proyección a USD 26,68 para fin de año incorporan parcialmente la migración a IPv6, pero la realidad es que la adopción dual-stack sigue siendo la norma operativa. No hay evidencia en los datos de 2025-H1 de un colapso de demanda atribuible a IPv6.

¿Por qué los precios máximos en ARIN alcanzaron USD 50 mientras la mediana fue USD 30?

Esa brecha de USD 20 se explica por la segmentación del mercado. Los bloques /24 limpios, con historial impecable y rutabilidad verificada, cotizan con prima significativa. Los compradores institucionales que requieren bloques específicos para compliance o geolocalización están dispuestos a pagar hasta un 67% por encima de la mediana.

¿Cuál es el perfil típico de operación menor a USD 50.000?

Este segmento concentró 307 transacciones — el 73% del total — pero apenas USD 5,05 millones en valor (10,2% del mercado). Son típicamente bloques /24 adquiridos por ISPs regionales, empresas de hosting y startups que necesitan espacio de direccionamiento modesto para operaciones puntuales.

¿Qué riesgos regulatorios enfrenta un comprador en LACNIC actualmente?

LACNIC tiene políticas de transferencia más restrictivas que ARIN o RIPE, y un mercado con solo 29 operaciones en el semestre. El riesgo principal es la iliquidez: con un rango de precios estrecho (USD 27-34,50), un comprador que necesite revender puede encontrar pocos contrapartes. Además, las políticas de justificación de uso son más exigentes que en otras regiones.

¿Cómo debería una empresa evaluar si necesita comprar IPv4 o acelerar su migración a IPv6?

El cálculo es directo: si su necesidad de direccionamiento IPv4 excede los 53 meses, la compra a USD 31,15 es más eficiente que el arrendamiento. Pero si su roadmap tecnológico contempla una migración a IPv6 en menos de 4 años, el leasing a USD 0,59 mensuales por IP le da flexibilidad sin comprometer capital. La proyección bajista a USD 26,68 para fin de año sugiere que postergar la compra unos meses también puede ser una estrategia válida.