16 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 4ᵉ trimestre 2023, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

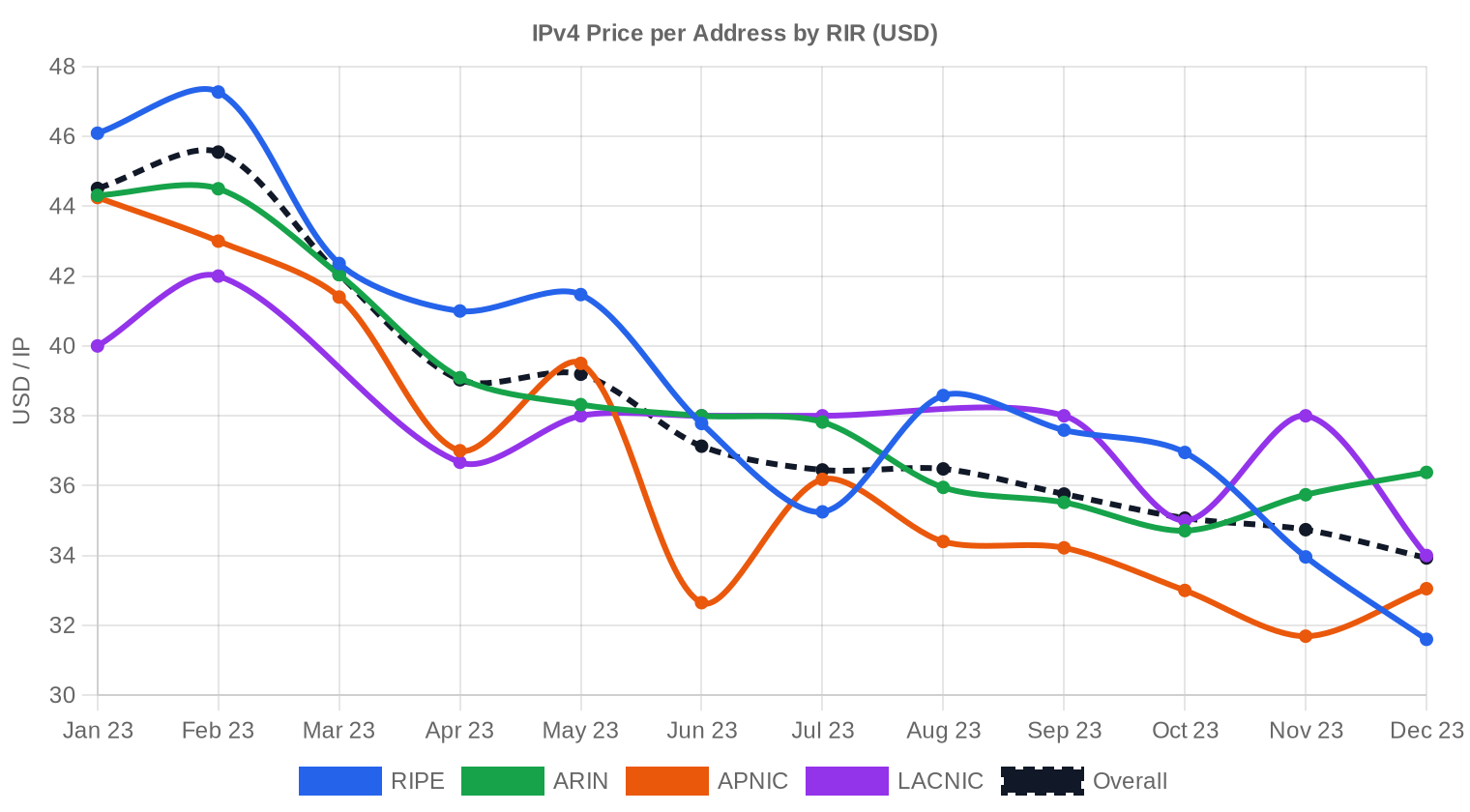

Le quatrième trimestre 2023 clôture l'année sur un marché en repli mesuré. Le prix moyen s'établit à 34,53 $/IP, en recul de 4,8 % par rapport au 3ᵉ trimestre 2023, tandis que le nombre de transactions progresse de 9,7 % à 169 opérations portant sur 588 288 adresses pour un volume financier total de 22,57 M$. La médiane à 34 $/IP confirme une distribution relativement symétrique, avec un plancher à 28 $ et des pointes à 50 $ sur les blocs les plus recherchés. La tendance de fond reste baissière, avec un recul de 1,74 % sur le trimestre — un ajustement ordonné plutôt qu'une correction brutale.Aperçu du Marché

| Transactions | 169 |

| Adresses IP Échangées | 588 288 |

| Valeur de Marché Estimée | $22 570 033 |

| Prix Moyen / IP | $34,53 |

| Prix Médian / IP | $34,00 |

| Transferts RIR | 3 004 |

Dynamique des Prix

Le spread entre le minimum (28 $) et le maximum (50 $) s'est maintenu à 22 $, ce qui reflète la persistance d'une prime significative sur les petits blocs propres et bien documentés. La régression trimestrielle affiche -4,8 % par rapport au T3 2023, un mouvement cohérent avec la compression des budgets IT en fin d'exercice fiscal et l'absorption progressive de l'effet AWS sur la demande institutionnelle. Le prix médian à 34 $ colle au prix moyen, signe que les transactions aberrantes n'ont pas déformé la distribution ce trimestre. La fourchette haute à 50 $ concerne exclusivement des blocs RIPE et ARIN de petite taille — des /24 premium avec historique propre. La décélération est graduelle : le marché digère, il ne capitule pas.

Prix par RIR

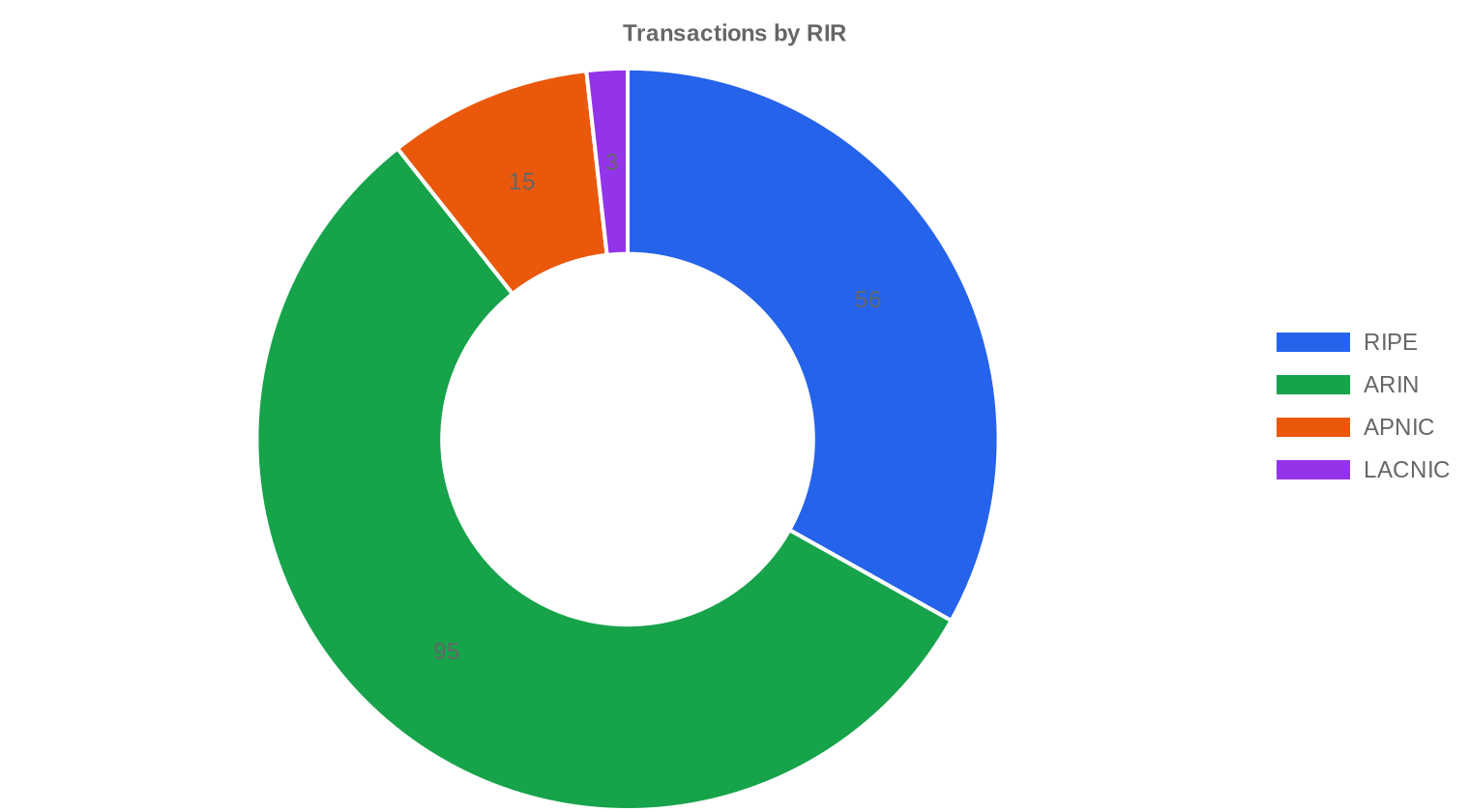

ARIN domine ce trimestre avec 56,2 % du volume transactionnel, mais c'est LACNIC qui affiche le prix moyen le plus élevé à 35,67 $/IP — un effet de rareté sur un marché structurellement étroit.ARIN : 35,56 $/IP en moyenne sur 95 transactions (275 200 IP, 46,8 % du volume d'adresses). Médiane à 34,50 $, plancher à 31,50 $. Le marché nord-américain reste le plus liquide et le mieux arbitré.

RIPE : 33,28 $/IP sur 56 transactions (251 136 IP). Le plancher RIPE à 28 $ est le plus bas du trimestre, tiré par quelques gros blocs européens négociés en volume. L'écart de 2,28 $ avec ARIN se resserre trimestre après trimestre.

APNIC : 32,40 $/IP sur 15 transactions (49 408 IP). Les prix Asie-Pacifique restent contenus, avec un spread étroit de 30 $ à 37 $, typique d'un marché où les acheteurs institutionnels négocient des volumes calibrés.

LACNIC : 35,67 $/IP sur 3 transactions seulement (12 544 IP). L'échantillon est trop mince pour en tirer une tendance, mais la prime LACNIC persiste en raison de la faible offre de blocs transférables dans la zone.

AFRINIC : aucune transaction enregistrée ce trimestre. Le gel réglementaire continue de neutraliser ce marché.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 56 | $33,28 | $32,50 | 251 136 | 2 118 | $31,50 | $31,00 |

| ARIN | 95 | $35,56 | $34,50 | 275 200 | 886 | $34,50 | $35,00 |

| APNIC | 15 | $32,40 | $32,00 | 49 408 | 0 | $32,50 | $32,00 |

| LACNIC | 3 | $35,67 | $35,00 | 12 544 | 0 | $34,00 | $34,00 |

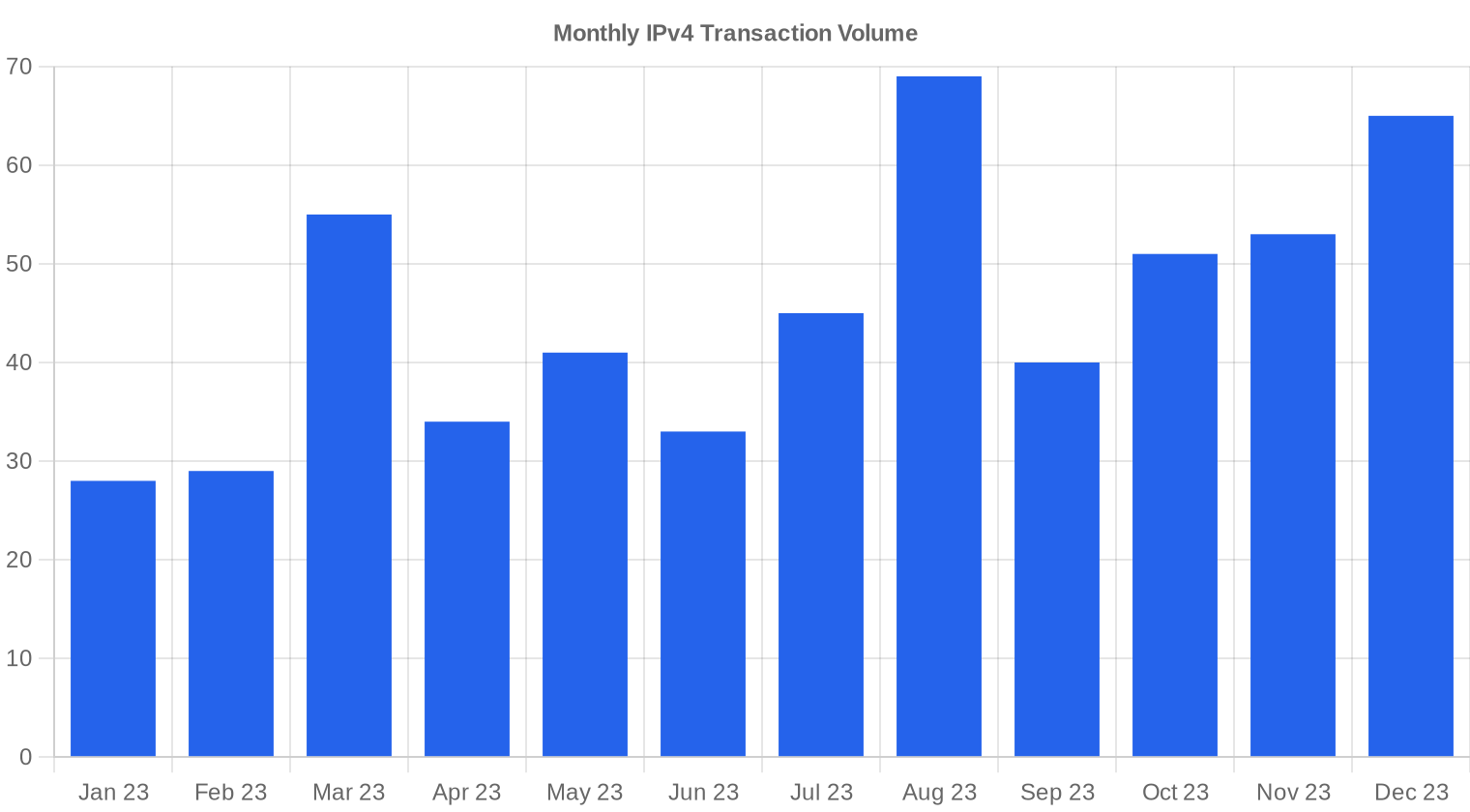

Volume de Transactions

Offre et Tailles de Bloc

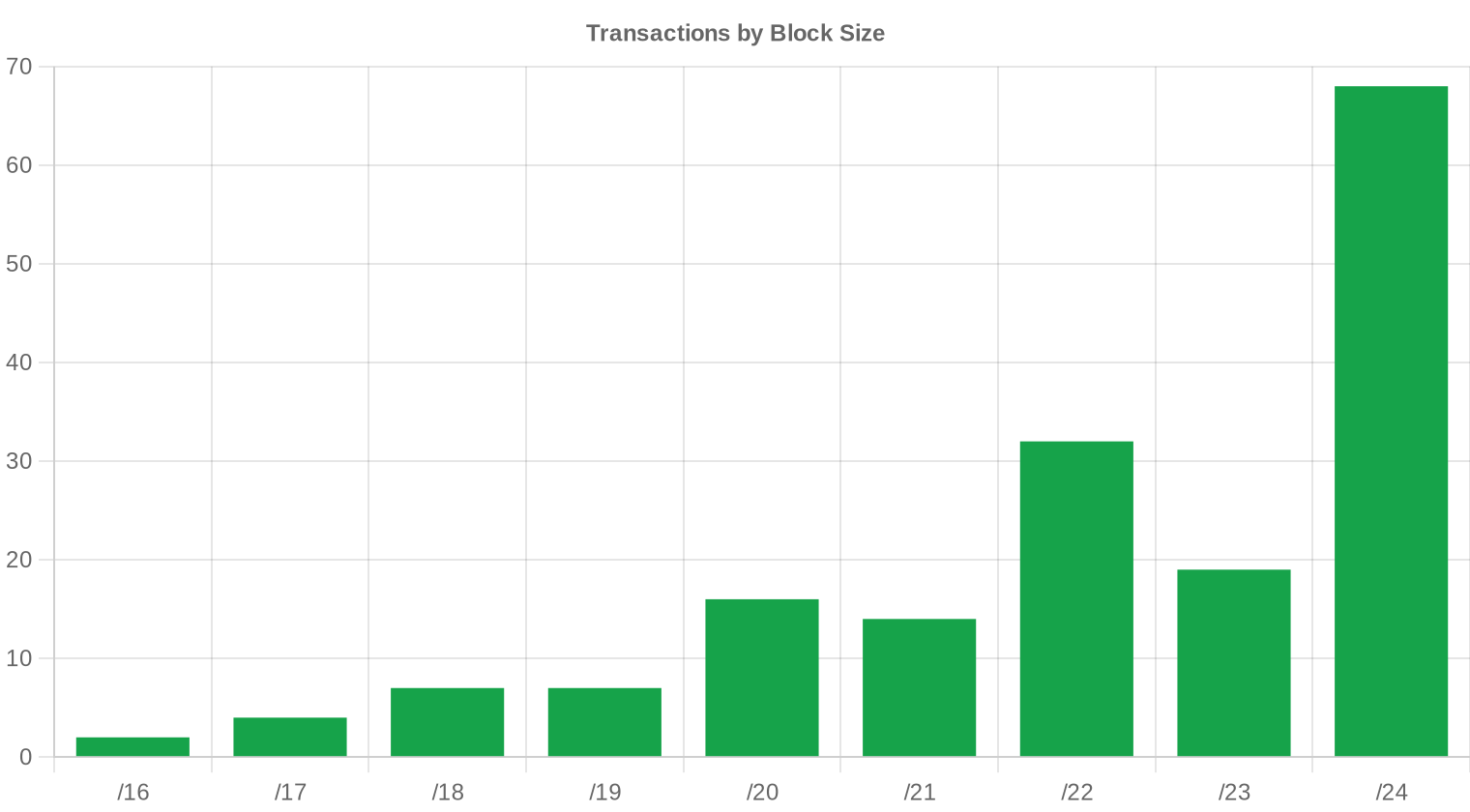

Les /24 dominent largement avec 68 transactions, soit 40 % du total. Cette concentration traduit une demande structurelle de la part de petits opérateurs et entreprises qui ont besoin d'un minimum routable pour leurs déploiements BGP. Les blocs plus larges — /20 et au-delà — se négocient sur des cycles plus longs et représentent l'essentiel du volume en adresses, mais les /24 fixent le ton du marché en termes de fréquence et de visibilité des prix.

Activité Géographique

Les données géographiques détaillées ne sont pas disponibles pour ce trimestre. La répartition par RIR indique que l'essentiel de l'activité se concentre sur l'axe ARIN-RIPE, qui représente à eux deux 89,3 % des transactions et 89,5 % du volume d'adresses. Le marché Asie-Pacifique conserve une part modeste mais stable à 8,9 % des transactions.Activité de Transferts

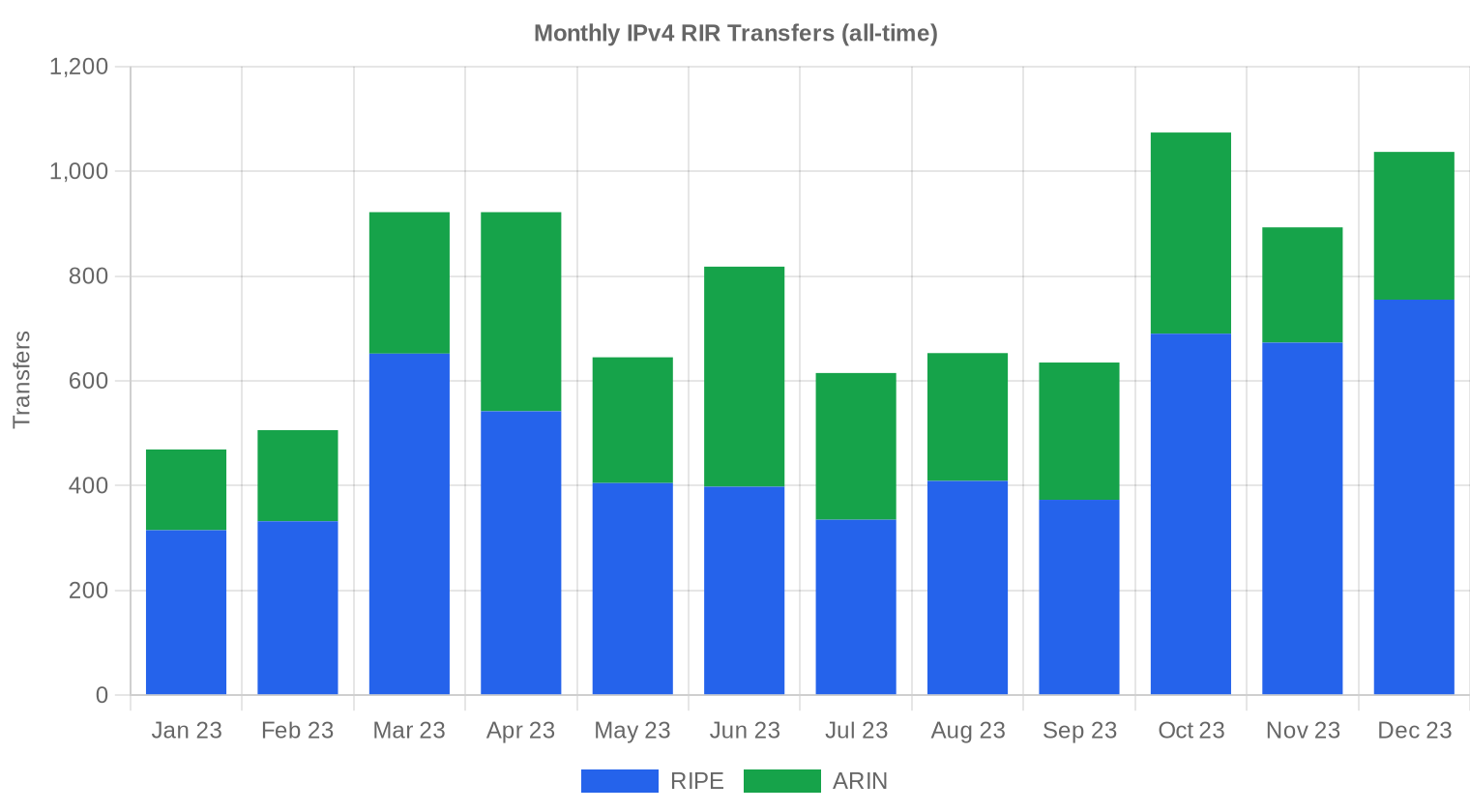

Les registres ont enregistré 3 004 transferts officiels au T4 2023. RIPE domine avec 2 118 transferts (70,5 % du total), suivi d'ARIN avec 886 transferts. Ni APNIC, ni LACNIC, ni AFRINIC n'ont déclaré de transferts inter-parties ce trimestre — un rappel que la liquidité réelle du marché IPv4 reste concentrée sur deux registres.Tendances de Transferts à Long Terme

Sur les douze derniers mois, le total cumulé atteint 9 189 transferts enregistrés. Le pic d'activité se situe en octobre 2023, ce qui coïncide avec la fin de l'exercice budgétaire pour de nombreuses entreprises européennes et le renouvellement de contrats d'hébergement. La répartition sur douze mois — 64 % RIPE, 36 % ARIN — confirme que le marché européen est structurellement plus fragmenté, avec davantage de transferts unitaires de petite taille.| RIR | Transferts RIR |

|---|---|

| RIPE | 5 879 |

| ARIN | 3 310 |

| Transferts RIR | 9 189 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $33,41 d'ici décembre 2023, avec une estimation de $33,58 par IP pour le mois prochain.

- RIPE : projeté à $31,50 par IP le mois prochain, avec une tendance vers $31,00 d'ici décembre 2023.

- ARIN : projeté à $34,50 par IP le mois prochain, avec une tendance vers $35,00 d'ici décembre 2023.

- APNIC : projeté à $32,50 par IP le mois prochain, avec une tendance vers $32,00 d'ici décembre 2023.

- LACNIC : projeté à $34,00 par IP le mois prochain, avec une tendance vers $34,00 d'ici décembre 2023.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $34,00 | $34,00 (0,0%) | $33,00 (-2,9%) | moyenne |

| /23 | $32,50 | $32,50 (0,0%) | $32,00 (-1,5%) | moyenne |

| /22 | $33,00 | $33,00 (0,0%) | $33,00 (0,0%) | moyenne |

| /21 | $33,25 | $33,00 (-0,8%) | $33,00 (-0,8%) | faible |

| /20 | $32,50 | $32,00 (-1,5%) | $34,00 (+4,6%) | moyenne |

| /19 | $34,50 | $34,00 (-1,4%) | $35,00 (+1,4%) | faible |

| /18-/16 | $37,50 | $37,00 (-1,3%) | $38,00 (+1,3%) | faible |

| /15-up | $51,50 | $51,00 (-1,0%) | $52,00 (+1,0%) | faible |

Avis de la Rédaction : Acheter ou Louer ?

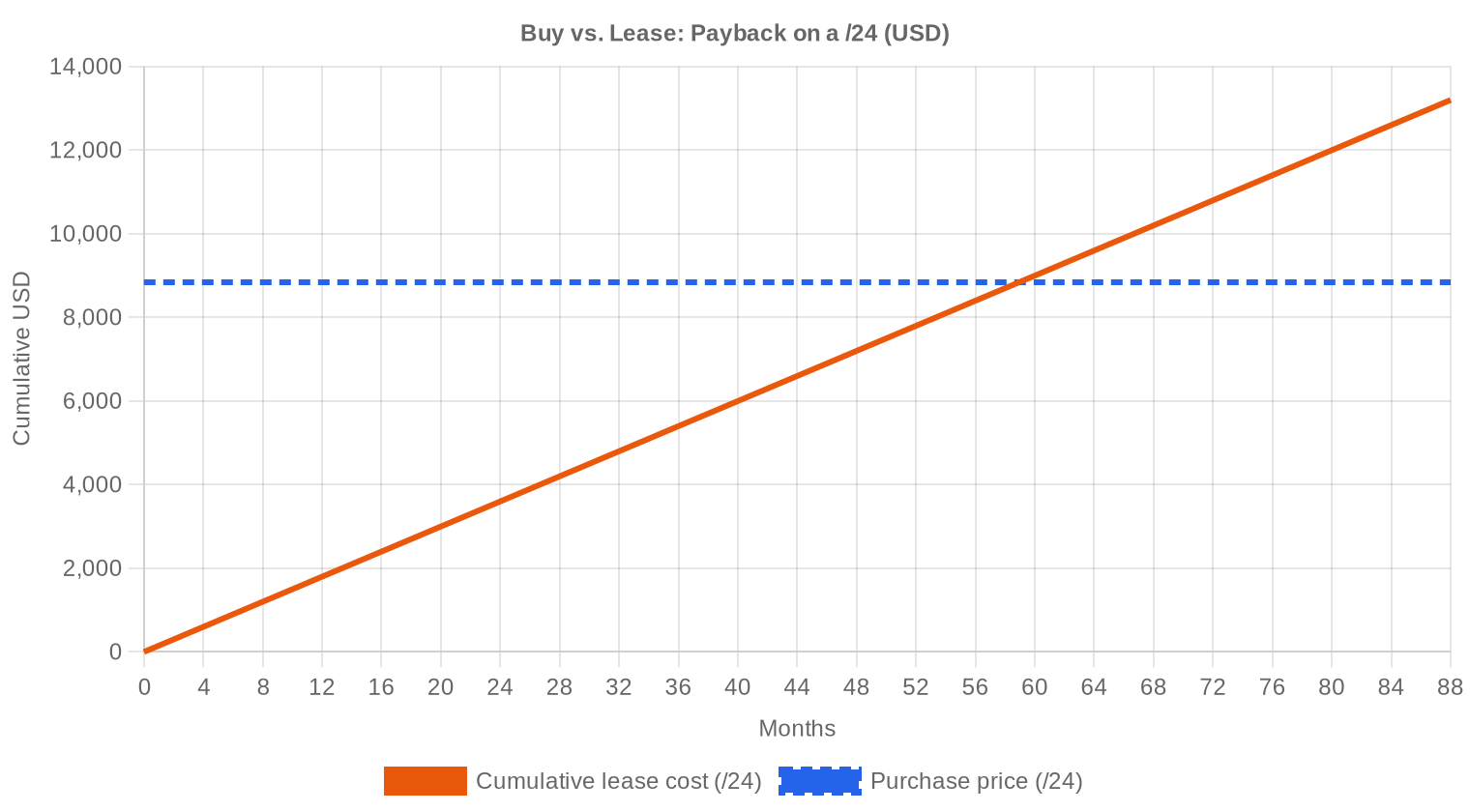

Le ratio achat/location penche clairement en faveur de l'achat ce trimestre. À 34,53 $/IP à l'achat contre 0,5859 $/IP/mois en location, le seuil d'amortissement se situe à 58,9 mois — soit 4,9 ans. Tout opérateur dont l'horizon d'utilisation dépasse cinq ans a intérêt à acheter. Le rendement locatif implicite s'établit à 20,4 % annualisé, un niveau qui reste attractif pour les détenteurs de blocs qui préfèrent monétiser sans céder leurs actifs. Pour les acheteurs, le prix d'entrée actuel à 34,53 $ représente un point bas relatif par rapport aux sommets de 2022-2023 — la fenêtre d'achat est ouverte, mais elle ne durera pas indéfiniment si la demande IA continue de se structurer. Le seuil théorique de 90 mois que certains courtiers utilisent comme référence n'est pas atteint : l'achat est la décision rationnelle.| /24 Prix d'achat | $8 840 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 58,9 mois (4,9 an) |

| Rendement brut annuel | 20,4% |

Ce que Cela Signifie pour Vous

Acheteurs : les prix ont reculé de 4,8 % ce trimestre et les projections pointent vers 33,41 $/IP en fin d'année. Si vous avez reporté un achat en attendant une correction, le moment est favorable — les volumes restent liquides et la concurrence sur les enchères est modérée. Privilégiez les blocs RIPE si le différentiel de 2,28 $ avec ARIN correspond à votre zone d'exploitation.Vendeurs : la tendance est baissière mais ordonnée. Un détenteur de blocs ARIN obtient encore 35,56 $/IP en moyenne — chaque trimestre de report coûte potentiellement 1 à 2 $/IP si la tendance se maintient. Les blocs propres avec historique long se vendent plus vite et plus cher.

Locataires : à 0,59 $/IP/mois pour un /24 RIPE (150 $/mois), la location reste pertinente pour les besoins inférieurs à cinq ans. Au-delà, le calcul bascule en faveur de l'achat — recalculez votre horizon avant de renouveler un bail.

Détenteurs de portefeuille : le rendement locatif à 20,4 % annualisé est supérieur à la quasi-totalité des classes d'actifs comparables. Si vous détenez des blocs inutilisés, la location est une stratégie de monétisation sans perte de capital — tant que vous êtes prêt à gérer la relation locataire et les risques de réputation des blocs.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Un /24 (256 IP) se négocie autour de 8 840 $ au prix moyen du trimestre, avec une prime unitaire qui peut atteindre 50 $/IP pour les blocs les plus propres. À l'autre extrémité, un /16 (65 536 IP) bénéficie d'une décote de volume qui ramène le prix unitaire vers 28-30 $/IP. L'écart de prix par IP entre un /24 et un /16 peut atteindre 40 à 60 % — un différentiel qui reflète la prime de routabilité et la fragmentation de la demande.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Depuis l'épuisement du pool IANA en 2011, les prix IPv4 ont suivi une trajectoire ascendante quasi continue jusqu'au pic de 2022-2023, où les /24 se négociaient régulièrement au-dessus de 50 $/IP. L'annonce par AWS de la facturation des IPv4 publiques (effective février 2024) a accéléré une prise de conscience qui pesait déjà sur la demande institutionnelle dès le T3 2023. Le marché s'est bifurqué : les gros blocs propres conservent leur valeur, tandis que les petits blocs génériques subissent une pression baissière plus marquée. Le prix moyen à 34,53 $ au T4 2023 représente un recul d'environ 30 % par rapport aux sommets, mais reste très supérieur aux niveaux pré-2020.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Les acheteurs dominants restent les fournisseurs cloud de taille intermédiaire, les opérateurs télécoms régionaux et les hébergeurs qui ne peuvent pas migrer vers IPv6 sans rompre la compatibilité avec leurs clients. Côté vendeurs, les cessions proviennent principalement de détenteurs historiques — universités, agences gouvernementales, entreprises en restructuration — qui monétisent des allocations sous-utilisées depuis des décennies. Les 6 transactions supérieures à 1 M$ (pour un total de 9,05 M$) signalent que les acheteurs institutionnels sont toujours actifs malgré la correction.IPv4 face aux Autres Classes d'Actifs

Avec un rendement locatif annualisé de 20,4 %, les blocs IPv4 surperforment largement l'immobilier commercial (4-7 %), les obligations investment grade (4-5 %) et même les REITs les plus agressifs. Ce rendement compense l'absence de marché secondaire organisé et l'illiquidité relative de l'actif. Pour un investisseur capable de gérer la dimension opérationnelle — vérification de réputation, gestion locative, conformité RIR — l'IPv4 reste l'un des actifs numériques les mieux rémunérés du marché.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 20,4% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption IPv6 progresse mécaniquement — les déploiements mobiles dépassent 50 % dans plusieurs marchés développés — mais le parc d'équipements legacy, les applications d'entreprise et l'infrastructure DNS restent massivement IPv4-dépendants. La coexistence duale va durer au minimum cinq à dix ans dans les segments entreprise et hébergement. Chaque année supplémentaire de coexistence maintient la valeur plancher des blocs IPv4 routables.Demande d'Infrastructure IA et Cloud

Les déploiements d'infrastructure IA — clusters d'entraînement et fermes d'inférence — nécessitent des blocs IPv4 pour l'exposition API, le monitoring distribué et l'interconnexion avec les clients finaux. Les hyperscalers construisent des capacités GPU à un rythme sans précédent, et chaque nouveau datacenter dédié à l'IA génère une demande incrémentale de quelques milliers à quelques dizaines de milliers d'adresses. Cet effet n'est pas encore visible dans les prix trimestriels, mais il constitue un facteur de soutien à moyen terme qui pourrait freiner la correction en 2024.Ce Qui Détermine la Valeur d'un Bloc IPv4

Un bloc propre — absence de blacklisting, historique d'allocation ancien, pas de spam résiduel — se négocie systématiquement 15 à 25 % au-dessus d'un bloc comparable avec des antécédents douteux. La transférabilité inter-RIR, l'ancienneté de l'allocation et la documentation WHOIS complète sont les trois critères qui séparent un bloc à 28 $ d'un bloc à 50 $. Les acheteurs sophistiqués exigent désormais un audit de réputation avant toute offre ferme.Vendre ou Louer : Cadre de Décision

Dans un marché en baisse de 4,8 % par trimestre, la vente immédiate est rationnelle pour un détenteur qui n'a pas de conviction sur un rebond à court terme — chaque trimestre d'attente érode la valeur du bloc de 1 à 2 $/IP. À l'inverse, le rendement locatif à 20,4 % annualisé justifie la conservation pour tout détenteur capable de supporter le coût opérationnel de la gestion locative et qui anticipe une stabilisation des prix en 2024.| /24 Prix d'achat | $8 840 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 58,9 mois (4,9 an) |

| Rendement brut annuel | 20,4% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle des 24 mois du RIPE NCC — interdiction de transfert pendant deux ans après réception d'un bloc — crée un effet de rétention artificiel qui réduit l'offre disponible à court terme. Ce mécanisme explique en partie pourquoi les prix RIPE, bien que plus bas en moyenne (33,28 $ vs 35,56 $ pour ARIN), ne s'effondrent pas malgré un volume de transferts nettement supérieur. Pour les acheteurs, cette règle signifie aussi qu'un bloc RIPE acquis aujourd'hui ne pourra pas être revendu avant fin 2025 — un facteur à intégrer dans toute stratégie d'arbitrage.Distribution par Taille de Transaction

La taille moyenne des transactions a bondi à 133 550 $, contre 71 485 $ au T3 2023 — une hausse de 86,8 % tirée par la concentration de 6 transactions supérieures à 1 M$ qui totalisent 9,05 M$ (40,1 % du volume financier). Les 119 transactions inférieures à 50 000 $ ne représentent que 2,07 M$ — le marché se polarise entre micro-achats de /24 et acquisitions institutionnelles de gros blocs. Les 30 opérations entre 50 000 $ et 250 000 $ (3,25 M$) constituent le ventre mou du marché, là où la négociation de prix est la plus intense.Principaux Pays

Les données géographiques détaillées par pays ne sont pas disponibles pour le T4 2023. La ventilation par RIR suggère que les États-Unis, le Canada (ARIN) et les grands marchés européens — Allemagne, Pays-Bas, Royaume-Uni (RIPE) — concentrent l'essentiel de l'activité. Le marché Asie-Pacifique, avec 15 transactions, reste dominé par l'Australie et le Japon, qui disposent des écosystèmes de courtage IPv4 les plus matures de la zone APNIC.Impact du Programme BEAD

Le programme BEAD (Broadband Equity, Access, and Deployment), doté d'environ 42 milliards de dollars, commence à générer des appels d'offres qui incluent explicitement des besoins en adressage IPv4 pour les réseaux d'accès. Les opérateurs ruraux et régionaux ciblés par BEAD auront besoin de blocs /20 à /18 — exactement le segment où l'offre se raréfie. L'effet sur les prix ne sera pleinement visible qu'en 2024-2025, quand les premiers déploiements physiques nécessiteront un adressage opérationnel.Détentions IPv4 des Hyperscalers

Amazon, Microsoft et Google détiennent collectivement plusieurs dizaines de millions d'adresses IPv4, dont une part significative est sous-utilisée. La décision d'AWS de facturer les IPv4 publiques à 0,005 $/heure (3,60 $/mois) à partir de février 2024 libère mécaniquement des adresses côté clients, mais ne se traduit pas nécessairement par des mises sur le marché secondaire — les hyperscalers préfèrent conserver leurs réserves comme avantage concurrentiel. Toute cession de blocs par un hyperscaler aurait un effet dépressif immédiat sur les prix, mais ce scénario reste improbable à court terme.Conditions Macroéconomiques et Impact sur le Marché

Les taux directeurs élevés en fin 2023 — 5,25-5,50 % pour la Fed, 4,50 % pour la BCE — pèsent sur les budgets d'infrastructure des opérateurs télécoms et des entreprises mid-market, qui sont les principaux acheteurs de blocs /20 à /22. La contraction des dépenses IT au T4, visible dans les résultats des intégrateurs et des hébergeurs cotés, se traduit directement par un ralentissement de la demande IPv4. Si les baisses de taux anticipées pour 2024 se matérialisent, elles pourraient débloquer des budgets d'investissement gelés et stabiliser les prix.Mise à Jour et Calibration du Modèle

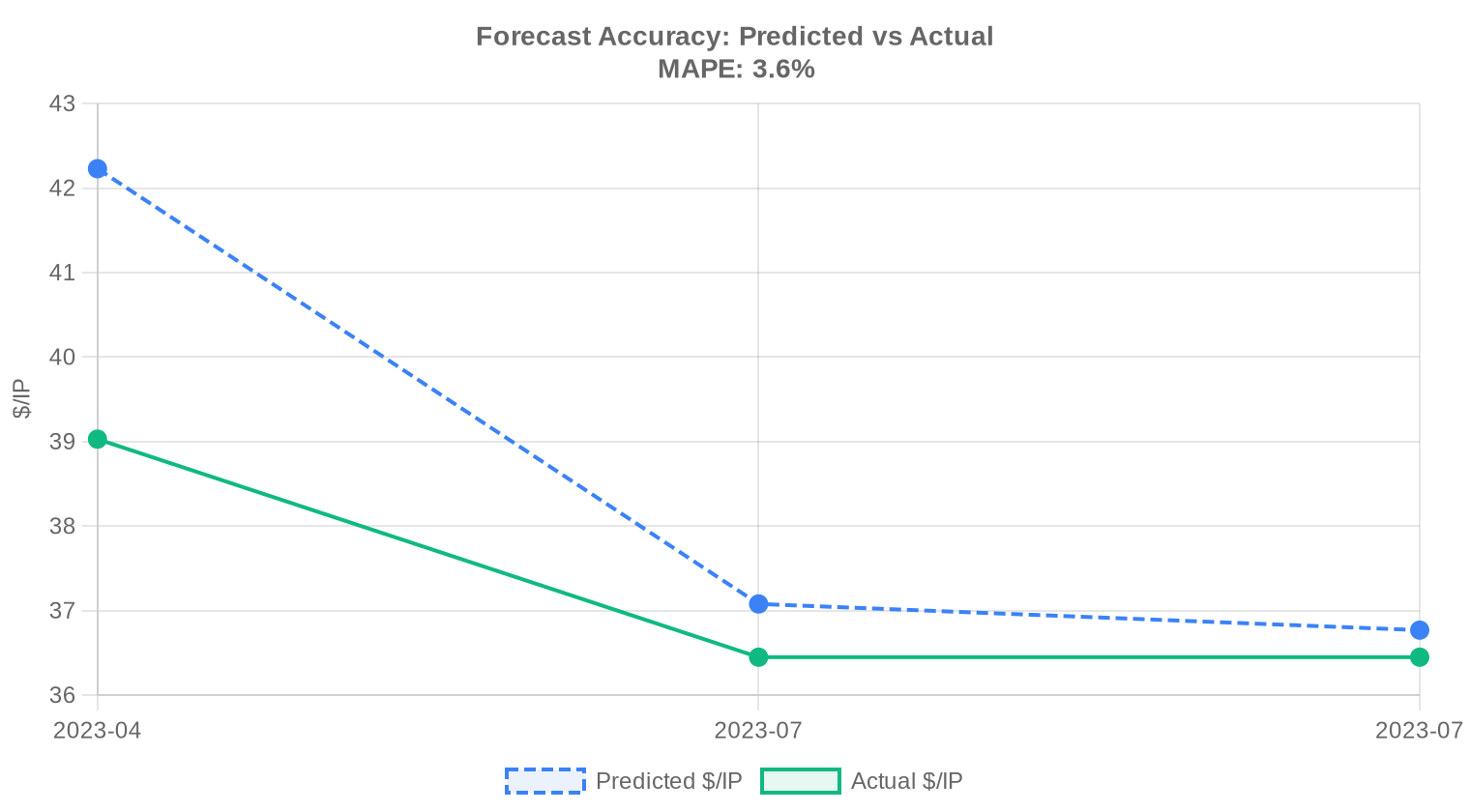

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2023-Q1 | 2023-04 | $42 | $39 | +8% |

| 2023-H1 | 2023-07 | $37 | $36 | +2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel était le prix moyen par adresse IPv4 au T4 2023 ?

Le prix moyen s'est établi à 34,53 USD par adresse sur l'ensemble du trimestre, avec une médiane à 34 USD. L'écart entre moyenne et médiane reste serré, signe d'une distribution relativement homogène des prix de transaction.

Combien de transactions ont été enregistrées sur le marché secondaire au quatrième trimestre 2023 ?

Nous avons recensé 169 transactions portant sur un total de 588 288 adresses IPv4, pour un volume financier global de 22,57 millions de dollars. La taille moyenne par opération ressort à environ 133 550 USD.

Comment expliquer la fourchette de prix observée entre 28 et 50 USD par IP ce trimestre ?

Le plancher à 28 USD concerne principalement des blocs RIPE de grande taille, où l'effet volume comprime le prix unitaire. Le plafond à 50 USD reflète des transactions sur des blocs plus petits ou à forte valeur stratégique, observées tant chez RIPE que chez ARIN.

Quel RIR a concentré la plus grande part des transactions au T4 2023 ?

ARIN domine avec 56,2 % du volume transactionnel — 95 transactions sur 169 — totalisant 275 200 adresses pour 11,78 millions de dollars. C'est le marché le plus liquide ce trimestre.

Pourquoi les blocs LACNIC affichent-ils le prix moyen le plus élevé à 35,67 USD ?

La rareté de l'offre explique cette prime : seulement 3 transactions ont été conclues sur des ressources LACNIC ce trimestre, portant sur 12 544 adresses. Le faible volume réduit la pression vendeuse et maintient les prix au-dessus de la moyenne globale.

Quelle est la situation du marché APNIC par rapport aux autres registres ?

APNIC représente un segment modeste avec 15 transactions et 49 408 adresses échangées. Le prix moyen y est le plus bas du trimestre à 32,40 USD par IP, avec une fourchette resserrée entre 30 et 37 USD, témoignant d'un marché relativement stable mais peu profond.

Pourquoi aucune transaction AFRINIC n'apparaît-elle au T4 2023 ?

Le marché AFRINIC reste structurellement illiquide. Les incertitudes de gouvernance persistantes et le cadre réglementaire des transferts inter-RIR découragent les acheteurs institutionnels. Aucune opération n'a été enregistrée ce trimestre.

Quel est le préfixe le plus fréquemment négocié ce trimestre ?

Le /24, soit le plus petit bloc routable sur Internet (256 adresses), concentre 68 transactions sur 169. Ce format reste la référence pour les opérateurs de taille intermédiaire et les entreprises ayant des besoins limités en adressage.

La tendance des prix est-elle haussière ou baissière en cette fin d'année 2023 ?

La tendance est baissière. Nos données indiquent un recul de 1,74 % sur le trimestre. La prévision de sortie d'année pointe vers 33,41 USD par IP en décembre 2023, confirmant une érosion progressive des valorisations.

Quelle est la prévision de prix pour le mois suivant la clôture du T4 ?

Notre modèle projette un prix moyen de 33,58 USD par adresse pour janvier 2024, soit une poursuite de la correction modérée observée en fin de trimestre. Cette prévision est qualifiée de fiable par notre méthodologie.

Quelles erreurs les acheteurs commettent-ils fréquemment sur le marché IPv4 actuel ?

L'erreur la plus courante consiste à surpayer des blocs de petite taille sans négocier la décote volume. Au T4 2023, l'écart entre le minimum (28 USD) et le maximum (50 USD) atteint 78 % — une dispersion qui sanctionne sévèrement les acheteurs mal informés ou pressés.

Quels sont les risques d'acheter des blocs IPv4 à 50 USD dans un marché orienté à la baisse ?

Avec une tendance baissière de −1,74 % et une prévision de fin d'année à 33,41 USD, acquérir à 50 USD expose l'acheteur à une dépréciation latente significative. Le risque de perte en capital est réel, surtout si l'adoption d'IPv6 s'accélère à moyen terme.

Faut-il acheter ou louer des adresses IPv4 aux conditions du T4 2023 ?

Notre analyse d'amortissement tranche en faveur de l'achat. Au prix moyen de 34,53 USD par IP et un loyer mensuel de 0,5859 USD, le seuil de rentabilité de l'acquisition se situe à 58,9 mois, soit environ 4,9 ans. Pour tout besoin supérieur à cinq ans, l'achat est économiquement rationnel.

Quel rendement annuel génère la location d'un bloc IPv4 acheté au prix moyen du trimestre ?

Le rendement locatif annualisé ressort à 20,4 %, calculé sur la base d'un loyer mensuel de 0,5859 USD par adresse rapporté au prix d'acquisition de 34,53 USD. Ce niveau de rendement reste exceptionnellement attractif pour un actif numérique.

Combien coûte un bloc /24 à l'achat et à la location au T4 2023 ?

À l'achat, un /24 (256 adresses) revient à environ 8 840 USD au prix moyen du marché. En location, le coût mensuel s'établit à 150 USD, soit 1 800 USD par an. Le point mort se situe donc à environ 59 mois.

Quelle est la répartition des transactions par taille d'opération ?

Le marché est polarisé : 119 transactions (70 %) représentent moins de 50 000 USD, mais ne totalisent que 2,07 millions de dollars. À l'inverse, 6 transactions supérieures à 1 million de dollars concentrent 9,05 millions, soit 40 % de la valeur totale du trimestre.

Les blocs ARIN sont-ils systématiquement plus chers que les blocs RIPE ?

Au T4 2023, oui. Le prix moyen ARIN s'établit à 35,56 USD contre 33,28 USD pour RIPE, soit une prime de 6,9 %. La médiane confirme cet écart : 34,50 USD chez ARIN contre 32,50 USD chez RIPE. Cette prime reflète la profondeur et la liquidité supérieures du marché nord-américain.

Quel RIR enregistre le plus grand nombre de transferts administratifs, hors transactions de marché ?

RIPE domine très nettement avec 2 118 transferts enregistrés ce trimestre, contre 886 pour ARIN. Sur les 3 004 transferts totaux, RIPE représente 64 % du flux administratif. APNIC, LACNIC et AFRINIC n'affichent aucun transfert enregistré.

Le mois d'octobre 2023 a-t-il été un pic de transferts ? Pourquoi ?

Octobre 2023 constitue effectivement le mois de pointe du trimestre en volume de transferts. Ce phénomène saisonnier classique reflète l'accélération des opérations de fin d'exercice fiscal et les ajustements budgétaires des opérateurs avant la clôture annuelle.

Quels risques comporte l'absence totale de diversification RIR dans un portefeuille IPv4 ?

Un portefeuille concentré exclusivement sur un seul RIR — par exemple ARIN — s'expose à un risque réglementaire et de liquidité asymétrique. Au T4 2023, les écarts de prix entre RIR atteignent 3,27 USD par IP entre APNIC (32,40 USD) et LACNIC (35,67 USD). La diversification géographique permet de lisser ces disparités.

L'adoption croissante d'IPv6 menace-t-elle réellement la valorisation des blocs IPv4 ?

À court terme, l'impact reste limité. La baisse de 1,74 % observée au T4 2023 reflète davantage un ajustement de marché qu'une substitution technologique. Toutefois, à horizon cinq ans et au-delà, l'accélération du déploiement IPv6 constitue le principal risque structurel pour les détenteurs de portefeuilles IPv4.

Pourquoi le nombre de transactions sur le segment inférieur à 50 000 USD est-il si élevé ?

Les 119 opérations inférieures à 50 000 USD représentent la demande courante des PME, hébergeurs et fournisseurs SaaS qui acquièrent un ou deux /24 pour leurs besoins opérationnels. Ce segment constitue le socle de la liquidité du marché, même s'il ne représente que 9,2 % de la valeur totale.

Quel est le profil type d'une transaction supérieure à un million de dollars au T4 2023 ?

Les 6 opérations dépassant le million de dollars totalisent 9,05 millions de dollars, soit une valeur unitaire moyenne d'environ 1,51 million. Ces transactions concernent typiquement des blocs /16 ou assimilés, acquis par des opérateurs télécoms, des hyperscalers ou des fonds spécialisés en actifs numériques.

Quels pièges guettent un investisseur qui se fie uniquement au prix moyen pour évaluer le marché ?

Le prix moyen de 34,53 USD masque une dispersion considérable : le minimum à 28 USD et le maximum à 50 USD dessinent un écart de 22 USD par adresse. Sur un bloc /16 de 65 536 adresses, cette différence représente plus de 1,4 million de dollars. L'analyse par RIR, par taille de bloc et par médiane est indispensable.

Quel volume financier total le marché IPv4 a-t-il brassé au T4 2023 et comment se répartit-il entre les RIR ?

Le marché a totalisé 22,57 millions de dollars. ARIN capte 52,2 % de cette valeur (11,78 M$), suivi de RIPE à 38,3 % (8,63 M$), APNIC à 7,6 % (1,72 M$) et LACNIC à 1,9 % (0,43 M$). Cette concentration sur deux RIR — ARIN et RIPE — illustre la bipolarité structurelle du marché.