15 min de leitura

Este relatório analisa o mercado de transferências IPv4 para 4º trimestre de 2023, com base em transações concluídas do marketplace da IPv4Center e registros oficiais de transferências dos RIR.

Resumo Executivo

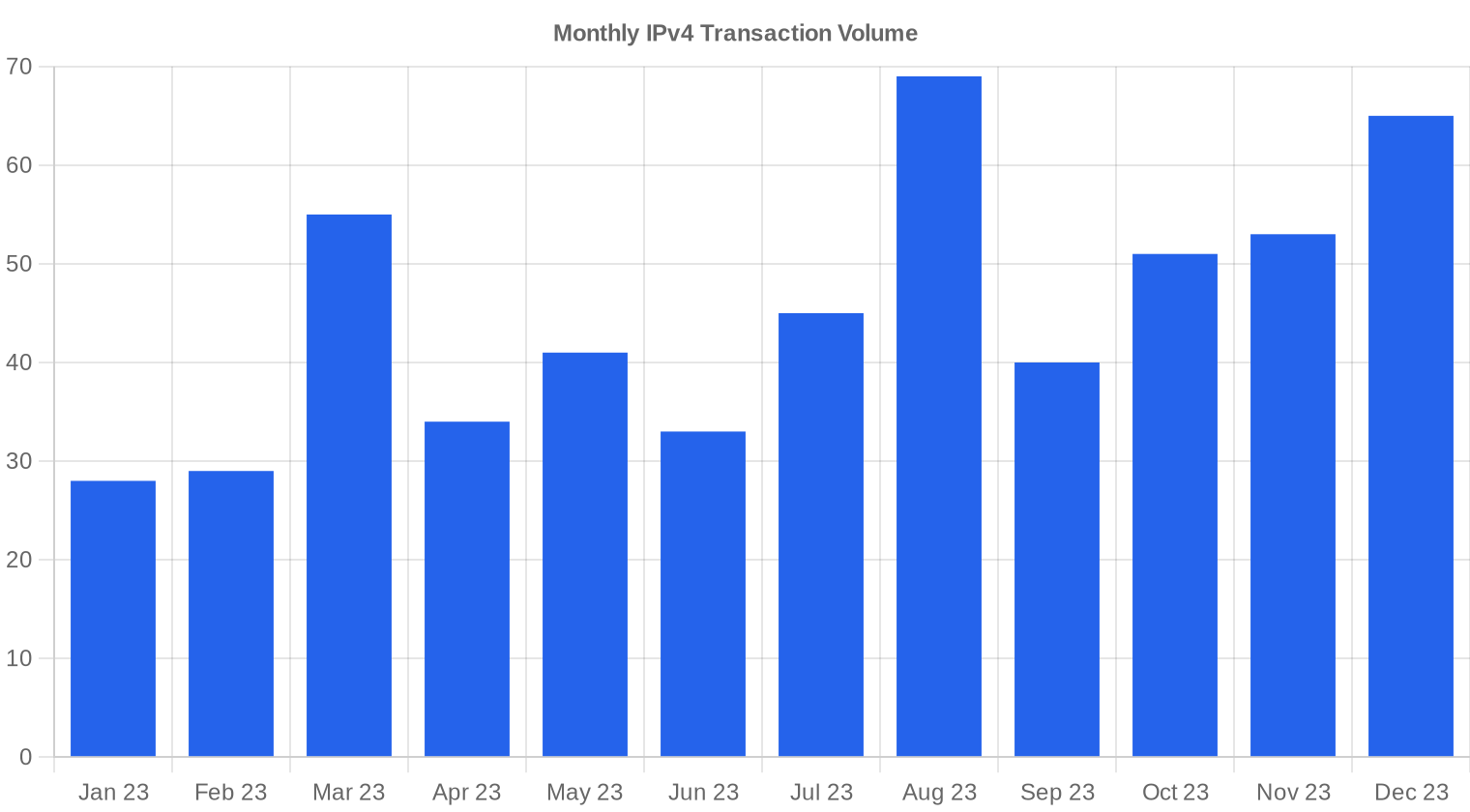

O mercado de IPv4 encerrou 2023 em tendência de baixa. O preço médio por IP ficou em US$34,53, uma queda de 4,8% frente ao 3º trimestre de 2023 e fechamento do ano em US$33,41/IP. Foram registradas 169 transações, cobrindo 588.288 endereços e totalizando US$22,57 milhões em volume financeiro — um avanço de 9,7% no número de negócios em relação ao trimestre anterior. A mediana de US$34,00 ficou próxima da média, sinalizando uma distribuição de preços relativamente simétrica, sem distorções relevantes por transações atípicas. O ticket médio por operação saltou de US$71.485 no 3º trimestre para US$133.550, indicando que blocos maiores dominaram as negociações neste período.Visão Geral do Mercado

| Transações | 169 |

| Endereços IP Negociados | 588.288 |

| Valor de Mercado Estimado | $22.570.033 |

| Preço Médio / IP | $34,53 |

| Preço Mediano / IP | $34,00 |

| Transferências RIR | 3.004 |

Dinâmica de Preços

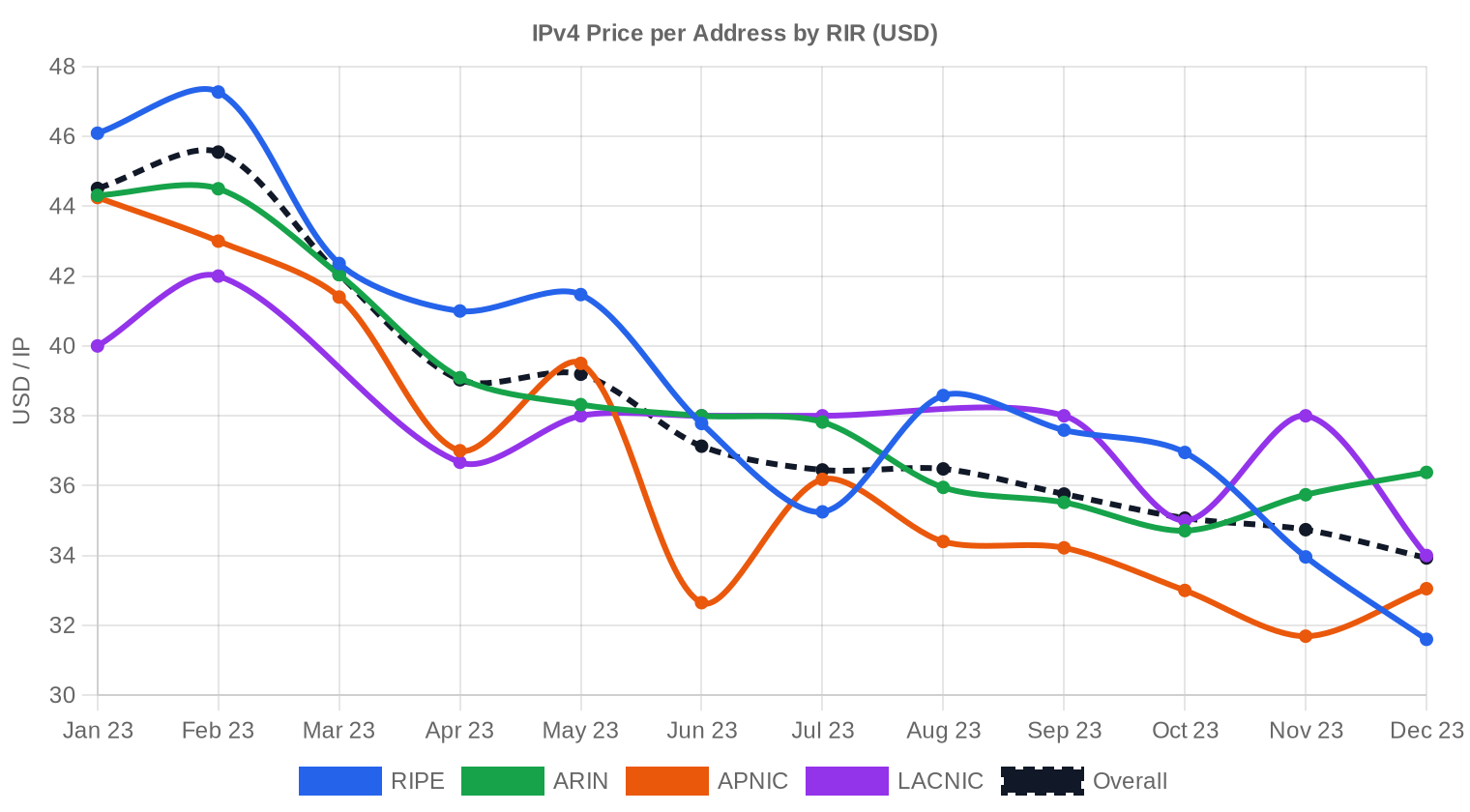

O spread entre mínima e máxima ficou entre US$28 e US$50 por IP — uma amplitude de US$22 que reflete a diferença estrutural entre blocos grandes negociados em lote e /24s adquiridos com prêmio por escassez unitária. A regressão do preço médio trimestral confirma a tendência de queda iniciada no 2º semestre: a variação de -4,8% frente ao 3º trimestre de 2023 não é trivial. Blocos APNIC registraram o menor preço médio, a US$32,40, enquanto LACNIC e ARIN ficaram na faixa de US$35,50–US$35,67, sustentando o prêmio habitual dessas regiões. A convergência entre média e mediana (US$34,53 vs. US$34,00) sugere que o movimento de baixa é generalizado, não puxado por outliers pontuais.

Preços por RIR

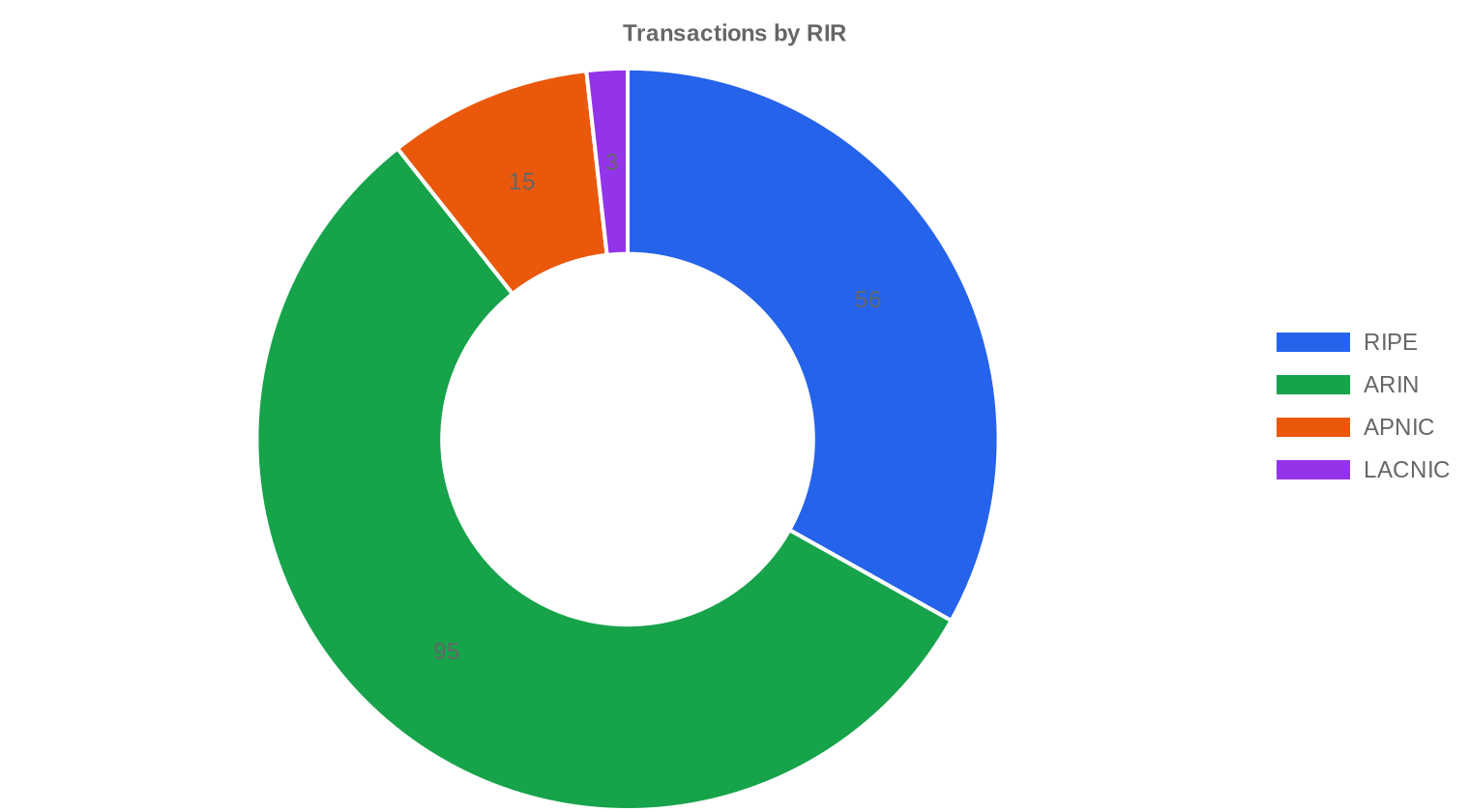

ARIN respondeu por 56,2% do volume negociado e comandou 95 das 169 transações do trimestre, com preço médio de US$35,56/IP — o segundo mais alto entre os RIRs. O prêmio LACNIC se manteve: com apenas 3 transações e 12.544 IPs negociados, o preço médio atingiu US$35,67/IP, refletindo a escassez crônica de blocos transferíveis na região. APNIC ficou como a opção mais acessível a US$32,40/IP, mas o volume foi modesto — 15 operações e 49.408 endereços.ARIN: US$35,56/IP em 95 transações (46,8% do volume de IPs).

RIPE: US$33,28/IP em 56 transações (42,7% do volume de IPs).

APNIC: US$32,40/IP em 15 transações (8,4% do volume de IPs).

LACNIC: US$35,67/IP em 3 transações (2,1% do volume de IPs).

AFRINIC: nenhuma transação registrada no período.

| RIR | Transações | Méd. $/IP | Mediana $/IP | IPs Negociados | Transferências RIR | Próximo Mês (proj.) | Fim do Ano (proj.) |

|---|---|---|---|---|---|---|---|

| RIPE | 56 | $33,28 | $32,50 | 251.136 | 2.118 | $31,50 | $31,00 |

| ARIN | 95 | $35,56 | $34,50 | 275.200 | 886 | $34,50 | $35,00 |

| APNIC | 15 | $32,40 | $32,00 | 49.408 | 0 | $32,50 | $32,00 |

| LACNIC | 3 | $35,67 | $35,00 | 12.544 | 0 | $34,00 | $34,00 |

Volume de Transações

Oferta e Tamanhos de Bloco

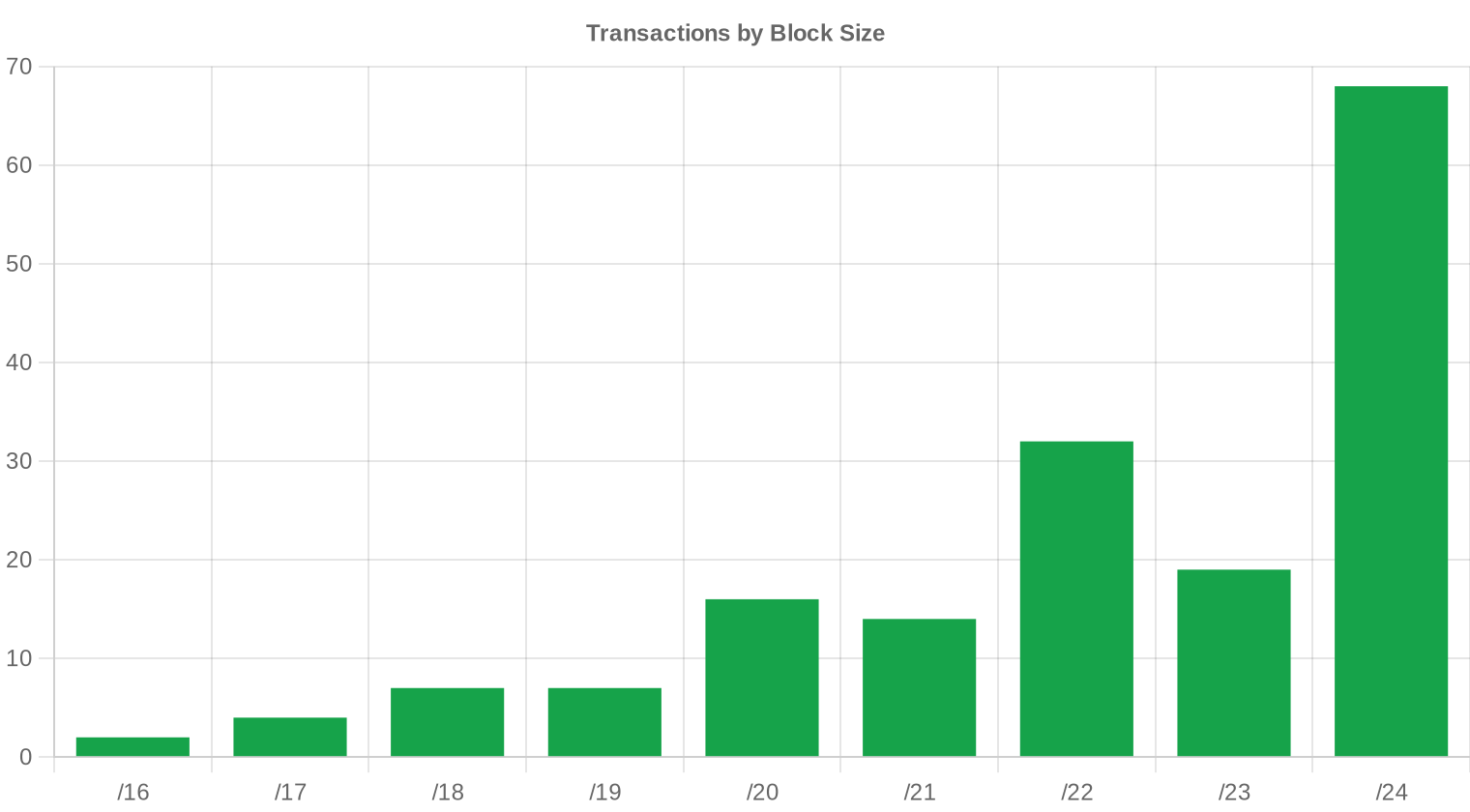

Blocos /24 dominaram o trimestre com 68 transações — 40,2% do total de operações. Esse padrão se repete há vários trimestres e reflete a demanda estrutural de ISPs menores, provedores de hospedagem e empresas que precisam de um mínimo viável de espaço IP próprio para atividades como envio de e-mail, BGP multihoming ou conformidade regulatória. Blocos maiores, embora menos frequentes em número de transações, concentraram o grosso do volume financeiro.

Atividade Geográfica

Os dados do trimestre não trazem granularidade geográfica por país. Historicamente, Estados Unidos, Alemanha, Reino Unido e Holanda lideram a atividade transacional, alinhados à predominância de ARIN e RIPE. A participação de LACNIC com apenas 3 operações sinaliza que a América Latina segue como mercado secundário em volume, embora com preços por IP acima da média global.Atividade de Transferências

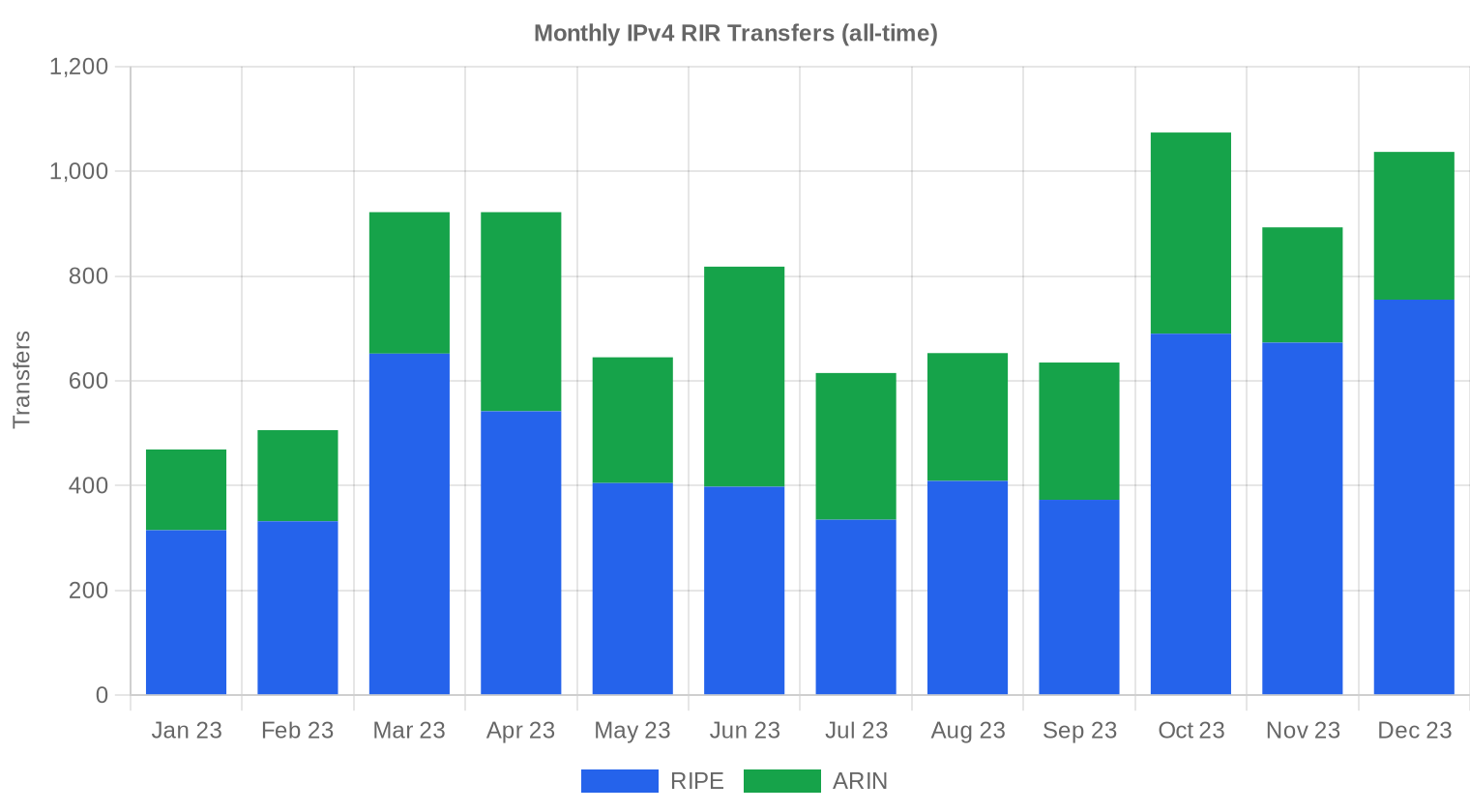

Foram registradas 3.004 transferências oficiais nos RIRs durante o 4º trimestre de 2023. RIPE liderou com 64% do total (2.118 transferências), seguida por ARIN com 36% (886 transferências). APNIC, LACNIC e AFRINIC não registraram transferências oficiais no período — o que não surpreende, dado o volume reduzido de transações comerciais nessas regiões.Tendências de Transferências a Longo Prazo

Nos últimos 12 meses monitorados, o sistema registrou 9.189 transferências oficiais entre RIRs. O pico mensal ocorreu em outubro de 2023, consistente com o padrão sazonal de encerramento do ano fiscal em diversas jurisdições. A dominância do RIPE no volume de transferências se explica em parte pela regra de holding de 24 meses, que gera um fluxo contínuo de blocos saindo do período de restrição e entrando no mercado secundário.| RIR | Transferências RIR |

|---|---|

| RIPE | 5.879 |

| ARIN | 3.310 |

| Transferências RIR | 9.189 |

Perspetivas e Previsão

Prevendo cada faixa de tamanho de bloco e cada RIR separadamente com o nosso modelo de IA:

Projeta-se que o preço médio por IP alcance $33,41 até dezembro de 2023, com estimativa de $33,58 por IP para o próximo mês.

- RIPE: projetado em $31,50 por IP no próximo mês, com tendência a $31,00 até dezembro de 2023.

- ARIN: projetado em $34,50 por IP no próximo mês, com tendência a $35,00 até dezembro de 2023.

- APNIC: projetado em $32,50 por IP no próximo mês, com tendência a $32,00 até dezembro de 2023.

- LACNIC: projetado em $34,00 por IP no próximo mês, com tendência a $34,00 até dezembro de 2023.

- AFRINIC: dados insuficientes para uma previsão confiável.

Previsão por Tamanho de Bloco

| Bloco | Atual $/IP | Próximo Mês | Fim do Ano | Confiança |

|---|---|---|---|---|

| /24 | $34,00 | $34,00 (0,0%) | $33,00 (-2,9%) | média |

| /23 | $32,50 | $32,50 (0,0%) | $32,00 (-1,5%) | média |

| /22 | $33,00 | $33,00 (0,0%) | $33,00 (0,0%) | média |

| /21 | $33,25 | $33,00 (-0,8%) | $33,00 (-0,8%) | baixa |

| /20 | $32,50 | $32,00 (-1,5%) | $34,00 (+4,6%) | média |

| /19 | $34,50 | $34,00 (-1,4%) | $35,00 (+1,4%) | baixa |

| /18-/16 | $37,50 | $37,00 (-1,3%) | $38,00 (+1,3%) | baixa |

| /15-up | $51,50 | $51,00 (-1,0%) | $52,00 (+1,0%) | baixa |

Opinião do Editor: Comprar ou Alugar?

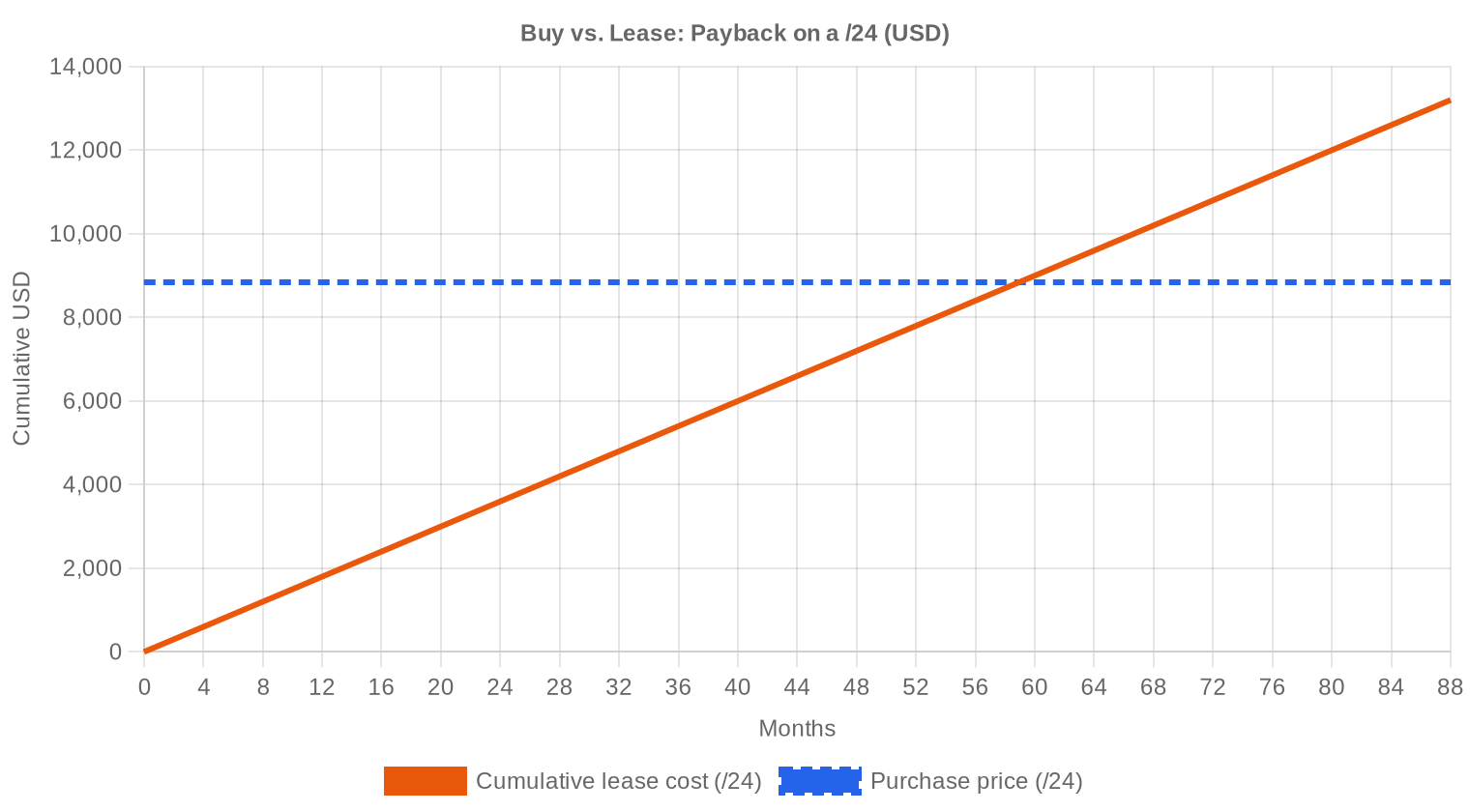

A análise de amortização compra vs. leasing é clara neste trimestre. Com preço de compra a US$34,53/IP e leasing a US$0,5859/IP por mês, o breakeven está em 58,9 meses — pouco menos de 5 anos. O retorno anual implícito de 20,4% para quem compra e loca os endereços é expressivo. Para quem pretende utilizar os endereços por mais de 5 anos, a compra é a decisão economicamente racional. Para horizontes mais curtos — projetos temporários, testes de infraestrutura, expansão sazonal — o leasing evita a exposição ao risco de depreciação do ativo. Dado que os preços seguem em queda, compradores com horizonte longo podem se beneficiar de esperar mais um ou dois trimestres antes de executar, desde que a necessidade operacional permita.| /24 Preço de compra | $8.840 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 58,9 mês (4,9 ano) |

| Rendimento bruto anual | 20,4% |

O Que Isto Significa para Você

Compradores: O momento favorece quem tem paciência. Com preços em queda de 4,8% no trimestre e projeção de mais recuo, postergar a compra em 30–60 dias pode render economia de US$0,50–US$1,00 por IP em blocos maiores. Para /24s, o prêmio por unidade já está embutido, e o ganho de esperar é marginal.Vendedores: A janela de preços mais altos está se fechando. Quem detém blocos sem uso produtivo deve considerar executar agora, antes que a média recue para a faixa dos US$32–US$33. Blocos ARIN ainda comandam prêmio — aproveite enquanto dura.

Locatários: O leasing continua sendo a opção correta para horizontes inferiores a 5 anos. A US$0,5859/IP por mês, o custo anual é de US$7,03/IP — razoável para operações que não justificam imobilização de capital.

Detentores de blocos: Com yield anual de 20,4%, o leasing transforma endereços ociosos em ativo gerador de receita. É o melhor retorno ajustado ao risco disponível para esse tipo de ativo digital.

Explore blocos IPv4 verificadosVender IPv4 →

Liste seus blocos com transferência gerenciadaAlugar IPv4 →

Capacidade flexível de curto prazoSubalugar IPv4 →

Transforme blocos ociosos em receita

Preços IPv4 por Tamanho de Bloco

Blocos /24 continuam carregando o maior prêmio por IP, com preços frequentemente na faixa alta do spread (US$40–US$50/IP). Conforme o prefixo aumenta — /20, /18, /16 — o desconto por volume se torna significativo, com negociações próximas do piso de US$28–US$31/IP. A relação inversa entre tamanho do bloco e preço unitário é persistente e previsível, refletindo tanto a maior liquidez dos blocos menores quanto o custo de due diligence proporcionalmente menor em transações unitárias.| Bloco | IPs | Compra: /IP | Compra: Total | Aluguel: /IP/mês | Aluguel: Mensal |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Histórico de Preços IPv4: 2011–2026

Desde o esgotamento das alocações livres pelo IANA em 2011, o preço do IPv4 saiu de valores abaixo de US$5/IP para um pico próximo de US$60/IP entre o final de 2021 e início de 2022. A decisão da AWS de cobrar por IPs públicos a partir de fevereiro de 2024 já estava no radar do mercado no 4º trimestre de 2023, e contribuiu para a pressão vendedora observada. O fechamento do ano a US$33,41/IP representa uma correção de mais de 40% em relação ao topo, configurando um mercado que se ajustou após a euforia pós-pandemia e agora busca um novo patamar de equilíbrio.| Ano | ~Preço/IP | Evento-Chave |

|---|---|---|

| 2011 | $7–12 | Pool livre da IANA esgotado; acordo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC atinge último /8; inicia alocação apenas /22 |

| 2014 | $10–15 | Pool livre da LACNIC esgotado |

| 2015 | $8–15 | Pool livre da ARIN esgotado |

| 2017–18 | $12–18 | Mercado de leasing cresce; demanda cloud aumenta |

| 2019 | $18–24 | RIPE NCC esgota pool restante |

| 2021–22 | $50–60+ | Pico pós-pandemia; expansão de hyperscalers |

| 2024 | $35–52 | Cobrança AWS IPv4 ($0,005/IP/h); correção de blocos grandes |

| 2025–26 | $18–45 | Bifurcação do mercado; /16 abaixo de $20 pela 1ª vez desde 2019 |

Estrutura do Mercado: Quem Compra e Quem Vende

Do lado comprador, ISPs regionais e provedores de hospedagem continuam sendo os maiores demandantes de blocos /24 e /22. Hyperscalers e operadoras de grande porte negociam diretamente blocos /16 e maiores, frequentemente em transações off-market que não aparecem nos dados públicos. Do lado vendedor, o perfil é de empresas com alocações legadas — muitas vezes universidades, órgãos governamentais e corporações que reduziram sua presença de rede.IPv4 vs. Outras Classes de Ativos

Com yield anual de 20,4% via leasing, o IPv4 supera com folga a renda fixa americana (Treasuries de 10 anos a ~4,5%), fundos imobiliários (cap rates de 5–7%) e o dividend yield médio do S&P 500 (~1,5%). A comparação tem limitações — IPv4 não é fungível, não tem mercado centralizado e carrega risco de obsolescência de longo prazo. Ainda assim, como ativo gerador de renda com demanda estrutural persistente, o retorno ajustado ao risco é difícil de ignorar.| Classe de Ativo | Rendimento Típico | Liquidez | Risco Principal |

|---|---|---|---|

| IPv4 | 20,4% | Moderada | Adoção IPv6, qualidade do bloco |

| Imóveis Comerciais | 5–8% | Baixa | Vacância, ciclo de taxas |

| Títulos Grau de Investimento | 4–5% | Alta | Duração, risco de crédito |

| S&P 500 | ~1,3% | Alta | Volatilidade do mercado |

| Money Market / T-Bills | ~4–5% | Alta | Mudanças no ciclo de taxas |

IPv6 e Por Que o IPv4 Continua Essencial

A adoção global de IPv6 segue avançando — Google reporta que mais de 40% do tráfego global já usa IPv6. Mas a coexistência dual-stack será realidade por pelo menos mais uma década. Equipamentos legados, aplicações corporativas antigas e ecossistemas inteiros de IoT dependem exclusivamente de IPv4, o que sustenta a demanda pelo ativo mesmo em cenário de transição gradual.Demanda de Infraestrutura de IA e Cloud

A construção acelerada de clusters de treinamento e inferência de IA por hyperscalers e startups está gerando demanda incremental por endereços IPv4. Cada novo data center exige blocos de IP para APIs públicas, balanceamento de carga e endpoints de serviço. Embora o grosso da comunicação interna entre GPUs use redes privadas, a interface com o mundo externo ainda depende majoritariamente de IPv4 — e essa tendência não tem prazo para mudar.O Que Determina o Valor de um Bloco IPv4

O valor de um bloco depende de fatores que vão além do tamanho. Histórico de blacklisting é o mais crítico: endereços listados em Spamhaus ou CBL sofrem desconto de 15–30%. Idade da alocação, RIR de origem e facilidade de transferência também pesam. Blocos ARIN e RIPE com registro limpo e transferência direta têm liquidez significativamente maior que alocações AFRINIC ou LACNIC com restrições regulatórias.Vender ou Alugar: Quadro de Decisão

Em mercado de preços cadentes, o leasing protege o valor do ativo enquanto gera receita recorrente — e a US$0,5859/IP por mês, o retorno é atrativo. A venda faz mais sentido para detentores que precisam de liquidez imediata ou que avaliam que a correção de preços ainda não terminou. Se o preço médio recuar para US$30/IP no 1º semestre de 2024, quem vendeu a US$34,53 terá capturado 15% a mais de valor.| /24 Preço de compra | $8.840 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 58,9 mês (4,9 ano) |

| Rendimento bruto anual | 20,4% |

Restrição de Transferência de 24 Meses do RIPE NCC

A regra de holding de 24 meses do RIPE NCC continua sendo o principal regulador de oferta na região. Blocos adquiridos antes do 4º trimestre de 2021 já estão liberados para revenda, o que explica parte do aumento nas transferências RIPE neste trimestre. Para compradores, isso significa que a oferta RIPE tende a se manter robusta nos próximos trimestres, sustentando a pressão de baixa sobre os preços na região.Distribuição por Tamanho de Transação

O ticket médio por transação saltou 86,8%, de US$71.485 no 3º trimestre para US$133.550 no 4º trimestre. Das 169 operações, 119 ficaram abaixo de US$50 mil (70,4% do total), mas as 6 transações acima de US$1 milhão concentraram US$9,05 milhões — 40,1% do volume financeiro. Essa assimetria é típica do mercado de IPv4: muitas operações pequenas movem o dia a dia, mas são os grandes blocos que definem o trimestre.Principais Países

Sem dados granulares por país neste trimestre. A distribuição por RIR sugere que Estados Unidos (ARIN) e Europa Ocidental (RIPE) continuaram como os dois principais eixos de negociação. A participação de LACNIC com apenas 3 transações indica que o mercado latino-americano segue restrito por questões regulatórias e de oferta limitada de blocos transferíveis.Impacto do Programa BEAD

O programa BEAD (Broadband Equity, Access, and Deployment) do governo americano, com orçamento de ~US$42 bilhões, deve começar a liberar recursos para ISPs regionais em 2024–2025. Cada novo provedor de banda larga subsidiado precisará de endereços IPv4 para atender clientes residenciais — estimativas do setor apontam demanda incremental de milhares de /22s e /20s. Esse efeito ainda não apareceu nos dados do 4º trimestre de 2023, mas é um driver de demanda relevante para os próximos 12–18 meses.Acumulação IPv4 dos Hyperscalers

Amazon, Microsoft e Google controlam conjuntamente dezenas de milhões de endereços IPv4. A decisão da AWS de cobrar US$0,005/hora por IP público elástico a partir de fevereiro de 2024 já estava precificada pelo mercado — e pode liberar blocos para revenda conforme clientes devolvam IPs não essenciais. Se os hyperscalers decidirem monetizar uma fração de seus estoques, o efeito sobre os preços será desproporcional à quantidade liberada, dado o sinal que isso enviaria ao mercado.Condições Macroeconômicas e Impacto no Mercado

O ambiente de juros elevados nas economias desenvolvidas — Fed funds a 5,25–5,50% — pressiona orçamentos de TI corporativa e encarece o custo de oportunidade de imobilizar capital em ativos como IPv4. Ao mesmo tempo, a desaceleração de venture capital reduziu o ritmo de criação de novas startups de infraestrutura, diminuindo a demanda incremental por blocos menores. Esses dois vetores macroeconômicos ajudam a explicar a queda de 4,8% nos preços neste trimestre.Atualização e Calibração do Modelo

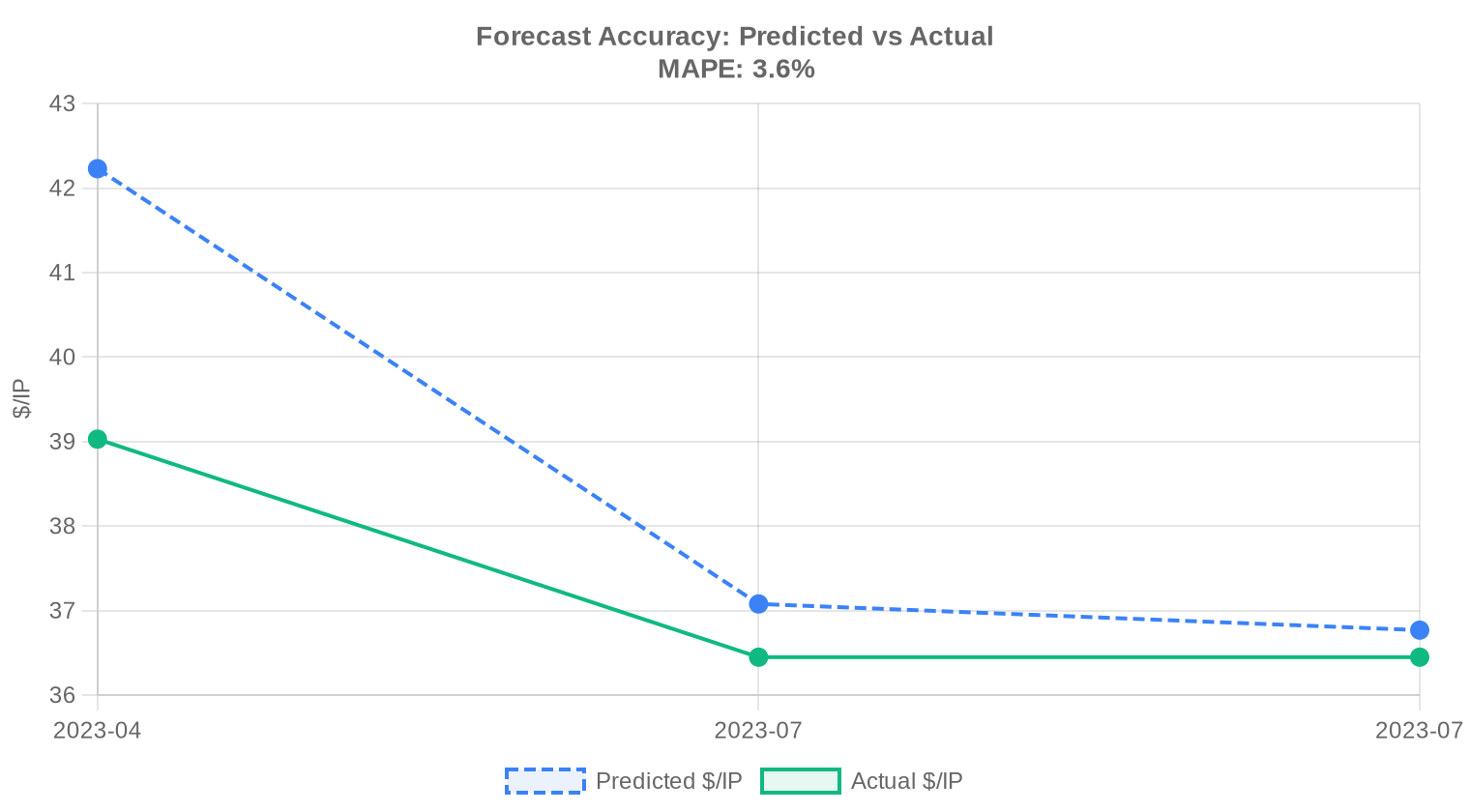

Comparamos nossas projeções anteriores com os resultados reais do mercado e recalibramos o modelo para este relatório. O modelo atualizado dá mais peso aos movimentos de preços recentes, ajusta dinamicamente as faixas de predição de acordo com as condições atuais do mercado e corrige qualquer viés sistemático detectado em previsões anteriores. O gráfico e a tabela abaixo mostram a comparação entre nossas estimativas e os preços reais.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2023-Q1 | 2023-04 | $42 | $39 | +8% |

| 2023-H1 | 2023-07 | $37 | $36 | +2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

Metodologia

Os números têm como base transações concluídas do marketplace da IPv4Center e estatísticas de transferências dos RIR. Os preços são em dólares americanos por endereço IP. As previsões são produzidas por um modelo de IA que analisa cada faixa de tamanho de bloco e cada segmento RIR separadamente (com medianas sem valores atípicos) juntamente com catalisadores de mercado conhecidos; são estimativas, não garantias.

Fontes de Dados

- Hilco Streambank — Registros de transações de leilão concluídas

- RIPE NCC — Estatísticas de transferências inter-RIR e intra-RIR

- ARIN — Relatórios de transferência da América do Norte e dados de lista de espera

- APNIC — Registros de transferência da Ásia-Pacífico

- LACNIC — Dados de transferência da América Latina e Caribe

- IPv4Center.com — Dados proprietários de transações e preços de locação do marketplace

Este relatório é gerado automaticamente apenas para fins informativos e não constitui aconselhamento financeiro.

Perguntas Frequentes

Qual foi o preço médio por IP no 4º trimestre de 2023?

O preço médio por endereço IPv4 no 4T23 fechou em US$ 34,53, com mediana de US$ 34,00. A amplitude de preços variou entre US$ 28,00 e US$ 50,00, refletindo a dispersão típica entre tamanhos de bloco e regiões.

O mercado de IPv4 está em alta ou em queda no fechamento de 2023?

O mercado registrou tendência de baixa no trimestre, com recuo de 1,74% nos preços médios. A projeção de fechamento de dezembro de 2023 aponta para US$ 33,41 por IP, confirmando o viés negativo de curto prazo.

Quantas transações de compra e venda foram registradas no 4T23?

Foram registradas 169 transações de venda no trimestre, movimentando 588.288 endereços IPv4 e um volume financeiro total de US$ 22,57 milhões. O ticket médio por operação ficou em aproximadamente US$ 133,5 mil.

Qual RIR concentrou o maior volume de transações no trimestre?

A ARIN liderou com 95 transações (56,2% do total), movimentando 275.200 IPs e US$ 11,78 milhões. A RIPE ficou em segundo lugar com 56 transações e US$ 8,63 milhões em volume.

Por que os blocos na região LACNIC foram os mais caros do 4T23?

A LACNIC registrou o maior preço médio por IP do trimestre — US$ 35,67, com mediana de US$ 35,00. A escassez de oferta na região (apenas 3 transações no período) sustenta esse prêmio em relação a outras jurisdições.

Qual a diferença de preço entre blocos ARIN e RIPE neste trimestre?

Blocos ARIN foram negociados a US$ 35,56 por IP em média (mediana US$ 34,50), enquanto blocos RIPE saíram a US$ 33,28 (mediana US$ 32,50). A diferença de aproximadamente US$ 2,28 por IP reflete a maior demanda institucional na América do Norte.

Os blocos APNIC oferecem desconto em relação às demais regiões?

Sim. No 4T23 a APNIC apresentou o menor preço médio entre os RIRs ativos: US$ 32,40 por IP, com mediana de US$ 32,00. A faixa de negociação foi estreita, entre US$ 30,00 e US$ 37,00, em 15 transações.

Qual o tamanho de bloco mais negociado no trimestre?

O prefixo /24 (256 endereços) foi o mais transacionado, com 68 operações no período. Isso confirma o padrão de mercado em que blocos menores dominam o volume de transações, embora representem parcela menor do valor total.

Vale mais a pena comprar ou alugar IPv4 aos preços atuais?

Ao preço médio de US$ 34,53 por IP e leasing de US$ 0,59/mês por IP, a compra se paga em aproximadamente 59 meses (4,9 anos). Para horizontes superiores a esse prazo, a aquisição é financeiramente mais vantajosa. O yield implícito do leasing é de 20,4% ao ano, mas favorece o comprador no longo prazo.

Qual o custo atual para comprar um bloco /24?

Com base no preço médio do 4T23, um bloco /24 (256 IPs) custa aproximadamente US$ 8.840. No leasing, o mesmo bloco sai por cerca de US$ 150/mês, totalizando US$ 1.800 anuais.

Qual foi o ponto de equilíbrio entre compra e leasing no trimestre?

O breakeven ficou em 58,9 meses — pouco abaixo de 5 anos. Empresas com horizonte de uso superior a esse prazo obtêm melhor retorno comprando; para necessidades temporárias ou inferiores a 5 anos, o leasing tende a ser mais eficiente.

Quais os riscos de postergar a compra de IPv4 esperando preços menores?

Embora o trimestre tenha registrado queda de 1,74%, o estoque global de blocos disponíveis continua em contração estrutural. Postergar a compra sob a premissa de queda adicional pode resultar em menor oferta e condições menos favoráveis de negociação, especialmente em blocos maiores.

Que erros comuns compradores cometem ao adquirir blocos IPv4?

Os erros mais frequentes incluem não verificar o histórico de reputação do bloco (listas de spam, blacklists), negligenciar a due diligence do vendedor e subestimar o prazo de transferência entre RIRs. No 4T23, com 3.004 transferências registradas, a fila de processamento pode impactar prazos operacionais.

A adoção do IPv6 já está impactando os preços de IPv4?

Ainda não de forma material. Apesar do avanço incremental do IPv6, a demanda por endereços IPv4 permanece sólida — 169 transações e US$ 22,57 milhões movimentados no trimestre demonstram que o mercado segue ativo. A coexistência dual-stack sustenta a necessidade de IPv4 no médio prazo.

Quantas transferências inter-RIR foram registradas no período?

O total de transferências (incluindo intra-RIR e inter-RIR) atingiu 3.004 no trimestre. A RIPE respondeu por 64% desse volume e a ARIN por 36%. APNIC, LACNIC e AFRINIC não registraram transferências no período.

Qual foi o mês de pico em transferências no 4T23?

Outubro de 2023 foi o mês com maior volume de transferências no trimestre, sugerindo que parte relevante da atividade se concentrou no início do período, possivelmente impulsionada por planejamento orçamentário de final de ano.

Como se distribui o mercado por faixa de valor de transação?

Das 169 transações, 119 (70%) ficaram abaixo de US$ 50 mil, representando US$ 2,07 milhões. As 6 operações acima de US$ 1 milhão, embora apenas 3,6% do total, concentraram US$ 9,05 milhões — 40% do volume financeiro do trimestre.

Existe prêmio de preço para blocos maiores neste mercado?

Os dados indicam que operações de maior porte (acima de US$ 1 milhão) movimentaram 40% do valor total com apenas 6 transações. Isso sugere que compradores de grandes blocos conseguem negociar condições diferenciadas, mas o preço por IP não necessariamente cai — a escassez de blocos contíguos grandes pode, na prática, gerar prêmio.

Qual a projeção de preço para o início de 2024?

O modelo projeta preço médio de US$ 33,58 para o próximo mês e fechamento de dezembro de 2023 em US$ 33,41. A previsão é classificada como confiável e reforça o viés de acomodação de curto prazo, sem sinais de ruptura no piso de US$ 28,00 observado no trimestre.

O mercado AFRINIC teve alguma atividade no 4T23?

Não. A AFRINIC não registrou nenhuma transação de compra e venda nem transferências no trimestre. A região permanece praticamente inativa no mercado secundário de IPv4, reflexo de questões regulatórias e institucionais que persistem no RIR africano.

Quais os riscos de comprar blocos de regiões com baixa liquidez como LACNIC?

Embora a LACNIC tenha apresentado o maior preço médio (US$ 35,67), o volume foi de apenas 3 transações no trimestre. A baixa liquidez implica maior dificuldade de revenda, prazos de transferência potencialmente mais longos e menor transparência de preços — fatores que devem ser ponderados no prêmio pago.

Qual o rendimento implícito do leasing de IPv4 para o detentor do bloco?

Com base nos dados de 44 contratos de leasing amostrados, o yield anualizado para o proprietário do bloco é de aproximadamente 20,4% — calculado sobre o custo de aquisição médio de US$ 34,53 por IP e receita mensal de US$ 0,59 por IP.

Que cuidados tomar ao alugar IPs em vez de comprar?

O locatário deve avaliar a reputação do bloco, exigir SLA contratual de disponibilidade, verificar se o provedor de leasing é reconhecido pelo RIR competente e considerar que a interrupção do contrato implica renumeração. No 4T23, o custo de leasing de um /24 ficou em US$ 150/mês — razoável para operações de curto prazo, mas oneroso em horizontes acima de 5 anos.

A queda de 1,74% no trimestre indica o início de uma tendência de baixa sustentada?

Não necessariamente. A retração de 1,74% é modesta e pode refletir ajustes sazonais ou excesso pontual de oferta. O piso de US$ 28,00 se manteve no trimestre e o volume de transações permaneceu robusto. Seria prematuro extrapolar uma tendência de baixa estrutural a partir de um único trimestre.

Por que a RIPE lidera em transferências mas não em transações de venda?

A RIPE respondeu por 64% das 3.004 transferências registradas (incluindo reorganizações societárias e movimentações internas), mas ficou atrás da ARIN em transações de mercado (56 contra 95). Isso ocorre porque muitas transferências RIPE são intra-organizacionais ou decorrentes de fusões e aquisições na Europa, e não representam necessariamente operações de compra e venda a preço de mercado.