30 min de lectura

Este informe analiza el mercado de transferencias IPv4 para Primer semestre de 2026, basándose en transacciones completadas del marketplace de IPv4Center y registros oficiales de transferencias de los RIR.

Resumen Ejecutivo

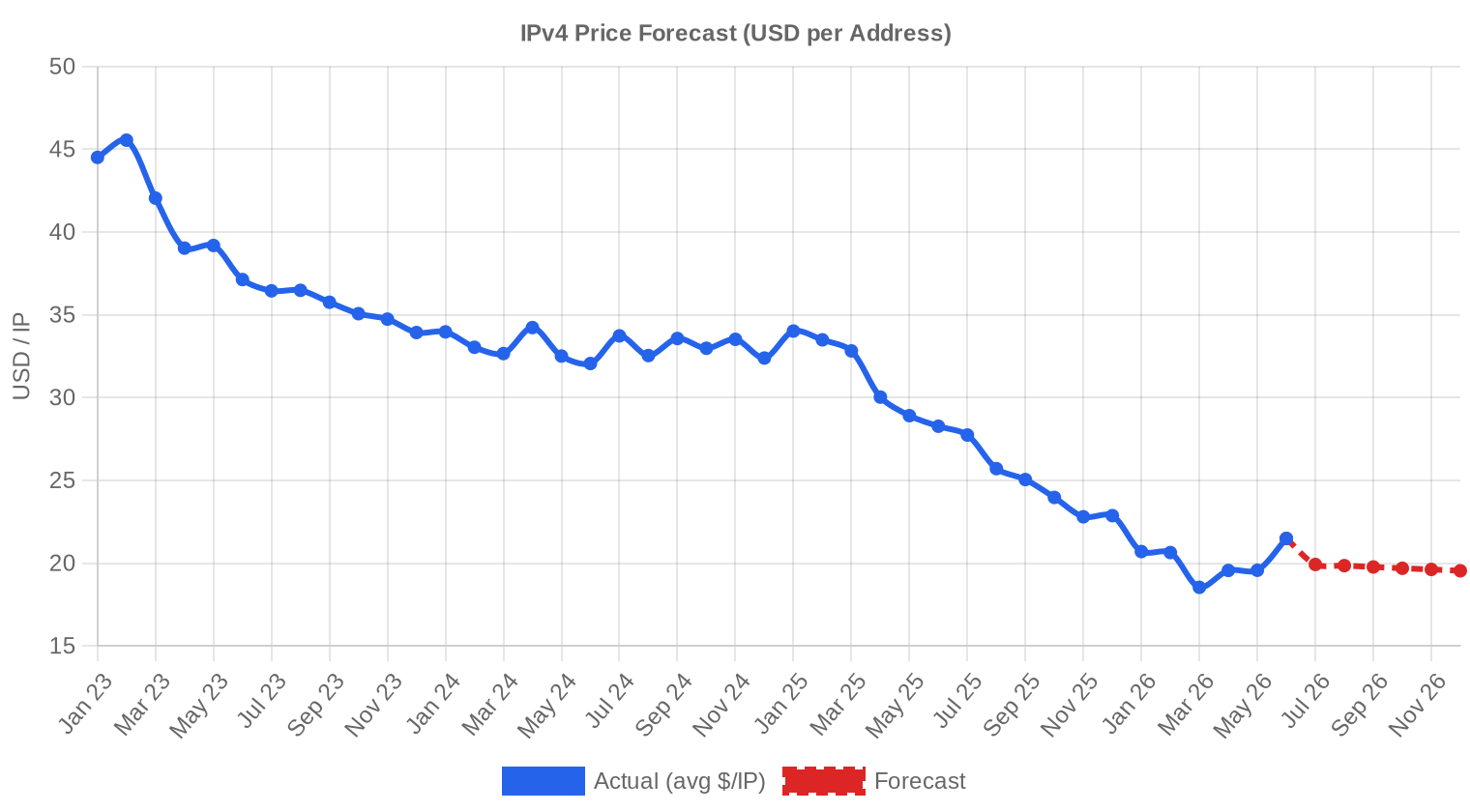

El primer semestre de 2026 cerró con un precio medio de $20,04 por dirección IP, lo que representa una caída del 19,1% frente al segundo semestre de 2025 y un desplome del 35,7% en comparación interanual con el primer semestre de 2025. Se registraron 596 transacciones que movilizaron 5.016.064 direcciones por un valor total de $58,5 millones. El volumen transaccional creció un 23,9% respecto al semestre anterior, lo cual indica que la liquidez del mercado no es el problema: los compradores están activos, pero a valuaciones significativamente más bajas. La mediana se situó en $20,00/IP, prácticamente alineada con el promedio — señal de una distribución de precios relativamente simétrica, sin distorsiones graves por operaciones atípicas.Panorama del Mercado

| Transacciones | 596 |

| Direcciones IP Negociadas | 5.016.064 |

| Valor de Mercado Estimado | $58.461.264 |

| Precio Promedio / IP | $20,04 |

| Precio Mediano / IP | $20,00 |

| Transferencias RIR | 3.972 |

Comparación Interanual

| Métrica | Este período | Un año antes (H1 2025) | Variación |

|---|---|---|---|

| Transacciones | 596 | 420 | +41,9% |

| Direcciones IP Negociadas | 5.016.064 | 1.954.304 | +156,7% |

| Valor de Mercado Estimado | $58.461.264 | $49.699.677 | +17,6% |

| Precio Promedio / IP | $20,04 | $31,15 | -35,7% |

| Transferencias RIR | 3.972 | 5.485 | -27,6% |

Dinámica de Precios

El rango de precios durante el semestre fue de $8,50 a $41,00 por IP, un spread de $32,50 que refleja la heterogeneidad del inventario disponible. Los bloques más baratos corresponden casi con certeza a inventario ARIN de gran tamaño — probablemente /16 o superiores — donde el descuento por volumen sigue siendo agresivo. El máximo de $41,00 sugiere que algunos bloques pequeños, limpios y con historial verificable en ARIN todavía consiguen primas relevantes. La regresión tendencial muestra una pendiente negativa del 0,38% mensual, un ritmo de deterioro más moderado que el observado en el semestre previo, lo que podría indicar que el mercado está encontrando un suelo en torno a los $19–$20. Sin embargo, con una caída acumulada de 35,7% en doce meses, cualquier estabilización parcial parte de un nivel ya muy comprimido respecto a los máximos de 2023–2024.

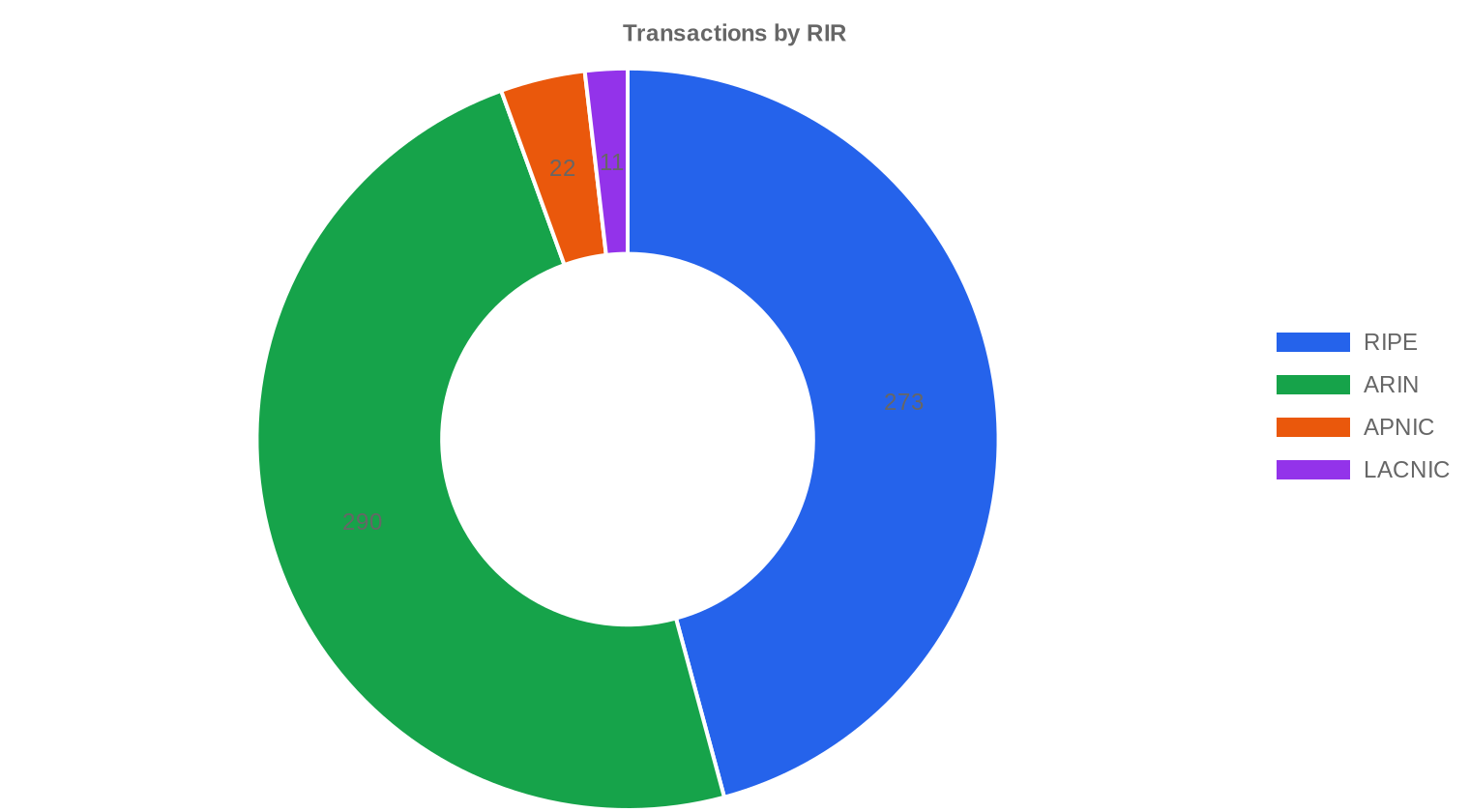

Precios por RIR

ARIN lidera en volumen con el 48,7% de las IPs negociadas, pero opera con el precio medio más bajo: $18,95/IP. RIPE cotiza a $20,95/IP — una prima del 10,5% sobre ARIN — y acumula 273 transacciones frente a las 290 de ARIN, con volúmenes de IPs significativamente menores (1,76M vs. 3,11M). LACNIC se mantiene como el registro más caro a $24,77/IP de promedio, aunque con solo 11 operaciones y 18.688 IPs, su mercado es demasiado delgado para extrapolar tendencias robustas. La convergencia progresiva entre ARIN y RIPE, que hace un año presentaban spreads superiores al 15%, está acelerándose. APNIC, con 22 transacciones y un promedio de $20,69/IP, cotiza casi al nivel de RIPE, algo atípico históricamente.ARIN: $18,95/IP en 290 transacciones (62,0% del volumen de IPs).

RIPE: $20,95/IP en 273 transacciones (35,1% del volumen de IPs).

APNIC: $20,69/IP en 22 transacciones (2,5% del volumen de IPs).

LACNIC: $24,77/IP en 11 transacciones (0,4% del volumen de IPs).

AFRINIC: sin transacciones registradas en el período.

| RIR | Transacciones | Prom. $/IP | Mediana $/IP | IPs Negociadas | Transferencias RIR | Próximo Mes (proy.) | Fin de Año (proy.) |

|---|---|---|---|---|---|---|---|

| RIPE | 273 | $20,95 | $21,00 | 1.762.560 | 2.393 | $23,00 | $23,50 |

| ARIN | 290 | $18,95 | $18,75 | 3.110.144 | 1.579 | $17,50 | $17,00 |

| APNIC | 22 | $20,69 | $21,25 | 124.672 | 0 | $22,00 | $21,00 |

| LACNIC | 11 | $24,77 | $25,50 | 18.688 | 0 | $25,00 | $24,00 |

Volumen de Transacciones

Oferta y Tamaños de Bloque

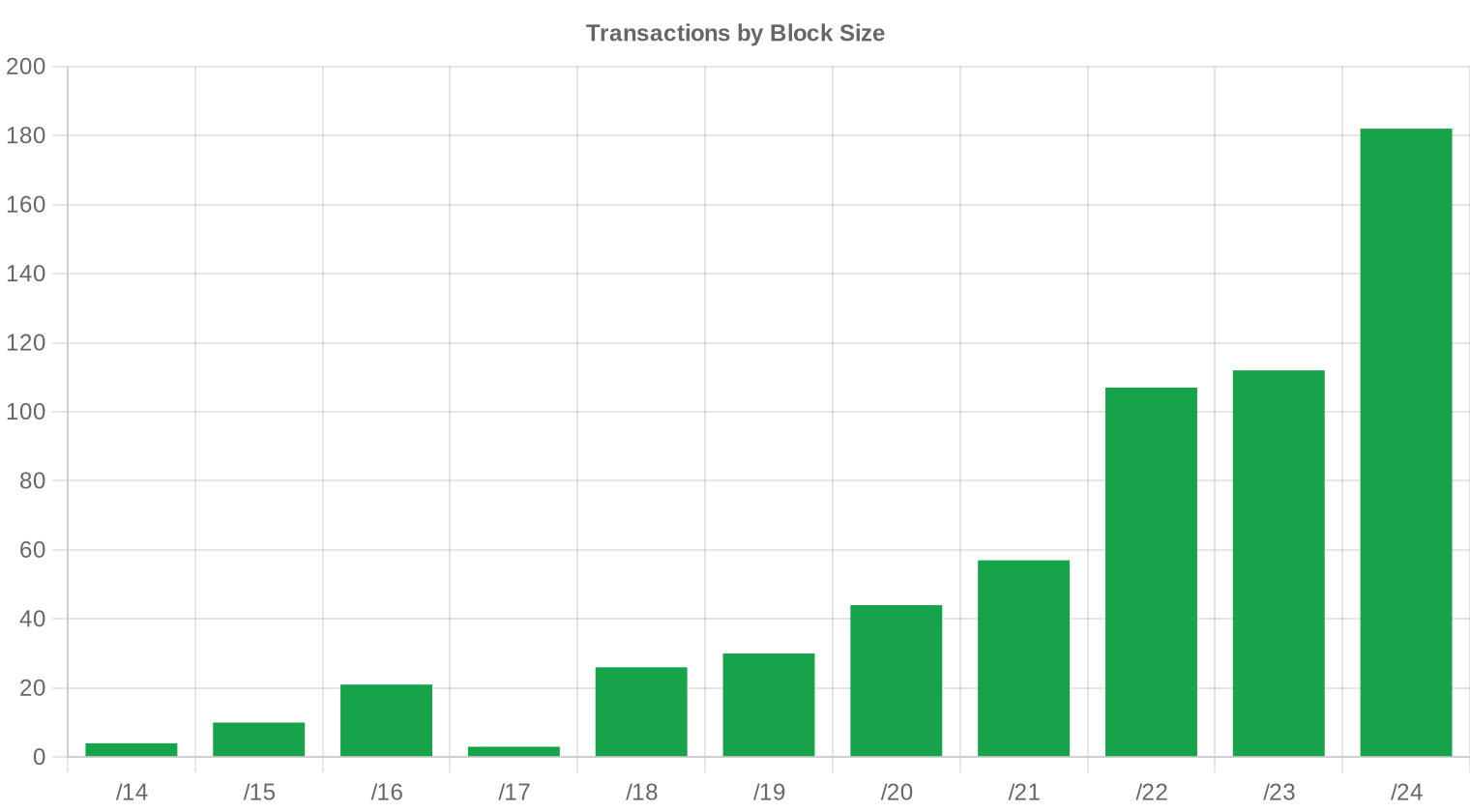

El prefijo /24 dominó el período con 182 transacciones, representando el 30,5% del total. La preferencia por bloques de 256 direcciones persiste porque es la unidad mínima anunciable en BGP sin depender de acuerdos con upstreams, lo que los convierte en el producto más líquido del mercado. Los bloques más grandes — /20 y superiores — concentran la mayor parte del valor transado, pero se mueven con menor frecuencia y requieren procesos de due diligence más extensos.

Actividad Geográfica

Estados Unidos encabeza con 237 transacciones (39,8% del total), seguido de Reino Unido con 92 y Canadá con 40. Los Países Bajos registraron 25 operaciones, consolidando su posición como hub de hosting y conectividad en Europa. La presencia de países como Ucrania (5 transacciones directas, más varias operaciones cruzadas), México (4) y Brasil (3) refleja una demanda creciente en mercados donde la penetración de IPv6 no ha alcanzado masa crítica para prescindir de IPv4.Actividad de Transferencias

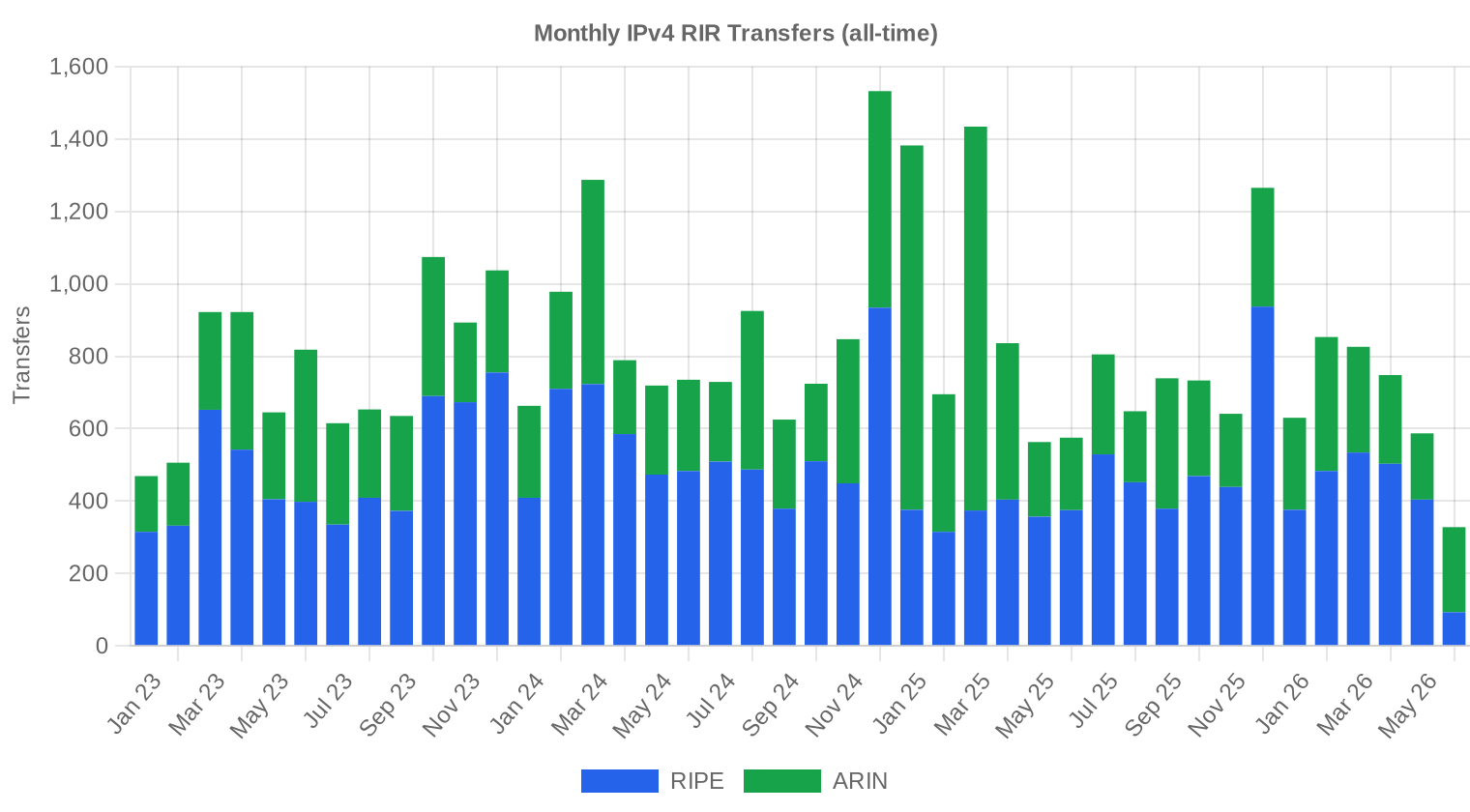

Se registraron 3.972 transferencias oficiales ante los RIR durante el semestre. RIPE lideró con 2.393 transferencias — el 60,2% del total — frente a las 1.579 de ARIN. La diferencia entre transferencias oficiales (3.972) y transacciones comerciales observadas (596) se explica porque muchas transferencias corresponden a reorganizaciones internas, fusiones corporativas o reasignaciones que no implican una venta en mercado abierto.Tendencias de Transferencias a Largo Plazo

En los 42 meses de datos históricos acumulados se registran 34.030 transferencias totales. El pico mensual se alcanzó en diciembre de 2024, coincidiendo con el cierre fiscal de numerosas corporaciones norteamericanas y europeas que aceleraron la monetización de activos antes de fin de año. RIPE concentra el 59,7% del historial acumulado frente al 40,3% de ARIN — una proporción que se ha mantenido estable y que responde al mayor fraccionamiento del espacio RIPE en bloques pequeños.| RIR | Transferencias RIR |

|---|---|

| RIPE | 20.329 |

| ARIN | 13.701 |

| Transferencias RIR | 34.030 |

Perspectivas y Previsión

Pronosticando cada banda de tamaño de bloque y cada RIR por separado con nuestro modelo de IA:

Se proyecta que el precio promedio por IP alcance $19,54 para diciembre de 2026, con una estimación de $20,04 por IP para el próximo mes.

- RIPE: proyectado en $23,00 por IP el próximo mes, con tendencia hacia $23,50 para diciembre de 2026.

- ARIN: proyectado en $17,50 por IP el próximo mes, con tendencia hacia $17,00 para diciembre de 2026.

- APNIC: proyectado en $22,00 por IP el próximo mes, con tendencia hacia $21,00 para diciembre de 2026.

- LACNIC: proyectado en $25,00 por IP el próximo mes, con tendencia hacia $24,00 para diciembre de 2026.

- AFRINIC: datos insuficientes para un pronóstico fiable.

Pronóstico por Tamaño de Bloque

| Bloque | Actual $/IP | Próximo Mes | Fin de Año | Confianza |

|---|---|---|---|---|

| /24 | $26,00 | $26,00 (0,0%) | $25,50 (-1,9%) | media |

| /23 | $20,00 | $20,50 (+2,5%) | $20,00 (0,0%) | media |

| /22 | $17,00 | $17,00 (0,0%) | $16,00 (-5,9%) | media |

| /21 | $17,70 | $17,50 (-1,1%) | $17,00 (-4,0%) | media |

| /20 | $15,75 | $15,75 (0,0%) | $15,50 (-1,6%) | media |

| /19 | $14,25 | $14,50 (+1,8%) | $14,00 (-1,8%) | baja |

| /18-/16 | $13,50 | $13,50 (0,0%) | $14,00 (+3,7%) | baja |

| /15-up | $10,00 | $10,00 (0,0%) | $10,50 (+5,0%) | baja |

Opinión del Editor: ¿Comprar o Arrendar?

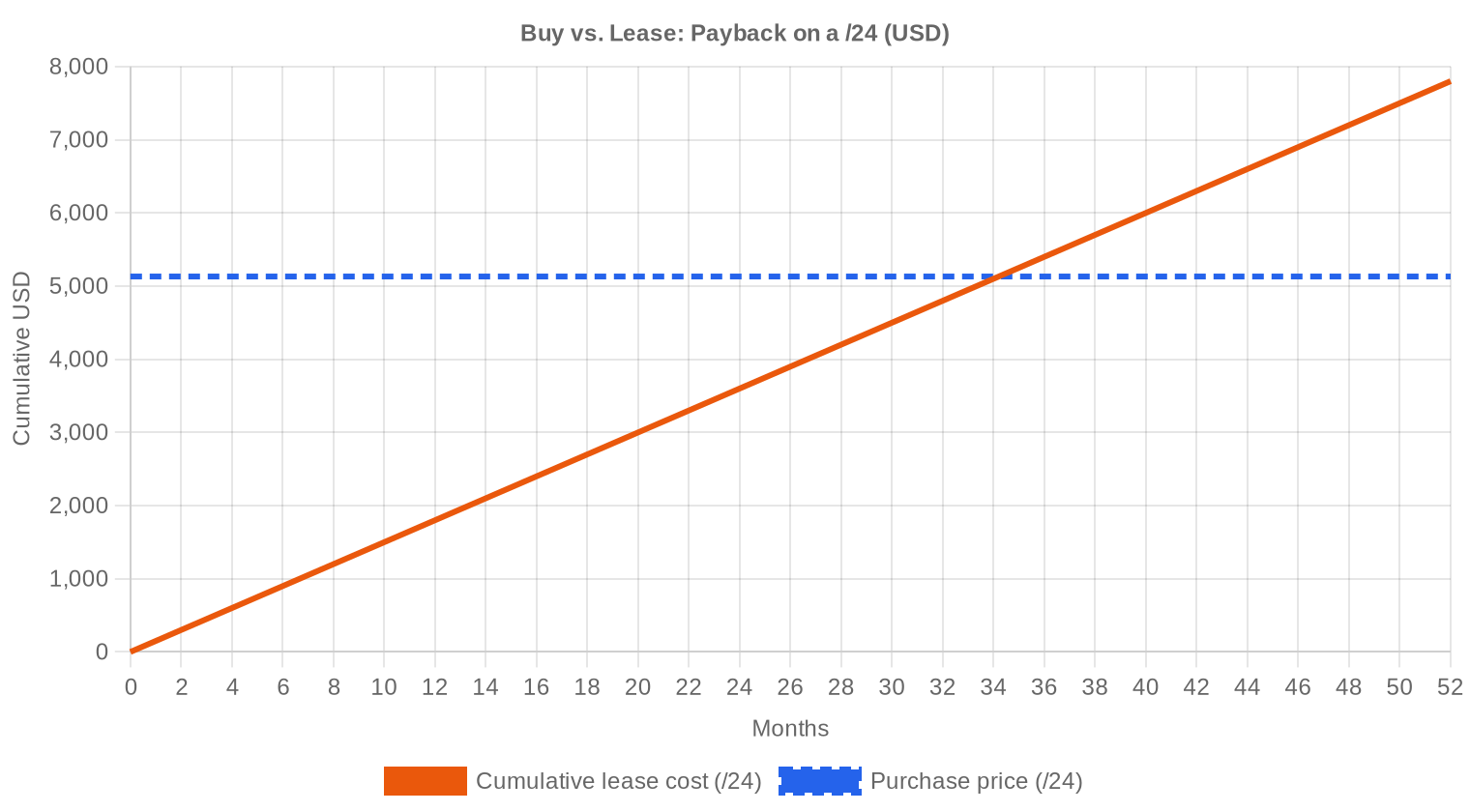

Con un precio de compra de $20,04/IP y un costo de leasing de $0,5859/IP mensual, el punto de equilibrio se alcanza en 34,2 meses — apenas 2,9 años. Para cualquier operador que necesite direcciones IPv4 por más de tres años, la compra es la opción económicamente racional. A nivel de bloque /24, la compra cuesta $5.130 frente a $150 mensuales de alquiler; en 34 meses se amortiza completamente. El rendimiento implícito del leasing es del 35,1% anual para el tenedor del bloque, una cifra extraordinariamente alta que refleja más la urgencia del arrendatario que el valor intrínseco del activo. En un contexto de precios descendentes, comprar ahora a $20/IP podría parecer arriesgado, pero el modelo sugiere un suelo en torno a $19,50 — una caída marginal adicional del 2,5%. Para el comprador de largo plazo, esperar seis meses por un ahorro potencial de $0,50/IP rara vez justifica el costo de oportunidad operativo de no tener las direcciones ya desplegadas.| /24 Precio de compra | $5.130 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 34,2 mes (2,9 año) |

| Rentabilidad bruta anual | 35,1% |

Qué Significa Esto para Usted

Compradores: El mercado está en su punto más accesible en tres años. Un /24 limpio en ARIN se consigue por debajo de $5.000, y bloques medianos (/20, /19) ofrecen descuentos por volumen de hasta el 15% frente al precio unitario de un /24. Si las necesidades son a más de 3 años, la compra supera al leasing por margen amplio. No posterguen: el inventario limpio de tamaño medio se reduce semestre a semestre.Vendedores: El poder de negociación se ha trasladado al comprador. Los bloques sin historial limpio verificable están recibiendo ofertas un 20–30% por debajo del promedio. Quien tenga inventario legacy sin utilizar debería evaluar la venta antes de que los precios lleguen al rango de $18–$19 que proyectan los modelos para fin de año. La ventana de monetización a $20+ se está cerrando.

Arrendatarios: A $150/mes por un /24, el leasing solo tiene sentido para necesidades transitorias de menos de 34 meses. Para proyectos piloto, expansiones regionales temporales o pruebas de mercado, sigue siendo la herramienta correcta. Para infraestructura permanente, no.

Tenedores de bloques: El rendimiento del leasing al 35,1% anual es excepcional. Si no necesitan el espacio operativamente, arrendar genera un flujo de caja que supera ampliamente cualquier alternativa de renta fija o variable con riesgo comparable. Pero atención: si los precios de compra siguen cayendo, la presión a la baja sobre las tarifas de leasing llegará eventualmente.

Explore bloques IPv4 verificadosVender IPv4 →

Liste sus bloques con transferencia gestionadaArrendar IPv4 →

Capacidad flexible a corto plazoAlquilar IPv4 →

Convierta bloques inactivos en ingresos

Precios IPv4 por Tamaño de Bloque

El /24 se negocia típicamente entre $25 y $38 por IP dependiendo del RIR y la limpieza del bloque, lo que arroja un rango de $6.400 a $9.728 por bloque. A medida que se escala — /20, /18, /16 — el precio por IP cae: los /16 grandes en ARIN se mueven cerca de los $8,50–$12,00 por IP, generando una prima de bloque pequeño del 100–200% respecto a los bloques mayoristas. Esta dispersión es estructural y refleja la diferencia entre el comprador minorista (startup, pyme, hosting pequeño) y el institucional (ISP, hyperscaler).| Bloque | IPs | Compra: /IP | Compra: Total | Alquiler: /IP/mes | Alquiler: Mensual |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historia del Precio IPv4: 2011–2026

El mercado IPv4 arrancó de forma efectiva tras el agotamiento del pool libre de IANA en 2011, con precios iniciales por debajo de $5/IP. La escalada fue progresiva hasta alcanzar máximos superiores a $50/IP en ciertos segmentos durante 2023. La decisión de AWS de cobrar $0,005/hora por IP pública elástica — efectiva desde febrero de 2024 — funcionó como catalizador de un cambio de régimen: muchas organizaciones optimizaron su uso, liberaron bloques innecesarios, y la oferta se expandió justo cuando la demanda comenzaba a moderarse. El resultado es la corrección sostenida que observamos hoy: el promedio de $20,04/IP en H1 2026 está un 60% por debajo de los picos de 2023.| Año | ~Precio/IP | Evento Clave |

|---|---|---|

| 2011 | $7–12 | Pool libre de IANA agotado; acuerdo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC alcanza último /8; inicia asignación solo de /22 |

| 2014 | $10–15 | Pool libre de LACNIC agotado |

| 2015 | $8–15 | Pool libre de ARIN agotado |

| 2017–18 | $12–18 | Crece el mercado de leasing; aumenta la demanda cloud |

| 2019 | $18–24 | RIPE NCC agota el pool restante |

| 2021–22 | $50–60+ | Pico pospandemia; expansión de hyperscalers |

| 2024 | $35–52 | Cargo AWS IPv4 ($0,005/IP/h); corrección de bloques grandes |

| 2025–26 | $18–45 | Bifurcación del mercado; /16 por debajo de $20 por primera vez desde 2019 |

Estructura del Mercado: Quién Compra y Quién Vende

Del lado comprador, los ISPs regionales y proveedores de hosting siguen siendo los participantes más frecuentes, concentrándose en bloques /24 a /20. Los hyperscalers compran con menor frecuencia pero en volúmenes masivos — las 35 operaciones superiores a $1M sumaron $74,9M, más que las otras 561 operaciones combinadas ($58,5M del total del semestre menos ese segmento). Del lado vendedor, el inventario proviene mayoritariamente de corporaciones con asignaciones legacy subutilizadas, operadores que consolidaron infraestructura post-pandemia y, en menor medida, procesos de liquidación y reestructuración corporativa.IPv4 frente a Otras Clases de Activos

Con un rendimiento implícito del 35,1% anual vía leasing, IPv4 supera ampliamente a la renta fija soberana (3–5%), al real estate comercial (5–8%) y a la renta variable histórica del S&P 500 (~10%). La comparación tiene matices: IPv4 no es un activo estandarizado, su liquidez es limitada, no existe un mercado organizado con cotización continua, y el riesgo de obsolescencia tecnológica — por lejano que parezca — es real. Dicho esto, para el inversor que entiende el producto, la relación riesgo-rendimiento sigue siendo atractiva.| Clase de Activo | Rendimiento Típico | Liquidez | Riesgo Principal |

|---|---|---|---|

| IPv4 | 35,1% | Moderada | Adopción IPv6, calidad del bloque |

| Inmuebles Comerciales | 5–8% | Baja | Vacancia, ciclo de tasas |

| Bonos Grado Inversión | 4–5% | Alta | Duración, riesgo crediticio |

| S&P 500 | ~1,3% | Alta | Volatilidad del mercado |

| Money Market / T-Bills | ~4–5% | Alta | Cambios en el ciclo de tasas |

IPv6 y por qué IPv4 Sigue Siendo Esencial

La adopción de IPv6 avanza de forma desigual: mercados como India, Alemania y ciertos operadores móviles en EE.UU. superan el 50% de tráfico dual-stack, pero la larga cola de empresas medianas, proveedores de hosting y redes corporativas privadas sigue anclada en IPv4 exclusivo. La coexistencia dual-stack será la norma durante al menos otra década. IPv4 no desaparece — se contrae lentamente como mercado premium para uso legacy.Demanda de Infraestructura IA y Cloud

La construcción de clusters de entrenamiento de IA y granjas de inferencia está generando demanda incremental de espacio IPv4, especialmente para endpoints de API, balanceo de carga y conectividad de baja latencia. Los principales laboratorios de IA y sus proveedores de nube consumen bloques /16 y /15 completos para segmentar tráfico entre entrenamiento y producción. Este vector de demanda es real pero no dominante: representa una fracción del volumen total, concentrada en las operaciones de mayor ticket.Qué Determina el Valor de un Bloque IPv4

Tres factores determinan la prima o descuento de un bloque: historial de blacklists (un bloque con entradas activas en Spamhaus puede cotizar un 30–40% por debajo del mercado), antigüedad de la asignación (bloques legacy con historial limpio de más de 10 años son los más valorados) y transferibilidad entre RIR (los bloques ARIN y RIPE son los más líquidos; LACNIC y AFRINIC presentan restricciones que limitan el universo de compradores). La reputación IP, verificable mediante herramientas como Talos o AbuseIPDB, se ha convertido en un elemento no negociable del due diligence.Vender o Arrendar: Marco de Decisión

En un mercado con precios a la baja y rendimientos de leasing al 35,1% anual, la decisión depende del horizonte temporal. Si el tenedor cree que los precios seguirán cayendo hacia $18–$19 en los próximos 12 meses, vender ahora a $20 captura más valor que esperar. Si la visión es de estabilización en torno a $19–$20, arrendar genera un flujo mensual de $0,59/IP que amortiza el valor del bloque en menos de 3 años, permitiendo cobrar renta y eventualmente vender si el mercado repunta.| /24 Precio de compra | $5.130 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 34,2 mes (2,9 año) |

| Rentabilidad bruta anual | 35,1% |

Restricción de Transferencia de 24 Meses del RIPE NCC

La regla de retención de 24 meses de RIPE NCC — que exige que un bloque permanezca bajo el nuevo titular al menos dos años antes de poder transferirse nuevamente — actúa como freno a la especulación de corto plazo y reduce la velocidad de rotación del inventario RIPE. Esta restricción contribuye a mantener los precios RIPE por encima de ARIN: la menor liquidez se traduce en una prima estructural del 10–11%. Para el comprador, implica que cualquier bloque RIPE debe adquirirse con horizonte mínimo de dos años.Distribución por Tamaño de Transacción

El tamaño medio de operación fue de 98.089 direcciones, un 5,4% menor que las 103.657 del semestre previo y un 17,1% inferior a las 118.333 del primer semestre de 2025. El segmento de operaciones menores a $50.000 acumuló 458 transacciones — el 76,8% del total — pero solo $6,6M en valor. Las 35 operaciones superiores a $1M representaron apenas el 5,9% del conteo pero concentraron $74,9M, más que todo el valor restante combinado. El mercado está claramente bifurcado entre un segmento minorista de alta frecuencia y bajo ticket, y un segmento institucional de baja frecuencia y alto impacto.Principales Países

Estados Unidos domina con 237 transacciones — el 39,8% — seguido de Reino Unido (92) y Canadá (40). La concentración en el mundo anglosajón no sorprende: son mercados con ecosistemas de hosting densos, ISPs fragmentados y marcos legales que facilitan la transferencia de recursos numéricos. Los Países Bajos (25 operaciones) confirman su papel de nodo europeo clave para tráfico y colocación, mientras que la aparición de México, Brasil, Venezuela y Argentina — aunque con volúmenes modestos — señala una lenta pero sostenida expansión del mercado secundario en Latinoamérica.Impacto del Programa BEAD

El programa BEAD del gobierno estadounidense, con $42.400 millones destinados a expandir banda ancha en áreas desatendidas, tiene potencial para generar demanda significativa de bloques /20 a /18 por parte de ISPs regionales que necesitan espacio para desplegar nuevas redes FTTH. El impacto aún no se refleja plenamente en los datos — los desembolsos del programa están en fases tempranas — pero a medida que las adjudicaciones avancen durante el segundo semestre de 2026 y 2027, es probable que este segmento específico de tamaño se tense.Acumulación IPv4 de Hyperscalers

Amazon, Microsoft, Google y Apple controlan en conjunto centenares de millones de direcciones IPv4, muchas adquiridas antes de 2020 a precios sustancialmente menores a los actuales. Sus estrategias divergen: AWS monetiza el excedente vía el cargo por IP pública, lo que desincentiva el uso superfluo y libera espacio al mercado. Microsoft y Google retienen sus bloques para uso interno. Cuando un hyperscaler decide vender un /12 o /11, el evento puede mover el mercado durante semanas.Condiciones Macroeconómicas e Impacto en el Mercado

Las tasas de interés en EE.UU. y la eurozona se han estabilizado en 2026 tras el ciclo de recortes de 2025, lo que reduce la presión sobre presupuestos de TI pero no genera la expansión agresiva que impulsaría demanda masiva de IPv4. Los presupuestos corporativos de infraestructura crecen en baja magnitud de un solo dígito, y la prioridad de gasto se orienta hacia IA y seguridad, no hacia adquisición de espacio IP. El resultado neto es un mercado funcional con demanda suficiente para mantener liquidez, pero sin la presión compradora que sostenga los precios de años anteriores.Actualización y Calibración del Modelo

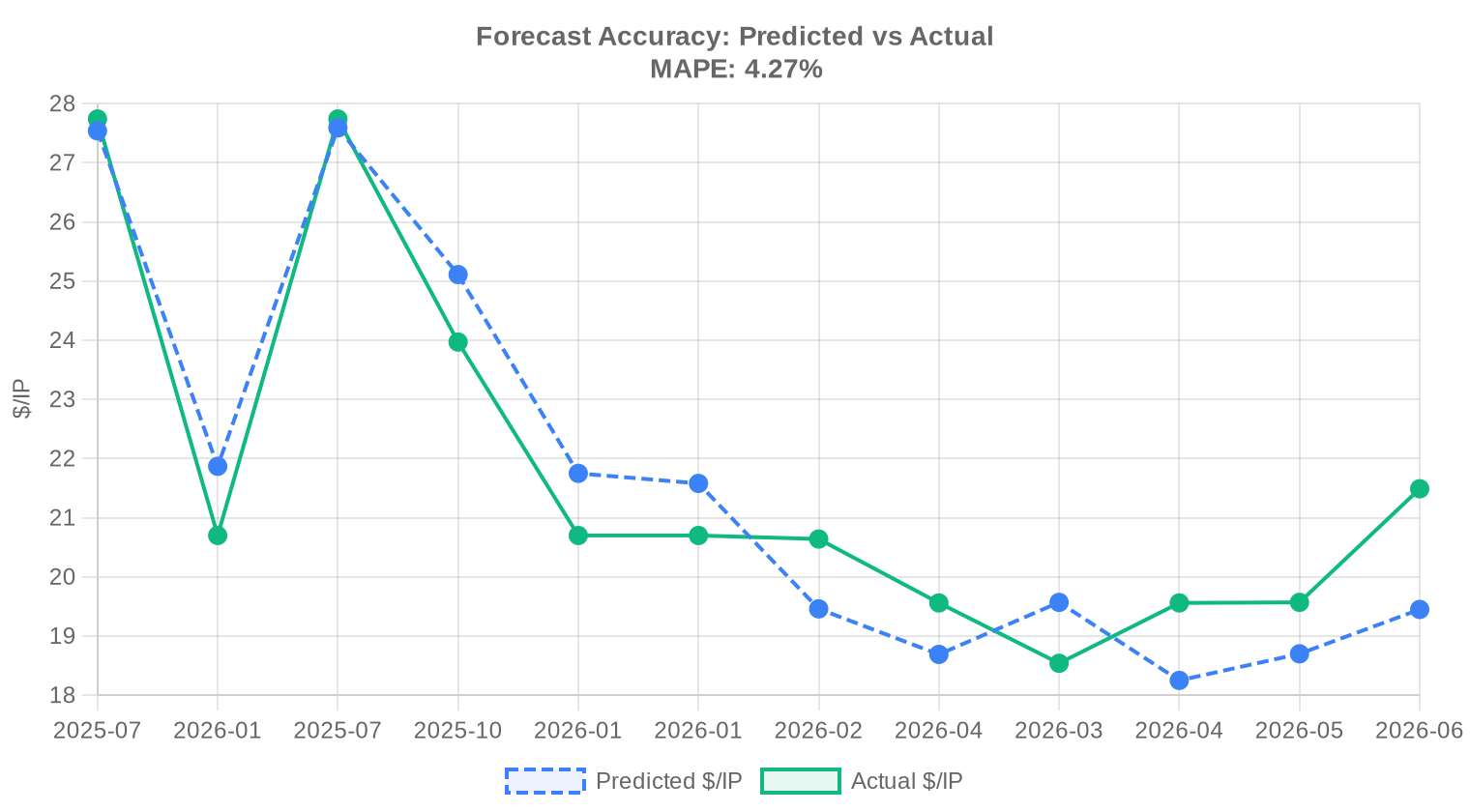

Revisamos nuestras proyecciones anteriores frente a los resultados reales del mercado y recalibramos el modelo para este informe. El modelo actualizado otorga más peso a los movimientos de precios recientes, ajusta dinámicamente las bandas de predicción según las condiciones actuales del mercado y corrige cualquier sesgo sistemático detectado en pronósticos anteriores. El gráfico y la tabla a continuación muestran la comparación entre nuestras estimaciones y los precios reales.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2026-01 | 2026-02 | $19 | $21 | -6% |

| 2026-Q1 | 2026-04 | $19 | $20 | -4% |

| 2026-02 | 2026-03 | $20 | $19 | +6% |

| 2026-03 | 2026-04 | $18 | $20 | -7% |

| 2026-04 | 2026-05 | $19 | $20 | -4% |

| 2026-05 | 2026-06 | $19 | $21 | -9% |

Metodología

Las cifras se basan en transacciones completadas del marketplace de IPv4Center y estadísticas de transferencias de los RIR. Los precios se expresan en dólares estadounidenses por dirección IP. Los pronósticos los produce un modelo de IA que analiza cada banda de tamaño de bloque y cada segmento RIR por separado (con medianas sin valores atípicos) junto con catalizadores de mercado conocidos; son estimaciones, no garantías.

Fuentes de Datos

- Hilco Streambank — Registros de transacciones de subasta completadas

- RIPE NCC — Estadísticas de transferencias inter-RIR e intra-RIR

- ARIN — Informes de transferencias de Norteamérica y datos de lista de espera

- APNIC — Registros de transferencias de Asia-Pacífico

- LACNIC — Datos de transferencias de América Latina y el Caribe

- IPv4Center.com — Datos propietarios de transacciones y precios de arrendamiento del marketplace

Este informe se genera automáticamente solo con fines informativos y no constituye asesoramiento financiero.

Preguntas Frecuentes

¿Cuál fue el precio promedio de una dirección IPv4 en el primer semestre de 2026?

El precio medio fue de $20,04 por IP, con una mediana de $20,00. Esto representa una caída del 19,1% frente al semestre anterior y del 35,7% interanual.

¿Cuánto cuesta un bloque /24 de IPv4 actualmente?

Al precio medio del semestre, un /24 (256 IPs) cuesta aproximadamente $5.130. Los bloques limpios con buen historial pueden alcanzar $8.000–$9.700 dependiendo del RIR.

¿Qué RIR tiene los precios más altos de IPv4?

LACNIC lidera con un promedio de $24,77/IP, aunque su volumen es muy bajo (11 transacciones). RIPE cotiza a $20,95/IP y ARIN a $18,95/IP.

¿Por qué los precios de IPv4 están cayendo tanto?

La combinación del cargo de AWS por IP pública (que liberó inventario), la optimización corporativa post-pandemia y el avance gradual de IPv6 ha expandido la oferta y moderado la demanda. La caída acumulada desde los máximos de 2023 supera el 60%.

¿Es mejor comprar o alquilar direcciones IPv4?

Al precio actual, la compra se amortiza en 34,2 meses frente al costo de leasing. Para necesidades superiores a 3 años, comprar es claramente más rentable. El leasing tiene sentido solo para proyectos temporales.

¿Cuánto cuesta alquilar un bloque /24 de IPv4?

El precio mensual de leasing de un /24 se sitúa en torno a $150, equivalente a $0,5859 por IP al mes o $7,03 por IP al año.

¿Cuántas transacciones de IPv4 se registraron en H1 2026?

Se completaron 596 transacciones comerciales que movilizaron 5.016.064 direcciones, por un valor total de $58,5 millones.

¿Cuánto tiempo tarda una transferencia de IPv4?

El proceso completo — negociación, due diligence, escrow y aprobación del RIR — toma típicamente entre 2 y 6 semanas dependiendo del registro. ARIN suele ser más rápido que RIPE.

¿Qué países lideran el mercado de compraventa de IPv4?

Estados Unidos encabeza con 237 transacciones (39,8%), seguido de Reino Unido (92) y Canadá (40). Juntos representan más del 60% del mercado.

¿Cuál es la proyección de precios de IPv4 para fin de 2026?

El modelo proyecta $19,54/IP para diciembre de 2026, una caída adicional del 2,5% respecto al nivel actual. El rango probable es de $18,50 a $20,50.

¿Qué es la regla de 24 meses de RIPE y cómo me afecta?

RIPE NCC exige que un bloque permanezca bajo el nuevo titular al menos 24 meses antes de poder transferirse nuevamente. Esto limita la especulación y contribuye a que los precios RIPE sean un 10–11% superiores a los de ARIN.

¿Qué tamaño de bloque IPv4 es el más negociado?

El /24 (256 direcciones) es el más transado con 182 operaciones en el semestre, equivalente al 30,5% del total. Es la unidad mínima enrutable en BGP sin depender del upstream.

¿Cuánto rinde IPv4 como inversión vía leasing?

El rendimiento implícito del leasing es del 35,1% anual, muy superior a la renta fija (3–5%), el real estate (5–8%) o la renta variable histórica (~10%). La liquidez limitada y el riesgo de obsolescencia son los principales contrapesos.

¿IPv6 va a eliminar la necesidad de IPv4?

No en el corto ni mediano plazo. La coexistencia dual-stack será la norma durante al menos otra década. Muchas redes corporativas y proveedores medianos siguen operando exclusivamente en IPv4.

¿Qué errores debo evitar al comprar direcciones IPv4?

Los errores más costosos son: no verificar blacklists antes de cerrar (un bloque listado en Spamhaus puede valer 30–40% menos), no usar escrow, comprar sin confirmar la transferibilidad del bloque ante el RIR, y no revisar el historial de abuse reports.

¿Qué riesgos tiene no verificar las blacklists antes de comprar un bloque IPv4?

Un bloque con entradas activas en Spamhaus, Barracuda u otras listas puede ser inutilizable para correo, hosting o cualquier servicio orientado al usuario final. La limpieza puede tomar meses y no siempre es exitosa. Verificar antes de pagar es imprescindible.

¿Por qué no debería saltarme el uso de escrow en una transacción IPv4?

Sin escrow, el comprador asume el riesgo de pagar por un bloque que nunca se transfiere, y el vendedor el riesgo de transferir sin recibir el pago. Las transacciones IPv4 no tienen respaldo legal automático como la propiedad inmobiliaria; el escrow es la única garantía práctica.

¿Cómo afecta el programa BEAD a la disponibilidad de IPv4?

El programa BEAD, con $42.400M para banda ancha en EE.UU., generará demanda de bloques /20 a /18 por parte de ISPs regionales. A medida que las adjudicaciones avancen, ese segmento de tamaño podría tensarse.

¿Qué impacto tiene la inteligencia artificial en la demanda de IPv4?

Los clusters de entrenamiento y granjas de inferencia de IA consumen bloques grandes (/16, /15) para endpoints de API y balanceo de carga. Es un vector de demanda real pero concentrado en operaciones de alto ticket.

¿Cuánto tiempo se tarda en amortizar la compra de IPv4 frente al leasing?

Al precio actual de $20,04/IP y un costo de leasing de $0,5859/IP mensual, la compra se amortiza en 34,2 meses — aproximadamente 2,9 años.

¿Cuál es la diferencia de precio entre bloques ARIN y RIPE?

ARIN cotiza a $18,95/IP de promedio y RIPE a $20,95/IP, una prima del 10,5%. La diferencia se explica por la regla de retención de 24 meses de RIPE y la menor disponibilidad de bloques grandes en esa región.

¿Conviene vender mis bloques IPv4 ahora o esperar?

Con precios a la baja y una proyección de $19,54/IP para fin de año, vender ahora a $20 captura más valor que esperar seis meses. Alternativamente, arrendar genera un 35,1% anual mientras se retiene el activo.

¿Qué factores hacen que un bloque IPv4 valga más o menos?

Los tres factores clave son: historial de blacklists (limpio = prima), antigüedad de la asignación (legacy > reciente) y RIR de registro (ARIN y RIPE son los más líquidos). Un bloque legacy limpio puede cotizar un 30–50% por encima de uno reciente con historial cuestionable.

¿Hay actividad de compraventa de IPv4 en Latinoamérica?

Sí, aunque modesta. LACNIC registró 11 transacciones en H1 2026 con un precio medio de $24,77/IP — el más alto entre todos los RIR. México (4 operaciones), Brasil (3), Venezuela (2) y Argentina (1) participaron activamente.

¿Qué porcentaje del mercado representan las operaciones grandes (>$1M)?

Las 35 operaciones superiores a $1M representaron solo el 5,9% del conteo de transacciones pero concentraron $74,9M en valor — más que las otras 561 operaciones combinadas. El mercado está bifurcado entre segmento minorista e institucional.

¿Qué es AFRINIC y por qué no registra transacciones?

AFRINIC es el registro regional de Internet para África. Sus problemas de gobernanza corporativa, litigios pendientes y restricciones regulatorias han paralizado prácticamente las transferencias comerciales en su región.

¿Cuántas transferencias oficiales se registraron ante los RIR en H1 2026?

Se registraron 3.972 transferencias oficiales. RIPE lideró con 2.393 (60,2%) y ARIN aportó 1.579 (39,8%). Muchas transferencias corresponden a reorganizaciones internas que no implican ventas de mercado.

¿Qué riesgos tiene comprar IPv4 en un mercado bajista?

El principal riesgo es la depreciación del activo si los precios siguen cayendo. Sin embargo, el modelo proyecta solo un 2,5% adicional de baja para el resto de 2026. Para el comprador operativo (no especulativo), el costo de oportunidad de no tener las IPs supera con creces el riesgo de depreciación marginal.

¿Cuál fue el precio mínimo registrado por IP en H1 2026?

El mínimo fue de $8,50/IP, correspondiente probablemente a bloques ARIN de gran tamaño (/16 o superiores) con posible historial de blacklists u otras características que reducen su valor.

¿Los hyperscalers están vendiendo IPv4?

No de forma masiva. Amazon monetiza su inventario indirectamente mediante el cargo de $0,005/hora por IP pública. Microsoft y Google retienen sus bloques. Una venta significativa de un hyperscaler podría mover el mercado durante semanas.