11 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für 1. Quartal 2024 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

Der IPv4-Markt hat im ersten Quartal 2024 seinen Abwärtstrend fortgesetzt. Über 147 Transaktionen wechselten 247.808 Adressen den Besitzer — ein Gesamtvolumen von $8,53 Mio. Der Durchschnittspreis lag bei $33,28 pro IP, ein Rückgang von 3,6 % gegenüber dem 4. Quartal 2023 und 23,6 % unter dem Niveau des 1. Quartals 2023. Die Transaktionsanzahl sank um 13 gegenüber dem Vorquartal, was zusammen mit dem Preisrückgang auf eine deutliche Nachfrageabkühlung hindeutet.Marktüberblick

| Transaktionen | 147 |

| Gehandelte IP-Adressen | 247.808 |

| Geschätzter Marktwert | $8.529.145 |

| Durchschnittspreis / IP | $33,28 |

| Medianpreis / IP | $32,00 |

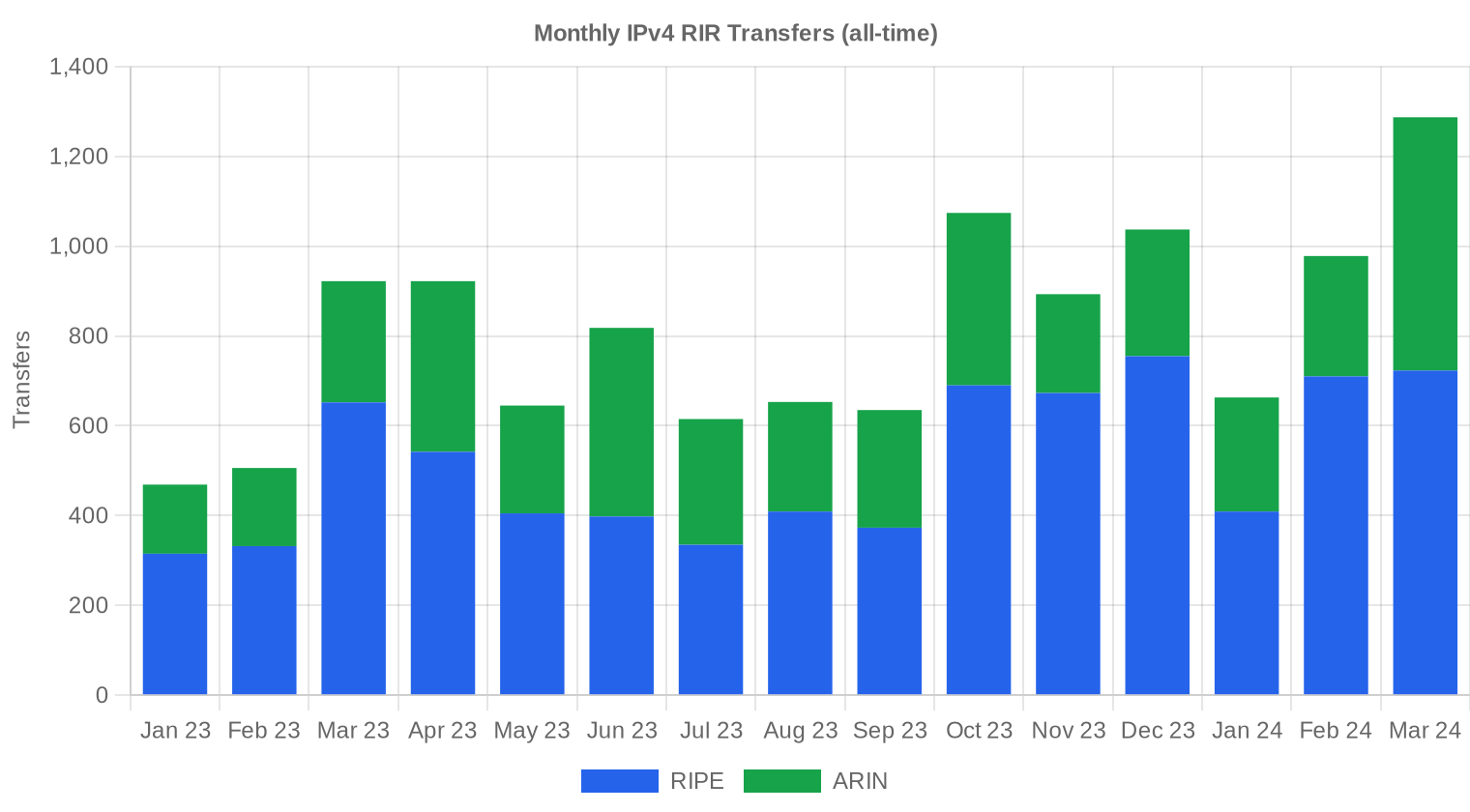

| RIR-Transfers | 2.928 |

Jahresvergleich

| Kennzahl | Dieser Zeitraum | Vorjahr (Q1 2023) | Veränderung |

|---|---|---|---|

| Transaktionen | 147 | 112 | +31,3% |

| Gehandelte IP-Adressen | 247.808 | 609.792 | -59,4% |

| Geschätzter Marktwert | $8.529.145 | $29.845.214 | -71,4% |

| Durchschnittspreis / IP | $33,28 | $43,57 | -23,6% |

| RIR-Transfers | 2.928 | 1.897 | +54,3% |

Preisdynamik

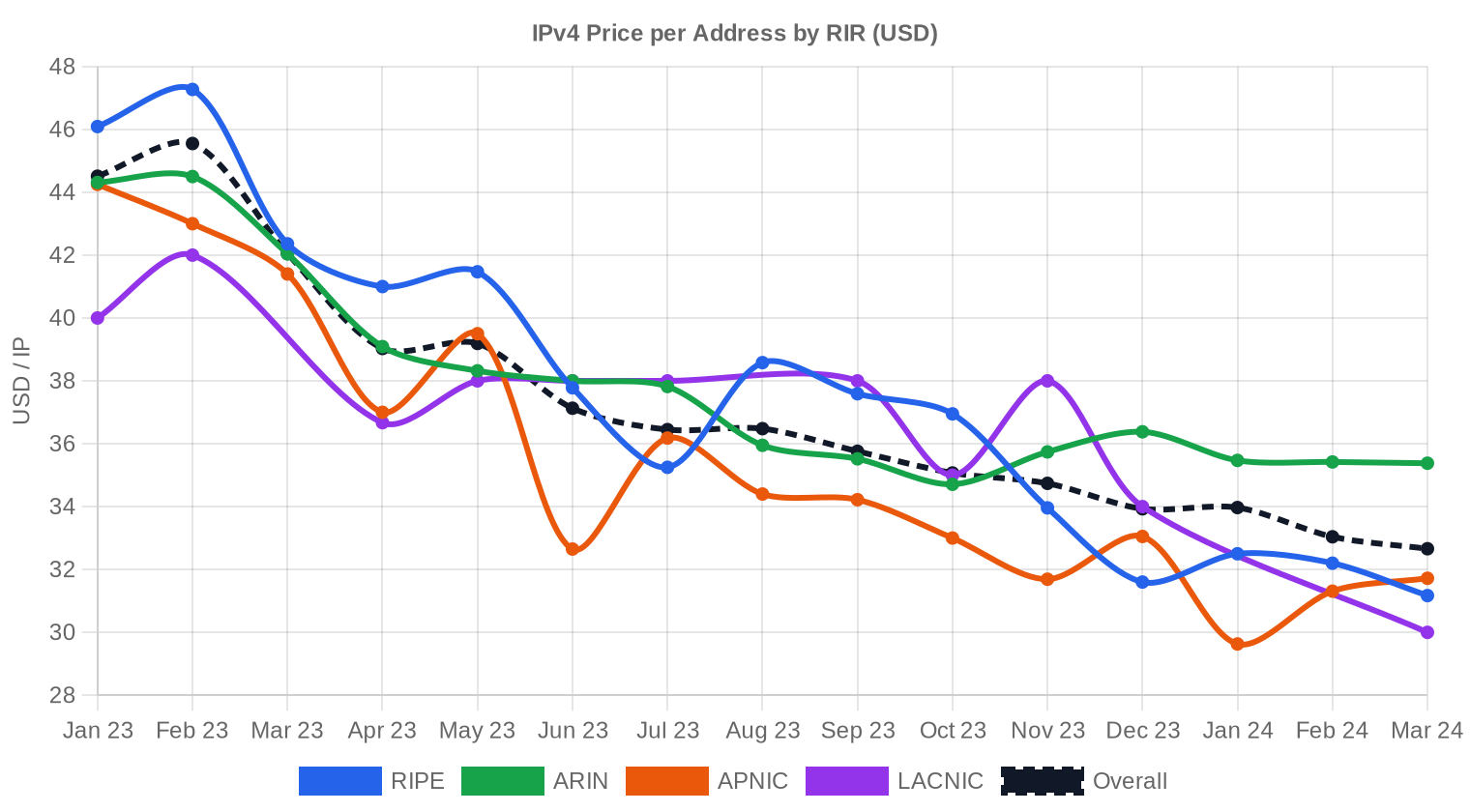

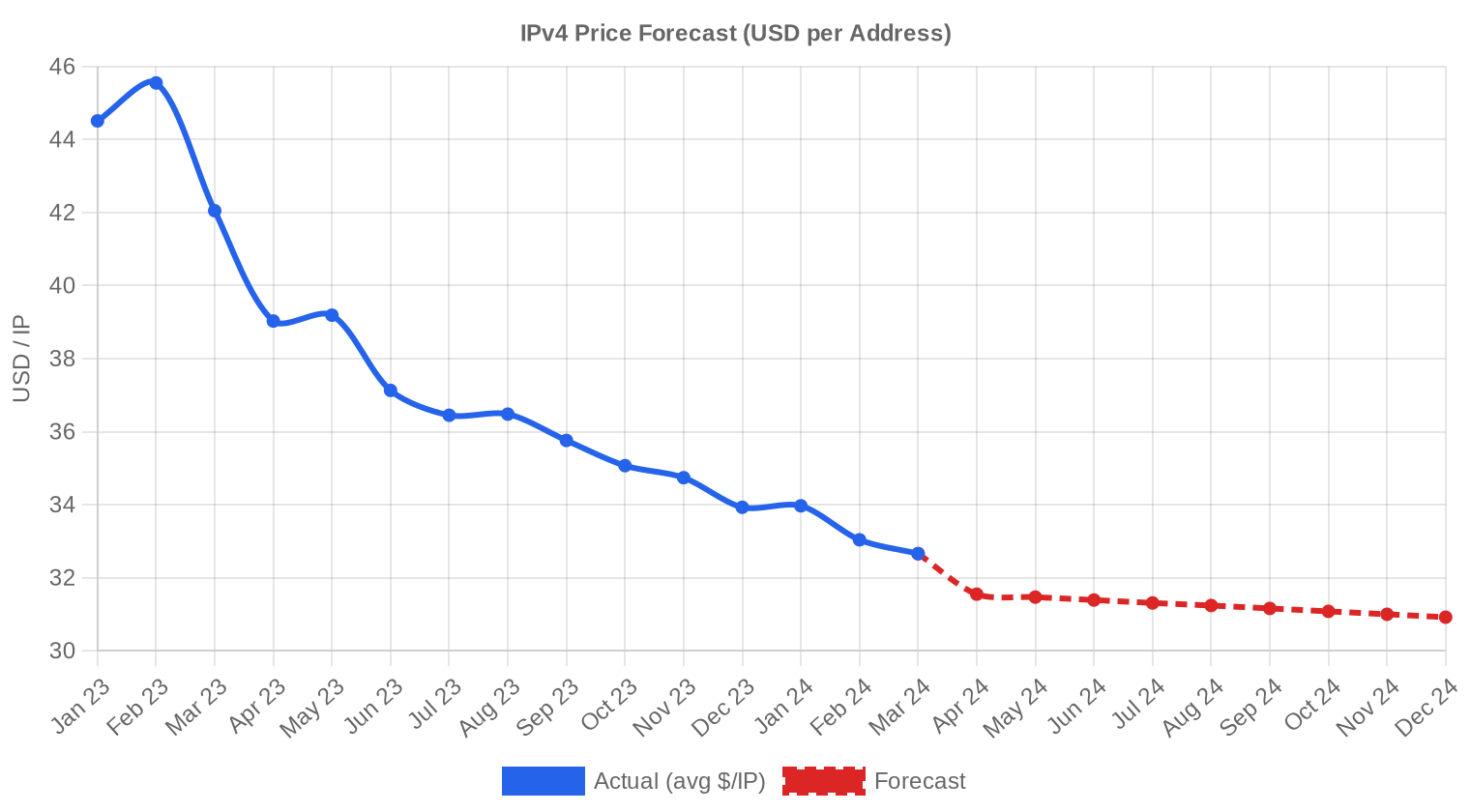

Die Preisspanne im Quartal reichte von $27,00 bis $50,12 pro IP — ein Spread von $23,12, der die zunehmende Fragmentierung der Preisfindung zwischen den Registrierungsstellen widerspiegelt. Der Median lag bei $32,00 und damit knapp unter dem Durchschnitt, was auf vereinzelte hochpreisige Ausreißer hinweist — der Spitzenwert von $50,12 stammt aus dem APNIC-Raum. Im Vergleich zum 4. Quartal 2023 ist der Durchschnittspreis um 3,6 % gefallen, die Tendenz bleibt klar negativ. Der Jahresvergleich ist mit minus 23,6 % drastisch: Wer Anfang 2023 bei rund $43,50 pro IP gekauft hat, sitzt auf erheblichen Buchverlusten. Die Regressionslinie zeigt weiter nach unten, ohne erkennbare Bodenbildung.

Preise nach RIR

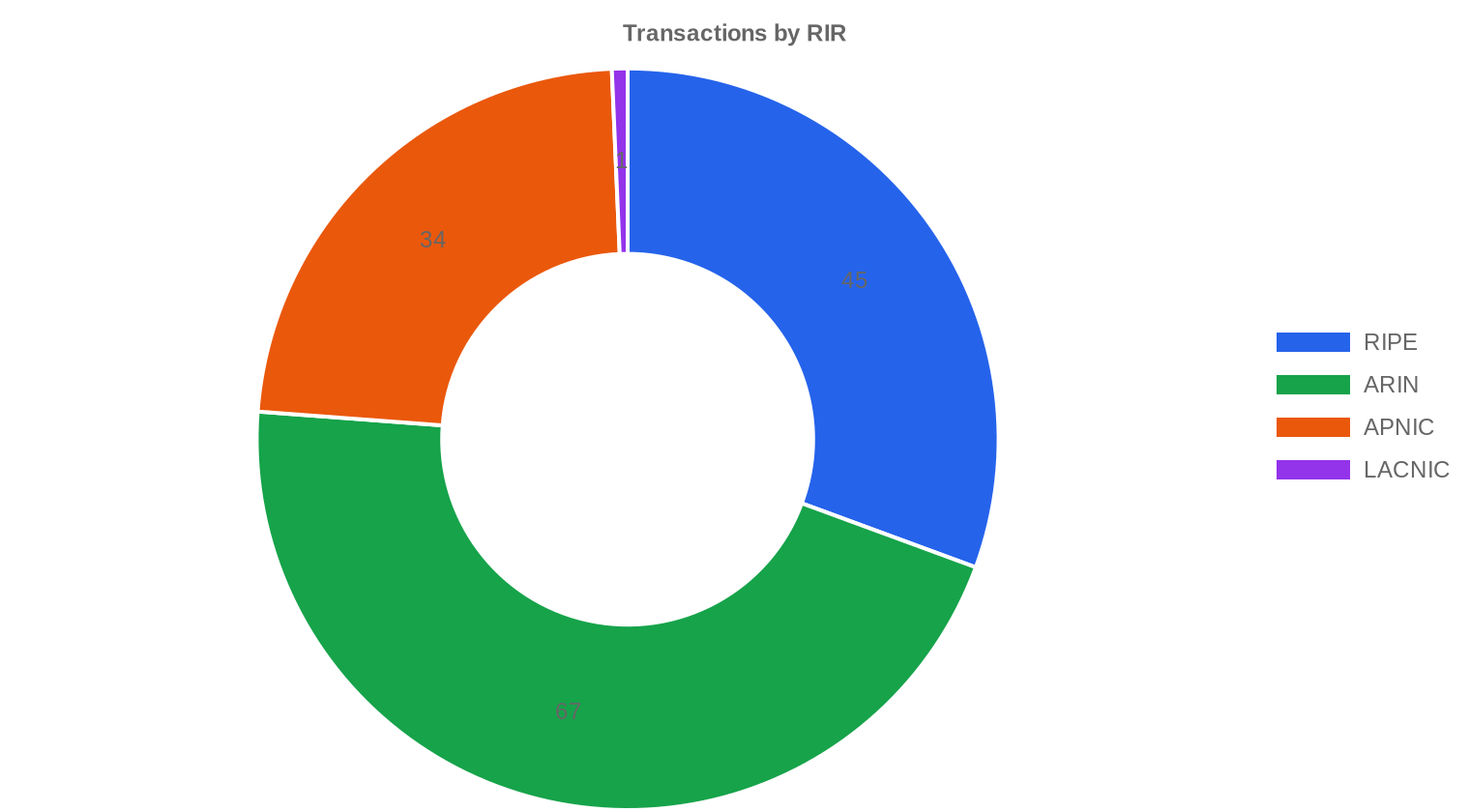

ARIN bleibt die teuerste Registrierungsstelle und dominiert zugleich das Volumen. Der Preisaufschlag gegenüber RIPE beträgt $3,63 pro IP — das sind 11,4 %, ein Abstand, der sich im Vergleich zu früheren Quartalen verringert hat.ARIN: $35,44/IP Durchschnitt über 67 Transaktionen (45,6 % des Gesamtvolumens). Spanne $29,24–$40,00. ARIN-Blöcke profitieren weiterhin von der einfacheren Übertragbarkeit innerhalb Nordamerikas.

RIPE: $31,81/IP über 45 Transaktionen. Spanne $27,00–$42,00. Der Median liegt exakt beim Gesamtmarktmedian von $32,00 — RIPE ist damit der Referenzmarkt.

APNIC: $31,07/IP über 34 Transaktionen. Trotz des niedrigsten Durchschnitts verzeichnet APNIC mit $50,12 den höchsten Einzelpreis im Quartal — vermutlich ein /24-Block mit besonderer Reputation oder Dringlichkeit.

LACNIC: Eine einzige Transaktion über 2.048 Adressen zu $30,00/IP. Das LACNIC-Segment bleibt illiquide.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 45 | $31,81 | $32,00 | 48.640 | 1.842 | $31,00 | $29,00 |

| ARIN | 67 | $35,44 | $35,00 | 140.800 | 1.086 | $37,00 | $38,00 |

| APNIC | 34 | $31,07 | $30,00 | 56.320 | 0 | $29,50 | $28,00 |

| LACNIC | 1 | $30,00 | $30,00 | 2.048 | 0 | $29,00 | $27,00 |

Transaktionsvolumen

Angebot & Blockgrößen

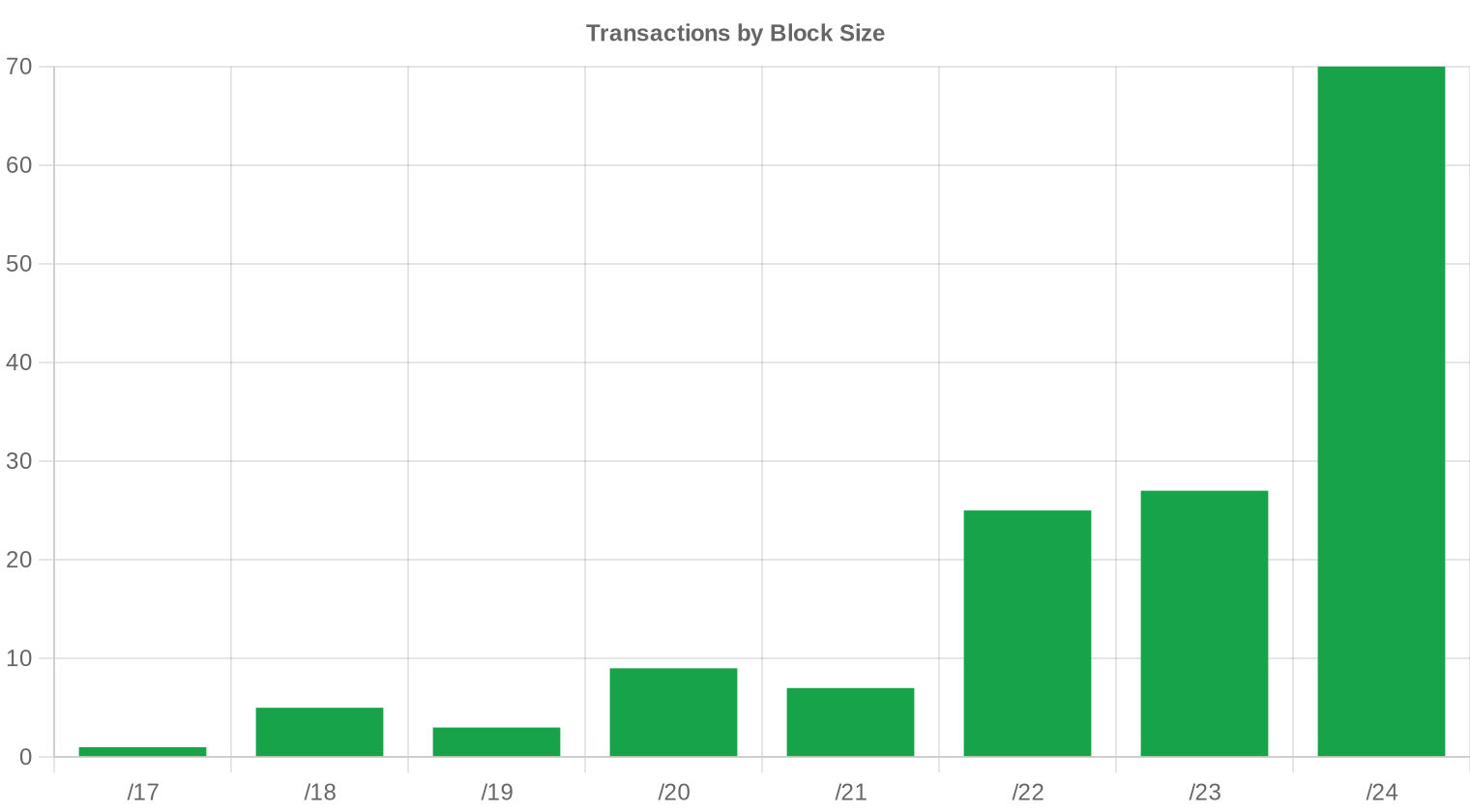

Der /24-Block war erneut die meistgehandelte Präfixgröße mit 70 von 147 Transaktionen — das sind 47,6 %. Käufer bevorzugen diese Größe, weil sie die Mindestgröße für eigenständige BGP-Ankündigungen darstellt und den geringsten Kapitaleinsatz erfordert. Die durchschnittliche Transaktionsgröße sank drastisch auf 58.021 IPs, verglichen mit 133.550 im Vorquartal und 266.475 im Vorjahresquartal — ein klares Signal, dass Großkäufer sich zurückhalten.

Geografische Aktivität

Länderspezifische Daten liegen für dieses Quartal nicht aufgeschlüsselt vor. Die RIR-Verteilung lässt jedoch Rückschlüsse zu: ARIN-dominierte Volumina deuten auf anhaltend starke nordamerikanische Nachfrage hin, während RIPE und APNIC zusammen 54,4 % des Transaktionsvolumens ausmachen. Die geographische Diversifikation der Käuferseite bleibt breit.Registry-Transferaktivität

Die offiziellen RIR-Transferstatistiken verzeichneten im 1. Quartal 2024 insgesamt 2.928 Transfers. RIPE führt mit 1.842 Transfers (62,9 %), gefolgt von ARIN mit 1.086 (37,1 %). APNIC, LACNIC und AFRINIC meldeten für diesen Zeitraum keine Transfers — ein Umstand, der auf unterschiedliche Erfassungsmethoden zurückzuführen sein dürfte.Langfristige Transfertrends

Über die letzten 15 Monate wurden insgesamt 12.117 RIR-Transfers erfasst. Der Spitzenmonat war März 2024, was auf quartalsendgetriebene Abwicklungen hinweist — ein Muster, das wir seit Jahren beobachten. RIPE dominiert den Langzeittrend mit 63,7 % aller Transfers, ARIN kommt auf 36,3 %.| RIR | RIR-Transfers |

|---|---|

| RIPE | 7.721 |

| ARIN | 4.396 |

| RIR-Transfers | 12.117 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

Der durchschnittliche Preis pro IP wird bis Dezember 2024 voraussichtlich $30,92 erreichen, mit einer Schätzung von $31,57 pro IP für den nächsten Monat.

- RIPE: voraussichtlich $31,00 pro IP im nächsten Monat, mit Tendenz zu $29,00 bis Dezember 2024.

- ARIN: voraussichtlich $37,00 pro IP im nächsten Monat, mit Tendenz zu $38,00 bis Dezember 2024.

- APNIC: voraussichtlich $29,50 pro IP im nächsten Monat, mit Tendenz zu $28,00 bis Dezember 2024.

- LACNIC: voraussichtlich $29,00 pro IP im nächsten Monat, mit Tendenz zu $27,00 bis Dezember 2024.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $32,00 | $32,00 (0,0%) | $31,00 (-3,1%) | mittel |

| /23 | $30,00 | $30,00 (0,0%) | $29,00 (-3,3%) | mittel |

| /22 | $29,50 | $29,50 (0,0%) | $29,00 (-1,7%) | mittel |

| /21 | $30,00 | $30,00 (0,0%) | $29,00 (-3,3%) | niedrig |

| /20 | $36,00 | $35,00 (-2,8%) | $36,00 (0,0%) | mittel |

| /19 | $31,75 | $32,00 (+0,8%) | $33,00 (+3,9%) | niedrig |

| /18-/16 | $39,00 | $39,00 (0,0%) | $41,00 (+5,1%) | niedrig |

| /15-up | $51,50 | $51,00 (-1,0%) | $53,00 (+2,9%) | niedrig |

Redaktion: Kaufen oder Mieten?

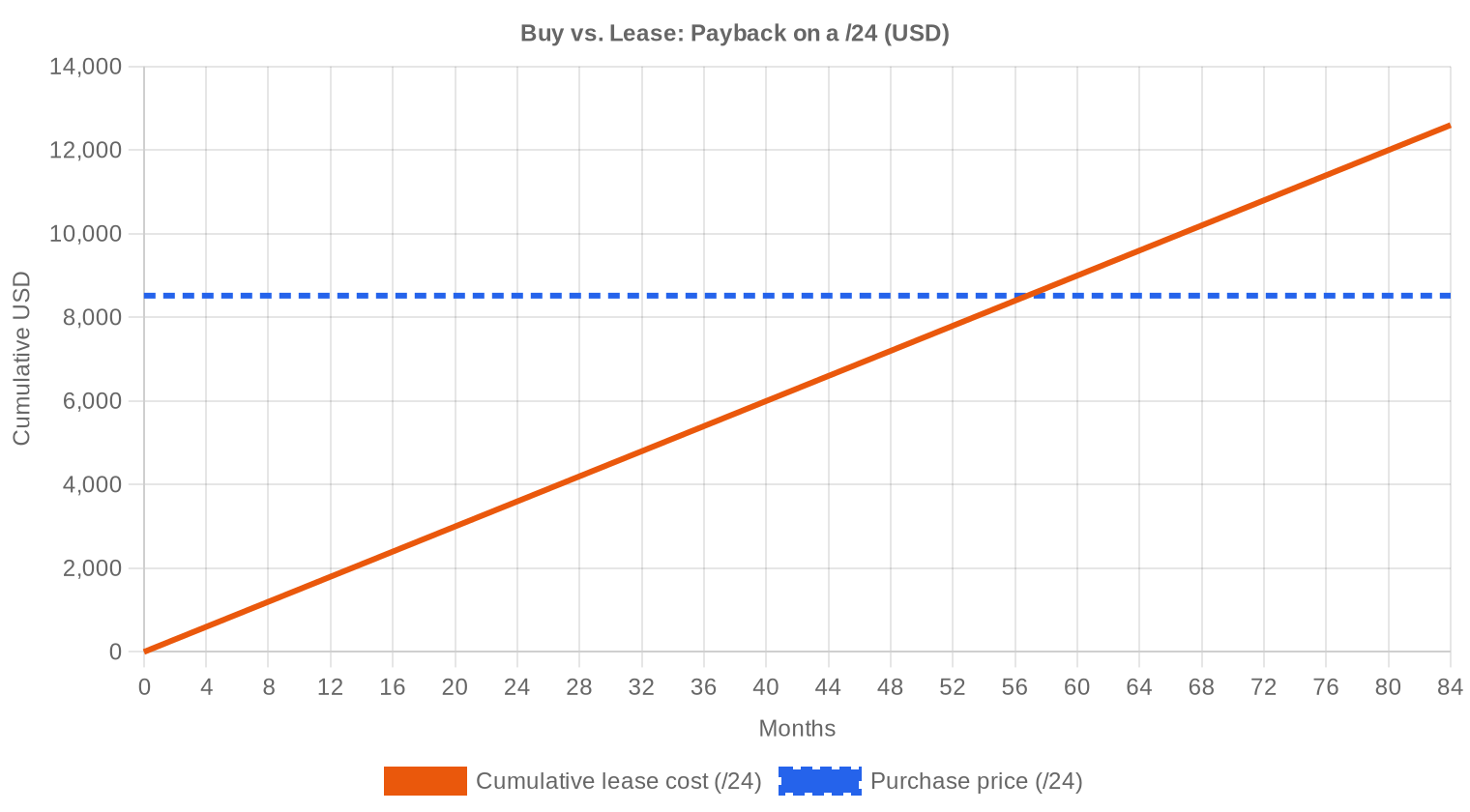

Bei einem Kaufpreis von $33,28/IP und einer Leasingrate von $0,5859/IP monatlich beträgt die rechnerische Amortisationsdauer 56,8 Monate — also knapp 4,7 Jahre. Die jährliche Rendite liegt damit bei 21,1 %, was den Kauf gegenüber dem Leasing klar bevorzugt. Für einen /24-Block bedeutet das: Kaufpreis rund $8.520 gegenüber Leasingkosten von $150 pro Monat. Wer einen Nutzungshorizont von mehr als fünf Jahren hat, sollte kaufen. Wer kurzfristigen Bedarf deckt oder auf weitere Preisrückgänge spekuliert, fährt mit Leasing günstiger. Die entscheidende Frage ist, ob die Preise tatsächlich bei $30–31 stabilisieren oder ob der Verfall sich beschleunigt — in letzterem Fall verschiebt sich die Amortisationsrechnung zuungunsten des Kaufs.| /24 Kaufpreis | $8.520 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 56,8 Mon. (4,7 J.) |

| Brutto-Jahresrendite | 21,1% |

Was das für Sie bedeutet

Für Käufer: Das Preisniveau ist attraktiv — 23,6 % unter Vorjahr. Wer strategischen Bedarf hat, findet günstige Einstiegspunkte, sollte aber mit weiteren 5–7 % Preisrückgang bis Jahresende rechnen. Gestaffelte Käufe sind eine sinnvolle Strategie.Für Verkäufer: Die Erlöserwartungen müssen nach unten korrigiert werden. Ein /24-Block bringt heute rund $8.500 — vor einem Jahr waren es noch über $11.000. Wer größere Bestände hält, sollte zeitnah über Teilverkäufe nachdenken, bevor die $30-Marke fällt.

Für Leasingnehmer: Die Monatsrate von $0,59/IP oder $150 pro /24 ist marktkonform. Bei einem Nutzungshorizont unter vier Jahren bleibt Leasing die richtige Wahl. Die RIPE-Datenbasis für Leasingpreise ist mit 44 Datenpunkten solide.

Für Bestandshalter: Die Rendite von 21,1 % p.a. durch Vermietung ist attraktiv, setzt aber einen sinkenden Kaufpreis voraus, der die Renditerechnung mittelfristig verbessert. Wer nicht vermietet und nicht nutzt, verliert real Wert.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

Kleinere Blöcke (/24) handeln mit einem deutlichen Aufschlag pro IP gegenüber größeren Einheiten — ein /24 kostet effektiv mehr als der Durchschnittspreis von $33,28 vermuten lässt, weil die Transaktionskosten und der Knappheitsaufschlag für die kleinste routbare Einheit eingepreist sind. Für /16-Blöcke und größer liegt der Preis typischerweise 10–15 % unter dem Marktdurchschnitt, allerdings ist die Käuferseite für solche Volumina dünn. Die Liquiditätsprämie verschiebt sich zunehmend in Richtung mittelgroßer Blöcke (/20 bis /18).| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Seit der IANA-Erschöpfung 2011 stiegen IPv4-Preise kontinuierlich — von unter $5/IP auf einen Höchststand von über $55/IP Mitte 2022. Der Wendepunkt kam mit Amazons Einführung der öffentlichen IPv4-Gebühr von $0,005/Stunde ($3,60/Monat) im Februar 2024, die den Anreiz zur Rückgabe ungenutzter Adressen massiv erhöhte. Der Rückgang um 23,6 % im Jahresvergleich ist der stärkste seit Bestehen des organisierten Transfermarkts. Die Frage ist nicht mehr, ob die Preise fallen, sondern wo sich ein neues Gleichgewicht bildet.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Auf der Käuferseite dominieren mittelständische ISPs und Cloud-Anbieter der zweiten Reihe, die günstigere Einstiegspreise nutzen. Hyperscaler haben ihre Beschaffungsaktivitäten zurückgefahren — die sinkende durchschnittliche Transaktionsgröße von 266.475 IPs (Q1 2023) auf 58.021 IPs bestätigt das. Auf der Verkäuferseite treten vermehrt Unternehmen auf, die unter dem Eindruck fallender Preise Bestände liquidieren, bevor der Wertverfall sich fortsetzt.IPv4 im Vergleich zu anderen Anlageklassen

Mit einer jährlichen Leasingrendite von 21,1 % übertrifft IPv4 als Anlageklasse Wohnimmobilien (3–5 % Mietrendite), Investment-Grade-Anleihen (4–5 %) und den langfristigen Aktienmarktdurchschnitt (8–10 %) deutlich. Allerdings ist diese Rendite mit einem fallenden Basiswert belastet: Wer Q1 2023 gekauft hat, steht trotz Mieteinnahmen auf Gesamtretourniveau unter Wasser. IPv4 ist derzeit eher ein Cash-Flow-Instrument als ein Wertspeicher.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 21,1% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

Die IPv6-Adoption schreitet voran — Google meldet rund 45 % IPv6-fähigen Datenverkehr weltweit — aber die Koexistenz beider Protokolle wird noch Jahre andauern. Jede neue Netzwerkinstallation, die nicht vollständig Dual-Stack-fähig ist, erzeugt zusätzliche IPv4-Nachfrage. Der reale Substitutionseffekt durch IPv6 drückt die Preise moderat, ist aber bei weitem nicht der Haupttreiber des aktuellen Rückgangs.KI- und Cloud-Infrastrukturnachfrage

Der Aufbau von KI-Infrastruktur — Trainingscluster, Inferenz-Farmen, API-Endpunkte — erfordert öffentlich erreichbare IP-Adressen in erheblichem Umfang. Große KI-Anbieter setzen zwar auf IPv6 wo möglich, die Abwärtskompatibilität mit bestehenden Systemen erzwingt jedoch IPv4-Bestände. Dieser Nachfragetreiber ist real, wird aber durch die AWS-induzierte Rückgabewelle derzeit kompensiert.Was den Wert eines IPv4-Blocks bestimmt

Saubere Blöcke ohne Blacklist-Einträge, mit langer Allokationshistorie und klarer Inhaberkette erzielen Prämien von 10–20 % über dem Marktdurchschnitt. Die RIR-Zugehörigkeit ist preisrelevant: ARIN-Blöcke handeln $3–4 über RIPE-Niveau. Blöcke, die in Spam-Datenbanken gelistet sind oder eine komplexe Übertragungshistorie aufweisen, können erheblich unter Markt gehandelt werden — Käufer sollten vor Abschluss eine gründliche Reputation-Prüfung durchführen.Verkaufen oder Vermieten: Entscheidungsrahmen

Bei aktuell fallenden Preisen und einer Leasingrendite von 21,1 % p.a. ist Vermieten die überlegene Strategie — vorausgesetzt, der Halter kann die Vermietungsinfrastruktur bereitstellen oder einen spezialisierten Dienstleister einschalten. Der Verkauf ist dann sinnvoll, wenn der Halter keine operative Nutzung plant und die Kapitalbindung nicht tragen will, insbesondere bei der Erwartung weiterer Preisrückgänge unter $30/IP.| /24 Kaufpreis | $8.520 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 56,8 Mon. (4,7 J.) |

| Brutto-Jahresrendite | 21,1% |

RIPE NCC 24-Monats-Transferbeschränkung

Die 24-Monats-Haltefrist der RIPE NCC für übertragene Blöcke wirkt als künstliche Angebotsverknappung im europäischen Markt. Blöcke, die im Frühjahr 2022 — nahe dem Preishoch — erworben wurden, werden frühestens ab Q2 2024 wieder handelbar. Das könnte in den kommenden Quartalen eine Welle von Verkäufen auslösen, wenn Halter versuchen, Verluste zu begrenzen.Transaktionsgrößenverteilung

122 von 147 Transaktionen (83 %) fielen in die Kategorie unter $50.000 — zusammen nur $1,91 Mio. oder 22,4 % des Gesamtvolumens. Am anderen Ende des Spektrums stehen 9 Transaktionen über $250.000, die mit $4,63 Mio. mehr als die Hälfte des Gesamtvolumens ausmachen. Die durchschnittliche Transaktionsgröße sank auf 58.021 IPs — ein Rückgang von 56,6 % gegenüber dem 4. Quartal 2023, was den Rückzug institutioneller Großkäufer klar belegt.Top-Handelsländer

Länderspezifische Transaktionsdaten sind für dieses Quartal nicht verfügbar. Die RIR-Verteilung — ARIN 45,6 %, RIPE 30,6 %, APNIC 23,1 % — legt nahe, dass Nordamerika, Europa und der asiatisch-pazifische Raum die Hauptmärkte bleiben. LACNIC und AFRINIC spielen mit zusammen unter 1 % des Volumens keine messbare Rolle.BEAD-Breitbandprogramm

Das US-amerikanische BEAD-Programm mit einem Fördervolumen von rund $42 Mrd. für Breitbandausbau in unterversorgten Gebieten wird ab der zweiten Jahreshälfte 2024 IPv4-Nachfrage generieren. Insbesondere mittelgroße Blöcke (/20 bis /16) dürften gefragt sein, da regionale ISPs ihre Netze ausbauen. Ob dieser Nachfrageimpuls ausreicht, den allgemeinen Preisverfall aufzuhalten, bleibt abzuwarten — die bisherigen Daten deuten darauf hin, dass das BEAD-Programm erst 2025 spürbare Auswirkungen auf den Transfermarkt haben wird.Hyperscaler-IPv4-Bestände

Amazon, Microsoft und Google kontrollieren zusammen geschätzt über 100 Millionen IPv4-Adressen. Amazons Entscheidung, ungenutzte öffentliche IPv4-Adressen mit $3,60/Monat zu bepreisen, hat eine Rückgabewelle ausgelöst, die das Marktangebot spürbar erhöht. Sollten andere Hyperscaler ähnliche Mechanismen einführen, könnte das den Preisdruck in den kommenden Quartalen weiter verstärken.Makroökonomische Bedingungen und Marktauswirkungen

Die Leitzinsen in den USA und Europa verharren auf hohem Niveau, was Kapitalbindung in nicht-liquide Vermögenswerte wie IPv4 verteuert. IT-Budgets stehen unter Druck — Gartner prognostiziert für 2024 zwar wachsende IT-Ausgaben, aber die Prioritäten verschieben sich in Richtung KI-Infrastruktur zu Lasten klassischer Netzwerkausgaben. Dieser makroökonomische Hintergrund dämpft die IPv4-Nachfrage von Unternehmenskäufern.Modellaktualisierung & Kalibrierung

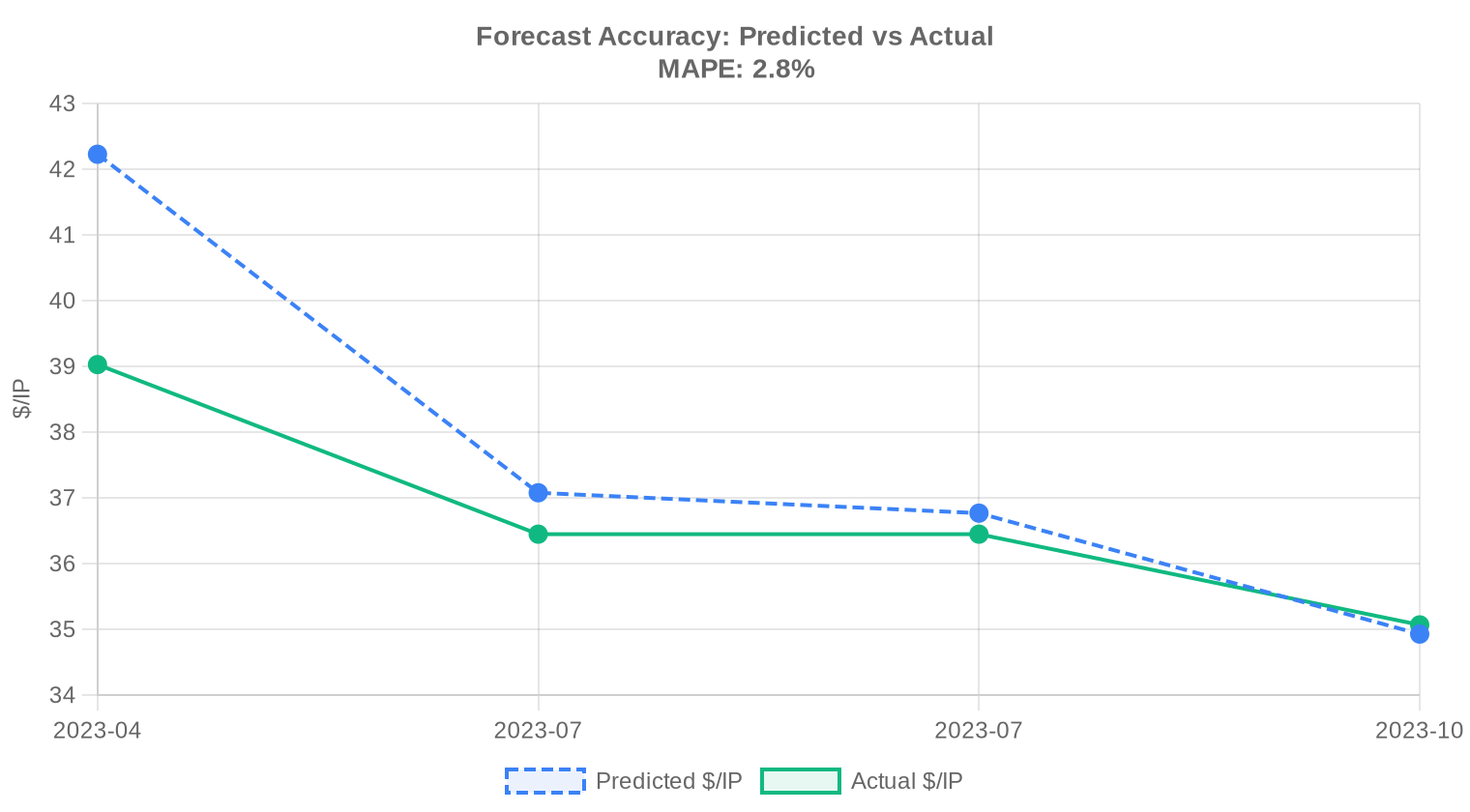

Wir haben unsere früheren Prognosen mit den tatsächlichen Marktergebnissen abgeglichen und das Modell für diesen Bericht neu kalibriert. Das aktualisierte Modell gewichtet jüngere Preisbewegungen stärker, passt die Prognoseintervalle dynamisch an die aktuellen Marktbedingungen an und korrigiert systematische Verzerrungen aus früheren Prognosen. Die nachfolgende Grafik und Tabelle zeigen den Vergleich zwischen unseren Prognosen und den tatsächlichen Ergebnissen.

| Berichtsperiode | Zielmonat | Prognose | Tatsächlich | Abweichung |

|---|---|---|---|---|

| 2023-Q1 | 2023-04 | $42 | $39 | +8% |

| 2023-H1 | 2023-07 | $37 | $36 | +2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Datenquellen

- Hilco Streambank — Abgeschlossene Auktionstransaktionen

- RIPE NCC — Inter-RIR- und Intra-RIR-Transferstatistiken

- ARIN — Nordamerikanische Transferberichte und Wartelistendaten

- APNIC — Asien-Pazifik-Transferaufzeichnungen

- LACNIC — Lateinamerika- und Karibik-Transferdaten

- IPv4Center.com — Eigene Marktplatz-Transaktions- und Leasingpreisdaten

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hat sich der durchschnittliche IPv4-Preis im ersten Quartal 2024 entwickelt?

Der Durchschnittspreis lag bei 33,28 USD pro Adresse, der Median bei 32,00 USD. Der Markttrend zeigt einen leichten Rückgang von etwa 0,25 %. Von einer Trendwende zu sprechen wäre verfrüht — aber die Zeiten der Preissteigerungen scheinen vorerst vorbei.

Wie viele Transaktionen wurden in Q1/2024 registriert und welches Gesamtvolumen steht dahinter?

Es wurden 147 Verkaufstransaktionen mit insgesamt 247.808 IPv4-Adressen und einem Gesamtvolumen von rund 8,53 Mio. USD erfasst. Parallel dazu verzeichneten die RIR-Datenbanken 2.928 Übertragungsvorgänge, wobei nicht jeder davon zwingend marktpreisrelevant ist.

Warum sind ARIN-Adressen teurer als RIPE- oder APNIC-Blöcke?

ARIN-Adressen erzielten im Schnitt 35,44 USD — gegenüber 31,81 USD bei RIPE und 31,07 USD bei APNIC. Die Ursachen liegen in der höheren Nachfrage nordamerikanischer Netzbetreiber, dem vergleichsweise transparenteren Übertragungsprozess und der größeren Marktliquidität im ARIN-Raum. Mit 67 Transaktionen und 140.800 Adressen dominierte ARIN auch volumenseitig klar mit einem Marktanteil von 45,6 %.

Welche Preisspanne bestand in Q1/2024 und wie erklärt sich die Streuung?

Die Bandbreite reichte von 27,00 USD bis 50,12 USD pro Adresse. Der Spitzenwert von 50,12 USD stammt aus dem APNIC-Raum — vermutlich ein kleiner, besonders begehrter Präfixblock. Die Untergrenze von 27,00 USD wurde im RIPE-Bereich erreicht, typischerweise bei größeren, weniger selektiv nachgefragten Beständen.

Welche Blockgröße wurde am häufigsten gehandelt?

Der /24-Block (256 Adressen) dominierte mit 70 von 147 Transaktionen den Markt. Das entspricht knapp 48 % aller Abschlüsse und bestätigt, dass der Großteil der Nachfrage von kleineren Netzbetreibern und Endkunden stammt, die gezielt kleine, routingfähige Einheiten erwerben.

Wie groß war das durchschnittliche Transaktionsvolumen in Q1/2024?

Die mittlere Geschäftsgröße lag bei rund 58.021 USD. Allerdings verzerrt die Verteilung das Bild: 122 von 147 Transaktionen fielen unter die 50.000-USD-Marke, während ein einziger Abschluss über 1 Mio. USD lag — vermutlich ein großer Unternehmensblock im /16-Bereich.

Lohnt sich der Kauf oder die Miete von IPv4-Adressen bei den aktuellen Marktpreisen?

Bei einem Kaufpreis von 33,28 USD und einer monatlichen Miete von 0,59 USD pro Adresse amortisiert sich der Kauf nach etwa 56,8 Monaten — also knapp 4,7 Jahren. Die rechnerische Jahresrendite für Vermieter liegt bei 21,1 %. Wer einen Nutzungshorizont von mehr als fünf Jahren hat, fährt mit dem Kauf günstiger.

Was kostet die Miete eines /24-Blocks im aktuellen Marktumfeld?

Die monatliche Miete für einen /24-Block liegt bei rund 150 USD, basierend auf 44 ausgewerteten Mietverträgen im RIPE-Raum. Das entspricht 0,5859 USD pro Adresse und Monat bzw. rund 7,03 USD pro Adresse und Jahr.

Welche Fehler sollten Erstkäufer von IPv4-Blöcken unbedingt vermeiden?

Drei klassische Fehler: Erstens, Blöcke ohne gründliche Prüfung der Reputationshistorie erwerben — Blocklisten-Einträge können den Wert massiv mindern. Zweitens, die Übertragungskosten und RIR-Gebühren unterschätzen, die je nach Registrierungsstelle erheblich variieren. Drittens, den Kauf bei einem Durchschnittspreis von 33,28 USD aufschieben in der Hoffnung auf weitere Preisrückgänge — der Rückgang von 0,25 % ist marginal, und die Prognose deutet auf eine Stabilisierung um 31 USD zum Jahresende hin, nicht auf einen Preissturz.

Welche Risiken bestehen beim Kauf von IPv4-Adressen im APNIC-Raum?

APNIC verzeichnete zwar 34 Transaktionen, jedoch null offizielle Übertragungsvorgänge im Berichtszeitraum — das deutet auf mögliche Verzögerungen im Genehmigungsprozess hin. Zudem fiel der höchste Einzelpreis des Quartals (50,12 USD) in den APNIC-Raum, was auf eine ungleichmäßige Preisbildung hinweist. Käufer sollten längere Abwicklungszeiten und eine geringere Markttransparenz einkalkulieren.

Warum ist der AFRINIC-Markt in Q1/2024 faktisch nicht existent?

AFRINIC verzeichnete null Transaktionen, null Übertragungen und null gehandelte Adressen. Die anhaltenden Governance-Probleme und rechtlichen Auseinandersetzungen innerhalb der Organisation machen Übertragungen praktisch unmöglich. Für Investoren bleibt AFRINIC bis auf Weiteres ein toter Markt.

Wie verteilt sich das Handelsvolumen auf die verschiedenen Transaktionsgrößen?

83 % der Abschlüsse (122 Transaktionen) entfielen auf den Bereich unter 50.000 USD, generierten aber nur 22 % des Gesamtvolumens. Demgegenüber standen 9 Großtransaktionen (ab 250.000 USD), die mit 4,63 Mio. USD über 54 % des Gesamtvolumens ausmachten. Der Markt ist strukturell zweigeteilt: viele kleine Käufer, wenige große Blöcke.

Welche Preisentwicklung wird für das restliche Jahr 2024 prognostiziert?

Die Prognose für die kommenden Monate liegt bei 31,57 USD, zum Jahresende bei 30,92 USD. Das entspricht einem weiteren Rückgang von rund 7 % gegenüber dem aktuellen Durchschnitt. Die Prognose gilt als belastbar — der Abwärtstrend ist moderat, kein Preisverfall.

Welchen Marktanteil haben RIPE-Übertragungen im Verhältnis zu ARIN?

Bei den registrierten Übertragungsvorgängen dominiert RIPE mit 63,7 % klar vor ARIN mit 36,3 %. Die hohe Zahl an RIPE-Übertragungen (1.842 gegenüber 1.086 bei ARIN) spiegelt die fragmentiertere Marktstruktur im europäischen Raum wider, wo viele kleinere Blöcke den Besitzer wechseln.

Macht die fortschreitende IPv6-Einführung den IPv4-Markt mittelfristig überflüssig?

Nein. Die IPv6-Adoption schreitet zwar voran, hat den IPv4-Bedarf aber bislang nicht spürbar reduziert. 147 Transaktionen und 8,53 Mio. USD Volumen in einem einzigen Quartal sprechen eine deutliche Sprache. Der leichte Preisrückgang von 0,25 % reflektiert eher eine Angebotsverbesserung als einen Nachfrageeinbruch. Wer auf einen raschen Wertverfall durch IPv6 setzt, unterschätzt die Trägheit der Netzinfrastruktur.

Welche Risiken birgt die Investition in IPv4-Adressen als Kapitalanlage bei aktuellen Renditen?

Die rechnerische Mietrendite von 21,1 % pro Jahr klingt attraktiv, ist aber mit Vorbehalten zu genießen. Mietausfälle, sinkende Kaufpreise (Prognose: 30,92 USD zum Jahresende) und regulatorische Eingriffe der RIRs können die Rendite erheblich schmälern. Zudem ist der Markt illiquide — ein schneller Ausstieg zu fairen Preisen ist nicht garantiert.

Warum lag der März 2024 beim Übertragungsvolumen vorne?

Der März 2024 war der übertragungsstärkste Monat im Berichtszeitraum. Dies ist ein typisches Quartalsendemuster: Viele Unternehmen schließen Geschäftsvorgänge zum Quartalsende ab, was sich in einer Häufung von Übertragungen niederschlägt. Insgesamt wurden im Q1/2024 über 12.117 Adressen im Spitzenmonat übertragen.

Wie ist die Marktlage im LACNIC-Raum einzuschätzen?

Mit genau einer Transaktion über 2.048 Adressen zum Pauschalpreis von 30,00 USD pro Adresse bleibt der lateinamerikanische Markt eine Randerscheinung. Das Volumen von 61.440 USD macht weniger als 1 % des Gesamtmarktes aus. Für institutionelle Käufer bietet LACNIC keine ausreichende Liquidität.

Welche Auswirkung hat die Blockgröße auf den Einzelpreis pro Adresse?

Kleinere Blöcke — insbesondere /24 — erzielen in der Regel höhere Stückpreise, da sie routingfähig und damit sofort einsetzbar sind. Im Quartalsdurchschnitt zeigt die Differenz zwischen Median (32 USD) und Durchschnitt (33,28 USD), dass einige wenige hochpreisige Transaktionen den Schnitt nach oben ziehen. Der Maximalpreis von 50,12 USD dürfte einem besonders kleinen oder begehrten Block zuzuordnen sein.

Ist jetzt ein guter Zeitpunkt, IPv4-Adressen zu verkaufen?

Der Markt tendiert leicht abwärts. Wer verkaufen möchte, sollte nicht auf steigende Preise spekulieren — die Prognose zeigt einen Rückgang auf rund 30,92 USD bis Jahresende. Bei einem aktuellen Durchschnitt von 33,28 USD lassen sich heute noch vergleichsweise gute Erlöse erzielen, insbesondere im ARIN-Raum mit 35,44 USD im Schnitt.

Welche Rolle spielen Treuhanddienste bei IPv4-Transaktionen dieser Größenordnung?

Bei einem durchschnittlichen Transaktionswert von rund 58.000 USD und Einzelgeschäften bis über 1 Mio. USD ist die Nutzung von Treuhanddiensten faktisch Marktstandard. Sie sichern sowohl Käufer als auch Verkäufer gegen Übertragungsrisiken ab und gewährleisten, dass die Zahlung erst nach erfolgreicher RIR-Registrierung freigegeben wird.

Warum sollte man die Mietpreise im RIPE-Raum nicht unkritisch auf andere RIR-Regionen übertragen?

Die erfassten Mietdaten stammen ausschließlich aus dem RIPE-Raum (44 Verträge, 0,5859 USD/Monat pro Adresse). Für ARIN, APNIC und LACNIC liegen keine belastbaren Mietdaten vor. Die regulatorischen Rahmenbedingungen, die Marktteilnehmerstruktur und die Übertragungsregeln unterscheiden sich erheblich — eine Gleichsetzung wäre methodisch unsauber.

Wie viele Adressen wechselten insgesamt im ersten Quartal 2024 den Besitzer?

Über den reinen Verkaufsmarkt wurden 247.808 Adressen transferiert. Die RIR-Statistiken weisen darüber hinaus 2.928 Übertragungsvorgänge aus, von denen viele konzerninterne Umschichtungen oder nicht-monetäre Transfers umfassen dürften. Die tatsächliche Marktbewegung liegt damit deutlich über dem rein transaktionsbasierten Volumen.

Welche Gefahr besteht, wenn man IPv4-Blöcke ohne Reputationsprüfung erwirbt?

Erhebliche. Adressen mit Blocklisten-Einträgen oder einer Vorgeschichte als Spam- oder Missbrauchsquellen können de facto wertlos sein, da große Mailprovider und Netzwerke sie blockieren. Im aktuellen Markt bei Preisen zwischen 27 und 50 USD pro Adresse ist eine gründliche Sorgfaltsprüfung vor dem Kauf keine Kür, sondern Pflicht.

Wie ist die Gesamtmarktlage in Q1/2024 in einem Satz zusammenzufassen?

Ein Markt in geordnetem Rückzug: leicht sinkende Preise, solides Transaktionsvolumen und eine klare Dominanz des ARIN-Raums — weder Panik noch Euphorie, sondern die nüchterne Normalisierung eines endlichen Gutes.