17 min de lectura

Este informe analiza el mercado de transferencias IPv4 para 1º trimestre de 2024, basándose en transacciones completadas del marketplace de IPv4Center y registros oficiales de transferencias de los RIR.

Resumen Ejecutivo

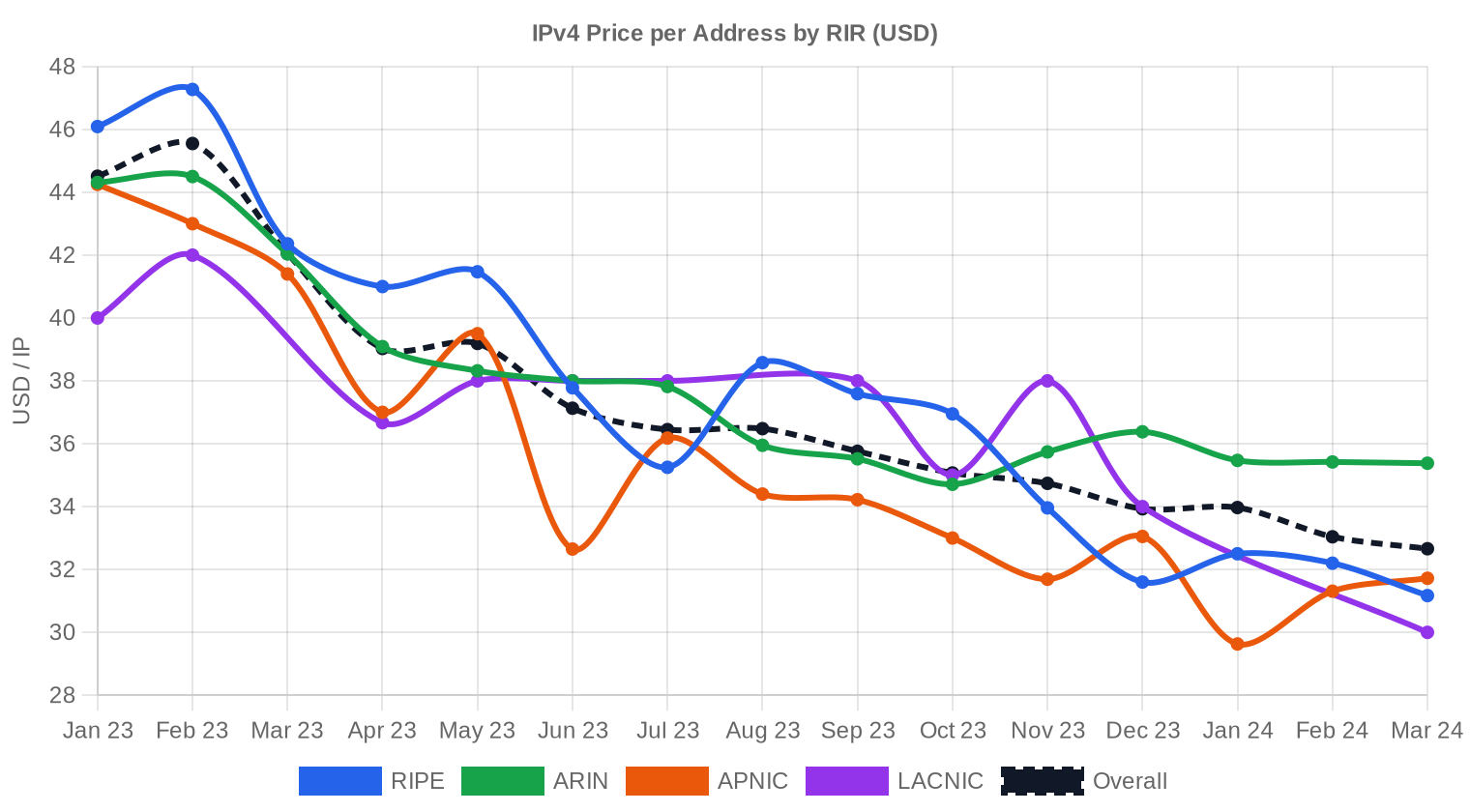

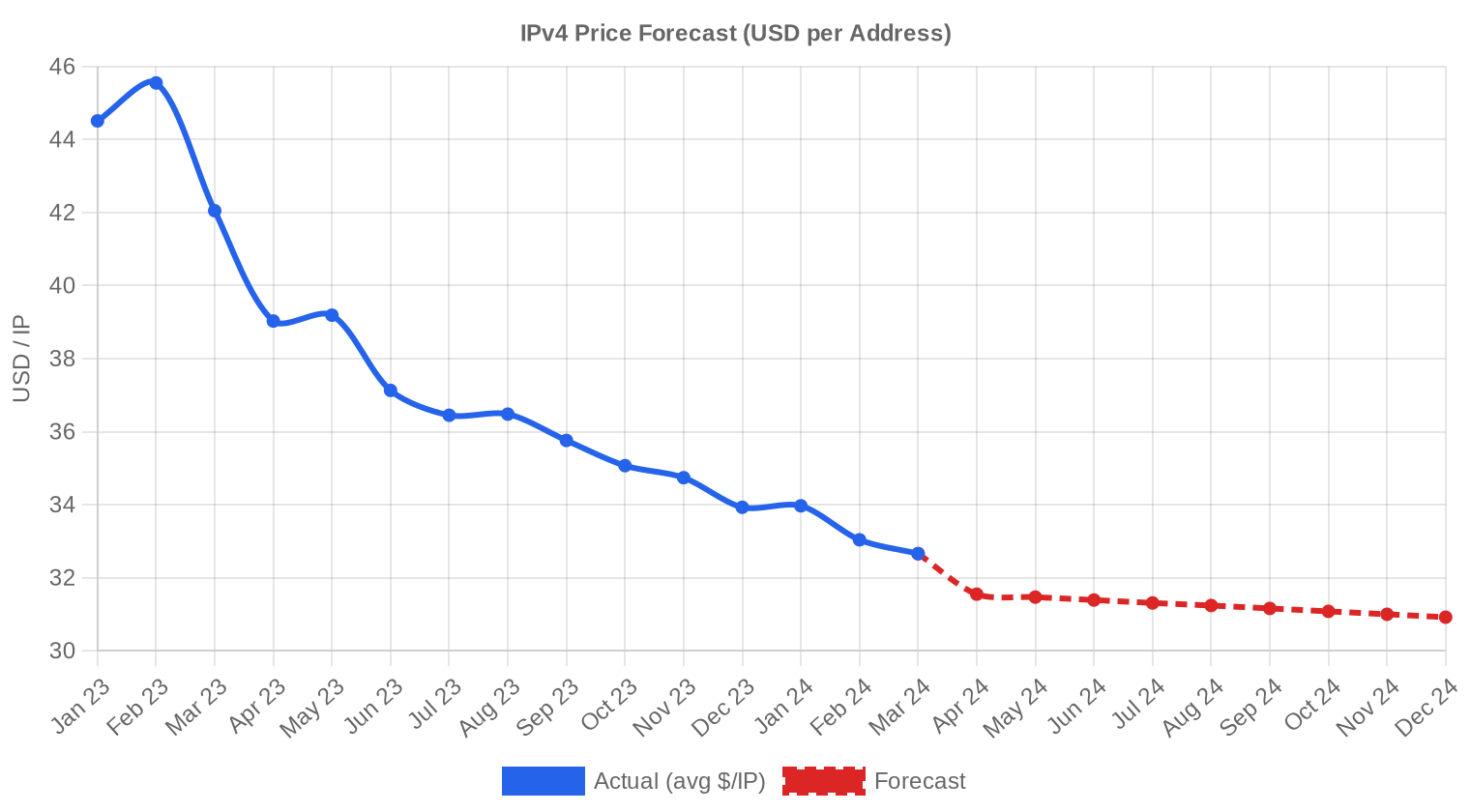

El mercado IPv4 cerró el primer trimestre de 2024 con un precio promedio de $33,28 por dirección, un retroceso del 3,6% frente al 4º trimestre de 2023 y del 23,6% respecto al mismo período del año anterior. Se registraron 147 transacciones que movieron 247.808 direcciones por un valor agregado de $8,53 millones. La mediana se ubicó en $32/IP, con un rango entre $27 y $50,12 — un spread que refleja dispersión significativa entre RIR y tamaño de bloque. El volumen transaccional bajó un 13% respecto al trimestre previo, consistente con la corrección de precios que venimos documentando desde mediados de 2023. La tendencia es bajista y el mercado lo confirma en cada métrica relevante.Panorama del Mercado

| Transacciones | 147 |

| Direcciones IP Negociadas | 247.808 |

| Valor de Mercado Estimado | $8.529.145 |

| Precio Promedio / IP | $33,28 |

| Precio Mediano / IP | $32,00 |

| Transferencias RIR | 2.928 |

Comparación Interanual

| Métrica | Este período | Un año antes (Q1 2023) | Variación |

|---|---|---|---|

| Transacciones | 147 | 112 | +31,3% |

| Direcciones IP Negociadas | 247.808 | 609.792 | -59,4% |

| Valor de Mercado Estimado | $8.529.145 | $29.845.214 | -71,4% |

| Precio Promedio / IP | $33,28 | $43,57 | -23,6% |

| Transferencias RIR | 2.928 | 1.897 | +54,3% |

Dinámica de Precios

El rango de precios se extendió desde $27/IP en el extremo bajo (bloques RIPE de tamaño medio) hasta $50,12/IP en una transacción puntual de APNIC — un outlier que distorsiona el máximo pero no la tendencia. La mediana de $32 versus el promedio de $33,28 sugiere que las operaciones grandes arrastraron el precio ponderado hacia arriba, particularmente en ARIN donde los bloques cotizaron a $35,44 de media. Frente al 4º trimestre de 2023, la caída de $1,24 por IP parece moderada en términos absolutos, pero la foto interanual es otra: el mercado perdió casi una cuarta parte de su valor en doce meses. Parte de la presión bajista viene de compradores que posponen adquisiciones anticipando más descensos, y parte del efecto AWS — la decisión de Amazon de cobrar por IPv4 públicas liberó inventario que antes estaba inmovilizado. La línea de regresión apunta claramente hacia abajo, sin señales de estabilización en el corto plazo.

Precios por RIR

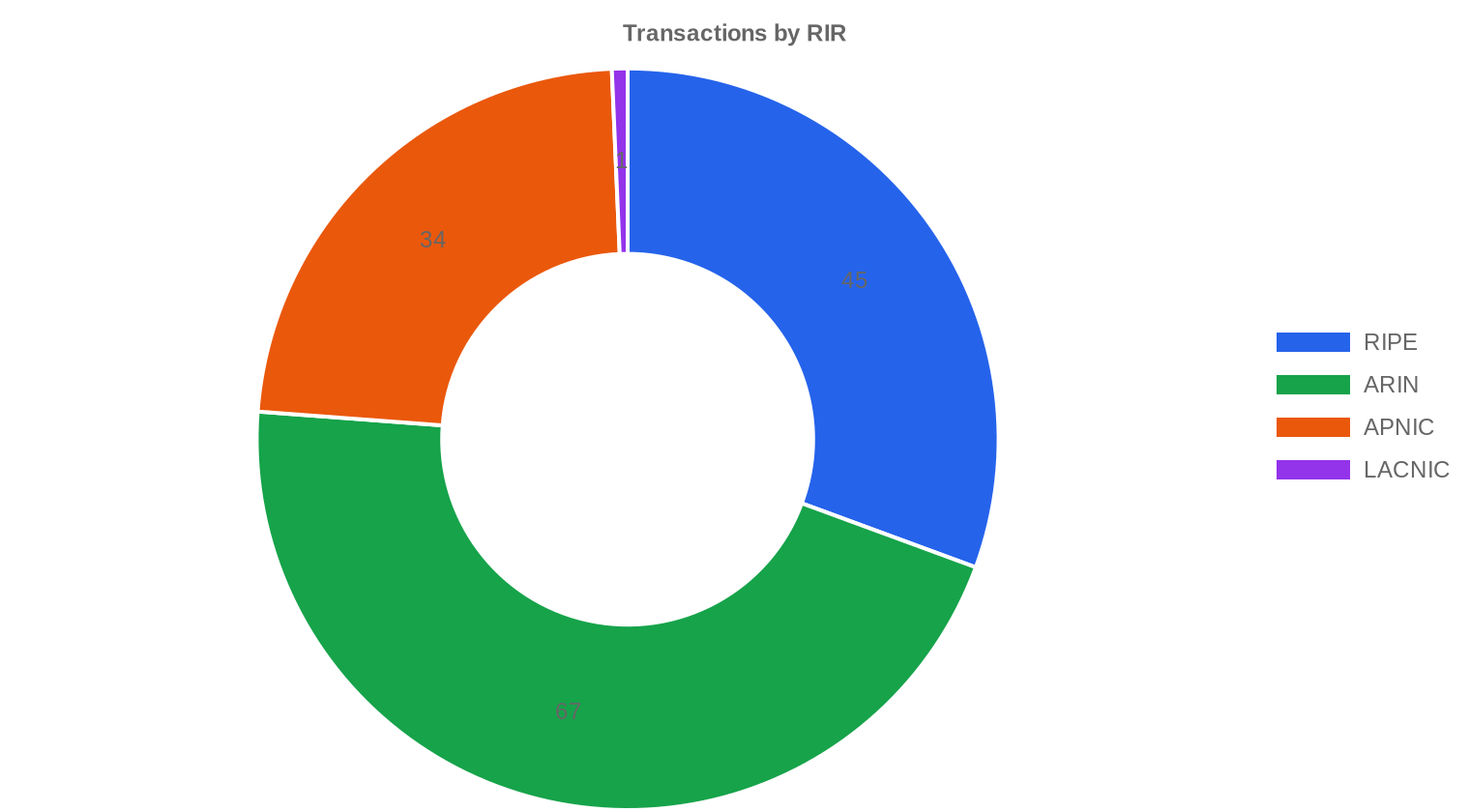

ARIN sigue mandando en volumen y en precio. Con 67 transacciones que representaron el 45,6% de las direcciones negociadas, los bloques norteamericanos cotizaron a $35,44/IP de media — una prima del 11,4% sobre RIPE y del 14,1% sobre APNIC. La convergencia que anticipábamos el trimestre pasado no se materializó: ARIN mantiene su sobreprecio por la combinación de limpieza de registros y demanda doméstica de ISP y cloud providers.ARIN: $35,44/IP promedio en 67 transacciones (56,9% del volumen total en IPs). Mediana $35, rango $29,24–$40.

RIPE: $31,81/IP promedio en 45 transacciones (19,6% del volumen). Mediana $32, rango $27–$42.

APNIC: $31,07/IP promedio en 34 transacciones (22,7% del volumen). Mediana $30, rango $28–$50,12. El máximo de $50,12 fue una operación atípica, probablemente un bloque /24 limpio con historial prémium.

LACNIC: Una sola transacción de 2.048 IPs a $30/IP. El mercado latinoamericano sigue siendo marginal en transferencias directas.

AFRINIC: Sin actividad registrada.

| RIR | Transacciones | Prom. $/IP | Mediana $/IP | IPs Negociadas | Transferencias RIR | Próximo Mes (proy.) | Fin de Año (proy.) |

|---|---|---|---|---|---|---|---|

| RIPE | 45 | $31,81 | $32,00 | 48.640 | 1.842 | $31,00 | $29,00 |

| ARIN | 67 | $35,44 | $35,00 | 140.800 | 1.086 | $37,00 | $38,00 |

| APNIC | 34 | $31,07 | $30,00 | 56.320 | 0 | $29,50 | $28,00 |

| LACNIC | 1 | $30,00 | $30,00 | 2.048 | 0 | $29,00 | $27,00 |

Volumen de Transacciones

Oferta y Tamaños de Bloque

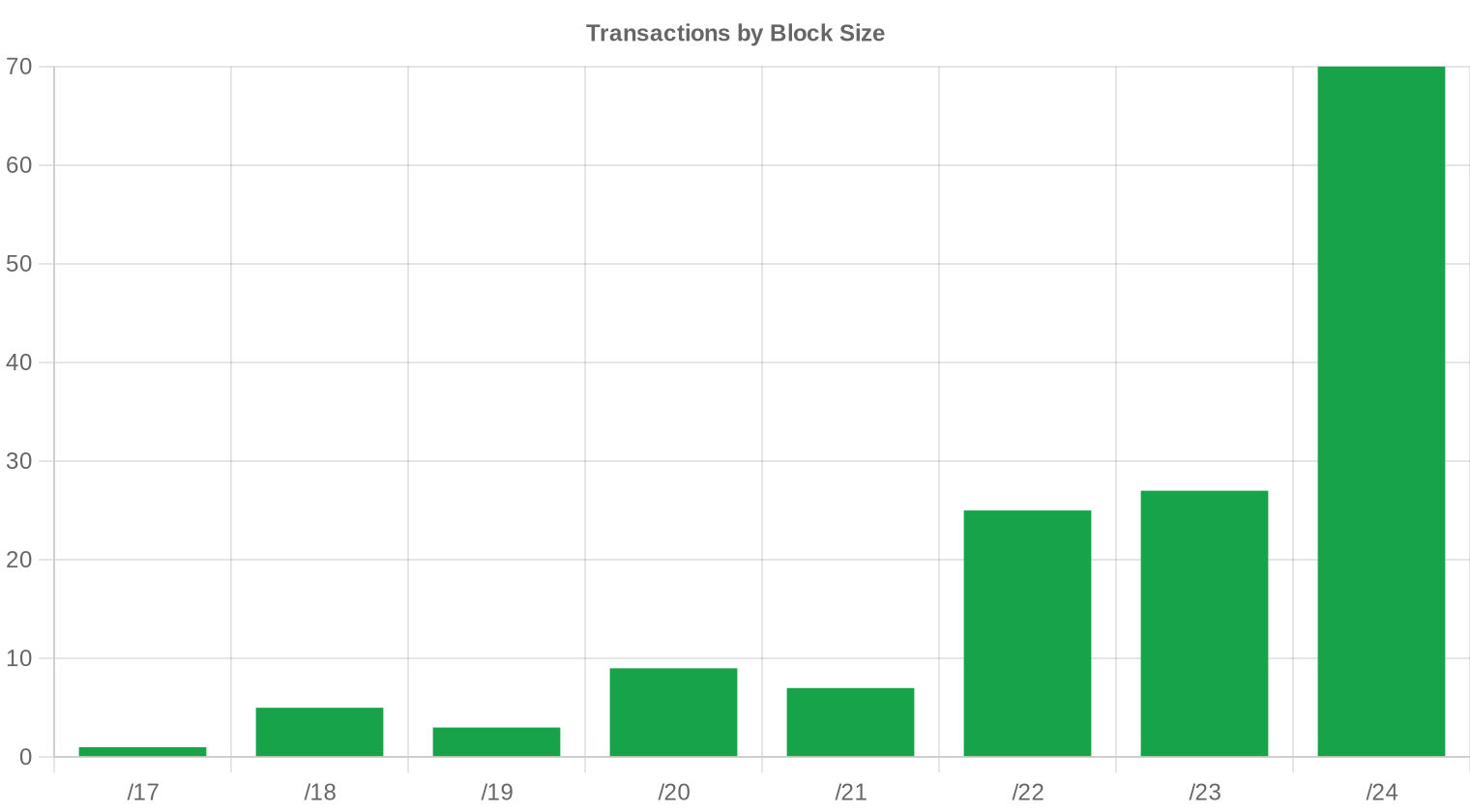

Los bloques /24 dominaron con 70 transacciones — el 47,6% del total. Es la unidad mínima enrutable en BGP y la preferida por compradores pequeños que necesitan presencia propia sin comprometer capital. El tamaño promedio de operación cayó a 1.686 IPs (equivalente a un /21 aproximado), contra un promedio de 3.982 IPs el trimestre anterior, lo que indica una fragmentación clara de la demanda hacia bloques más chicos y más asequibles.

Actividad Geográfica

Los datos de este trimestre no incluyen desglose granular por país. La distribución por RIR sugiere que la demanda se concentró en América del Norte (ARIN, 45,6%) con contribuciones equilibradas de Europa (RIPE, 19,6%) y Asia-Pacífico (APNIC, 22,7%). América Latina registró actividad mínima con una sola operación vía LACNIC.Actividad de Transferencias

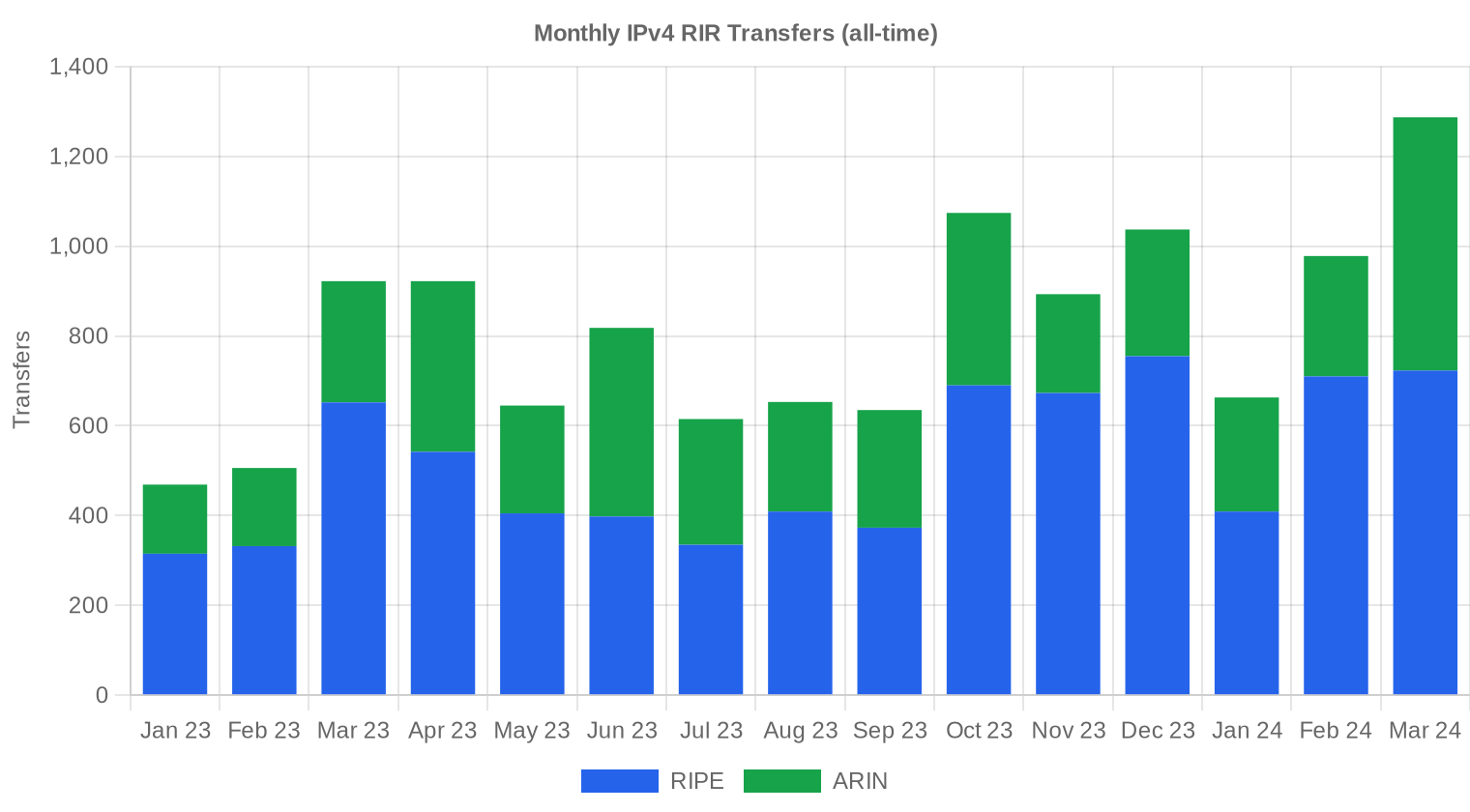

Los RIR procesaron 2.928 transferencias oficiales durante el trimestre, un número que incluye tanto transferencias comerciales como reorganizaciones internas y fusiones corporativas. RIPE lideró con el 62,9% de los registros (1.842 transferencias), mientras que ARIN acumuló el 37,1% restante con 1.086. APNIC, LACNIC y AFRINIC no reportaron transferencias en el período.Tendencias de Transferencias a Largo Plazo

La base de datos que monitoreamos cubre 15 meses con un acumulado de 12.117 transferencias totales. Marzo de 2024 fue el mes pico del trimestre, consistente con el cierre fiscal de muchas organizaciones europeas que aceleran adquisiciones antes de fin de Q1. RIPE mantiene una participación del 63,7% del flujo acumulado frente al 36,3% de ARIN — el mercado europeo sigue siendo el más activo en volumen bruto de movimientos, aunque ARIN mueve más valor por operación.| RIR | Transferencias RIR |

|---|---|

| RIPE | 7.721 |

| ARIN | 4.396 |

| Transferencias RIR | 12.117 |

Perspectivas y Previsión

Pronosticando cada banda de tamaño de bloque y cada RIR por separado con nuestro modelo de IA:

Se proyecta que el precio promedio por IP alcance $30,92 para diciembre de 2024, con una estimación de $31,57 por IP para el próximo mes.

- RIPE: proyectado en $31,00 por IP el próximo mes, con tendencia hacia $29,00 para diciembre de 2024.

- ARIN: proyectado en $37,00 por IP el próximo mes, con tendencia hacia $38,00 para diciembre de 2024.

- APNIC: proyectado en $29,50 por IP el próximo mes, con tendencia hacia $28,00 para diciembre de 2024.

- LACNIC: proyectado en $29,00 por IP el próximo mes, con tendencia hacia $27,00 para diciembre de 2024.

- AFRINIC: datos insuficientes para un pronóstico fiable.

Pronóstico por Tamaño de Bloque

| Bloque | Actual $/IP | Próximo Mes | Fin de Año | Confianza |

|---|---|---|---|---|

| /24 | $32,00 | $32,00 (0,0%) | $31,00 (-3,1%) | media |

| /23 | $30,00 | $30,00 (0,0%) | $29,00 (-3,3%) | media |

| /22 | $29,50 | $29,50 (0,0%) | $29,00 (-1,7%) | media |

| /21 | $30,00 | $30,00 (0,0%) | $29,00 (-3,3%) | baja |

| /20 | $36,00 | $35,00 (-2,8%) | $36,00 (0,0%) | media |

| /19 | $31,75 | $32,00 (+0,8%) | $33,00 (+3,9%) | baja |

| /18-/16 | $39,00 | $39,00 (0,0%) | $41,00 (+5,1%) | baja |

| /15-up | $51,50 | $51,00 (-1,0%) | $53,00 (+2,9%) | baja |

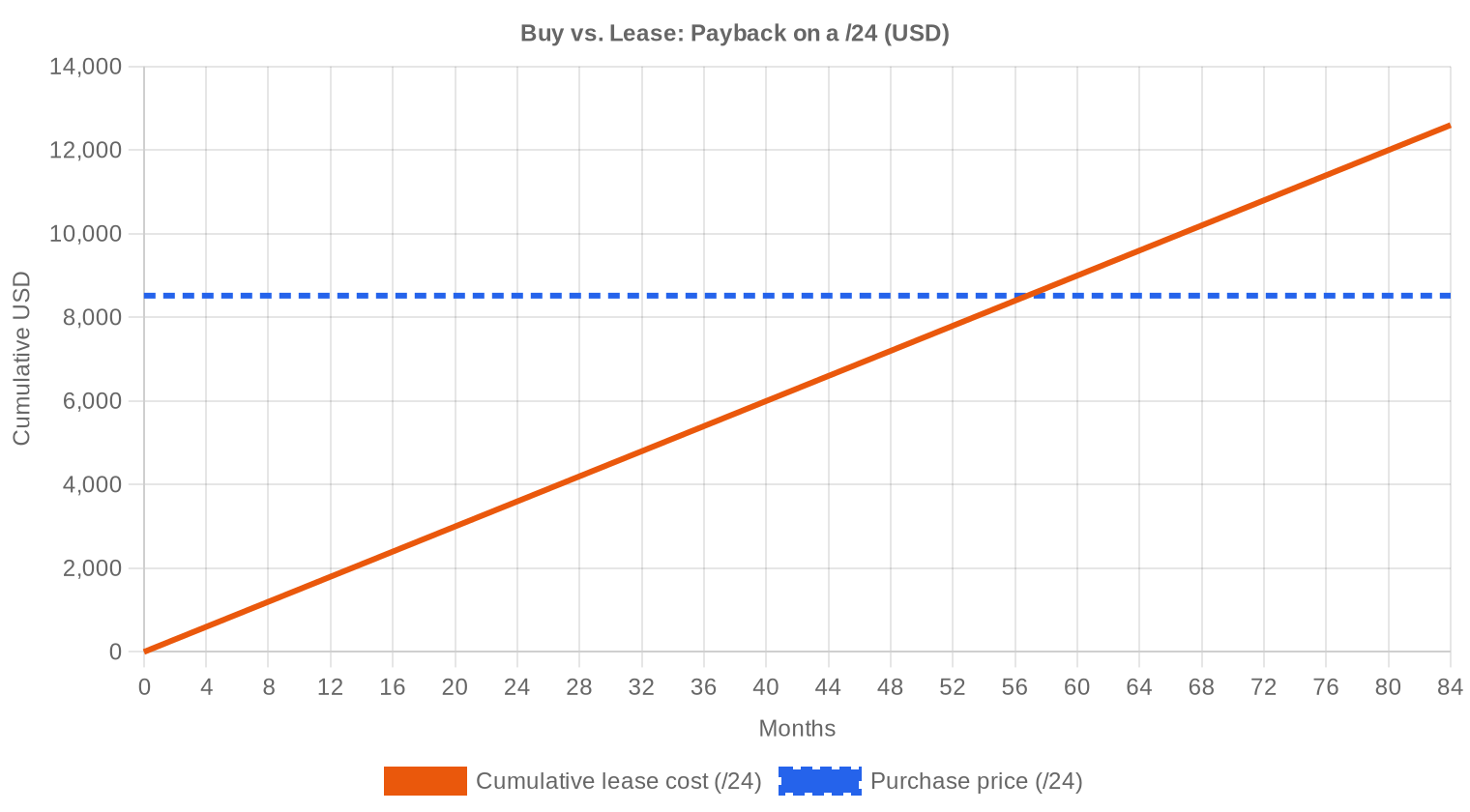

Opinión del Editor: ¿Comprar o Arrendar?

La aritmética compra-versus-leasing arroja un veredicto claro este trimestre: comprar. A un precio de compra de $33,28/IP y un costo de leasing de $0,5859 mensual por IP, el punto de equilibrio se alcanza en 56,8 meses — 4,7 años. Para cualquier organización con horizonte de uso superior a cinco años, la compra ahorra dinero y genera un activo revendible. El yield implícito del leasing para el propietario es del 21,1% anual, una cifra excepcional que explica por qué el mercado de arrendamiento crece trimestre a trimestre. A nivel de /24, la compra cuesta $8.520 versus $150 mensuales de leasing — $1.800 anuales. Recuperar la inversión en menos de cinco años con un activo que, incluso en un mercado bajista, retiene valor significativo, es una propuesta sólida. La excepción son los proyectos con horizonte menor a tres años o necesidades de escalabilidad variable: ahí el leasing sigue siendo la opción racional.| /24 Precio de compra | $8.520 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 56,8 mes (4,7 año) |

| Rentabilidad bruta anual | 21,1% |

Qué Significa Esto para Usted

Compradores: El mercado está a su favor. Los precios cayeron un 23,6% interanual y la tendencia apunta a más descensos moderados. No hay urgencia por cerrar hoy si el proyecto permite esperar un trimestre más, pero tampoco conviene sobreoptimizar: la diferencia entre $33 y $31 en un /24 son $512 — irrelevante para la mayoría de los presupuestos de infraestructura. Si necesitan IPs, compren ahora con la tranquilidad de que no están pagando prima de ciclo alcista.Vendedores: Cada trimestre que pasa erosiona el valor de su inventario. Los números son concretos: quien tenía bloques valuados a $43/IP hace un año hoy mira $33. Si no están generando ingresos por leasing con esas direcciones, la depreciación es un costo real. El momento de vender no es perfecto, pero es mejor que el del próximo trimestre si la curva sigue su trayectoria actual.

Arrendatarios (lessees): A $0,59/IP/mes, el leasing sigue siendo competitivo para usos de corto y mediano plazo. Sin embargo, cualquier compromiso superior a cinco años debería reconsiderarse a favor de la compra — los números son inequívocos.

Tenedores de bloques: Si no planean vender, el leasing genera un 21,1% anual sobre el valor de mercado de las direcciones. Pocos activos digitales ofrecen ese retorno con este nivel de estabilidad de demanda. Moneticen lo que no usan.

Explore bloques IPv4 verificadosVender IPv4 →

Liste sus bloques con transferencia gestionadaArrendar IPv4 →

Capacidad flexible a corto plazoAlquilar IPv4 →

Convierta bloques inactivos en ingresos

Precios IPv4 por Tamaño de Bloque

Los /24 se transaccionaron en torno a $8.520 a precio promedio, pero la prima por unidad mínima sigue presente: el costo por IP en bloques pequeños supera consistentemente al de bloques /20 o mayores, donde el descuento por volumen puede llegar al 10-15%. Los bloques /16 (65.536 IPs) en este rango de precios representan operaciones de $2,1–2,3 millones, territorio que limita el universo de compradores y típicamente deprime el precio unitario. La fragmentación hacia /24 que vemos este trimestre acentúa esa dinámica de prima por tamaño.| Bloque | IPs | Compra: /IP | Compra: Total | Alquiler: /IP/mes | Alquiler: Mensual |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historia del Precio IPv4: 2011–2026

Desde el agotamiento de IANA en 2011, los precios IPv4 trazaron una curva ascendente casi ininterrumpida hasta el pico de $50-55/IP registrado entre finales de 2021 y mediados de 2022. El anuncio de AWS en julio de 2023 de cobrar $0,005/hora por IPv4 pública marcó un punto de inflexión: liberó inventario cautivo y cambió la psicología del mercado. En 18 meses, el promedio pasó de $43,54 (T1 2023) a $33,28 — una corrección del 23,6% que todavía no muestra señales de haber tocado fondo. El mercado se encuentra en una fase de revalorización que probablemente establezca un nuevo piso en el rango $28-32 durante 2024-2025.| Año | ~Precio/IP | Evento Clave |

|---|---|---|

| 2011 | $7–12 | Pool libre de IANA agotado; acuerdo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC alcanza último /8; inicia asignación solo de /22 |

| 2014 | $10–15 | Pool libre de LACNIC agotado |

| 2015 | $8–15 | Pool libre de ARIN agotado |

| 2017–18 | $12–18 | Crece el mercado de leasing; aumenta la demanda cloud |

| 2019 | $18–24 | RIPE NCC agota el pool restante |

| 2021–22 | $50–60+ | Pico pospandemia; expansión de hyperscalers |

| 2024 | $35–52 | Cargo AWS IPv4 ($0,005/IP/h); corrección de bloques grandes |

| 2025–26 | $18–45 | Bifurcación del mercado; /16 por debajo de $20 por primera vez desde 2019 |

Estructura del Mercado: Quién Compra y Quién Vende

Del lado comprador, los ISP regionales y proveedores de hosting siguen siendo los actores más frecuentes, particularmente en el segmento /24 que concentró casi la mitad de las operaciones. Los cloud providers y empresas de infraestructura AI compran menos frecuentemente pero en bloques mayores — las 9 operaciones que superaron los $250K representaron $4,63 millones, el 54% del valor total. Del lado vendedor, el inventario proviene cada vez más de consolidaciones corporativas, empresas que migraron a IPv6 o a la nube, y fondos que adquirieron bloques como inversión entre 2019 y 2021 y ahora toman ganancias residuales antes de mayor depreciación.IPv4 frente a Otras Clases de Activos

El yield del 21,1% anual que genera el leasing de IPv4 supera ampliamente al de activos comparables: los REITs cotizados rinden entre 4% y 7%, los bonos corporativos investment grade entre 5% y 6%, y el S&P 500 tiene un dividend yield del 1,4%. La diferencia es que IPv4 es un activo en depreciación tendencial — el ingreso por leasing compensa y excede la caída de valor del activo, pero requiere gestión activa (screening de arrendatarios, monitoreo de reputación del bloque). Para un inversor dispuesto a esa gestión, el perfil riesgo-retorno es atractivo mientras la transición a IPv6 no se acelere drásticamente.| Clase de Activo | Rendimiento Típico | Liquidez | Riesgo Principal |

|---|---|---|---|

| IPv4 | 21,1% | Moderada | Adopción IPv6, calidad del bloque |

| Inmuebles Comerciales | 5–8% | Baja | Vacancia, ciclo de tasas |

| Bonos Grado Inversión | 4–5% | Alta | Duración, riesgo crediticio |

| S&P 500 | ~1,3% | Alta | Volatilidad del mercado |

| Money Market / T-Bills | ~4–5% | Alta | Cambios en el ciclo de tasas |

IPv6 y por qué IPv4 Sigue Siendo Esencial

La penetración de IPv6 superó el 45% del tráfico en redes de Google a nivel global durante el trimestre, pero esa cifra esconde una realidad desigual: en mercados maduros como India o Alemania el número supera el 70%, mientras que en gran parte de América Latina, África y el sudeste asiático la adopción es inferior al 20%. Mientras haya redes que no hablen IPv6 — y las hay, millones —, las direcciones IPv4 seguirán siendo necesarias para interoperabilidad. La coexistencia dual-stack será la norma durante al menos una década más.Demanda de Infraestructura IA y Cloud

La construcción acelerada de clusters de entrenamiento e inferencia de IA está generando demanda incremental de IPv4, particularmente en bloques /20 a /16 para nuevos centros de datos. Las granjas de inferencia requieren endpoints accesibles públicamente, y cada instancia GPU que sirve APIs necesita direcciones enrutables. No es el driver principal de la demanda total, pero en el segmento de operaciones grandes (>$250K) es un factor que mantiene los precios de bloques corporativos por encima de lo que sugeriría la tendencia general bajista.Qué Determina el Valor de un Bloque IPv4

La limpieza del bloque es el factor número uno: direcciones sin presencia en listas negras (Spamhaus, CBL, UCEProtect) cotizan con prima del 10-20% sobre bloques con historial dudoso. La antigüedad de la asignación original también pesa — bloques legacy con registros anteriores a la era RIR son más difíciles de disputar y se perciben como más estables. El RIR de origen afecta la transferibilidad: ARIN permite transferencias inter-RIR con relativa facilidad, mientras que RIPE impone restricciones de tenencia que limitan la liquidez a corto plazo.Vender o Arrendar: Marco de Decisión

En un mercado bajista como el actual, el leasing tiene sentido financiero para tenedores que creen que los precios seguirán cayendo: generan $7,03/IP anuales mientras conservan la opcionalidad de vender más adelante si el mercado rebota. La venta es preferible cuando el propietario necesita liquidez inmediata o cuando el bloque tiene problemas de reputación que se agravrarían con el tiempo — un bloque sucio vale menos cada trimestre que pasa sin remediación.| /24 Precio de compra | $8.520 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 56,8 mes (4,7 año) |

| Rentabilidad bruta anual | 21,1% |

Restricción de Transferencia de 24 Meses del RIPE NCC

La regla de RIPE que exige 24 meses de titularidad antes de permitir una transferencia subsecuente actúa como un freno estructural a la especulación y reduce la velocidad de rotación del inventario europeo. En la práctica, crea un arbitraje temporal: los bloques RIPE recién adquiridos son menos líquidos que los de ARIN, lo que se refleja en el descuento de $3,63/IP entre ambos registros este trimestre. Para compradores con horizonte largo, esa prima de iliquidez es una oportunidad; para traders, es un costo de capital.Distribución por Tamaño de Transacción

El tamaño promedio de operación se desplomó a $58.021, contra $133.550 en el 4º trimestre de 2023 y $266.475 en el 1º trimestre de 2023 — una caída del 78% interanual que refleja la migración masiva hacia bloques pequeños. De las 147 transacciones, 122 (83%) fueron menores a $50K con un valor combinado de $1,9 millones. En el otro extremo, una sola operación superó el millón de dólares ($1,09M), y 8 transacciones entre $250K y $1M acumularon $3,54 millones — el 41,5% del valor total del mercado en apenas el 5,4% de las operaciones.Principales Países

Sin desglose por país disponible este trimestre, la distribución por RIR sirve como proxy geográfico. América del Norte concentró la mayor parte del valor ($5 millones de los $8,53 millones totales), seguida de Asia-Pacífico ($1,85M) y Europa ($1,61M). La única operación en LACNIC ($61.440 en un solo bloque /21) confirma que el mercado de transferencias en América Latina sigue siendo embrionario respecto a su potencial.Impacto del Programa BEAD

El programa BEAD del gobierno estadounidense, dotado con aproximadamente $42.000 millones para expandir banda ancha rural, comenzará a ejecutarse de forma significativa entre finales de 2024 y 2026. Los ISP regionales que reciban fondos necesitarán bloques IPv4 para sus nuevos despliegues — estimamos demanda incremental de entre 2 y 5 millones de direcciones solo por este programa. Eso podría crear presión alcista puntual en bloques /20 a /18 dentro de ARIN justo cuando el mercado general sigue en corrección.Acumulación IPv4 de Hyperscalers

Amazon, Microsoft y Google controlan colectivamente decenas de millones de direcciones IPv4. La decisión de AWS de monetizar las IPs públicas no solo generó ingresos recurrentes estimados en $1.000 millones anuales, sino que modificó el comportamiento de todo el mercado al devolver bloques no utilizados al pool disponible. Si Azure o GCP adoptan esquemas similares de cobro, el efecto liberador sobre la oferta podría acelerar la corrección de precios más allá de nuestras proyecciones actuales.Condiciones Macroeconómicas e Impacto en el Mercado

Las tasas de interés elevadas en EE.UU. y Europa encarecen el costo de oportunidad de mantener inventario IPv4 sin monetizar — un bloque de $500K inmovilizado compite con un rendimiento del 5% en letras del Tesoro. Los presupuestos de TI corporativos se mantuvieron cautelosos durante T1, con muchas organizaciones priorizando optimización de infraestructura existente sobre expansión. Estos factores contribuyen a la presión bajista: menos compradores agresivos y más vendedores motivados por el costo de mantener activos improductivos.Actualización y Calibración del Modelo

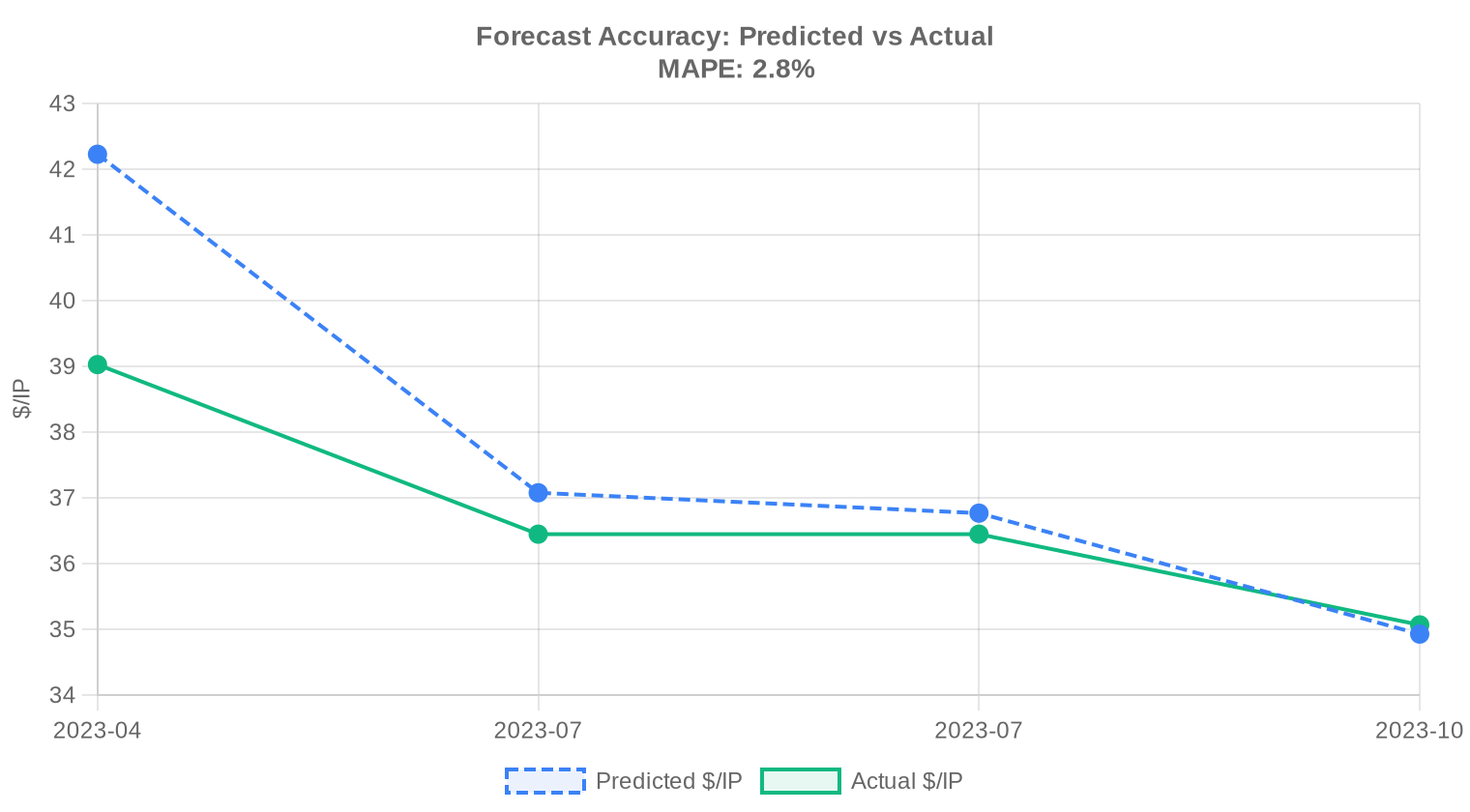

Revisamos nuestras proyecciones anteriores frente a los resultados reales del mercado y recalibramos el modelo para este informe. El modelo actualizado otorga más peso a los movimientos de precios recientes, ajusta dinámicamente las bandas de predicción según las condiciones actuales del mercado y corrige cualquier sesgo sistemático detectado en pronósticos anteriores. El gráfico y la tabla a continuación muestran la comparación entre nuestras estimaciones y los precios reales.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2023-Q1 | 2023-04 | $42 | $39 | +8% |

| 2023-H1 | 2023-07 | $37 | $36 | +2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

Metodología

Las cifras se basan en transacciones completadas del marketplace de IPv4Center y estadísticas de transferencias de los RIR. Los precios se expresan en dólares estadounidenses por dirección IP. Los pronósticos los produce un modelo de IA que analiza cada banda de tamaño de bloque y cada segmento RIR por separado (con medianas sin valores atípicos) junto con catalizadores de mercado conocidos; son estimaciones, no garantías.

Fuentes de Datos

- Hilco Streambank — Registros de transacciones de subasta completadas

- RIPE NCC — Estadísticas de transferencias inter-RIR e intra-RIR

- ARIN — Informes de transferencias de Norteamérica y datos de lista de espera

- APNIC — Registros de transferencias de Asia-Pacífico

- LACNIC — Datos de transferencias de América Latina y el Caribe

- IPv4Center.com — Datos propietarios de transacciones y precios de arrendamiento del marketplace

Este informe se genera automáticamente solo con fines informativos y no constituye asesoramiento financiero.

Preguntas Frecuentes

¿Cuál fue el precio promedio por dirección IPv4 en el primer trimestre de 2024?

El precio promedio se ubicó en USD 33,28 por IP, con una mediana de USD 32. El rango osciló entre un piso de USD 27 y un techo de USD 50,12, lo que refleja dispersión según región y tamaño de bloque.

¿Por qué ARIN cotiza más caro que RIPE y APNIC este trimestre?

Los bloques bajo ARIN promediaron USD 35,44 por IP, frente a USD 31,81 en RIPE y USD 31,07 en APNIC. Esto responde a la mayor demanda del mercado norteamericano, donde la concentración de operadores de nube e ISPs grandes empuja los precios hacia arriba. ARIN además concentró el 45,6% de las transacciones del trimestre.

¿Cuántas transacciones de compraventa se registraron en 2024-Q1 y qué volumen de IPs movieron?

Se cerraron 147 operaciones de venta que involucraron 247.808 direcciones IPv4, con un valor total del mercado de USD 8,53 millones. El tamaño promedio por operación fue de aproximadamente 58.021 IPs, aunque la enorme mayoría (122 de 147) fueron transacciones menores a USD 50.000.

¿Conviene comprar o arrendar direcciones IPv4 a los precios actuales?

Con un costo de compra de USD 33,28 por IP y un leasing mensual de USD 0,5859, el punto de equilibrio se alcanza en 56,8 meses — es decir, 4,7 años. Si el horizonte de uso supera ese plazo, la compra resulta más eficiente. El rendimiento implícito del leasing es del 21,1% anual, lo cual favorece al comprador frente al arrendatario en escenarios de uso prolongado.

¿Qué tamaño de bloque fue el más transado durante el trimestre?

El prefijo /24 (256 IPs) fue el más negociado con 70 transacciones, lo que confirma que el grueso del mercado sigue dominado por operaciones de bloques pequeños, típicos de ISPs regionales y empresas que necesitan espacio puntual.

¿Qué errores se deben evitar al comprar bloques IPv4 en el entorno actual de precios a la baja?

El principal error es sobrepagar respecto a la mediana de mercado. Con una tendencia bajista del -0,25% y proyecciones de cierre de año en USD 30,92, comprar a USD 40 o más — como se observó en algunas operaciones ARIN y APNIC — implica asumir una depreciación inmediata. Es fundamental verificar precios comparables por RIR antes de cerrar.

¿Cuál es la proyección de precios para el cierre de 2024?

Nuestro modelo proyecta un precio promedio de USD 31,57 para el próximo mes y de USD 30,92 para diciembre de 2024. La tendencia es moderadamente bajista, consistente con la presión de adopción gradual de IPv6 y la mayor disponibilidad de bloques en el mercado secundario. Consideramos esta proyección confiable.

¿Hubo actividad en el mercado de LACNIC durante 2024-Q1?

Mínima. Se registró una sola transacción por 2.048 IPs a USD 30 por dirección, totalizando USD 61.440. El mercado latinoamericano sigue siendo marginal en volumen respecto a ARIN y RIPE, aunque el precio por IP es competitivo.

¿Cuántas transferencias administrativas se procesaron y en qué RIRs se concentraron?

Se registraron 2.928 transferencias totales en el trimestre. RIPE lideró con el 63,7% del volumen (1.842 transferencias), seguido por ARIN con el 36,3% (1.086). APNIC, LACNIC y AFRINIC no reportaron transferencias administrativas en el período.

¿Qué riesgos implica arrendar bloques IPv4 a las tarifas actuales?

A USD 0,5859 mensuales por IP (USD 150 por /24), el costo anual de leasing equivale a USD 7,03 por dirección — un 21,1% del valor de compra. Si la necesidad persiste más de 4,7 años, el arrendatario habrá pagado más que el precio de adquisición. Además, el arrendatario no acumula un activo revendible y queda expuesto a incrementos de tarifa.

¿Cómo se distribuyen las transacciones por rango de valor?

El 83% de las operaciones (122 de 147) fueron menores a USD 50.000, aunque solo representaron USD 1,9 millones del total. Las 9 operaciones por encima de USD 250.000 concentraron USD 4,63 millones — más de la mitad del valor del mercado. La única transacción superior al millón de dólares aportó USD 1,09 millones.

¿Qué tan relevante es APNIC en el mercado actual y por qué registró el precio máximo del trimestre?

APNIC cerró 34 operaciones con un promedio de USD 31,07 por IP, pero una transacción puntual alcanzó los USD 50,12 — el máximo absoluto del trimestre. Estos outliers suelen corresponder a bloques pequeños con características específicas (limpieza de reputación, geolocalización premium) que generan primas significativas en Asia-Pacífico.

¿Qué impacto real está teniendo IPv6 en los precios de IPv4?

La presión es gradual pero medible. La tendencia del trimestre es bajista (-0,25%) y la proyección a diciembre apunta a USD 30,92, lo que sugiere una erosión lenta del valor. Sin embargo, la adopción de IPv6 sigue siendo desigual por región, y la demanda de IPv4 se mantiene firme para infraestructura legacy. No esperamos un desplome, sino una corrección ordenada.

¿Es un mal momento para vender bloques IPv4 si la tendencia es bajista?

Depende del horizonte. Si los precios se dirigen a USD 30,92 para fin de año, un vendedor que obtenga USD 33 hoy captura aproximadamente un 7% más de valor que si espera. Para bloques ociosos sin uso operativo, postergar la venta en un mercado con tendencia negativa es un costo de oportunidad concreto.

¿Cuánto cuesta hoy un bloque /24 en el mercado abierto?

Tomando el promedio general de USD 33,28 por IP, un bloque /24 (256 direcciones) se cotiza en torno a USD 8.520. En ARIN ese valor sube a aproximadamente USD 9.073, mientras que en APNIC baja a unos USD 7.954. La dispersión entre RIRs justifica buscar arbitraje regional cuando la operativa lo permite.

¿Cuáles son los riesgos de comprar bloques de AFRINIC en este momento?

Durante 2024-Q1 no se registró ninguna transacción ni transferencia en AFRINIC. La falta de liquidez, sumada a las incertidumbres de gobernanza que ha enfrentado ese registro en años recientes, representa un riesgo operativo y legal significativo. Recomendamos extremar la diligencia debida si se consideran bloques de esa región.

¿Cómo funciona el proceso de transferencia de bloques IPv4 entre compradores y vendedores?

La transferencia requiere que ambas partes tengan cuentas activas en el RIR correspondiente (o que el comprador abra una). Se firma un contrato de compraventa, se depositan los fondos en un agente de custodia (escrow), y una vez que el RIR aprueba la transferencia y actualiza el registro WHOIS, se liberan los fondos al vendedor. El proceso toma entre 2 y 8 semanas dependiendo del RIR.

¿Qué margen de negociación existe respecto al precio promedio publicado?

La diferencia entre el mínimo (USD 27) y el máximo (USD 50,12) evidencia un rango amplio. En la práctica, bloques limpios y bien documentados cotizan por encima de la mediana, mientras que bloques con historial de spam o sin LOA actualizada se negocian con descuentos del 10-15%. La mediana de USD 32 es un mejor benchmark que el promedio para valuaciones realistas.

¿Qué participación tuvo marzo de 2024 en la actividad del trimestre?

Marzo fue el mes pico en transferencias dentro del primer trimestre, según los datos de flujo del período. Esto es consistente con el patrón estacional de cierre de presupuestos del Q1, donde las empresas aceleran adquisiciones antes de la revisión financiera del segundo trimestre.

¿Tiene sentido el arbitraje entre regiones RIR dado el diferencial de precios?

El spread es llamativo: ARIN cotiza a USD 35,44 mientras que APNIC y LACNIC rondan los USD 30-31. Sin embargo, las políticas de transferencia inter-RIR son restrictivas — ARIN exige justificación de necesidad, y las transferencias entre registros distintos son complejas o directamente inviables en algunos casos. El arbitraje teórico rara vez se materializa de forma eficiente.

¿Qué porcentaje del mercado corresponde a operaciones institucionales versus pequeños compradores?

Las 25 operaciones por encima de USD 50.000 representaron solo el 17% de las transacciones pero el 74% del valor total (USD 6,34 millones de USD 8,53 millones). El mercado tiene una clara estructura dual: alta frecuencia de operaciones pequeñas y concentración de valor en pocas transacciones grandes de perfil institucional.

¿Qué pasa si compro direcciones IPv4 y la adopción de IPv6 se acelera más rápido de lo esperado?

Ese es el riesgo estructural del mercado. Nuestra proyección de USD 30,92 para diciembre asume el ritmo actual de adopción de IPv6. Una aceleración abrupta podría comprimir los precios más rápido, afectando a quienes compraron a USD 35+ en ARIN. Recomendamos considerar la compra como gasto operativo amortizable a 5 años, no como inversión especulativa.

¿Es confiable invertir en IPv4 como activo financiero a largo plazo?

No lo recomendamos como vehículo de inversión puro. La tendencia de precios es moderadamente bajista, y la proyección de USD 30,92 para cierre de 2024 sugiere depreciación. El rendimiento del leasing (21,1% anual) es atractivo, pero requiere gestión operativa activa. IPv4 tiene valor como activo operativo; como instrumento financiero, su horizonte de rentabilidad se está acortando.

¿Cuánto representó el mercado de leasing frente al de compraventa este trimestre?

Con 44 contratos de leasing relevados a una tarifa promedio de USD 0,5859 mensuales por IP (dato disponible para RIPE), el leasing sigue siendo un segmento complementario. El mercado de compraventa movió USD 8,53 millones en el trimestre, mientras que el leasing genera ingresos recurrentes más difíciles de cuantificar en términos de volumen total, pero con tracción creciente entre operadores que no desean inmovilizar capital.

¿Qué señales debería monitorear un comprador para decidir el momento óptimo de entrada en el próximo trimestre?

Tres indicadores clave: el volumen de transferencias en RIPE (que lidera con 63,7% del flujo y marca el pulso del mercado), la evolución del precio mediano en ARIN (que como mercado más caro actúa de techo), y cualquier cambio de política en los RIRs respecto a transferencias inter-regionales. Si la mediana rompe los USD 30 a la baja, se abrirá una ventana de compra más favorable.