16 min de leitura

Este relatório analisa o mercado de transferências IPv4 para 1º semestre de 2024, com base em transações concluídas do marketplace da IPv4Center e registros oficiais de transferências dos RIR.

Resumo Executivo

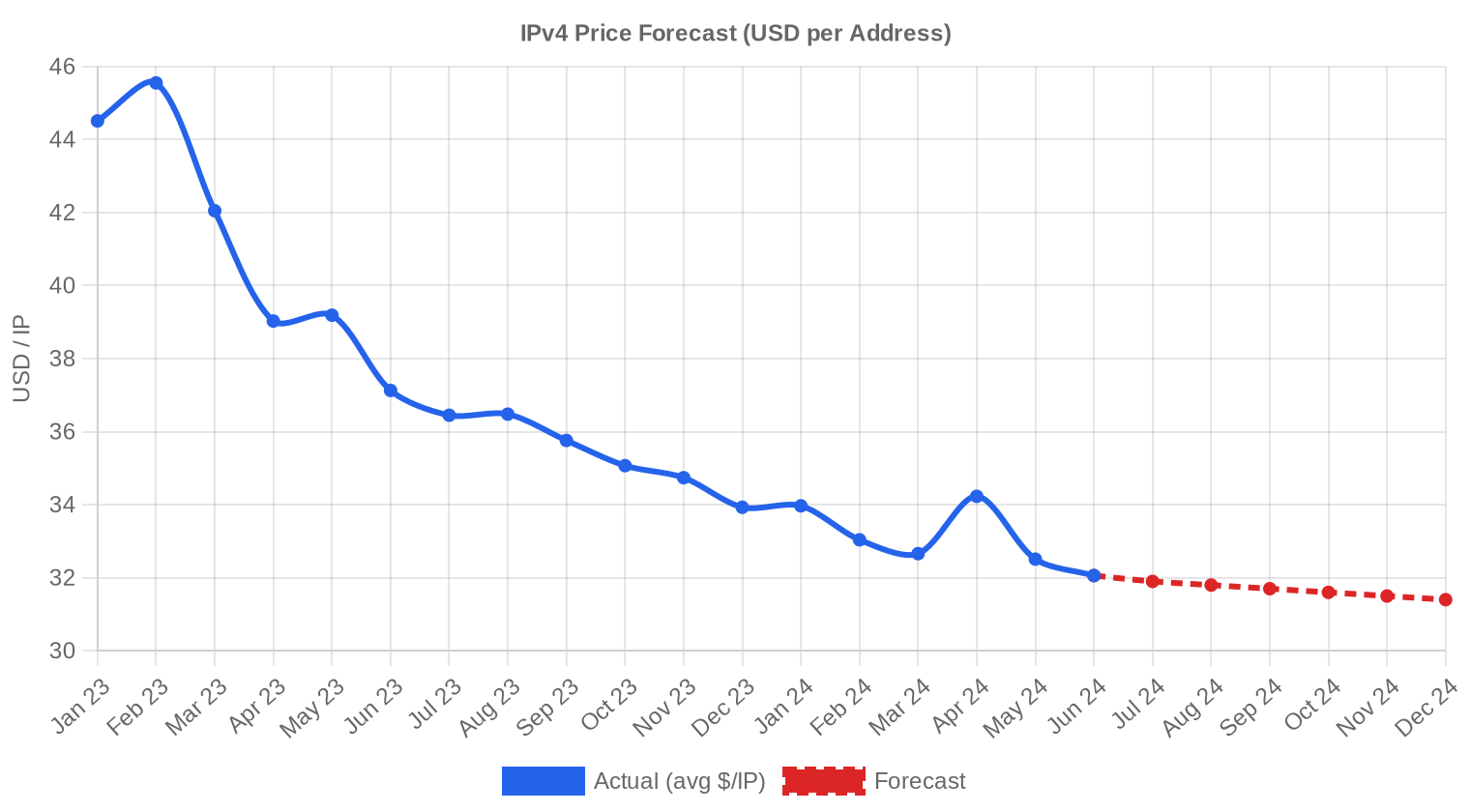

O mercado de IPv4 encerrou o primeiro semestre de 2024 com preço médio de US$33,22 por endereço, uma retração de 6,1% frente ao segundo semestre de 2023 e de 19,2% na comparação anual com o primeiro semestre de 2023. Foram registradas 343 transações cobrindo 641.792 endereços, totalizando US$21,8 milhões em valor transacionado. O volume de operações subiu 6,2% contra o semestre anterior, mas o tamanho médio dos negócios caiu de forma expressiva — de 103.959 IPs para 63.595 IPs — sinalizando fragmentação da demanda em blocos menores. A mediana ficou em US$32,50/IP, próxima da média, o que indica uma distribuição de preços relativamente concentrada, sem distorções graves por outliers. A tendência de queda iniciada no segundo semestre de 2023 se manteve firme ao longo dos seis meses.Visão Geral do Mercado

| Transações | 343 |

| Endereços IP Negociados | 641.792 |

| Valor de Mercado Estimado | $21.813.123 |

| Preço Médio / IP | $33,22 |

| Preço Mediano / IP | $32,50 |

| Transferências RIR | 5.171 |

Comparação Anual

| Métrica | Este período | Um ano antes (H1 2023) | Variação |

|---|---|---|---|

| Transações | 343 | 220 | +55,9% |

| Endereços IP Negociados | 641.792 | 779.520 | -17,7% |

| Valor de Mercado Estimado | $21.813.123 | $36.390.182 | -40,1% |

| Preço Médio / IP | $33,22 | $41,09 | -19,2% |

| Transferências RIR | 5.171 | 4.282 | +20,8% |

Dinâmica de Preços

O spread entre mínimo e máximo foi de US$26,00 a US$50,12 por IP — uma amplitude de 93%, refletindo a heterogeneidade dos blocos negociados. O piso de US$26,00 apareceu em transações ARIN de blocos maiores, enquanto o topo de US$50,12 foi registrado na APNIC, provavelmente em blocos /24 com histórico limpo na região Ásia-Pacífico. A regressão de tendência aponta queda acumulada de 0,31% no semestre, um ritmo de declínio suave mas persistente. Comparado ao primeiro semestre de 2023, a média recuou quase um quinto do valor — de aproximadamente US$41,10 para os atuais US$33,22 — configurando a maior correção interanual desde que o mercado atingiu o pico entre 2022 e início de 2023. A compressão da mediana (US$32,50) em relação à média sugere que o grosso das transações está se concentrando numa faixa cada vez mais estreita, entre US$30 e US$35.

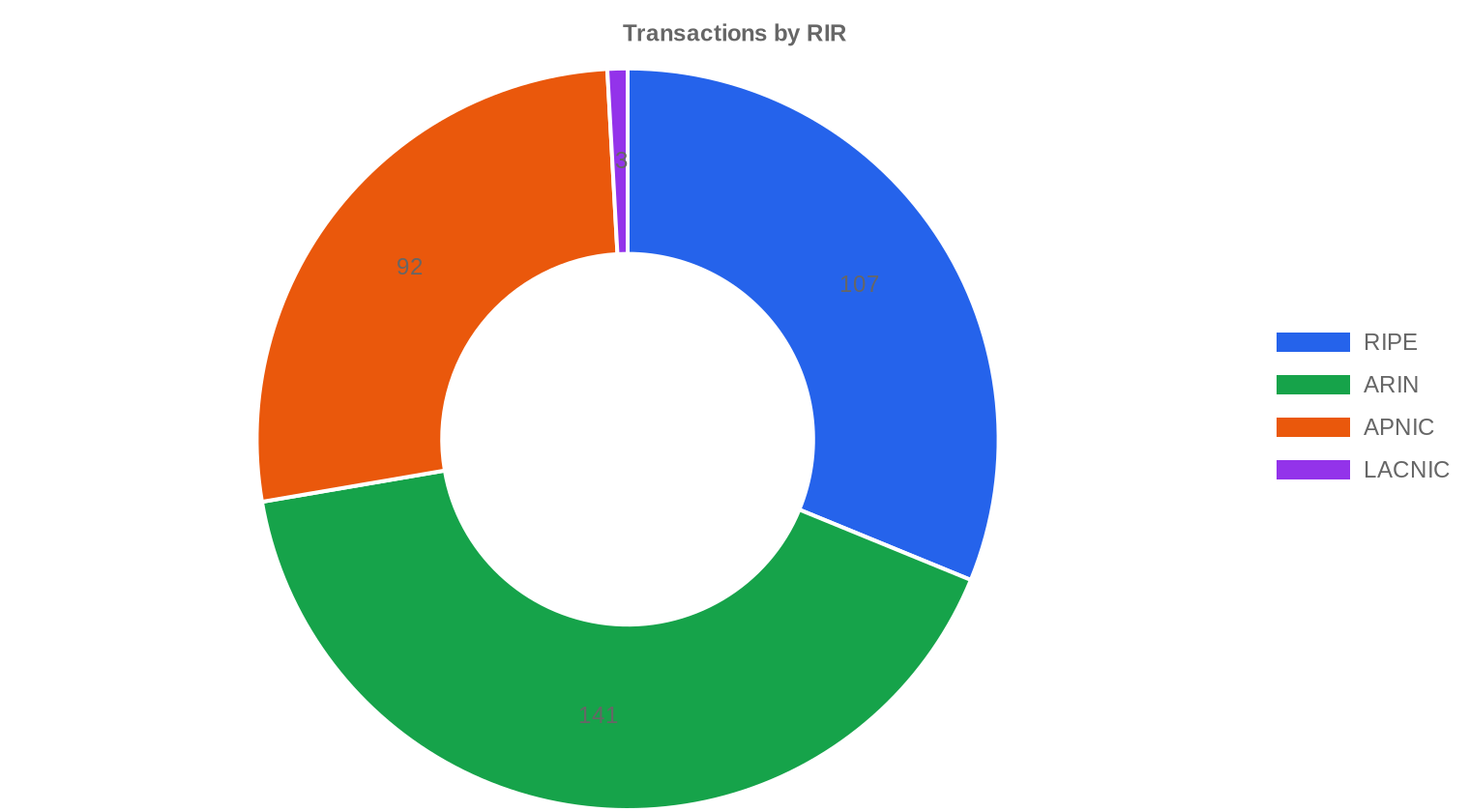

Preços por RIR

A ARIN liderou o volume com 41,1% dos IPs negociados — 266.240 endereços em 141 transações — e manteve o maior prêmio de preço: média de US$35,11/IP, mediana de US$35,00. Esse diferencial reflete a maior liquidez do mercado norte-americano e a percepção de qualidade dos blocos ARIN para operações globais de roteamento.ARIN: US$35,11/IP em 141 transações (41,1% do volume).

RIPE: US$32,12/IP em 107 transações (26,7% do volume).

APNIC: US$31,67/IP em 92 transações (30,1% do volume).

LACNIC: US$31,33/IP em 3 transações (1,8% do volume).

AFRINIC: sem transações registradas no período.

A convergência entre RIPE (US$32,12) e APNIC (US$31,67) é marcante — a diferença entre as duas caiu para menos de US$0,50/IP. A LACNIC segue marginal, com apenas três operações e preços alinhados ao piso global. O prêmio ARIN sobre RIPE ficou em US$2,99/IP (9,3%), menor do que os ~12-15% observados nos semestres anteriores, o que sugere que o mercado norte-americano está sendo pressionado pela mesma dinâmica de desvalorização que já atingiu as outras regiões.

| RIR | Transações | Méd. $/IP | Mediana $/IP | IPs Negociados | Transferências RIR | Próximo Mês (proj.) | Fim do Ano (proj.) |

|---|---|---|---|---|---|---|---|

| RIPE | 107 | $32,12 | $32,00 | 171.264 | 3.383 | $32,50 | $32,00 |

| ARIN | 141 | $35,11 | $35,00 | 266.240 | 1.788 | $33,00 | $33,50 |

| APNIC | 92 | $31,67 | $30,50 | 193.024 | 0 | $29,00 | $28,50 |

| LACNIC | 3 | $31,33 | $30,00 | 11.264 | 0 | $29,50 | $28,00 |

Volume de Transações

Oferta e Tamanhos de Bloco

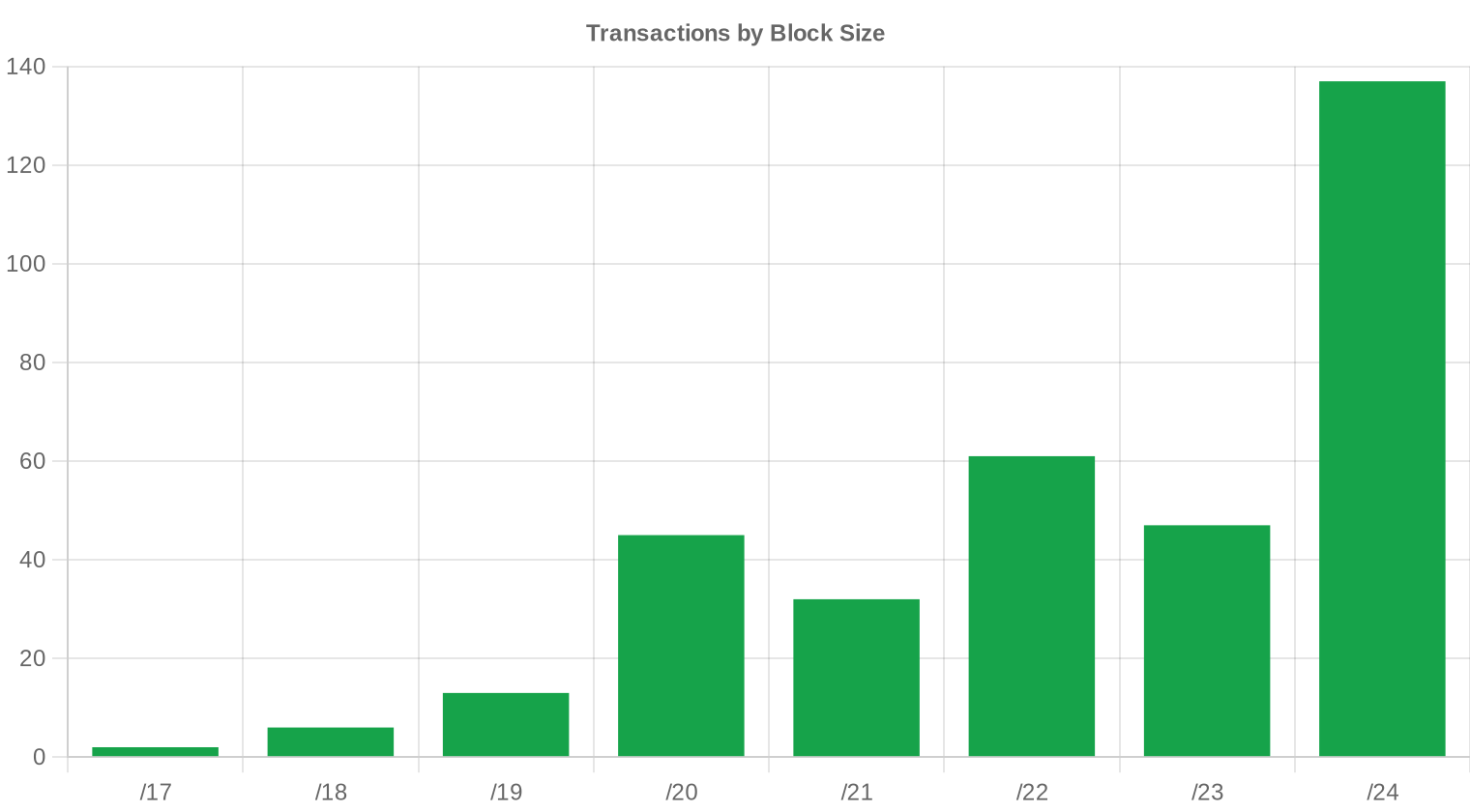

Blocos /24 dominaram o mercado com 137 transações — 39,9% do total — confirmando a preferência persistente por unidades mínimas roteáveis. O tamanho médio dos negócios caiu 38,8% frente ao segundo semestre de 2023 (de 103.959 para 63.595 IPs), o que indica que os grandes portfólios já foram em boa parte liquidados nos ciclos anteriores e o mercado está operando cada vez mais com estoque de blocos menores. Compradores institucionais de grande porte parecem ter recuado, cedendo espaço para operadoras regionais e provedores menores.

Atividade Geográfica

Dados de distribuição geográfica detalhada não estão disponíveis para este período. A composição por RIR sugere que América do Norte (ARIN, 41,1%) e Europa (RIPE, 26,7%) concentraram a maior fatia do mercado, com a Ásia-Pacífico (APNIC, 30,1%) mantendo um papel relevante e crescente na absorção de blocos.Atividade de Transferências

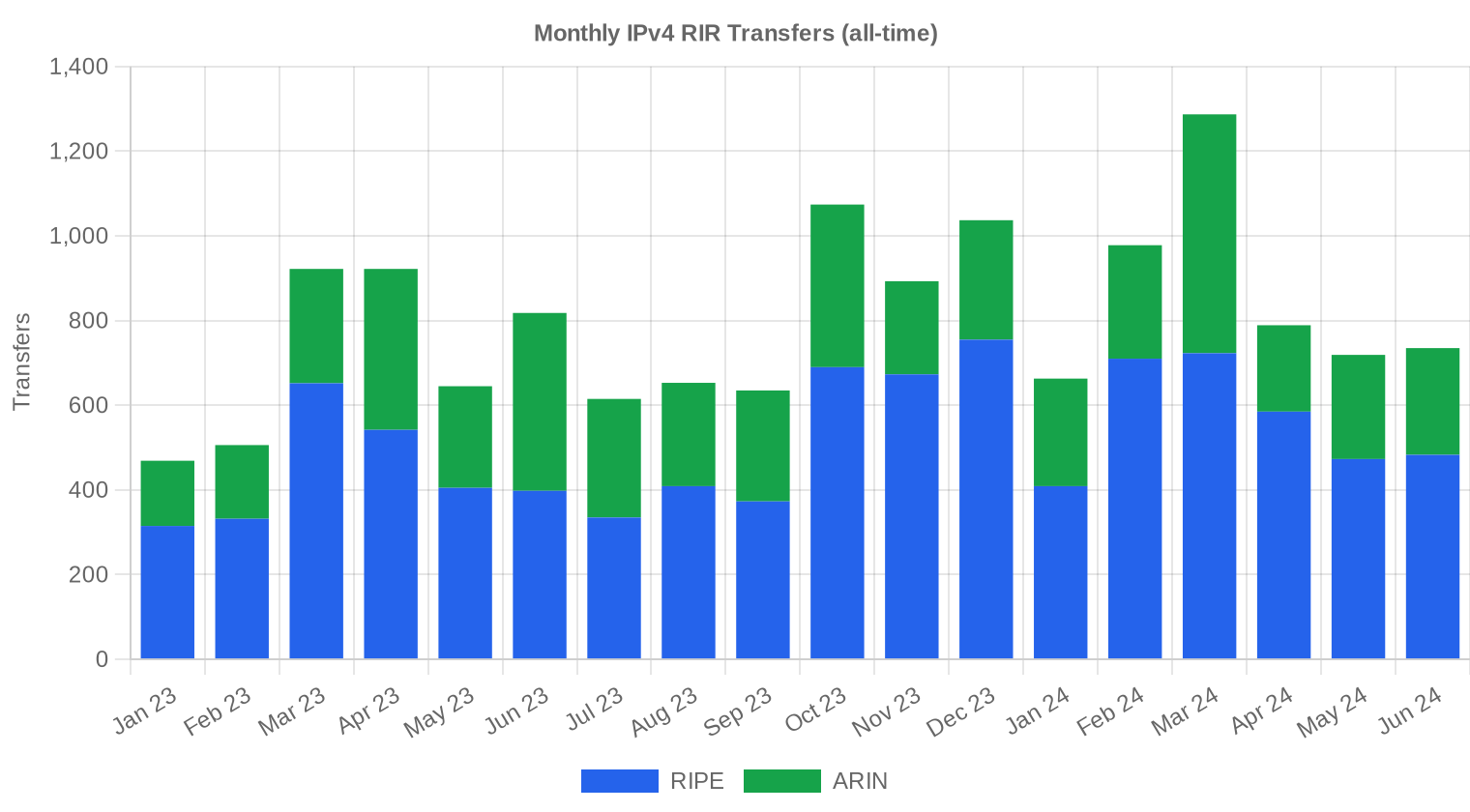

As registries processaram 5.171 transferências oficiais no semestre. A RIPE liderou com 3.383 transferências (65,4% do total), seguida pela ARIN com 1.788 (34,6%). O volume de transferências RIPE excede em muito o número de transações comerciais registradas (107), o que evidencia um alto volume de reorganizações internas, fusões e transferências intra-grupo que não envolvem precificação de mercado aberto.Tendências de Transferências a Longo Prazo

Nos últimos 18 meses monitorados, foram registradas 14.360 transferências oficiais acumuladas. O pico de atividade ocorreu em março de 2024, possivelmente influenciado por fechamentos fiscais de final de primeiro trimestre em empresas europeias e norte-americanas. A RIPE respondeu por 64,5% dessas transferências e a ARIN por 35,5%, com APNIC, LACNIC e AFRINIC sem registros relevantes nessa janela.| RIR | Transferências RIR |

|---|---|

| RIPE | 9.262 |

| ARIN | 5.098 |

| Transferências RIR | 14.360 |

Perspetivas e Previsão

Prevendo cada faixa de tamanho de bloco e cada RIR separadamente com o nosso modelo de IA:

Projeta-se que o preço médio por IP alcance $31,40 até dezembro de 2024, com estimativa de $31,61 por IP para o próximo mês.

- RIPE: projetado em $32,50 por IP no próximo mês, com tendência a $32,00 até dezembro de 2024.

- ARIN: projetado em $33,00 por IP no próximo mês, com tendência a $33,50 até dezembro de 2024.

- APNIC: projetado em $29,00 por IP no próximo mês, com tendência a $28,50 até dezembro de 2024.

- LACNIC: projetado em $29,50 por IP no próximo mês, com tendência a $28,00 até dezembro de 2024.

- AFRINIC: dados insuficientes para uma previsão confiável.

Previsão por Tamanho de Bloco

| Bloco | Atual $/IP | Próximo Mês | Fim do Ano | Confiança |

|---|---|---|---|---|

| /24 | $30,75 | $31,00 (+0,8%) | $30,00 (-2,4%) | média |

| /23 | $32,50 | $32,00 (-1,5%) | $31,50 (-3,1%) | média |

| /22 | $32,50 | $32,50 (0,0%) | $33,00 (+1,5%) | média |

| /21 | $30,00 | $30,00 (0,0%) | $30,00 (0,0%) | baixa |

| /20 | $30,84 | $31,00 (+0,5%) | $32,00 (+3,8%) | baixa |

| /19 | $36,00 | $35,50 (-1,4%) | $36,00 (0,0%) | baixa |

| /18-/16 | $36,50 | $36,50 (0,0%) | $37,50 (+2,7%) | baixa |

| /15-up | $51,50 | $50,00 (-2,9%) | $52,00 (+1,0%) | baixa |

Opinião do Editor: Comprar ou Alugar?

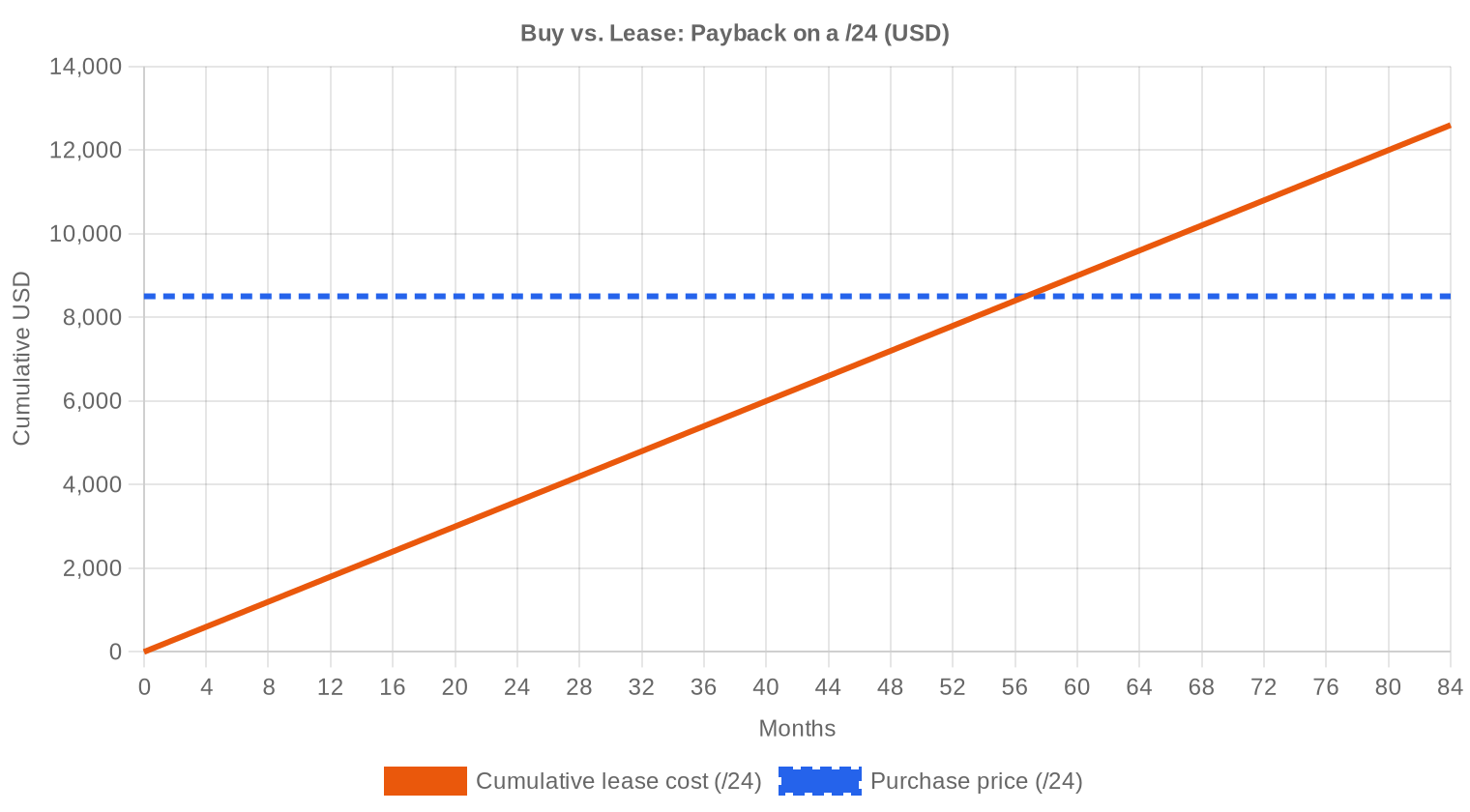

Com o custo de aquisição a US$33,22/IP e o leasing a US$0,5859/IP por mês (amostra de 44 contratos, predominantemente RIPE), o ponto de indiferença entre compra e locação está em 56,7 meses — pouco menos de 4 anos e 9 meses. Para quem tem horizonte de uso superior a esse prazo, a compra se paga. O yield implícito do leasing é de 21,2% ao ano sobre o valor de compra, um retorno que supera com folga qualquer classe de ativo tradicional de renda fixa. Para detentores de blocos ociosos, o leasing oferece uma geração de caixa extraordinária em relação ao capital imobilizado. A recomendação neste semestre é clara: compre se for usar por mais de cinco anos; alugue se o horizonte for mais curto ou se a necessidade for temporária. Para vendedores sem urgência, o leasing se apresenta como alternativa mais rentável enquanto os preços de venda continuam em queda.| /24 Preço de compra | $8.504 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 56,7 mês (4,7 ano) |

| Rendimento bruto anual | 21,2% |

O Que Isto Significa para Você

Compradores: O mercado está a favor de quem compra. Preços caíram 19,2% em doze meses e a projeção indica mais queda até o fim do ano. Se há necessidade operacional, o momento é favorável, mas não há urgência — a tendência sugere que esperar mais um trimestre pode resultar em economia adicional de US$1,50 a US$2,00/IP.Vendedores: A janela de preços altos fechou. Quem tem blocos para liquidar e não precisa de caixa imediato deveria considerar o leasing como estratégia de travessia, gerando 21,2% ao ano sobre o valor de mercado enquanto aguarda uma eventual estabilização.

Locatários: As taxas de leasing na RIPE (US$0,59/IP/mês ou US$150 por /24/mês) permanecem estáveis. É uma opção racional para qualquer necessidade com horizonte inferior a 4,7 anos.

Detentores de blocos: Blocos limpos em ARIN ainda comandam prêmio de US$3/IP sobre a média do mercado. Se o bloco está ocioso, o leasing rende mais do que a venda ao preço atual. A recomendação é manter o ativo e monetizar via locação até que o ciclo de preços encontre um piso.

Explore blocos IPv4 verificadosVender IPv4 →

Liste seus blocos com transferência gerenciadaAlugar IPv4 →

Capacidade flexível de curto prazoSubalugar IPv4 →

Transforme blocos ociosos em receita

Preços IPv4 por Tamanho de Bloco

Blocos /24 respondem por quase 40% das transações e carregam o maior prêmio por IP — a extremidade superior chegou a US$50,12 em APNIC, mais de 50% acima da média geral. Na outra ponta, blocos maiores (/16 e acima) foram os responsáveis pelo piso de US$26/IP, com desconto de até 22% frente à média. A relação inversa entre tamanho do bloco e preço por IP continua robusta: cada degrau de prefixo acima do /24 representa economia de US$2 a US$4 por endereço.| Bloco | IPs | Compra: /IP | Compra: Total | Aluguel: /IP/mês | Aluguel: Mensal |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Histórico de Preços IPv4: 2011–2026

Desde a exaustão do estoque livre da IANA em 2011, o preço do IPv4 seguiu uma trajetória de alta quase ininterrupta até o pico entre 2022 e início de 2023, quando blocos /24 chegaram a ser negociados acima de US$55/IP em certas regiões. A decisão da AWS de cobrar por IPs públicos a partir de fevereiro de 2024 devolveu ao mercado um volume relevante de endereços que antes eram retidos sem custo, acelerando a correção. O mercado agora opera num patamar de US$31 a US$35/IP, dependendo da região — níveis vistos pela última vez no segundo semestre de 2021. A bifurcação entre ARIN (preços mais altos) e as demais registries (convergindo na faixa dos US$31-32) é o novo traço estrutural do mercado.| Ano | ~Preço/IP | Evento-Chave |

|---|---|---|

| 2011 | $7–12 | Pool livre da IANA esgotado; acordo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC atinge último /8; inicia alocação apenas /22 |

| 2014 | $10–15 | Pool livre da LACNIC esgotado |

| 2015 | $8–15 | Pool livre da ARIN esgotado |

| 2017–18 | $12–18 | Mercado de leasing cresce; demanda cloud aumenta |

| 2019 | $18–24 | RIPE NCC esgota pool restante |

| 2021–22 | $50–60+ | Pico pós-pandemia; expansão de hyperscalers |

| 2024 | $35–52 | Cobrança AWS IPv4 ($0,005/IP/h); correção de blocos grandes |

| 2025–26 | $18–45 | Bifurcação do mercado; /16 abaixo de $20 pela 1ª vez desde 2019 |

Estrutura do Mercado: Quem Compra e Quem Vende

O perfil de compradores deste semestre aponta predomínio de ISPs regionais e provedores de nuvem de médio porte, o que explica a queda no tamanho médio das transações. Grandes hyperscalers compraram menos — ou ao menos de forma menos visível — após a onda de aquisições de 2022-2023. Do lado vendedor, continuam aparecendo blocos legados de empresas que passaram por consolidação ou que estão racionalizando ativos de rede subutilizados.IPv4 vs. Outras Classes de Ativos

Com yield de leasing de 21,2% ao ano, o IPv4 entrega retorno bruto superior ao de imóveis comerciais (6-8% em mercados maduros), títulos de renda fixa (4-6% no cenário atual de juros) e dividendos de ações do S&P 500 (~1,5%). O risco está na depreciação do ativo base — que caiu 19,2% no último ano — mas mesmo com esse recuo, o retorno líquido do leasing em 12 meses ficou positivo em torno de 2%. Para quem já detém os blocos, a relação risco-retorno do leasing é assimétrica e favorável.| Classe de Ativo | Rendimento Típico | Liquidez | Risco Principal |

|---|---|---|---|

| IPv4 | 21,2% | Moderada | Adoção IPv6, qualidade do bloco |

| Imóveis Comerciais | 5–8% | Baixa | Vacância, ciclo de taxas |

| Títulos Grau de Investimento | 4–5% | Alta | Duração, risco de crédito |

| S&P 500 | ~1,3% | Alta | Volatilidade do mercado |

| Money Market / T-Bills | ~4–5% | Alta | Mudanças no ciclo de taxas |

IPv6 e Por Que o IPv4 Continua Essencial

A adoção global de IPv6 avança de forma desigual — redes móveis em mercados como Índia e EUA já ultrapassam 50% de tráfego IPv6, mas a infraestrutura corporativa e de data centers permanece majoritariamente dependente de IPv4. A coexistência dos dois protocolos é uma realidade para a próxima década, no mínimo. Enquanto serviços legados, APIs, VPNs e integrações B2B exigirem conectividade IPv4, o endereço continuará tendo valor de mercado.Demanda de Infraestrutura de IA e Cloud

A construção de clusters de treinamento e inferência de IA está gerando demanda incremental por IPv4, especialmente em regiões ARIN e APNIC onde data centers de grande porte estão sendo expandidos. Cada nó de inferência voltado para o público requer endereçamento IPv4 roteável, e os provedores de GPU-as-a-Service em geral não dispõem de alocações próprias. Esse é um vetor de demanda que ainda não se refletiu plenamente nos dados de transação, mas que pode ajudar a estabilizar preços na faixa dos US$30-32 ao longo de 2025.O Que Determina o Valor de um Bloco IPv4

O valor de um bloco IPv4 depende de pelo menos cinco variáveis: limpeza de blacklists, idade da alocação (blocos mais antigos tendem a ter reputação melhor), RIR de origem (ARIN comanda prêmio), transferibilidade entre regiões e tamanho. Um /24 limpo em ARIN pode valer US$50/IP; o mesmo prefixo com histórico de spam em APNIC pode sair por US$27. A due diligence pré-transação é o fator que mais afeta o valor realizável.Vender ou Alugar: Quadro de Decisão

Com preços de venda em queda e yields de leasing acima de 21%, o mercado atual favorece claramente a locação para quem não tem urgência de liquidez. A venda faz sentido em dois cenários: necessidade imediata de caixa ou expectativa de que a depreciação vai acelerar — e por enquanto os modelos indicam desaceleração do ritmo de queda, não aceleração. Para blocos RIPE sujeitos à regra de 24 meses, o leasing durante o período de carência é a estratégia padrão.| /24 Preço de compra | $8.504 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 56,7 mês (4,7 ano) |

| Rendimento bruto anual | 21,2% |

Restrição de Transferência de 24 Meses do RIPE NCC

A regra da RIPE NCC que impõe 24 meses de holding antes de uma nova transferência continua sendo o principal fator de fricção no mercado europeu. Ela efetivamente retira do mercado secundário blocos recém-adquiridos, criando um piso artificial de oferta e sustentando preços RIPE num patamar levemente acima do que o equilíbrio natural sugeriria. Para compradores que planejam revender, o custo de carregamento por 24 meses precisa ser incorporado à tese de investimento.Distribuição por Tamanho de Transação

Das 343 transações, 245 (71,4%) ficaram abaixo de US$50 mil, respondendo por US$4,0 milhões — apenas 18,5% do valor total. As 21 maiores operações (acima de US$250 mil) concentraram US$9,0 milhões, ou 41,2% do valor movimentado. O tamanho médio de negócio caiu 38,8% contra o segundo semestre de 2023 e 61,5% contra o primeiro semestre de 2023 (de 165.410 para 63.595 IPs), confirmando a fragmentação estrutural da demanda.Principais Países

Dados granulares por país não estão disponíveis neste período. A distribuição por RIR indica que os EUA e o Canadá (ARIN), países da Europa Ocidental (RIPE) e economias asiáticas como Japão, Austrália e Singapura (APNIC) permanecem como os mercados mais ativos. A América Latina (LACNIC) segue com participação marginal — apenas três transações — refletindo tanto a menor maturidade do mercado secundário quanto restrições regulatórias locais.Impacto do Programa BEAD

O programa BEAD, com US$42,5 bilhões destinados à expansão de banda larga nos EUA, tem potencial para gerar demanda significativa por blocos /20 a /16 à medida que ISPs regionais vencerem licitações e precisarem de endereçamento para novos assinantes. Esse efeito ainda não se materializou de forma mensurável — os desembolsos estão em fase inicial — mas deve pressionar especificamente o segmento ARIN de blocos médios a partir do segundo semestre de 2025. Para vendedores com estoque nessa faixa, pode valer a pena esperar.Acumulação IPv4 dos Hyperscalers

Amazon, Microsoft e Google controlam conjuntamente dezenas de milhões de endereços IPv4. A decisão da AWS de cobrar US$0,005/hora por IP público elástico — efetivada em fevereiro de 2024 — resultou na devolução de endereços por clientes que mantinham IPs alocados sem uso, aumentando a oferta efetiva no mercado. Movimentos semelhantes por outros hyperscalers poderiam amplificar a pressão vendedora, mas até agora Azure e GCP não anunciaram cobranças equivalentes.Condições Macroeconômicas e Impacto no Mercado

O ambiente de juros elevados nos EUA e na Europa encareceu o custo de oportunidade de manter capital empatado em ativos de infraestrutura como IPv4. Com treasuries americanos pagando acima de 5%, o yield de 21% do leasing precisa ser analisado contra o risco de depreciação do ativo subjacente. Do lado da demanda, os orçamentos de TI corporativa estão sob pressão, o que explica em parte a migração de transações grandes para blocos menores e mais baratos.Atualização e Calibração do Modelo

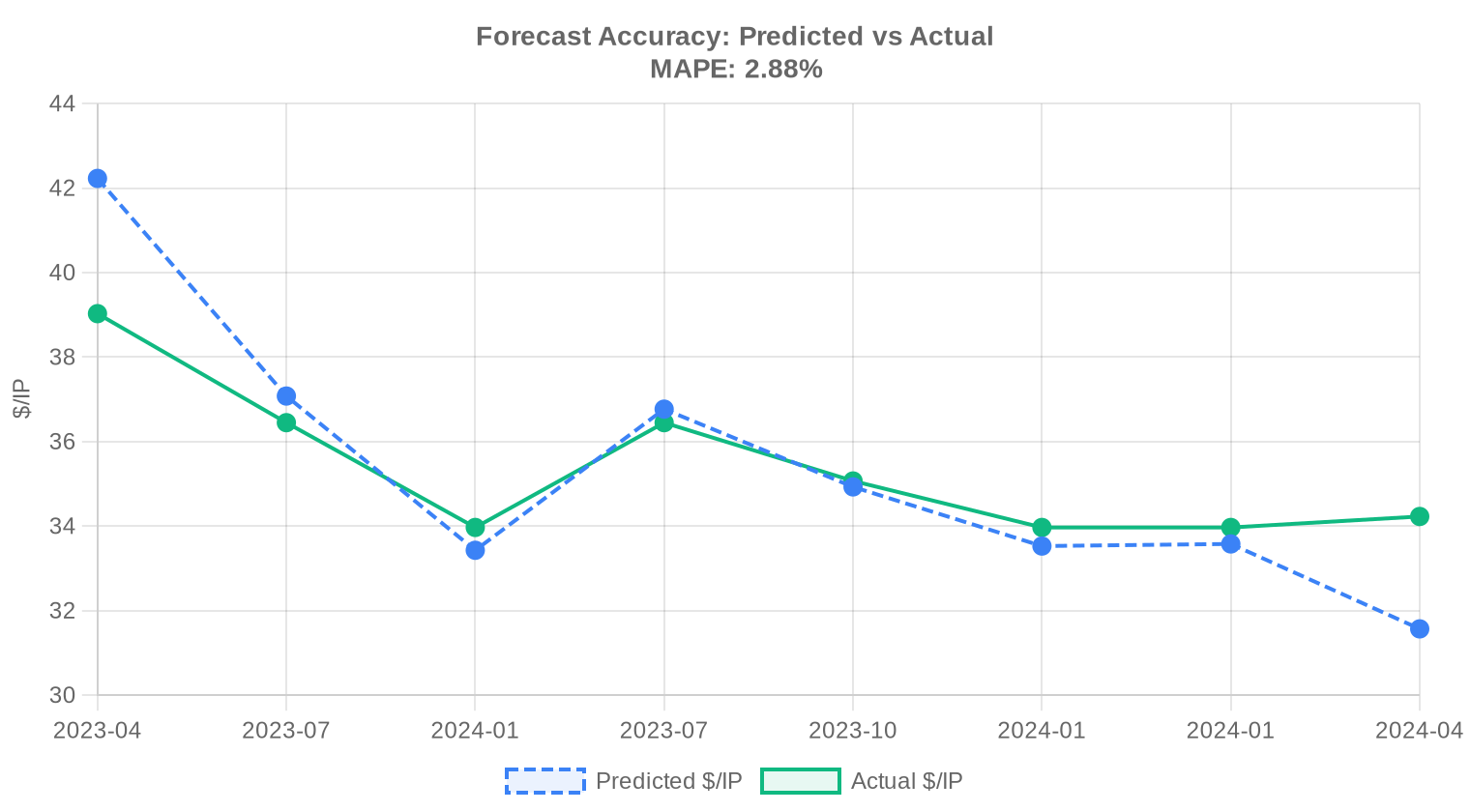

Comparamos nossas projeções anteriores com os resultados reais do mercado e recalibramos o modelo para este relatório. O modelo atualizado dá mais peso aos movimentos de preços recentes, ajusta dinamicamente as faixas de predição de acordo com as condições atuais do mercado e corrige qualquer viés sistemático detectado em previsões anteriores. O gráfico e a tabela abaixo mostram a comparação entre nossas estimativas e os preços reais.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2023 | 2024-01 | $33 | $34 | -2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

| 2023-H2 | 2024-01 | $34 | $34 | -1% |

| 2023-Q4 | 2024-01 | $34 | $34 | -1% |

| 2024-Q1 | 2024-04 | $32 | $34 | -8% |

Metodologia

Os números têm como base transações concluídas do marketplace da IPv4Center e estatísticas de transferências dos RIR. Os preços são em dólares americanos por endereço IP. As previsões são produzidas por um modelo de IA que analisa cada faixa de tamanho de bloco e cada segmento RIR separadamente (com medianas sem valores atípicos) juntamente com catalisadores de mercado conhecidos; são estimativas, não garantias.

Fontes de Dados

- Hilco Streambank — Registros de transações de leilão concluídas

- RIPE NCC — Estatísticas de transferências inter-RIR e intra-RIR

- ARIN — Relatórios de transferência da América do Norte e dados de lista de espera

- APNIC — Registros de transferência da Ásia-Pacífico

- LACNIC — Dados de transferência da América Latina e Caribe

- IPv4Center.com — Dados proprietários de transações e preços de locação do marketplace

Este relatório é gerado automaticamente apenas para fins informativos e não constitui aconselhamento financeiro.

Perguntas Frequentes

Qual foi o preço médio por IP no 1º semestre de 2024?

O preço médio por endereço IPv4 ficou em US$ 33,22 no 1S24, com mediana de US$ 32,50. A amplitude foi significativa: o piso registrado foi de US$ 26,00 e o teto chegou a US$ 50,12 por IP.

Quantas transações de compra e venda foram registradas no período?

Foram contabilizadas 343 transações comerciais no 1S24, movimentando 641.792 endereços IPv4 e totalizando US$ 21,8 milhões em volume financeiro. O ticket médio por operação ficou em aproximadamente 63,6 mil IPs.

Qual RIR concentrou o maior volume de negociações no semestre?

A ARIN liderou com 41,1% de participação no volume total, registrando 141 transações e 266.240 IPs negociados por US$ 9,14 milhões. RIPE e APNIC completaram o pódio com 107 e 92 transações, respectivamente.

Por que os blocos da ARIN são mais caros que os das demais regiões?

A ARIN registrou o maior preço médio do período — US$ 35,11 por IP, contra US$ 32,12 na RIPE e US$ 31,67 na APNIC. Isso reflete a demanda estrutural mais aquecida na América do Norte, onde grandes operadores de cloud e conteúdo competem por inventário cada vez mais escasso.

Como ficou o mercado na região LACNIC no 1S24?

A LACNIC teve participação marginal: apenas 3 transações envolvendo 11.264 IPs, totalizando US$ 370,7 mil. O preço médio foi de US$ 31,33, com mediana de US$ 30,00 — abaixo da média global, refletindo um mercado secundário ainda incipiente na América Latina.

Houve alguma transação na AFRINIC durante o semestre?

Não. A AFRINIC permaneceu com zero transações registradas no 1S24, cenário que se repete há vários períodos e é atribuído a restrições regulatórias e à instabilidade institucional que a entidade enfrenta.

Qual foi o tamanho de bloco mais negociado?

O /24 (256 IPs) foi disparado o prefixo mais transacionado, com 137 operações no semestre. É o menor bloco roteável na internet pública e atende à demanda fragmentada de pequenas e médias empresas.

Comprar ou alugar: o que compensa mais nas condições atuais?

A análise de amortização indica que a compra se paga em aproximadamente 57 meses (4,7 anos), considerando o custo de aquisição de US$ 33,22/IP versus o leasing mensal de US$ 0,59/IP. Com um yield implícito de 21,2% ao ano, a compra é a opção mais racional para quem tem horizonte de utilização superior a 5 anos.

Qual é o custo mensal de locação de um bloco /24 atualmente?

O leasing de um /24 está cotado em torno de US$ 150/mês, com base em uma amostra de 44 contratos observados. Isso equivale a US$ 0,59 por IP por mês, ou aproximadamente US$ 7,03 por IP ao ano.

A partir de quantos meses de uso a compra se torna mais vantajosa que o leasing?

O ponto de equilíbrio (breakeven) está em cerca de 57 meses. Para necessidades de curto prazo — até 18 a 24 meses — o leasing tende a ser mais eficiente em termos de caixa. Acima de 5 anos, a aquisição é inequivocamente superior.

Qual a tendência de preço projetada para o restante de 2024?

O modelo aponta tendência de baixa moderada, com recuo estimado de 0,31%. A projeção para o próximo mês é de US$ 31,61/IP e a estimativa para dezembro de 2024 é de US$ 31,40/IP. O modelo é classificado como confiável.

Quais erros mais comuns os compradores cometem ao adquirir blocos IPv4?

Os três erros mais recorrentes são: (i) não verificar a reputação do bloco em blacklists antes do fechamento; (ii) ignorar diferenças de precificação entre RIRs — a diferença entre ARIN e APNIC chegou a US$ 3,44/IP no semestre; e (iii) não contratar escrow para transações acima de US$ 50 mil, expondo-se a risco de contraparte desnecessário.

Quais são os riscos de comprar blocos IPv4 no mercado secundário?

Os principais riscos incluem blocos com histórico de spam ou abuso (impactando roteabilidade), contestação de titularidade junto ao RIR, e blocos com restrições de transferência inter-regional. A due diligence pré-transação é indispensável, especialmente em operações maiores que US$ 250 mil.

A adoção do IPv6 vai tornar o IPv4 obsoleto no curto prazo?

Não há evidência disso nos dados do 1S24. Foram movimentados US$ 21,8 milhões em 343 transações — volume que demonstra demanda estrutural robusta. A migração para IPv6 é um processo de décadas, e o IPv4 segue sendo um ativo essencial para operações em produção.

Qual foi o pico de transferências registradas e em qual mês?

O pico ocorreu em março de 2024, dentro de um total acumulado de 14.360 transferências (incluindo reorganizações internas) ao longo do semestre. O mês de março historicamente concentra fechamentos de contratos do primeiro trimestre.

Qual a participação de cada RIR no volume total de transferências?

A RIPE dominou as transferências com 64,5% do total (3.383 registros), seguida pela ARIN com 35,5% (1.788 registros). APNIC, LACNIC e AFRINIC não registraram volume relevante de transferências formais no período.

Qual a distribuição das transações por faixa de valor?

O mercado é concentrado em operações menores: 245 transações (71%) ficaram abaixo de US$ 50 mil. A faixa de US$ 50 mil a US$ 250 mil representou 77 operações, enquanto apenas 21 transações superaram US$ 250 mil — dessas, 2 ultrapassaram a marca de US$ 1 milhão.

Existe diferença de preço significativa entre RIPE e APNIC?

A diferença é modesta. No 1S24, a RIPE registrou média de US$ 32,12/IP contra US$ 31,67/IP na APNIC — um spread de apenas US$ 0,45. Contudo, o teto observado na APNIC (US$ 50,12) foi superior ao da RIPE (US$ 42,00), sugerindo maior dispersão na região asiática.

Por que não é recomendável basear decisões apenas no preço médio global?

Porque o spread entre RIRs é material: a ARIN operou a US$ 35,11/IP enquanto a LACNIC ficou em US$ 31,33 — uma diferença de 12%. Além disso, o tamanho do bloco, a reputação dos IPs e as restrições regulatórias de cada registro regional afetam diretamente o preço final.

Qual o impacto financeiro de postergar a compra para o 2º semestre de 2024?

Com a projeção de preço para dezembro em US$ 31,40/IP (queda de ~5,5% frente à média de US$ 33,22 do 1S24), postergar a aquisição pode representar economia relevante. Para um /20 (4.096 IPs), a diferença potencial seria de aproximadamente US$ 7.454. No entanto, o risco é que a oferta de blocos de qualidade diminua ao longo do período.

Quanto custa, na prática, um bloco /24 no mercado atual?

Com base na mediana do 1S24, um bloco /24 (256 endereços) sai por aproximadamente US$ 8.320 na compra definitiva. Na ARIN, esse valor sobe para cerca de US$ 8.960, enquanto na APNIC fica em torno de US$ 8.107.

Quais riscos existem em depender exclusivamente de leasing de IPv4?

O risco principal é a exposição à volatilidade dos preços de locação e à disponibilidade de estoque. Além disso, o custo acumulado supera o de aquisição a partir do 57º mês, e a rescisão do contrato de leasing implica perda imediata dos endereços — o que pode gerar interrupção operacional.

As duas transações acima de US$ 1 milhão indicam consolidação no mercado?

Sim, embora representem menos de 1% das operações, essas 2 transações somaram US$ 2,18 milhões — 10% do volume financeiro total. Isso indica que grandes operadores seguem montando posição em IPv4, provavelmente para suportar expansão de infraestrutura de nuvem e CDN.

Por que a RIPE lidera em transferências mesmo sem liderar em transações comerciais?

Porque a RIPE contabiliza um volume expressivo de transferências não comerciais — reorganizações societárias, fusões e reestruturações internas — que inflam o número total de registros. Dos 5.171 transfers globais, a RIPE respondeu por 3.383 (64,5%), mas apenas 107 foram transações de compra e venda de fato.

O que a queda de 0,31% nos preços sinaliza para investidores institucionais?

A retração é marginal e sugere estabilização, não colapso. Com yield implícito de 21,2% a.a. no leasing e projeção de preço relativamente estável para o fim do ano (US$ 31,40), o IPv4 segue sendo uma classe de ativo alternativo atrativa para quem busca renda recorrente com baixa correlação com mercados tradicionais.