16 min de lectura

Este informe analiza el mercado de transferencias IPv4 para Segundo semestre de 2023, basándose en transacciones completadas del marketplace de IPv4Center y registros oficiales de transferencias de los RIR.

Resumen Ejecutivo

El segundo semestre de 2023 cerró con 323 transacciones que movieron 882.176 direcciones IPv4 por un valor agregado de $33,58 millones. El precio medio se ubicó en $35,37 por IP, una caída del 13,9% frente al primer semestre del año, con mediana en $35 y un rango entre $28 y $50. El dato más llamativo del período es el salto del 46,8% en el número de operaciones respecto de H1 2023, señal de que la corrección de precios activó demanda latente. La tendencia de fondo es bajista: el modelo de regresión marca un descenso del 2,85% en el semestre, consistente con la presión vendedora que se observa desde mediados de año.Panorama del Mercado

| Transacciones | 323 |

| Direcciones IP Negociadas | 882.176 |

| Valor de Mercado Estimado | $33.578.734 |

| Precio Promedio / IP | $35,37 |

| Precio Mediano / IP | $35,00 |

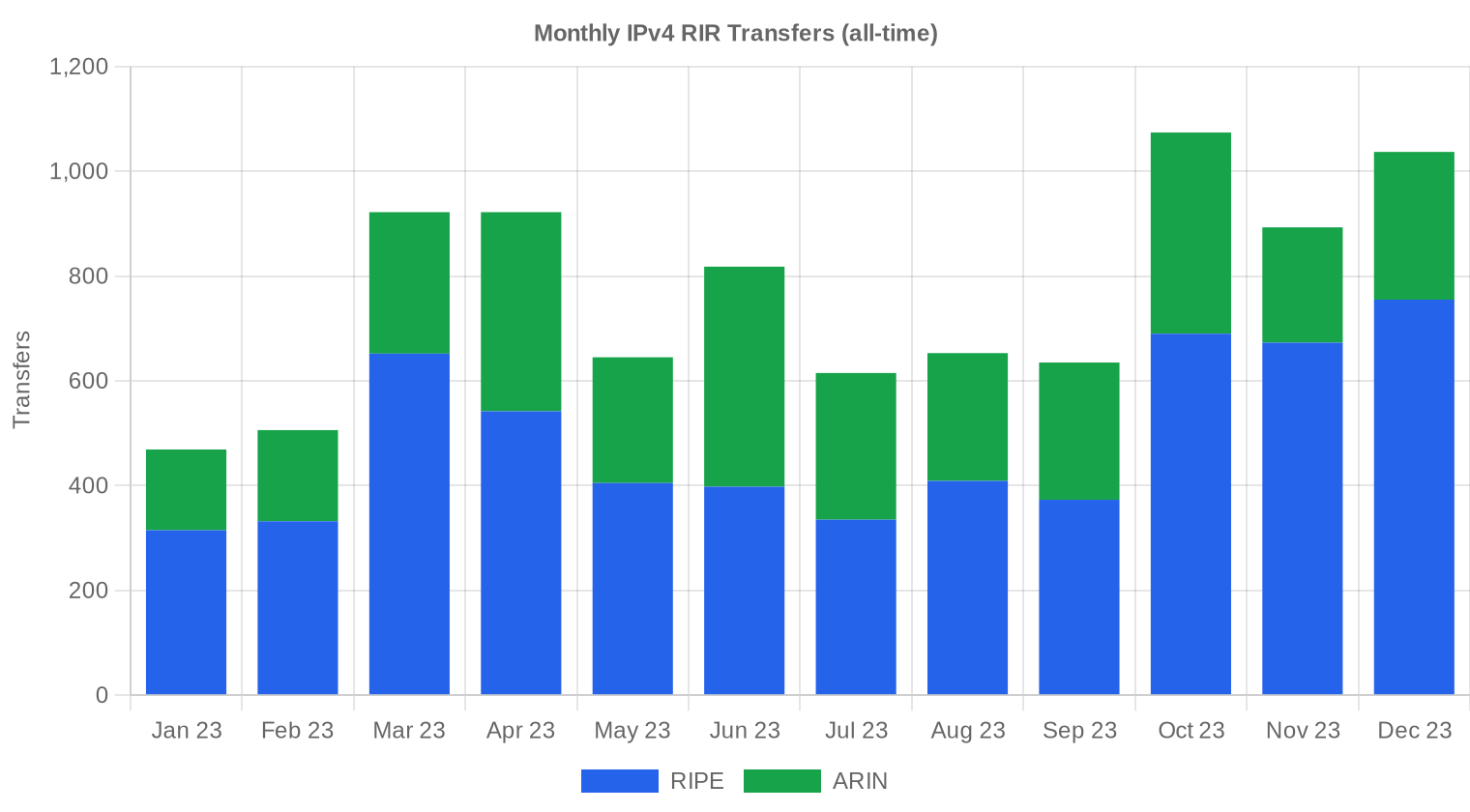

| Transferencias RIR | 4.907 |

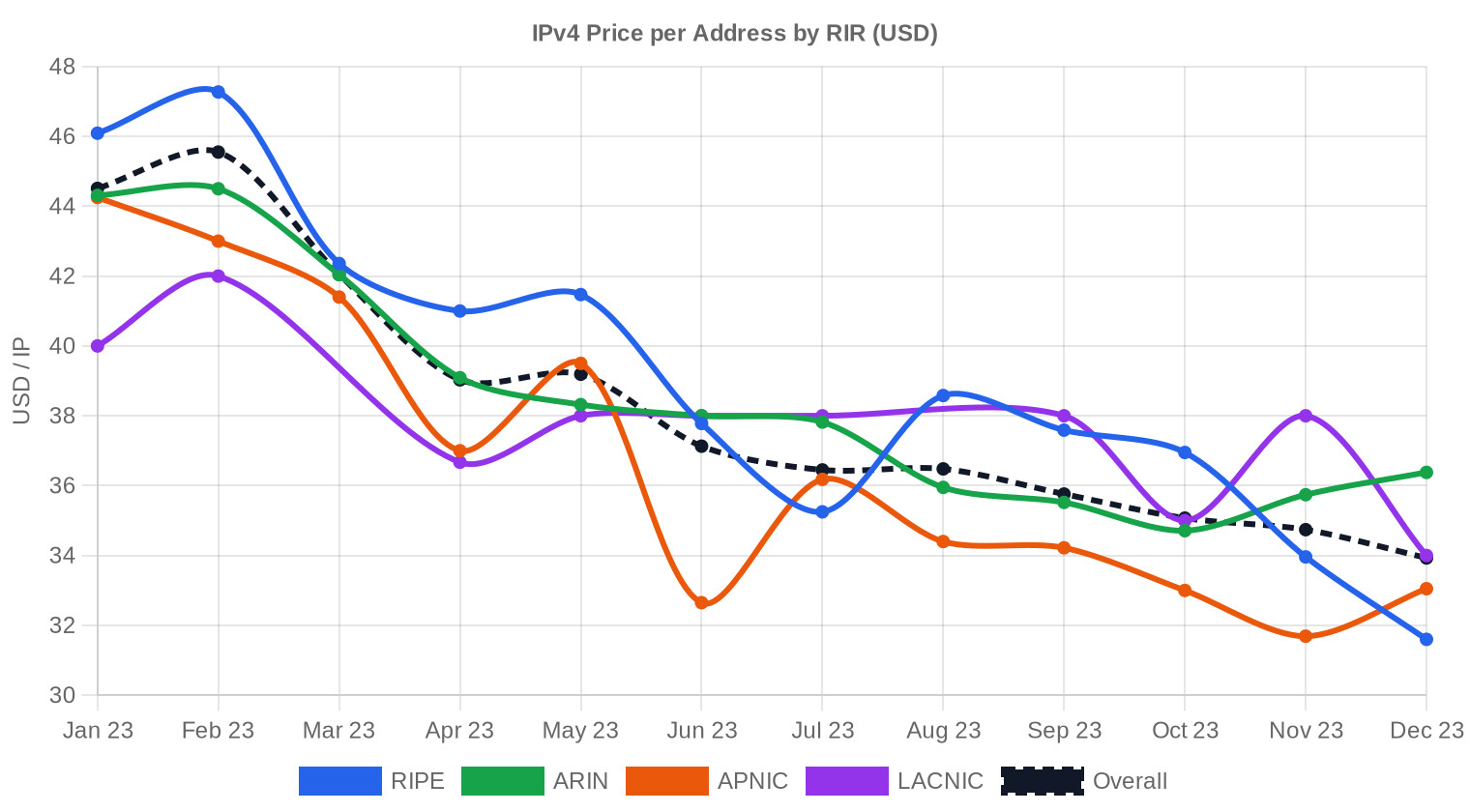

Dinámica de Precios

El spread entre mínimo y máximo se mantuvo amplio — $28 a $50 por IP — pero la mediana bajó a $35, lo que indica que la masa de operaciones gravitó hacia la parte baja del rango. Comparado con H1 2023, el precio medio cayó 13,9%, la corrección más pronunciada en un semestre desde que el mercado tocó máximos por encima de $50 a fines de 2021. La línea de regresión confirma la tendencia: -2,85% dentro del propio semestre, sin señales de estabilización hacia diciembre. Dos factores explican la compresión: por un lado, el efecto del cargo por IP pública que AWS impuso en febrero de 2024 (que ya se descontaba en H2 2023), liberando bloques de empresas que optimizaron su inventario; por otro, la subida de tasas de interés que encareció el costo de oportunidad de mantener bloques sin uso.

Precios por RIR

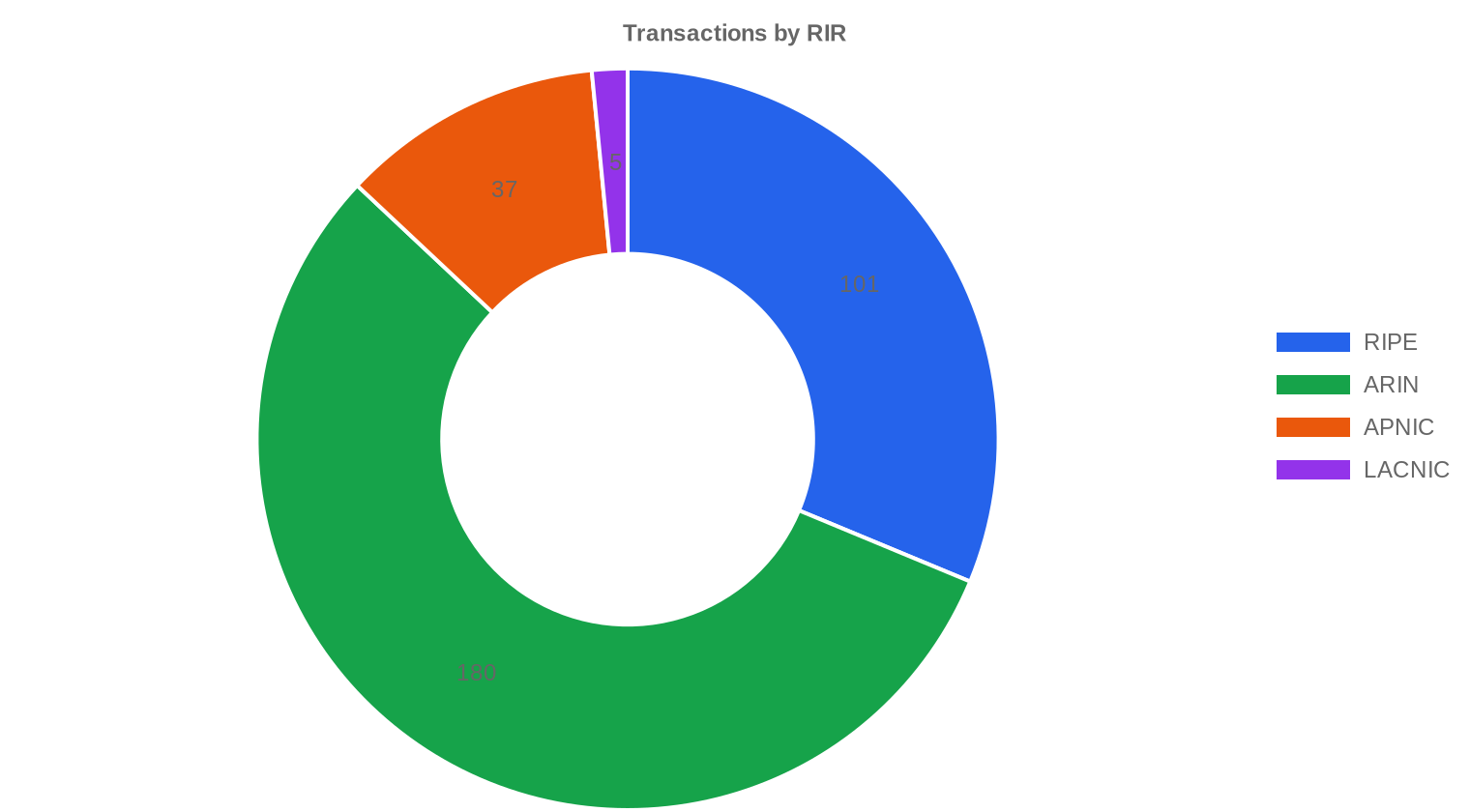

ARIN dominó el volumen con 180 transacciones y 510.720 IPs (55,7% del total), a un precio medio de $35,87/IP — prima moderada sobre la media global. RIPE registró 101 operaciones con un promedio de $34,93/IP; su mínimo de $28 refleja la presión de bloques que cumplen la regla de 24 meses y salen al mercado con urgencia. LACNIC fue el registro más caro del período a $36,60/IP, aunque con solo 5 transacciones y 14.080 IPs el dato es más anecdótico que representativo. APNIC quedó como el más barato a $33,93/IP en 37 operaciones, señal de que la demanda asiática se enfrió.ARIN: $35,87/IP en 180 transacciones (55,7% del volumen).

RIPE: $34,93/IP en 101 transacciones (33,0% del volumen).

APNIC: $33,93/IP en 37 transacciones (7,5% del volumen).

LACNIC: $36,60/IP en 5 transacciones (1,6% del volumen).

AFRINIC: sin transacciones registradas en el período.

| RIR | Transacciones | Prom. $/IP | Mediana $/IP | IPs Negociadas | Transferencias RIR | Próximo Mes (proy.) | Fin de Año (proy.) |

|---|---|---|---|---|---|---|---|

| RIPE | 101 | $34,93 | $35,00 | 291.328 | 3.235 | $31,50 | $30,00 |

| ARIN | 180 | $35,87 | $35,75 | 510.720 | 1.672 | $34,50 | $34,00 |

| APNIC | 37 | $33,93 | $33,00 | 66.048 | 0 | $32,50 | $32,00 |

| LACNIC | 5 | $36,60 | $38,00 | 14.080 | 0 | $34,00 | $33,00 |

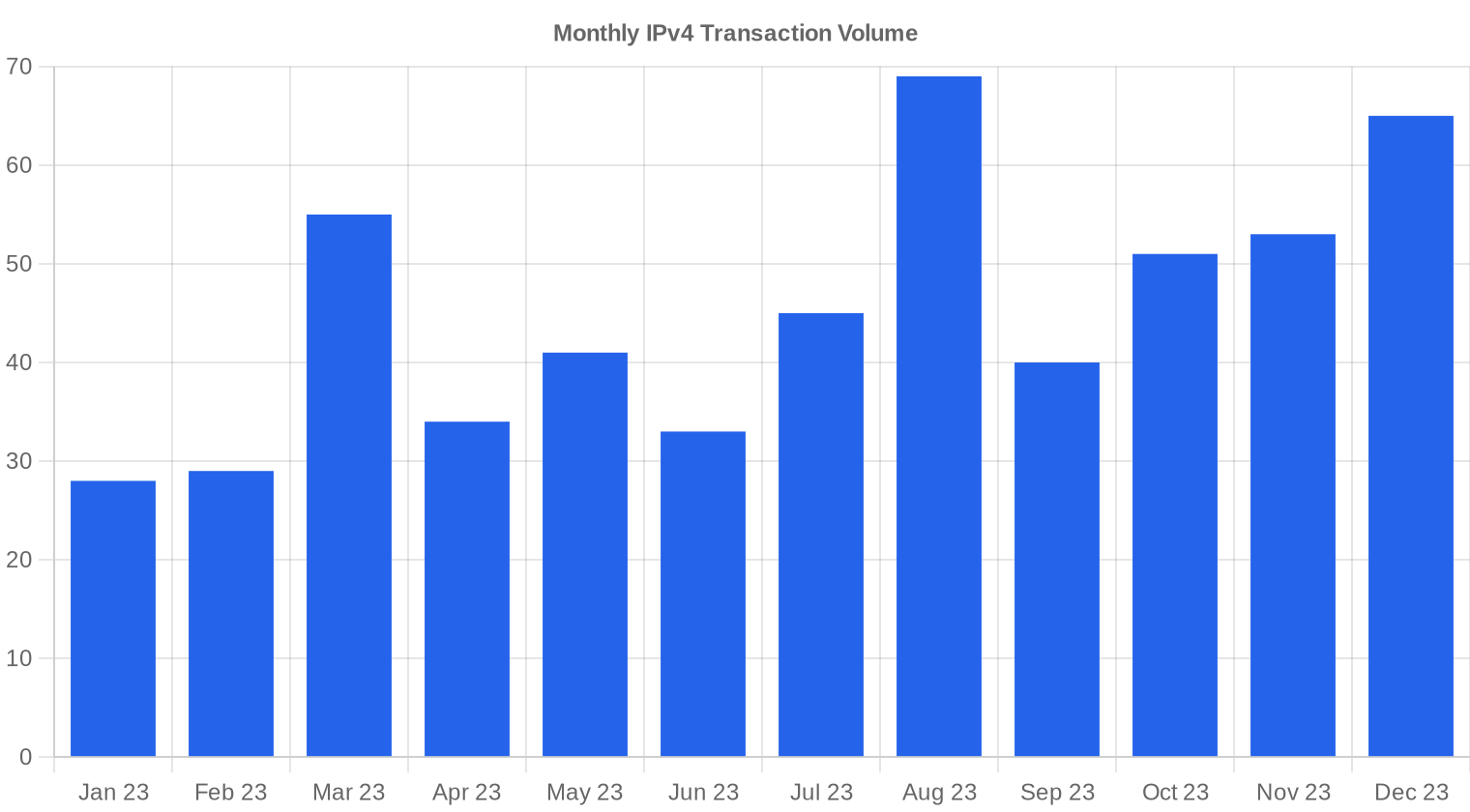

Volumen de Transacciones

Oferta y Tamaños de Bloque

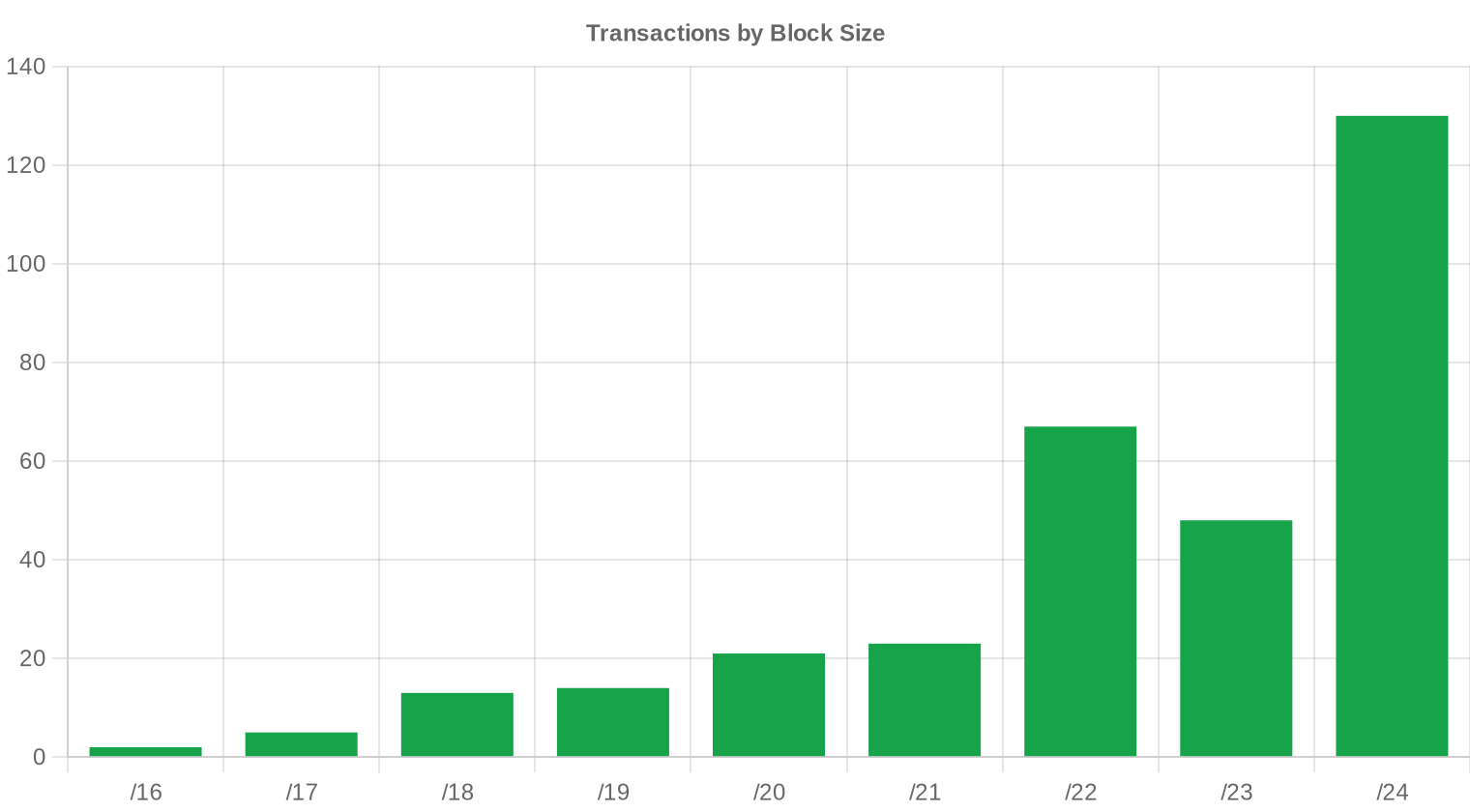

El prefijo /24 fue el más transado con 130 operaciones, el 40,2% del total. Los compradores de bloques chicos — ISPs regionales, empresas de hosting, operadores de VPN — prefieren /24 por su menor desembolso absoluto (alrededor de $9.055 por bloque al precio medio) y porque cubre necesidades puntuales sin comprometer capital. El tamaño promedio de operación bajó de 165.410 IPs en H1 a 103.959 IPs en H2, una caída del 37,2% que apunta a fragmentación de la demanda hacia bloques medianos y pequeños.

Actividad Geográfica

Los datos del período no incluyen desglose geográfico por país de destino. Sin embargo, la distribución por RIR sugiere que Norteamérica concentró la mayoría de la actividad, seguida de Europa occidental. La participación marginal de LACNIC y la ausencia de AFRINIC confirman que estos mercados siguen siendo periféricos en términos de volumen transaccionado.Actividad de Transferencias

Los registros oficiales de transferencias inter-RIR e intra-RIR sumaron 4.907 en el semestre. RIPE lideró con 3.235 transferencias (65,9% del total), muy por encima de ARIN con 1.672 (34,1%). La diferencia se explica porque el sistema de transferencias de RIPE captura movimientos intra-LIR que no necesariamente implican un cambio de precio, inflando el conteo frente a ARIN.Tendencias de Transferencias a Largo Plazo

En los últimos doce meses el sistema registró 9.189 transferencias totales, con el pico en octubre de 2023. Ese mes concentró un volumen atípico que coincidió con la ventana de cierre fiscal de varias multinacionales europeas que aceleraron desinversiones. La distribución por RIR en ese período muestra a RIPE con el 64% y ARIN con el 36%, sin actividad registrada en APNIC, LACNIC ni AFRINIC.| RIR | Transferencias RIR |

|---|---|

| RIPE | 5.879 |

| ARIN | 3.310 |

| Transferencias RIR | 9.189 |

Perspectivas y Previsión

Pronosticando cada banda de tamaño de bloque y cada RIR por separado con nuestro modelo de IA:

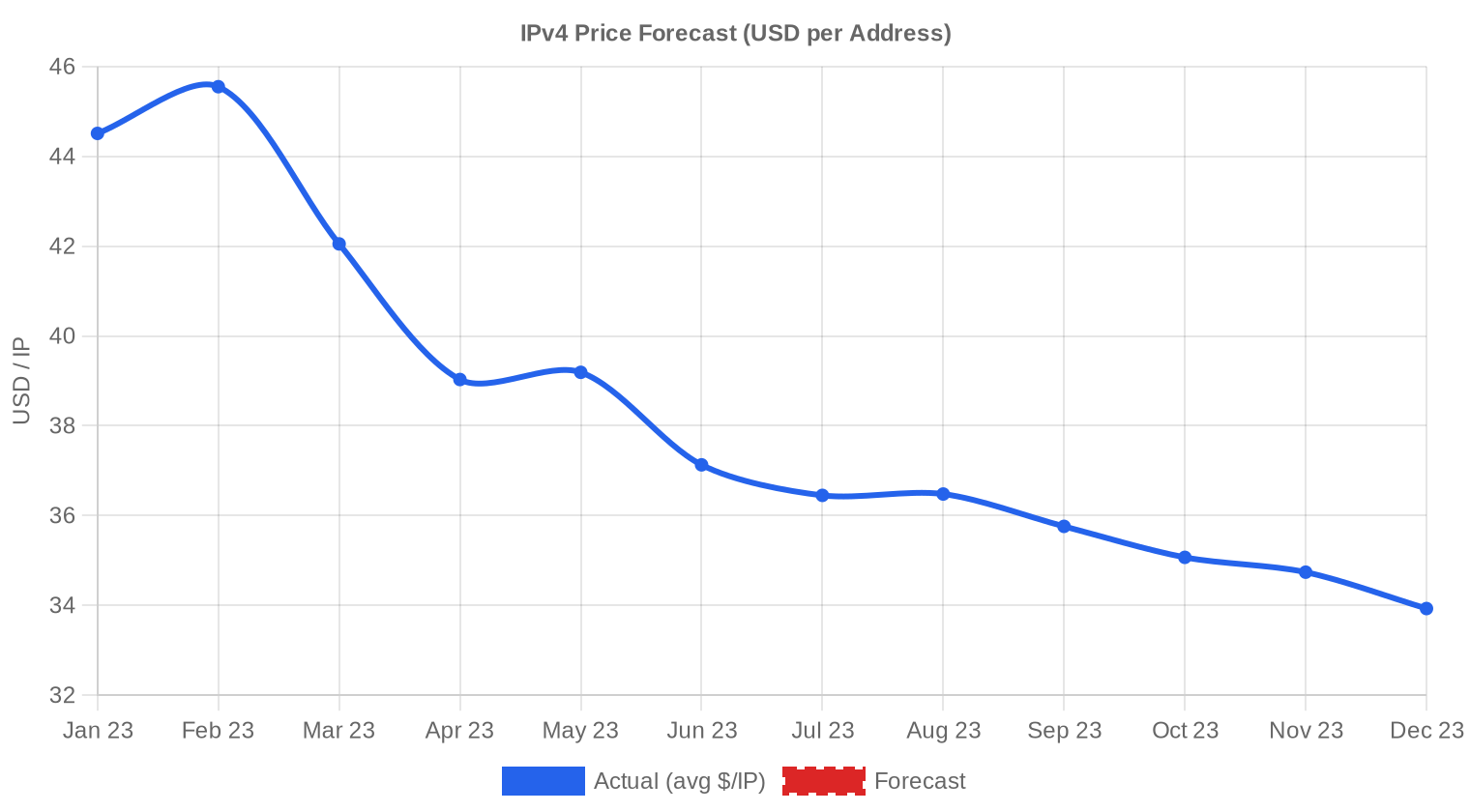

Se proyecta que el precio promedio por IP alcance $33,03 para diciembre de 2023, con una estimación de $33,53 por IP para el próximo mes.

- RIPE: proyectado en $31,50 por IP el próximo mes, con tendencia hacia $30,00 para diciembre de 2023.

- ARIN: proyectado en $34,50 por IP el próximo mes, con tendencia hacia $34,00 para diciembre de 2023.

- APNIC: proyectado en $32,50 por IP el próximo mes, con tendencia hacia $32,00 para diciembre de 2023.

- LACNIC: proyectado en $34,00 por IP el próximo mes, con tendencia hacia $33,00 para diciembre de 2023.

- AFRINIC: datos insuficientes para un pronóstico fiable.

Pronóstico por Tamaño de Bloque

| Bloque | Actual $/IP | Próximo Mes | Fin de Año | Confianza |

|---|---|---|---|---|

| /24 | $34,00 | $34,00 (0,0%) | $33,00 (-2,9%) | media |

| /23 | $32,50 | $32,00 (-1,5%) | $31,00 (-4,6%) | media |

| /22 | $33,00 | $33,00 (0,0%) | $33,00 (0,0%) | media |

| /21 | $33,25 | $33,00 (-0,8%) | $32,00 (-3,8%) | baja |

| /20 | $32,50 | $33,00 (+1,5%) | $34,00 (+4,6%) | media |

| /19 | $34,50 | $34,00 (-1,4%) | $34,00 (-1,4%) | baja |

| /18-/16 | $37,50 | $37,50 (0,0%) | $39,00 (+4,0%) | baja |

| /15-up | $51,50 | $51,00 (-1,0%) | $53,00 (+2,9%) | baja |

Opinión del Editor: ¿Comprar o Arrendar?

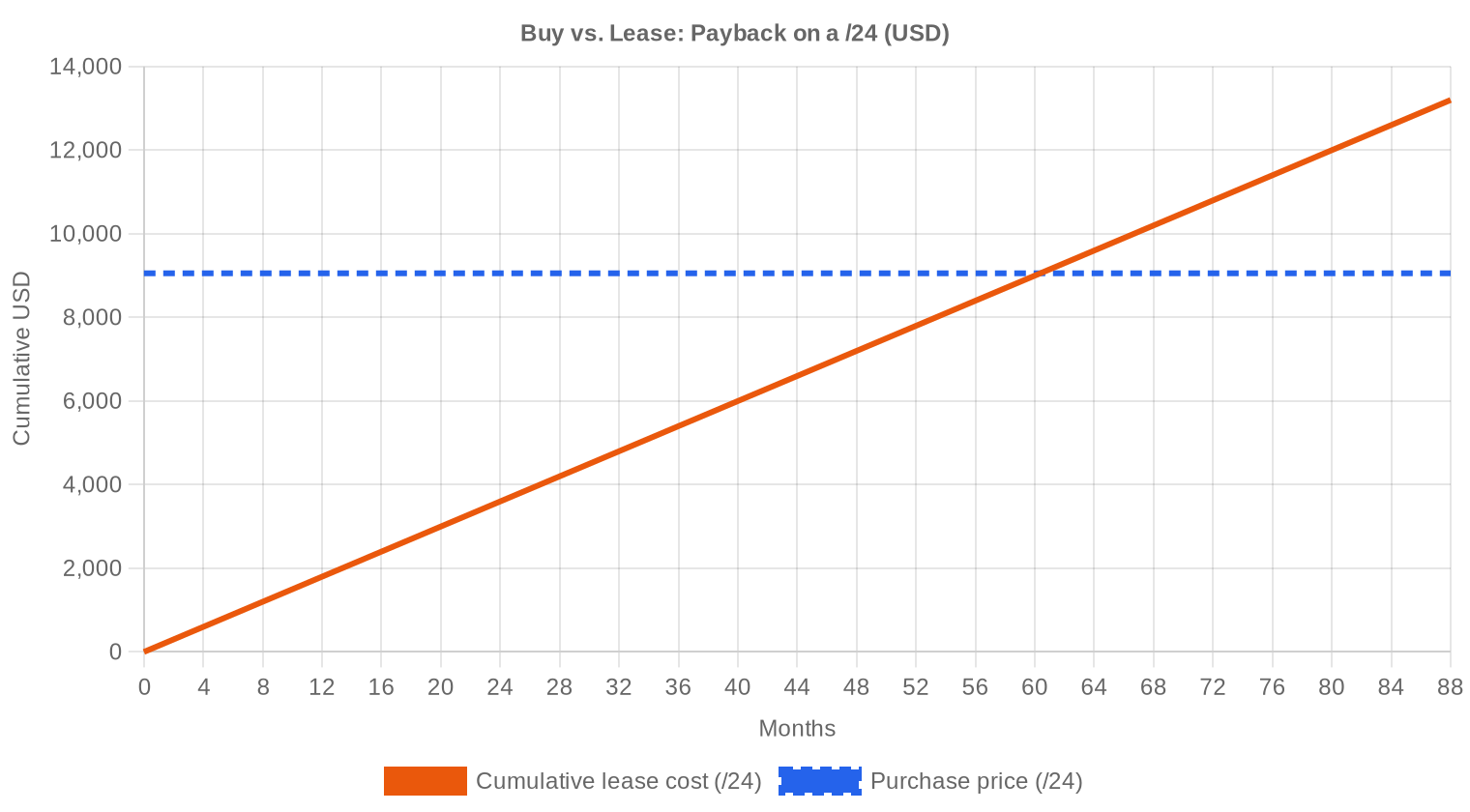

Con un precio de compra de $35,37/IP y un leasing mensual de $0,5859/IP, el punto de equilibrio se alcanza en 60,4 meses — poco más de 5 años. Para un operador con horizonte superior a 5 años, la compra sigue siendo la decisión correcta: el rendimiento implícito del 19,9% anual supera ampliamente el costo de capital de la mayoría de las empresas del sector. Un bloque /24 se compra por $9.055 y se alquila por $150 mensuales; la aritmética es clara. La caída de precios mejora la ecuación para el comprador, pero cuidado: si los precios siguen bajando hacia $33, el que compró a $35 ya pagó un 6% de prima. Nuestra recomendación es comprar, pero con paciencia táctica — no hay urgencia.| /24 Precio de compra | $9.055 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 60,4 mes (5,0 año) |

| Rentabilidad bruta anual | 19,9% |

Qué Significa Esto para Usted

Compradores: El semestre fue favorable. Los precios cayeron 13,9% respecto a H1 y el pronóstico apunta a más descenso. Quien necesite bloques en los próximos 6 meses puede esperar un precio cercano a $33/IP. No hay presión de oferta que justifique apurarse.Vendedores: La ventana de precios altos se cerró. Cada trimestre que pase sin vender implica un menor valor de salida. Los bloques ARIN con historial limpio todavía se colocan a $35-36, pero la tendencia es su enemiga. Consideren vender antes de Q2 2024.

Arrendadores: El leasing a $0,59/IP mensual mantiene atractivo para quienes no quieren inmovilizar capital. Con precios spot cayendo, la tasa de leasing podría ajustarse a la baja en los próximos trimestres — negocien contratos largos ahora si pueden.

Tenedores de bloques: Si no usan sus IPs, el costo de oportunidad de no monetizar es de $7,03/IP al año (vía leasing) o el spread de precio que pierden cada mes que bajan las cotizaciones. Es momento de tomar decisiones activas sobre inventario inactivo.

Explore bloques IPv4 verificadosVender IPv4 →

Liste sus bloques con transferencia gestionadaArrendar IPv4 →

Capacidad flexible a corto plazoAlquilar IPv4 →

Convierta bloques inactivos en ingresos

Precios IPv4 por Tamaño de Bloque

Un /24 (256 IPs) se negoció a un promedio de $9.055 en el semestre, con prima por tamaño pequeño que puede llegar a 15-20% sobre el precio unitario de bloques /20 o mayores. Los /16 (65.536 IPs) se cotizaron con descuento de volumen que ubicó el precio efectivo entre $30 y $33/IP, dependiendo del RIR y la limpieza del bloque. La fragmentación de la demanda hacia bloques chicos sostiene esa prima del /24, y no esperamos que se comprima en el corto plazo.| Bloque | IPs | Compra: /IP | Compra: Total | Alquiler: /IP/mes | Alquiler: Mensual |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historia del Precio IPv4: 2011–2026

El mercado de IPv4 arrancó en 2011 tras el agotamiento de IANA, con precios iniciales por debajo de $10/IP. El ciclo alcista aceleró entre 2019 y 2021, impulsado por la pandemia y la expansión de infraestructura cloud, hasta tocar máximos cercanos a $60/IP para bloques limpios en ARIN. Desde entonces, la corrección ha sido sostenida: el anuncio de AWS de cobrar $0,005/hora por IP pública elástica (efectivo febrero 2024) marcó un punto de inflexión, forzando a miles de clientes a liberar IPs que luego presionaron la oferta. El H2 2023, con su media de $35,37, representa una caída del 35-40% desde los máximos, y el mercado todavía no ha encontrado piso.| Año | ~Precio/IP | Evento Clave |

|---|---|---|

| 2011 | $7–12 | Pool libre de IANA agotado; acuerdo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC alcanza último /8; inicia asignación solo de /22 |

| 2014 | $10–15 | Pool libre de LACNIC agotado |

| 2015 | $8–15 | Pool libre de ARIN agotado |

| 2017–18 | $12–18 | Crece el mercado de leasing; aumenta la demanda cloud |

| 2019 | $18–24 | RIPE NCC agota el pool restante |

| 2021–22 | $50–60+ | Pico pospandemia; expansión de hyperscalers |

| 2024 | $35–52 | Cargo AWS IPv4 ($0,005/IP/h); corrección de bloques grandes |

| 2025–26 | $18–45 | Bifurcación del mercado; /16 por debajo de $20 por primera vez desde 2019 |

Estructura del Mercado: Quién Compra y Quién Vende

Del lado comprador, los ISPs medianos y operadores de hosting siguen siendo los compradores más activos por número de transacciones, mientras que los proveedores cloud concentran el volumen por IPs totales. Del lado vendedor, los bloques provienen cada vez más de empresas que optimizan inventario cloud y de titulares legacy — universidades, corporaciones industriales — que monetizan asignaciones históricas. Las quiebras tech de 2022-2023 también aportaron oferta puntual, especialmente en ARIN.IPv4 frente a Otras Clases de Activos

Con un rendimiento implícito del 19,9% anual vía leasing, IPv4 supera con creces el rendimiento de bonos del Tesoro a 10 años (4,5% en H2 2023), el cap rate promedio de real estate comercial (6-7%) y el dividend yield del S&P 500 (1,5%). El riesgo es la depreciación del activo subyacente: si los precios siguen cayendo al ritmo actual (-14% semestral), ese rendimiento se erosiona. Aun así, para un horizonte de 5 años con precios estabilizándose en torno a $30-33, la matemática sigue siendo favorable frente a alternativas de renta fija.| Clase de Activo | Rendimiento Típico | Liquidez | Riesgo Principal |

|---|---|---|---|

| IPv4 | 19,9% | Moderada | Adopción IPv6, calidad del bloque |

| Inmuebles Comerciales | 5–8% | Baja | Vacancia, ciclo de tasas |

| Bonos Grado Inversión | 4–5% | Alta | Duración, riesgo crediticio |

| S&P 500 | ~1,3% | Alta | Volatilidad del mercado |

| Money Market / T-Bills | ~4–5% | Alta | Cambios en el ciclo de tasas |

IPv6 y por qué IPv4 Sigue Siendo Esencial

La adopción de IPv6 avanza — Google reporta tráfico IPv6 por encima del 40% globalmente — pero la transición completa sigue a décadas de distancia. Mientras existan dispositivos, aplicaciones y redes que solo hablan IPv4, la demanda de direcciones no desaparece. La coexistencia dual-stack será la norma por lo menos hasta 2030-2035, lo cual sustenta un piso de precio para IPv4 incluso en un escenario de adopción acelerada de v6.Demanda de Infraestructura IA y Cloud

La construcción acelerada de centros de datos para entrenamiento e inferencia de modelos de IA genera demanda de conectividad pública que requiere bloques IPv4. Cada cluster de GPUs necesita direccionamiento público para APIs, endpoints de monitoreo y gestión de tráfico de datos de entrenamiento. Aunque los hyperscalers ya tienen inventario propio, los proveedores Tier 2 y 3 que construyen capacidad de inferencia para terceros están comprando activamente bloques /22 y /20.Qué Determina el Valor de un Bloque IPv4

Tres factores determinan la prima o descuento de un bloque: limpieza (ausencia en listas negras y DBL), antigüedad de la asignación (bloques legacy pre-RIR tienen transferencia más ágil en ARIN) y el RIR de registro, que define el marco legal y la fricción de la transferencia. Un bloque ARIN limpio con historial verificable se cotiza entre $1 y $3/IP por encima de un bloque APNIC equivalente. La presencia en Spamhaus o en más de dos listas de reputación puede descontar el precio un 20-30%.Vender o Arrendar: Marco de Decisión

En un mercado con precios en retroceso, vender tiene más sentido para quien no necesita las IPs a mediano plazo — cada trimestre de espera reduce el valor de salida. El leasing conviene si el titular estima que los precios se estabilizarán y quiere capturar rendimiento recurrente sin desprenderse del activo. Con el rendimiento de leasing al 19,9% anual y precios cayendo al 14% semestral, la decisión depende del horizonte: menos de 3 años, vender; más de 5 años, arrendar.| /24 Precio de compra | $9.055 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 60,4 mes (5,0 año) |

| Rentabilidad bruta anual | 19,9% |

Restricción de Transferencia de 24 Meses del RIPE NCC

La norma de RIPE que impone un período de retención de 24 meses antes de permitir una nueva transferencia actúa como regulador de oferta. En la práctica, crea un cuello de botella: bloques adquiridos durante el pico de 2021-2022 recién están habilitados para reventa en H2 2023, lo cual inyecta oferta justo cuando los precios bajan. Esto amplifica la corrección en el espacio RIPE y explica en parte por qué el mínimo de $28/IP del semestre se observó precisamente en ese registro.Distribución por Tamaño de Transacción

El 75,9% de las transacciones (245 de 323) fueron operaciones menores a $50.000, sumando $4,47 millones — el grueso del mercado es retail. En el otro extremo, solo 7 operaciones superaron el millón de dólares, pero concentraron $10,43 millones (31,1% del valor total). El tamaño promedio de operación cayó a 103.959 IPs desde 165.410 en H1, una baja del 37,2% que refleja la migración de la demanda hacia bloques más pequeños y compradores más fragmentados.Principales Países

Sin desglose geográfico por país en los datos del período, la distribución por RIR sirve de proxy: ARIN (55,7%) implica dominancia de Estados Unidos y Canadá, mientras que RIPE (33%) apunta a actividad concentrada en Alemania, Países Bajos y Reino Unido — los tres mercados de hosting más grandes de Europa. APNIC con 37 transacciones sugiere actividad dispersa entre Australia, India y mercados del sudeste asiático.Impacto del Programa BEAD

El programa BEAD, con $42.450 millones asignados para expandir banda ancha en zonas rurales de EE.UU., comenzará a ejecutarse entre 2024 y 2026. Los ISPs beneficiarios necesitarán bloques IPv4 /20 a /18 para direccionar nuevas redes de acceso. Este factor aún no se refleja en precios, pero estimamos que podría absorber entre 2 y 5 millones de IPs adicionales en el mercado ARIN durante los próximos 3 años, generando presión alcista en bloques medianos.Acumulación IPv4 de Hyperscalers

Amazon, Microsoft y Google controlan en conjunto más de 100 millones de direcciones IPv4. AWS monetizó parte de su inventario indirectamente al cobrar por IP pública, lo cual incentiva a clientes a devolver direcciones que luego AWS puede reutilizar o vender. Si alguno de los tres decidiera liquidar incluso un 5% de sus tenencias, el impacto en el mercado sería equivalente a más de un año de oferta normal — un riesgo de cola que el mercado no está valorando.Condiciones Macroeconómicas e Impacto en el Mercado

Las tasas de interés elevadas (Fed funds al 5,25-5,50% durante H2 2023) encarecieron el financiamiento y redujeron el apetito por activos ilíquidos como bloques IPv4. Los presupuestos de TI corporativos se ajustaron, priorizando opex sobre capex, lo que favoreció el leasing frente a la compra. A medida que el mercado descuente recortes de tasas en 2024, podríamos ver una recuperación parcial de la demanda por compra directa.Actualización y Calibración del Modelo

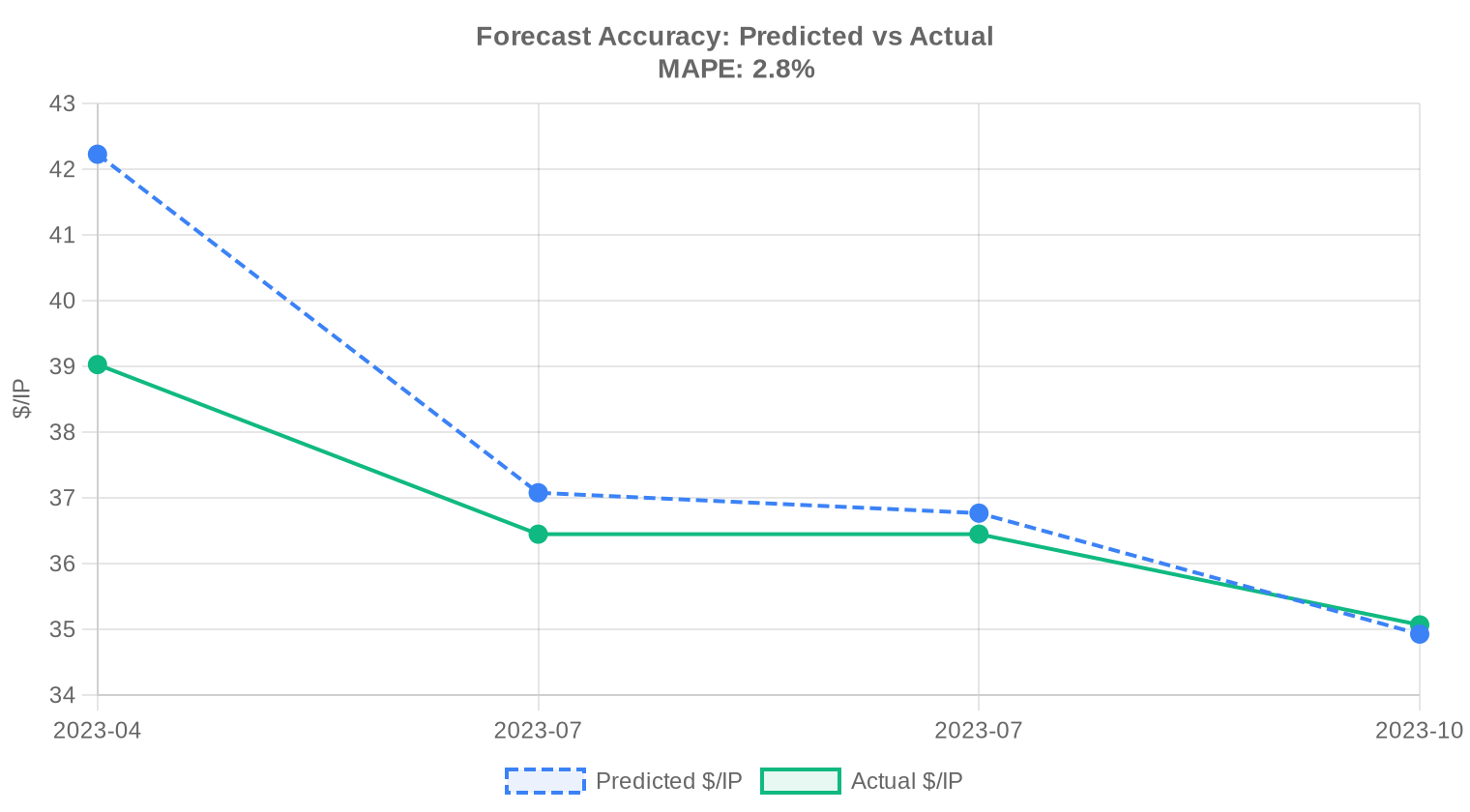

Revisamos nuestras proyecciones anteriores frente a los resultados reales del mercado y recalibramos el modelo para este informe. El modelo actualizado otorga más peso a los movimientos de precios recientes, ajusta dinámicamente las bandas de predicción según las condiciones actuales del mercado y corrige cualquier sesgo sistemático detectado en pronósticos anteriores. El gráfico y la tabla a continuación muestran la comparación entre nuestras estimaciones y los precios reales.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2023-Q1 | 2023-04 | $42 | $39 | +8% |

| 2023-H1 | 2023-07 | $37 | $36 | +2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

Metodología

Las cifras se basan en transacciones completadas del marketplace de IPv4Center y estadísticas de transferencias de los RIR. Los precios se expresan en dólares estadounidenses por dirección IP. Los pronósticos los produce un modelo de IA que analiza cada banda de tamaño de bloque y cada segmento RIR por separado (con medianas sin valores atípicos) junto con catalizadores de mercado conocidos; son estimaciones, no garantías.

Fuentes de Datos

- Hilco Streambank — Registros de transacciones de subasta completadas

- RIPE NCC — Estadísticas de transferencias inter-RIR e intra-RIR

- ARIN — Informes de transferencias de Norteamérica y datos de lista de espera

- APNIC — Registros de transferencias de Asia-Pacífico

- LACNIC — Datos de transferencias de América Latina y el Caribe

- IPv4Center.com — Datos propietarios de transacciones y precios de arrendamiento del marketplace

Este informe se genera automáticamente solo con fines informativos y no constituye asesoramiento financiero.

Preguntas Frecuentes

¿Cuál fue el precio medio de IPv4 en Segundo semestre de 2023?

Durante Segundo semestre de 2023, las direcciones IPv4 se negociaron a un promedio de $35,37 por IP, con una mediana de $35,00.

¿Qué RIR tuvo las direcciones IPv4 más caras en Segundo semestre de 2023?

LACNIC registró el precio medio por IP más alto durante Segundo semestre de 2023.

¿Cómo pinta la previsión de precios de IPv4?

Según el análisis de regresión de datos históricos, el precio medio por IP se proyecta cerca de $33,03 para diciembre de 2023. Recuerda que es una proyección, no una garantía.

¿Conviene comprar o alquilar IPv4 ahora mismo?

A los niveles actuales, una compra se amortiza en unos 60,4 meses de pagos de alquiler equivalentes. Por debajo de unos 90 meses, comprar suele ser la mejor apuesta a largo plazo; por encima, el alquiler preserva capital.