16 min di lettura

Questo rapporto analizza il mercato dei trasferimenti IPv4 per 2° semestre 2023, basandosi sulle transazioni completate del marketplace IPv4Center e sui registri ufficiali dei trasferimenti dei RIR.

Sintesi

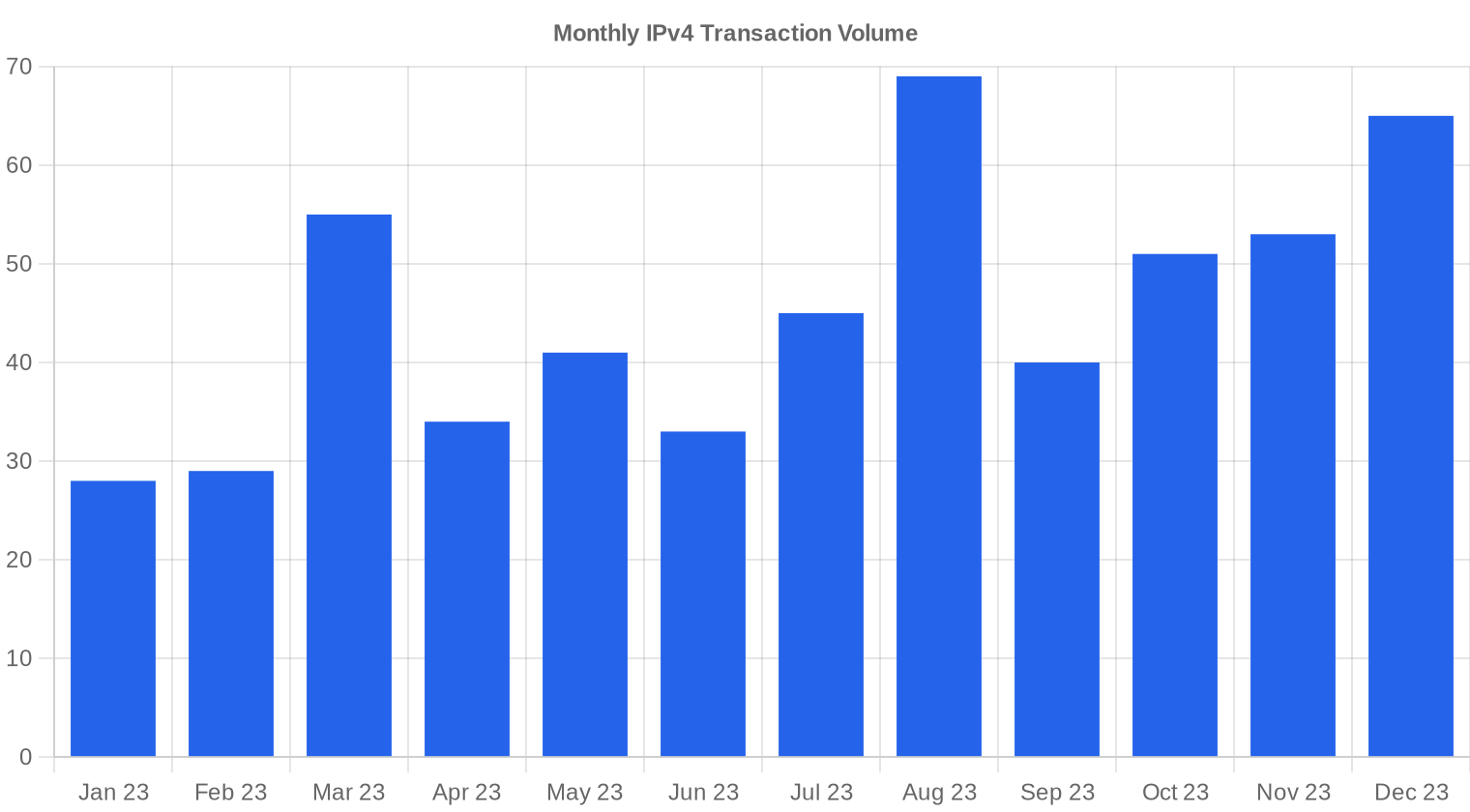

Nel secondo semestre 2023 il mercato IPv4 ha registrato 323 transazioni per un controvalore complessivo di $33,6 milioni, con 882.176 indirizzi passati di mano. Il prezzo medio si è attestato a $35,37/IP, in flessione del 13,9% rispetto al primo semestre 2023 e con una mediana stabile a $35. Il dato più rilevante del periodo è l'impennata dei volumi transati: +46,8% rispetto alla prima metà dell'anno, segno che la compressione dei prezzi ha sbloccato domanda latente. Il range tra minimo ($28) e massimo ($50) resta ampio, indicatore di un mercato ancora frammentato per qualità dei blocchi e urgenza degli acquirenti. La tendenza di fondo è ribassista, con un arretramento del 2,85% nel corso del semestre.Panoramica del Mercato

| Transazioni | 323 |

| Indirizzi IP Scambiati | 882.176 |

| Valore di Mercato Stimato | $33.578.734 |

| Prezzo Medio / IP | $35,37 |

| Prezzo Mediano / IP | $35,00 |

| Trasferimenti RIR | 4.907 |

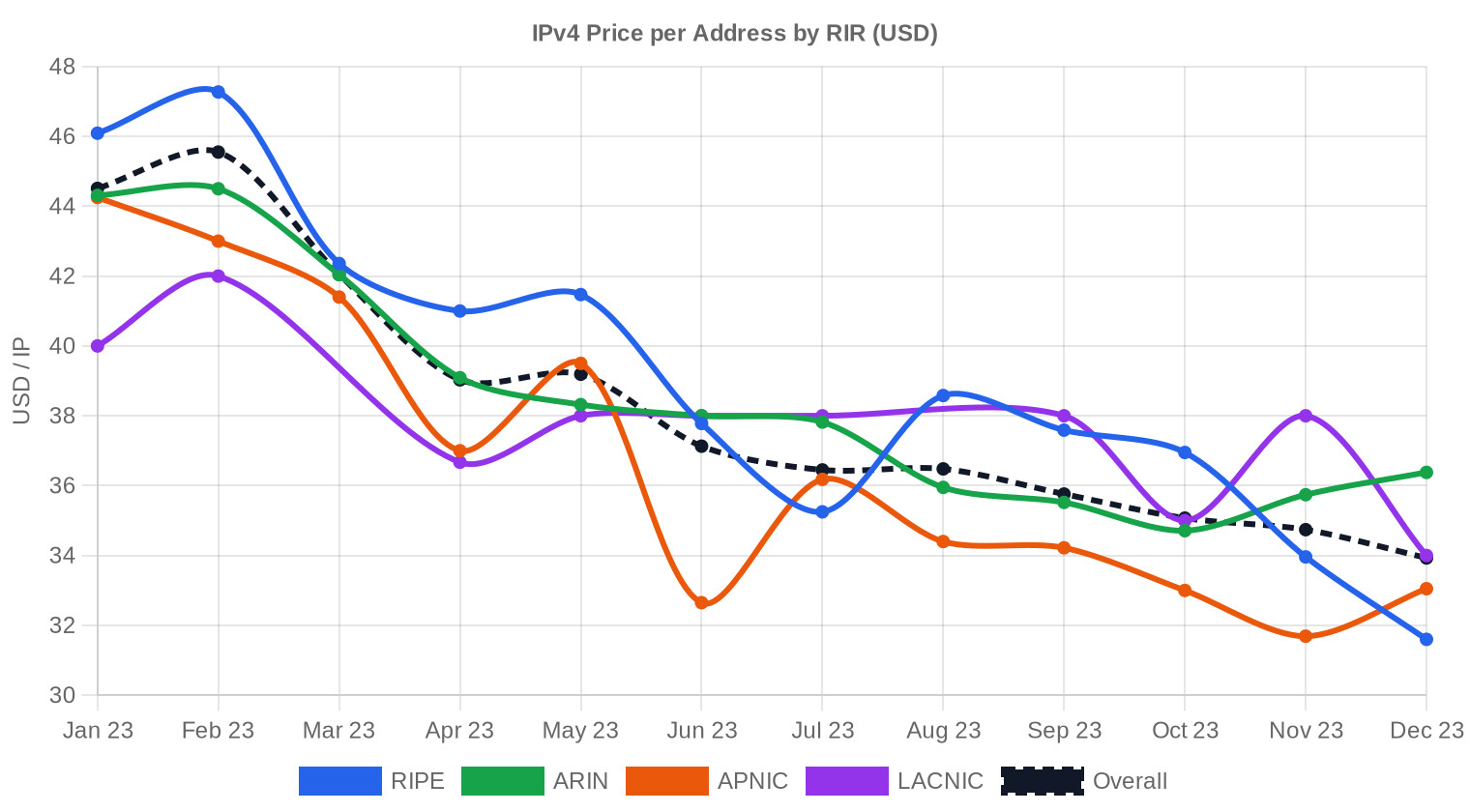

Dinamica dei Prezzi

Il prezzo medio è sceso da circa $41 nella prima metà dell'anno a $35,37/IP, un calo del 13,9% che rappresenta la correzione più marcata degli ultimi semestri. La mediana a $35 conferma che non si tratta di un effetto distorsivo di pochi deal anomali: il grosso del mercato prezza ormai nella fascia $33–$36. Il floor a $28/IP — registrato su blocchi RIPE — è il livello più basso visto da metà 2022 e riflette l'accumulo di inventario disponibile in quella regione. Il tetto a $50/IP persiste sia in RIPE che in ARIN, ma riguarda lotti piccoli con storia pulita e routing già attivo. La regressione indica un trend discendente coerente: non si vedono rimbalzi tecnici, solo una graduale compressione del premio per indirizzo.

Prezzi per RIR

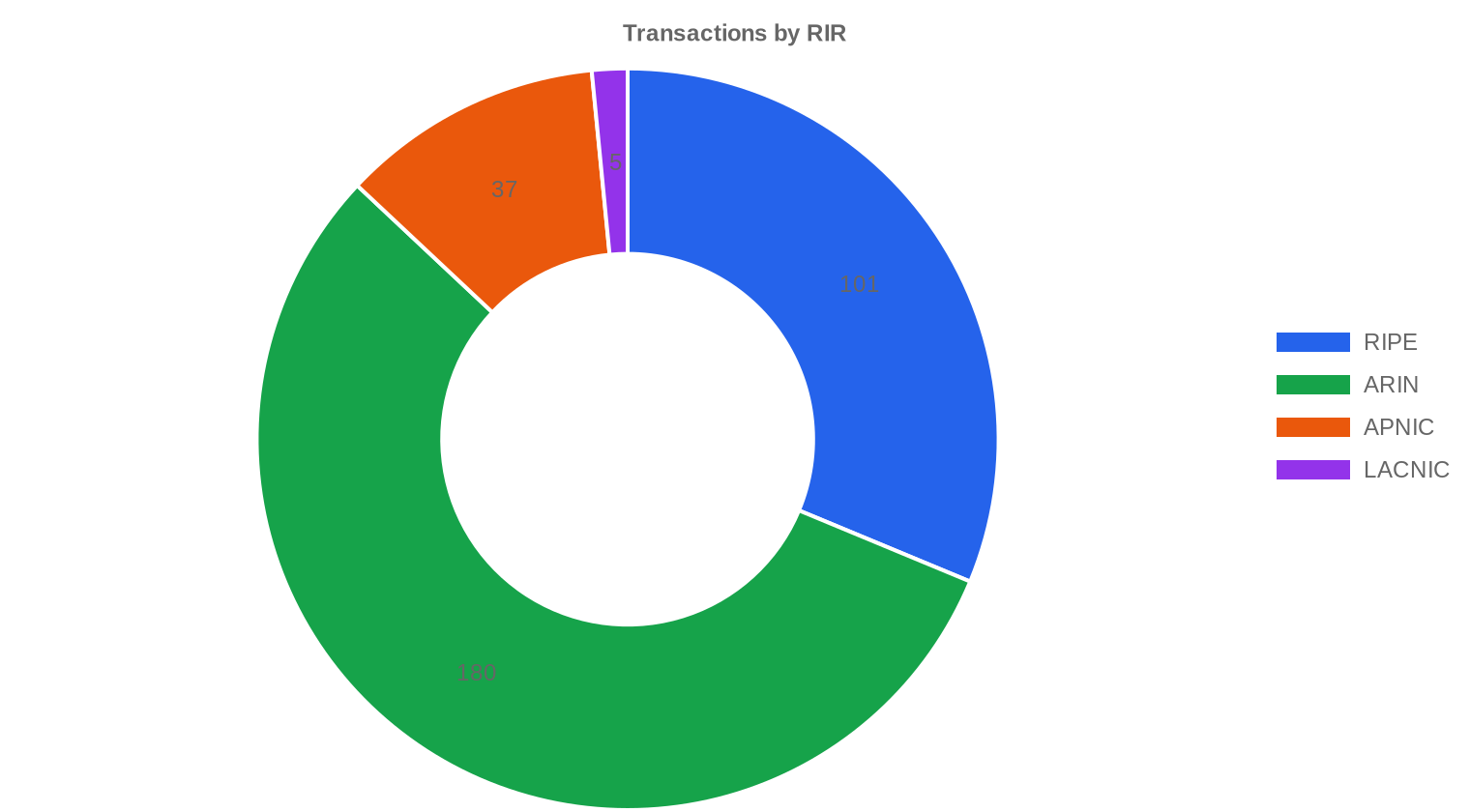

ARIN domina il semestre con il 55,7% dei volumi e un prezzo medio di $35,87/IP, leggermente sopra la media di mercato. RIPE si posiziona poco sotto a $34,93/IP ma con un range più ampio — da $28 a $50 — che riflette la grande eterogeneità dell'offerta europea. APNIC scambia a sconto, $33,93/IP su 37 transazioni, probabilmente per effetto della minore liquidità e dei costi regolamentari associati ai trasferimenti nella regione Asia-Pacifico. La sorpresa del periodo è LACNIC: solo 5 deal ma un prezzo medio di $36,60/IP, il più alto tra tutti i registri, con una mediana addirittura a $38. La scarsità cronica di offerta in America Latina mantiene quel premio strutturale. AFRINIC resta a zero transazioni, confermando il congelamento operativo del registro.ARIN: $35,87/IP su 180 transazioni (55,7% del volume).

RIPE: $34,93/IP su 101 transazioni (33% del volume).

APNIC: $33,93/IP su 37 transazioni (7,5% del volume).

LACNIC: $36,60/IP su 5 transazioni (1,6% del volume).

AFRINIC: nessuna transazione registrata.

| RIR | Transazioni | Media $/IP | Mediana $/IP | IP Scambiati | Trasferimenti RIR | Mese Prossimo (prev.) | Fine Anno (prev.) |

|---|---|---|---|---|---|---|---|

| RIPE | 101 | $34,93 | $35,00 | 291.328 | 3.235 | $31,50 | $30,00 |

| ARIN | 180 | $35,87 | $35,75 | 510.720 | 1.672 | $34,50 | $34,00 |

| APNIC | 37 | $33,93 | $33,00 | 66.048 | 0 | $32,50 | $32,00 |

| LACNIC | 5 | $36,60 | $38,00 | 14.080 | 0 | $34,00 | $33,00 |

Volume delle Transazioni

Offerta e Dimensioni dei Blocchi

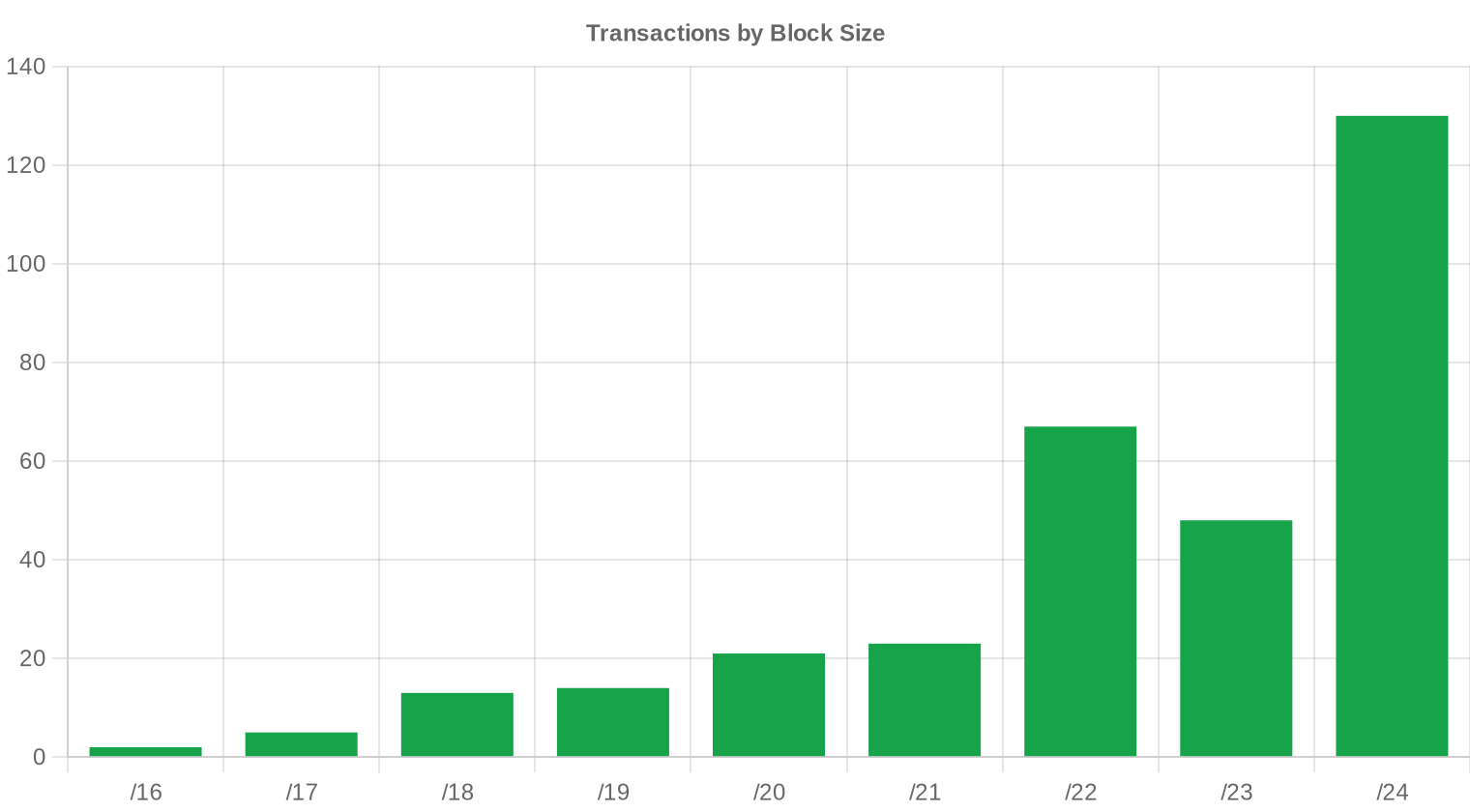

Il prefisso /24 domina con 130 transazioni, il 40% del totale. È il taglio minimo instradabile su Internet pubblico e resta il formato preferito da piccole aziende, provider di hosting e operatori che necessitano di reputazione IP pulita senza immobilizzare capitale su blocchi più grandi. Il deal size medio è sceso da circa 165.400 IP nel primo semestre a 103.959 IP, indicando una frammentazione dell'offerta: i grandi blocchi legacy si stanno esaurendo e il mercato si sposta progressivamente verso lotti più piccoli.

Attività Geografica

I dati geografici granulari non sono disponibili per questo periodo. La distribuzione per RIR suggerisce che Nord America ed Europa restano i due poli di scambio principali, con ARIN e RIPE che insieme rappresentano quasi il 90% delle transazioni. La crescita dei deal APNIC — 37 nel semestre — segnala un'attività sostenuta nel sud-est asiatico, dove la penetrazione broadband continua a espandersi più velocemente della migrazione IPv6.Attività di Trasferimento

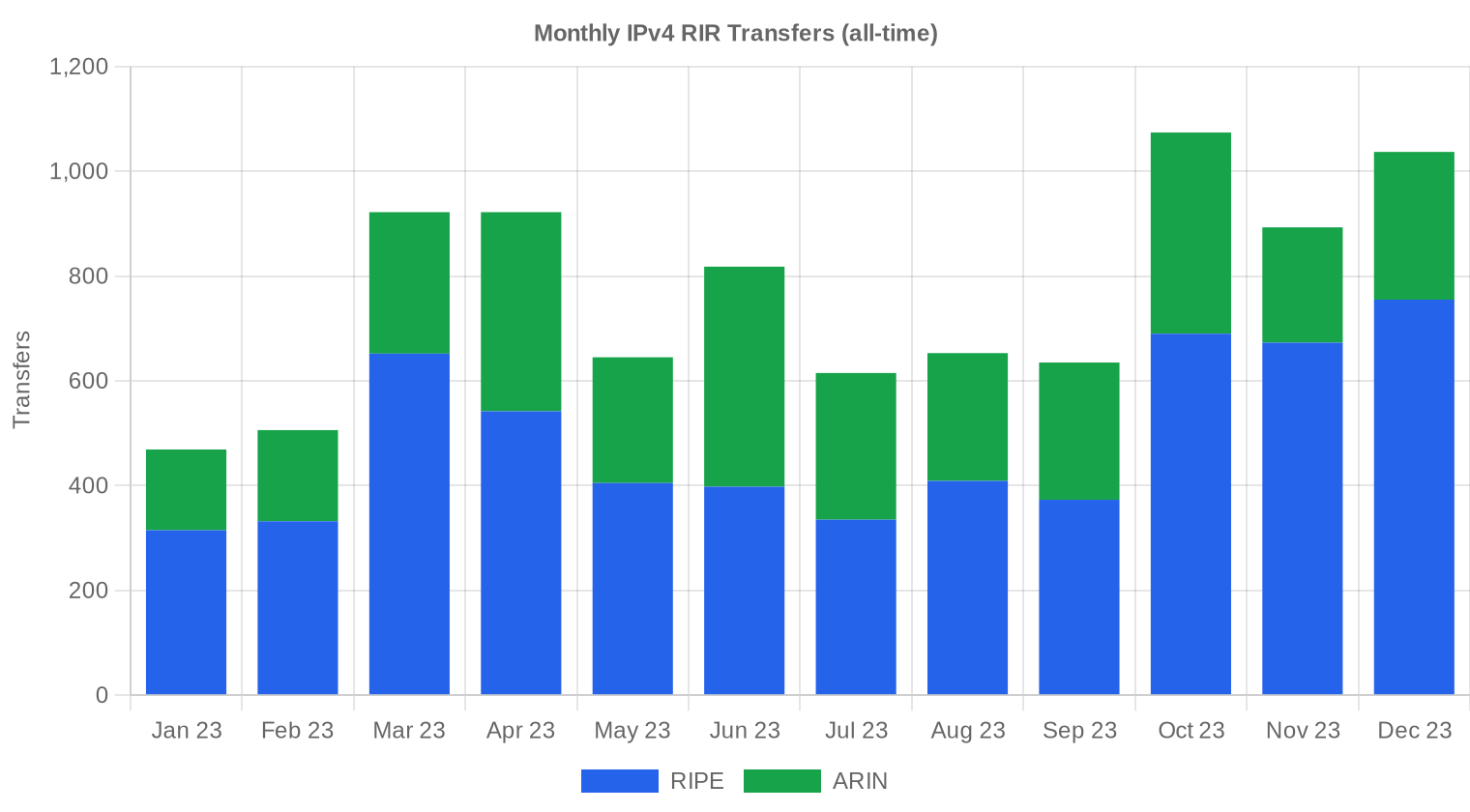

Nel secondo semestre 2023 i trasferimenti ufficiali registrati presso i RIR ammontano a 4.907 operazioni. RIPE guida la classifica con 3.235 trasferimenti (65,9% del totale), seguita da ARIN con 1.672. Questi numeri includono trasferimenti interni (cambio di titolarità senza vendita), quindi il dato è strutturalmente superiore al conteggio delle transazioni di mercato.Tendenze di Trasferimento a Lungo Termine

Sui 12 mesi monitorati, il totale dei trasferimenti ufficiali è stato di 9.189 operazioni. Il picco si è registrato in ottobre 2023, coerente con il pattern stagionale che vede un'accelerazione dell'attività nel quarto trimestre, quando le aziende chiudono i budget IT e i provider si posizionano per l'anno successivo. RIPE mantiene una quota del 64% dei trasferimenti totali sui 12 mesi contro il 36% di ARIN — un divario che si spiega con la maggiore frammentazione del mercato europeo e con il volume di microoperazioni intra-LIR.| RIR | Trasferimenti RIR |

|---|---|

| RIPE | 5.879 |

| ARIN | 3.310 |

| Trasferimenti RIR | 9.189 |

Prospettive e Previsione

Prevedendo separatamente ogni fascia di dimensione del blocco e ogni RIR con il nostro modello di IA:

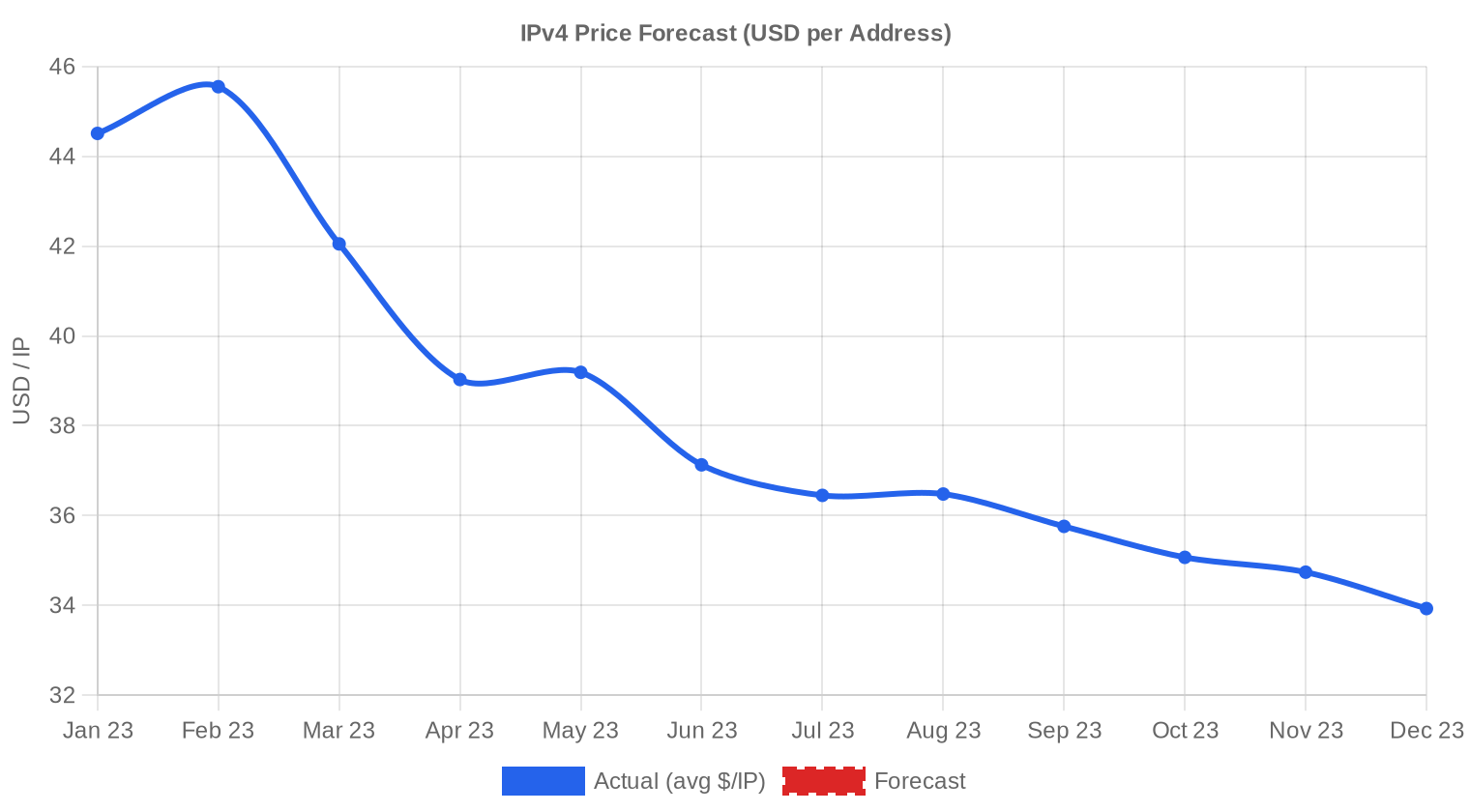

Si prevede che il prezzo medio per IP raggiunga $33,03 entro dicembre 2023, con una stima di $33,53 per IP per il mese prossimo.

- RIPE: previsto a $31,50 per IP il mese prossimo, con tendenza verso $30,00 entro dicembre 2023.

- ARIN: previsto a $34,50 per IP il mese prossimo, con tendenza verso $34,00 entro dicembre 2023.

- APNIC: previsto a $32,50 per IP il mese prossimo, con tendenza verso $32,00 entro dicembre 2023.

- LACNIC: previsto a $34,00 per IP il mese prossimo, con tendenza verso $33,00 entro dicembre 2023.

- AFRINIC: dati insufficienti per una previsione affidabile.

Previsione per Dimensione del Blocco

| Blocco | Attuale $/IP | Prossimo Mese | Fine Anno | Fiducia |

|---|---|---|---|---|

| /24 | $34,00 | $34,00 (0,0%) | $33,00 (-2,9%) | media |

| /23 | $32,50 | $32,00 (-1,5%) | $31,00 (-4,6%) | media |

| /22 | $33,00 | $33,00 (0,0%) | $33,00 (0,0%) | media |

| /21 | $33,25 | $33,00 (-0,8%) | $32,00 (-3,8%) | bassa |

| /20 | $32,50 | $33,00 (+1,5%) | $34,00 (+4,6%) | media |

| /19 | $34,50 | $34,00 (-1,4%) | $34,00 (-1,4%) | bassa |

| /18-/16 | $37,50 | $37,50 (0,0%) | $39,00 (+4,0%) | bassa |

| /15-up | $51,50 | $51,00 (-1,0%) | $53,00 (+2,9%) | bassa |

Opinione della Redazione: Comprare o Affittare?

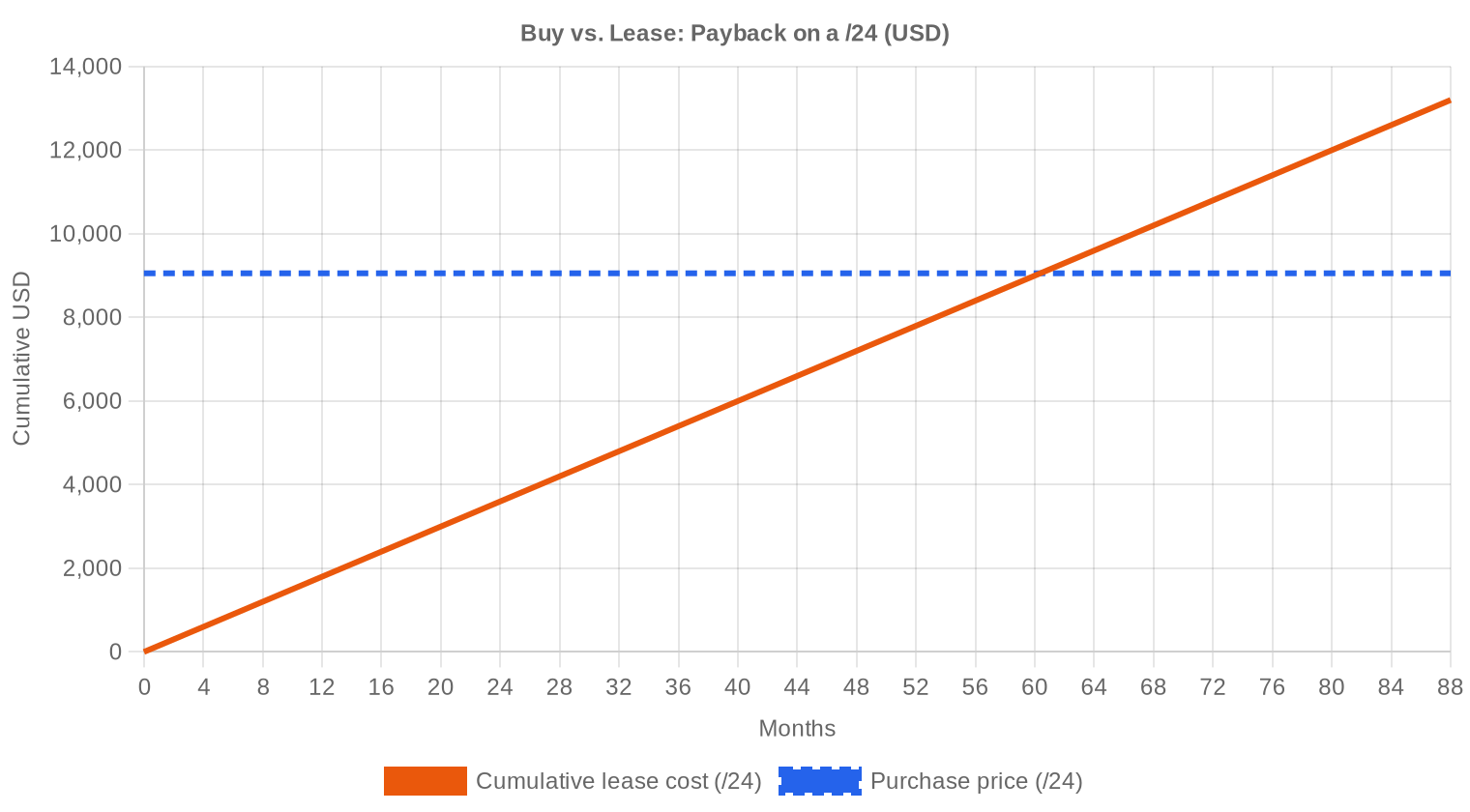

Con un prezzo di acquisto a $35,37/IP e un canone di leasing a $0,5859/IP mese (dati RIPE), il break-even dell'acquisto rispetto al leasing si colloca a 60,4 mesi — circa 5 anni. Lo yield annuo implicito del 19,9% rende l'acquisto la scelta razionale per chiunque abbia un orizzonte di utilizzo superiore ai 5 anni. Per un /24, il conto è semplice: $9.055 di acquisto contro $150/mese di leasing, quindi $1.800 l'anno. Chi sa di aver bisogno degli indirizzi per almeno 6 anni non dovrebbe esitare. Il calo dei prezzi di acquisto ha reso il rapporto ancora più favorevole rispetto al primo semestre, quando la soglia di break-even era più alta. L'unico scenario in cui il leasing ha senso è per esigenze temporanee — sotto i 3 anni — o per chi non vuole vincolare capitale in un asset in fase di deprezzamento.| /24 Prezzo d'acquisto | $9.055 |

| /24 Prezzo di affitto | $150 / mesi |

| Periodo di ammortamento | 60,4 mesi (5,0 anni) |

| Rendimento lordo annuo | 19,9% |

Cosa Significa per Te

Per gli acquirenti: il semestre offre un punto di ingresso interessante. I prezzi sono scesi del 13,9% e la proiezione di fine anno punta a $33/IP. Chi necessita di blocchi /24 o /23 può negoziare con più leva rispetto a sei mesi fa. Attenzione alla qualità: il floor a $28 nasconde spesso blocchi con storico problematico o listing in blacklist.Per i venditori: il momento non è ideale. La pressione al ribasso è concreta e i margini si stanno comprimendo. Chi detiene blocchi puliti ARIN o LACNIC può ancora ottenere premi sopra i $36, ma l'inventario RIPE sotto i $30 sta tirando giù le aspettative di tutto il mercato. Se non c'è urgenza, il leasing può generare rendimento in attesa di un eventuale rimbalzo.

Per chi noleggia: a $0,59/IP/mese, il leasing resta competitivo per utilizzi sotto i 5 anni. Ma attenzione: il calo dei prezzi di acquisto sta restringendo la finestra in cui il leasing conviene. Rivedete i contratti annualmente.

Per i detentori di blocchi inutilizzati: il rendimento da leasing al 19,9% annuo supera ampiamente qualsiasi alternativa a basso rischio. Anche chi non vuole vendere dovrebbe mettere a reddito i propri indirizzi.

Sfoglia blocchi IPv4 verificatiVendere IPv4 →

Elenca i tuoi blocchi con trasferimento gestitoNoleggiare IPv4 →

Capacità flessibile a breve termineAffittare IPv4 →

Trasforma blocchi inutilizzati in entrate

Prezzi IPv4 per Dimensione del Blocco

Il premio per IP sui blocchi /24 resta significativo: a $35 di mediana, un singolo /24 vale circa $8.960, ma un /20 equivalente in IP (16 blocchi /24) si tratta spesso a $33–$34/IP, con uno sconto implicito del 3–5%. I /16 — 65.536 indirizzi — sono rari e quando appaiono sul mercato tendono a prezzare nella parte alta del range, vicino ai $36–$38/IP, perché la dimensione attrae acquirenti istituzionali con budget elevati. La frammentazione in corso del mercato verso deal più piccoli mantiene la pressione al rialzo sul premio per i /24.| Blocco | IPs | Acquisto: /IP | Acquisto: Totale | Leasing: /IP/mese | Leasing: Mensile |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Storico dei Prezzi IPv4: 2011–2026

Dal 2011, anno dell'esaurimento delle allocazioni IANA, i prezzi IPv4 hanno seguito una traiettoria complessivamente ascendente fino al picco di circa $55–$60/IP toccato tra fine 2021 e metà 2022. L'annuncio di AWS nel 2023 di addebitare $0,005/ora per IP pubblico ha segnato un punto di svolta psicologico: ha reso evidente il costo di detenzione degli indirizzi e ha spinto diversi holder a monetizzare. La correzione dal picco a $35/IP rappresenta un calo di circa il 40% in meno di due anni. Il mercato sta cercando un nuovo equilibrio, probabilmente nella fascia $30–$35, dove la domanda operativa degli ISP incontra l'offerta dei legacy holder.| Anno | ~Prezzo/IP | Evento Chiave |

|---|---|---|

| 2011 | $7–12 | Pool libero IANA esaurito; accordo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC raggiunge ultimo /8; inizia allocazione solo /22 |

| 2014 | $10–15 | Pool libero LACNIC esaurito |

| 2015 | $8–15 | Pool libero ARIN esaurito |

| 2017–18 | $12–18 | Mercato leasing in crescita; domanda cloud in aumento |

| 2019 | $18–24 | RIPE NCC esaurisce il pool rimanente |

| 2021–22 | $50–60+ | Picco post-pandemia; espansione hyperscaler |

| 2024 | $35–52 | Addebito AWS IPv4 ($0,005/IP/h); correzione blocchi grandi |

| 2025–26 | $18–45 | Biforcazione del mercato; /16 sotto $20 per la prima volta dal 2019 |

Struttura del Mercato: Chi Compra e Chi Vende

Dal lato della domanda, gli ISP regionali e i provider di hosting restano i compratori più attivi, specialmente nella fascia /24–/22. I cloud provider di medie dimensioni acquistano blocchi più grandi per le infrastrutture di rete, mentre le enterprise comprano puntualmente per esigenze di VPN, compliance o espansione internazionale. Sul lato dell'offerta, i venditori principali sono legacy holder — aziende e istituzioni che ricevettero allocazioni negli anni '80 e '90 — e asset provenienti da procedure fallimentari o ristrutturazioni aziendali.IPv4 rispetto ad Altre Classi di Asset

Con un rendimento annuo implicito del 19,9% dal leasing, gli indirizzi IPv4 superano nettamente il rendimento dei bond investment-grade (5–6% a fine 2023), dell'immobiliare commerciale (6–8% lordo) e si avvicinano ai ritorni dell'equity. Il confronto va però temperato: l'IPv4 è un asset in deprezzamento sul lungo periodo — la migrazione a IPv6, per quanto lenta, è strutturale. Chi investe deve ragionare su orizzonti di 5–8 anni per catturare il rendimento da leasing prima che l'erosione del valore capitale diventi dominante.| Classe di Asset | Rendimento Tipico | Liquidità | Rischio Principale |

|---|---|---|---|

| IPv4 | 19,9% | Moderata | Adozione IPv6, qualità del blocco |

| Immobili Commerciali | 5–8% | Bassa | Vacanza, ciclo dei tassi |

| Obbligazioni Investment Grade | 4–5% | Alta | Duration, rischio di credito |

| S&P 500 | ~1,3% | Alta | Volatilità del mercato |

| Money Market / T-Bills | ~4–5% | Alta | Variazioni del ciclo dei tassi |

IPv6 e Perché IPv4 Resta Indispensabile

L'adozione di IPv6 supera il 40% del traffico globale secondo le metriche di Google, ma la penetrazione resta disomogenea: altissima nei grandi network mobili, molto bassa nelle infrastrutture enterprise e nei mercati emergenti. La coesistenza dual-stack sarà la norma per almeno un altro decennio. Per i servizi che richiedono compatibilità con network legacy — e sono ancora la maggioranza — IPv4 resta un requisito operativo non negoziabile.Domanda di Infrastruttura AI e Cloud

La costruzione di cluster di training AI e inference farm genera domanda diretta di indirizzi IPv4: ogni nodo esposto richiede connettività pubblica, e molte architetture di serving distribuito usano IP dedicati per gestire latenza e routing. I grandi hyperscaler possiedono già riserve sufficienti, ma i provider di GPU-as-a-Service di seconda fascia — CoreWeave, Lambda, Together AI — stanno acquistando attivamente blocchi di medie dimensioni. Questo segmento di domanda non esisteva tre anni fa e rappresenta un fattore di supporto ai prezzi nella fascia /20–/18.Cosa Determina il Valore di un Blocco IPv4

La pulizia del blocco è il primo driver di valore: un /24 con storico spam o presenza in DNSBL può valere $28, mentre lo stesso prefisso con reputazione immacolata si piazza a $38–$40. L'età dell'allocazione conta — i blocchi pre-ARIN (classe C legacy) sono percepiti come più stabili — così come la trasferibilità: le restrizioni RIPE sulla holding period di 24 mesi limitano la rivendibilità immediata e comprimono i prezzi dei blocchi acquisiti di recente. Il RIR di appartenenza influenza direttamente il pool di acquirenti raggiungibili e quindi la liquidità.Vendere o Affittare: Quadro Decisionale

Con prezzi in discesa del 13,9% e proiezioni che puntano verso $33/IP, vendere oggi significa accettare un prezzo inferiore del 35–40% rispetto ai massimi del 2022. Per chi non ha urgenza di liquidità, il leasing a $0,59/IP/mese genera un flusso di cassa annuo pari al 19,9% del valore corrente — un rendimento difficile da ottenere altrove con rischio comparabile. La vendita ha senso se si prevedono ulteriori ribassi sotto i $30 o se il blocco presenta problemi di reputazione che ne erodono il valore locativo.| /24 Prezzo d'acquisto | $9.055 |

| /24 Prezzo di affitto | $150 / mesi |

| Periodo di ammortamento | 60,4 mesi (5,0 anni) |

| Rendimento lordo annuo | 19,9% |

Restrizione di Trasferimento di 24 Mesi del RIPE NCC

La regola RIPE NCC dei 24 mesi di detenzione obbligatoria prima di poter trasferire nuovamente un blocco crea un effetto di illiquidità forzata che riduce l'offerta disponibile a breve termine. Questo vincolo mantiene un premio strutturale sui blocchi RIPE immediatamente trasferibili rispetto a quelli ancora in periodo di lock-up. Per gli speculatori, la regola allunga i tempi di ritorno e aumenta il rischio di deprezzamento durante l'holding period — un disincentivo efficace al flipping.Distribuzione per Dimensione

Il 75,8% delle transazioni (245 su 323) ricade sotto i $50.000, per un controvalore di $4,5 milioni — confermando che il mercato è dominato da operazioni retail su blocchi /24 e /23. La fascia intermedia ($50K–$250K) conta 44 deal per $4,7 milioni, mentre i 27 deal tra $250K e $1M pesano per $11,6 milioni, il segmento con il maggiore controvalore aggregato. I 7 deal sopra il milione generano $10,4 milioni e rappresentano l'ossatura istituzionale del mercato — probabilmente trasferimenti di /17 e /16 tra carrier o cloud provider.Principali Paesi

I dati geografici per paese non sono disponibili in questo periodo. La ripartizione per RIR indica che il mercato nordamericano (ARIN, 55,7%) ed europeo (RIPE, 33%) concentrano quasi il 90% dell'attività. La crescita di APNIC al 7,5% del volume suggerisce un'accelerazione nel sud-est asiatico, probabilmente trainata da India, Indonesia e Vietnam dove la copertura broadband si sta espandendo rapidamente.Impatto del Programma BEAD

Il programma BEAD da $42,45 miliardi — i cui fondi stanno iniziando a fluire verso gli ISP regionali nel secondo semestre 2023 — rappresenta un potenziale shock di domanda per blocchi /22–/20. I nuovi provider broadband rurali necessiteranno di spazio di indirizzamento per servire aree attualmente non coperte, e pochi di loro hanno riserve IPv4 proprie. L'effetto pieno si vedrà tra 2024 e 2026, ma già ora alcuni broker riportano un aumento delle richieste da parte di ISP in fase di pianificazione BEAD.Accumulo IPv4 degli Hyperscaler

Amazon, Microsoft, Google e Apple detengono collettivamente decine di milioni di indirizzi IPv4 — solo Amazon possiede oltre 100 milioni di IP. La decisione di AWS di tarriffare i public IP a $0,005/ora ha avuto un effetto a cascata: ha incentivato i clienti a restituire IP inutilizzati e ha segnalato al mercato che gli indirizzi hanno un costo reale. Se uno degli hyperscaler decidesse di monetizzare anche solo il 5% delle proprie riserve, l'impatto sull'offerta sarebbe materiale e spingerebbe i prezzi verso il basso in modo significativo.Condizioni Macroeconomiche e Impatto sul Mercato

I tassi di interesse elevati nel secondo semestre 2023 — la Fed è al 5,25–5,50%, la BCE al 4,50% — aumentano il costo opportunità di immobilizzare capitale in asset non finanziari come gli IPv4. I budget IT aziendali sono sotto pressione per il secondo anno consecutivo, il che frena la domanda enterprise per nuovi blocchi. Sul versante opposto, la spesa in infrastruttura cloud e AI resta robusta e sostiene la domanda nella fascia medio-alta del mercato.Aggiornamento e Calibrazione del Modello

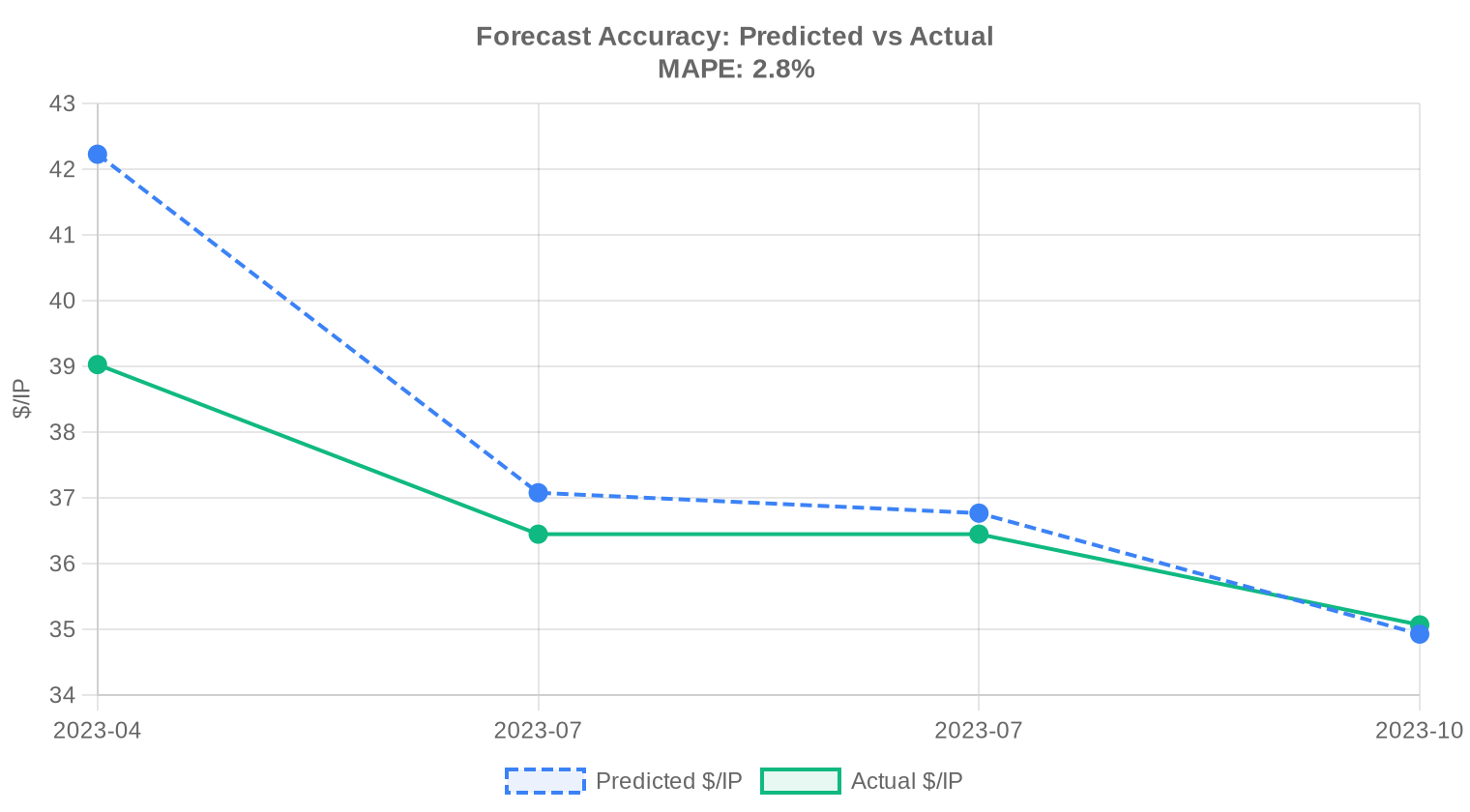

Abbiamo confrontato le nostre proiezioni passate con i risultati effettivi del mercato e ricalibrato il modello per questo rapporto. Il modello aggiornato attribuisce maggior peso ai movimenti di prezzo recenti, regola dinamicamente le bande di previsione in base alle condizioni attuali del mercato e corregge eventuali bias sistematici rilevati nelle previsioni precedenti. Il grafico e la tabella seguenti mostrano il confronto tra le nostre stime e i prezzi effettivi.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2023-Q1 | 2023-04 | $42 | $39 | +8% |

| 2023-H1 | 2023-07 | $37 | $36 | +2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

Metodologia

I dati si basano sulle transazioni completate del marketplace IPv4Center e sulle statistiche di trasferimento dei RIR. I prezzi sono in dollari USA per indirizzo IP. Le previsioni sono prodotte da un modello di IA che analizza separatamente ogni fascia di dimensione del blocco e ogni segmento RIR (con mediane ripulite dagli outlier) insieme ai catalizzatori di mercato noti; sono stime, non garanzie.

Fonti dei Dati

- Hilco Streambank — Registrazioni di transazioni d'asta completate

- RIPE NCC — Statistiche di trasferimento inter-RIR e intra-RIR

- ARIN — Report di trasferimento nordamericani e dati della lista d'attesa

- APNIC — Registri di trasferimento Asia-Pacifico

- LACNIC — Dati di trasferimento dell'America Latina e dei Caraibi

- IPv4Center.com — Dati proprietari di transazioni e prezzi di noleggio del marketplace

Questo rapporto è generato automaticamente solo a scopo informativo e non costituisce consulenza finanziaria.

Domande Frequenti

Qual è stato il prezzo medio IPv4 in 2° semestre 2023?

Durante 2° semestre 2023, gli indirizzi IPv4 sono stati scambiati a una media di $35,37 per IP, con una mediana di $35,00.

Quale RIR ha avuto gli indirizzi IPv4 più costosi in 2° semestre 2023?

LACNIC ha registrato il prezzo medio per IP più alto durante 2° semestre 2023.

Come si presenta la previsione di prezzo IPv4?

Sulla base dell'analisi di regressione dei dati storici, il prezzo medio per IP è proiettato vicino a $33,03 entro dicembre 2023. Ricorda che si tratta di una proiezione, non di una garanzia.

Conviene comprare o affittare IPv4 adesso?

Ai livelli attuali, un acquisto si ripaga in circa 60,4 mesi di canoni equivalenti. Sotto i 90 mesi circa, comprare è di solito la scelta migliore a lungo termine; oltre, affittare preserva il capitale.