17 min de leitura

Este relatório analisa o mercado de transferências IPv4 para 2º semestre de 2023, com base em transações concluídas do marketplace da IPv4Center e registros oficiais de transferências dos RIR.

Resumo Executivo

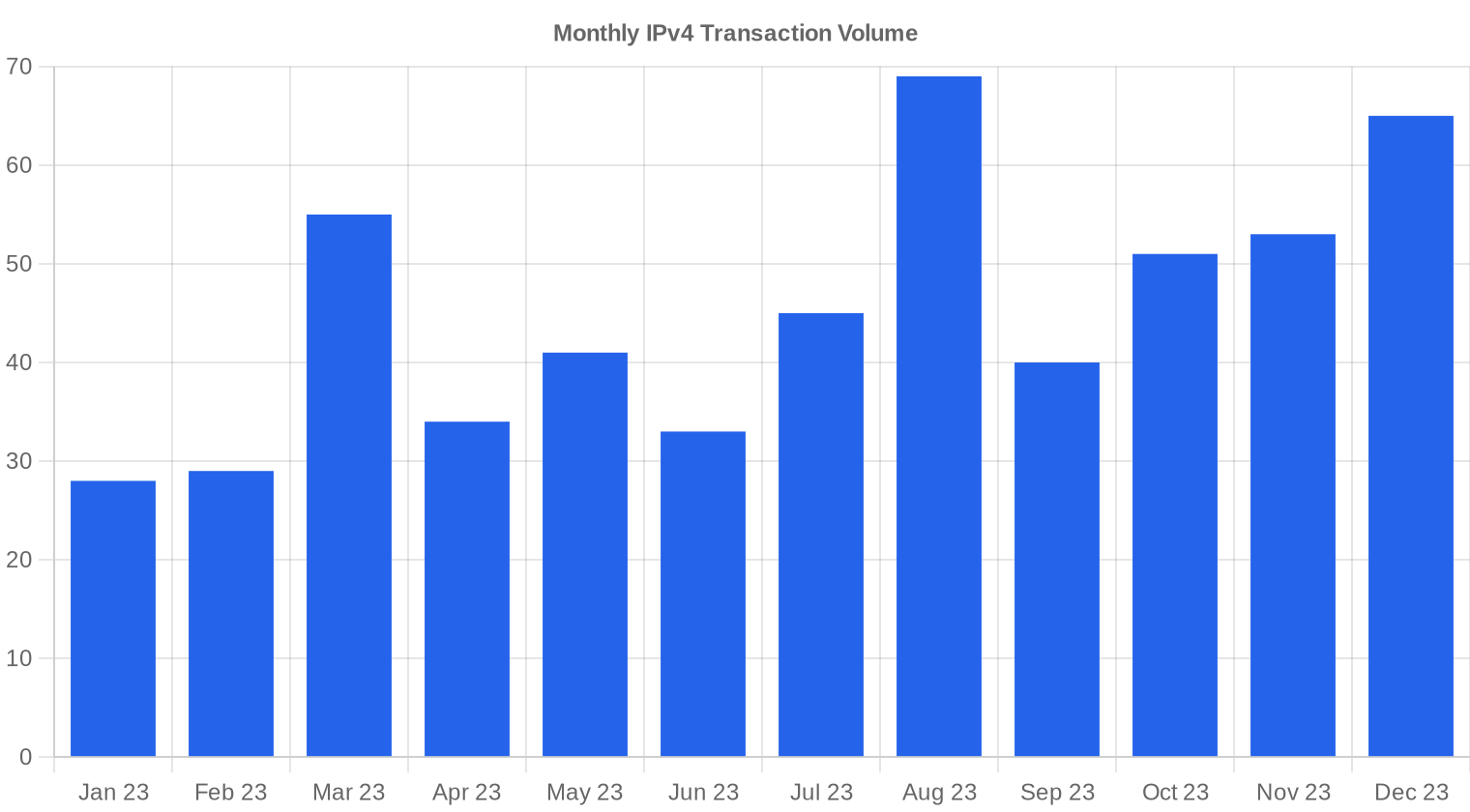

O mercado secundário de IPv4 encerrou o segundo semestre de 2023 com preço médio de US$ 35,37 por IP, uma retração de 13,9% frente ao primeiro semestre. Foram registradas 323 transações, um salto de 46,8% em relação ao período anterior, totalizando 882.176 endereços e US$ 33,6 milhões em valor transacionado. A mediana ficou em US$ 35,00/IP, com piso de US$ 28 e teto de US$ 50. O aumento expressivo no volume de negócios — quase metade a mais que no 1º semestre — sinaliza que vendedores aceitaram preços menores para destravar inventário, enquanto compradores aproveitaram a janela de desconto. A tendência de preços segue negativa, com regressão apontando queda de 2,85% ao longo do semestre.Visão Geral do Mercado

| Transações | 323 |

| Endereços IP Negociados | 882.176 |

| Valor de Mercado Estimado | $33.578.734 |

| Preço Médio / IP | $35,37 |

| Preço Mediano / IP | $35,00 |

| Transferências RIR | 4.907 |

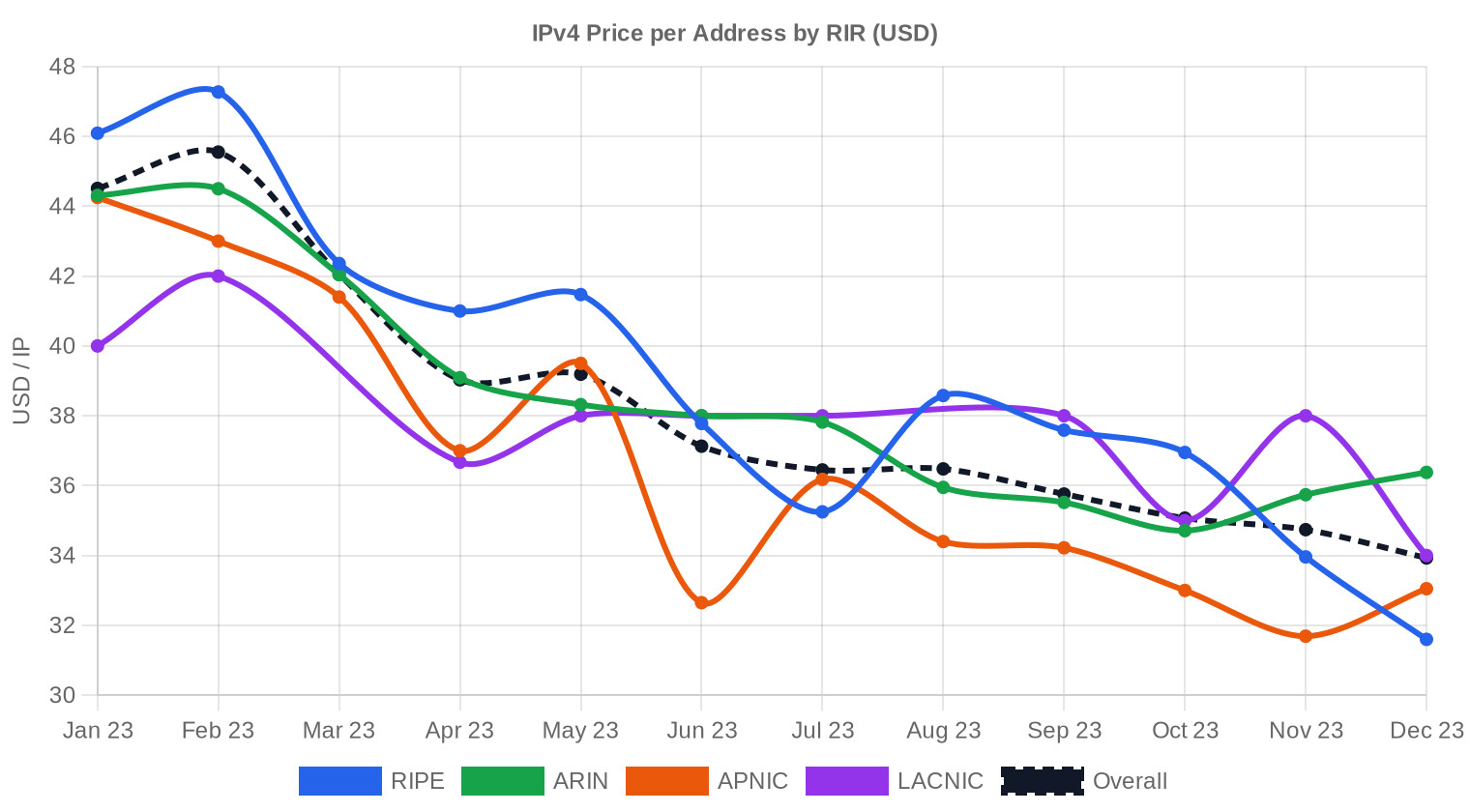

Dinâmica de Preços

A faixa de preço oscilou entre US$ 28 e US$ 50 por IP, um spread de US$ 22 que reflete diferenças significativas de qualidade de bloco, tamanho e RIR de origem. O preço médio caiu de aproximadamente US$ 41,08 no 1º semestre para US$ 35,37 — uma compressão relevante que aproxima a média da mediana (US$ 35), indicando distribuição mais concentrada e menos outliers de alto valor. A queda de 13,9% no preço médio é a contrapartida direta do salto de 46,8% no volume: com mais blocos entrando no mercado, o poder de barganha se deslocou para o lado comprador. A linha de regressão aponta queda adicional de 2,85% dentro do período, sugerindo que o segundo semestre não encontrou um piso firme. Os preços mínimos no RIPE (US$ 28) puxaram a banda inferior, enquanto transações pontuais a US$ 50 tanto no RIPE quanto no ARIN sustentaram o teto.

Preços por RIR

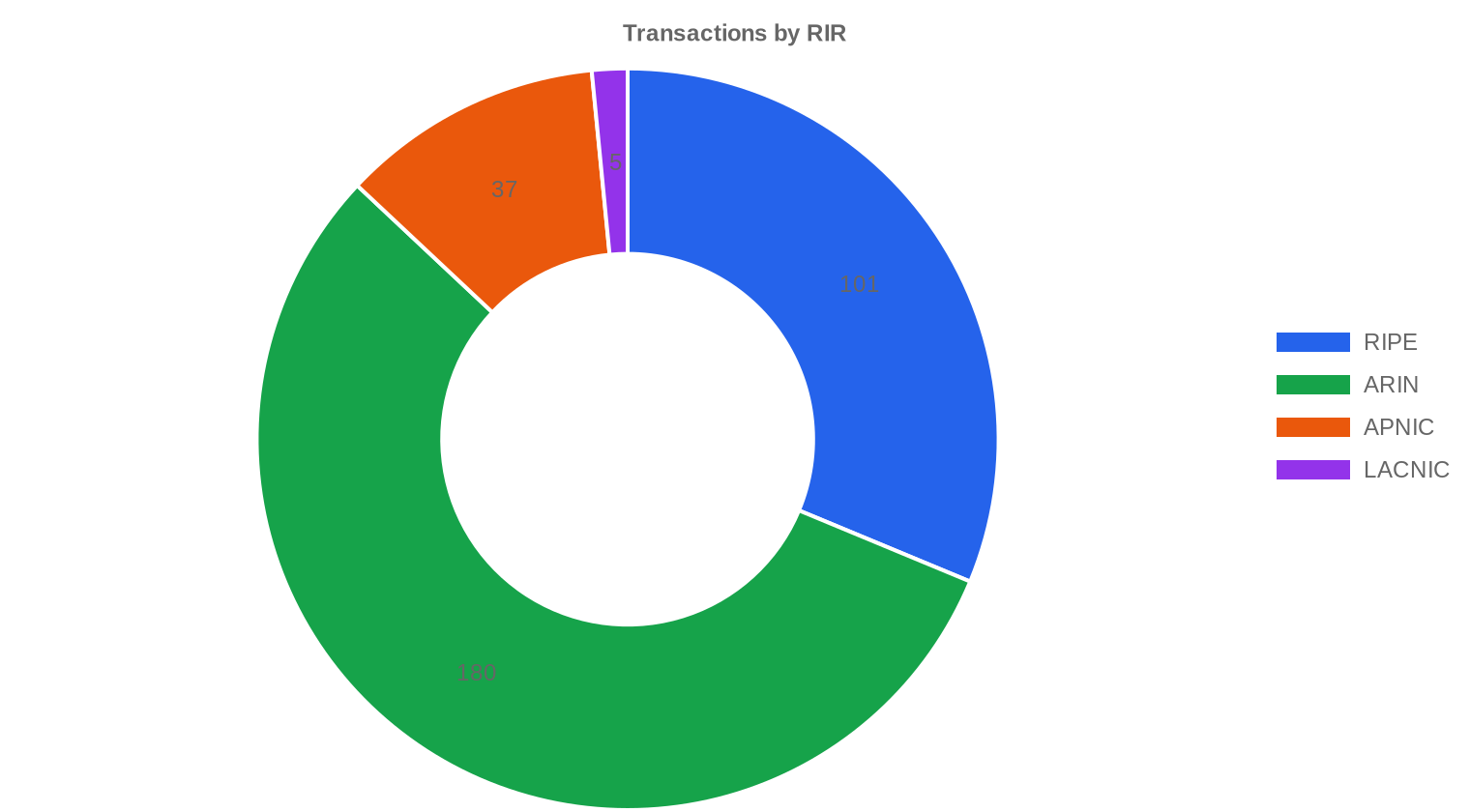

O ARIN dominou o semestre com 55,7% do volume de IPs negociados, mas o LACNIC registrou o maior preço médio por IP — US$ 36,60, reflexo da escassez crônica de blocos transferíveis na região. O RIPE e o ARIN convergiram para patamares próximos, com diferença de menos de um dólar entre suas médias, algo incomum historicamente. O APNIC apresentou o menor custo médio, a US$ 33,93, possivelmente influenciado por blocos de menor qualidade ou negociações de liquidação na Ásia-Pacífico.ARIN: US$ 35,87/IP em 180 transações (57,9% do total de IPs — 510.720 endereços). Mediana de US$ 35,75, faixa de US$ 30 a US$ 50.

RIPE: US$ 34,93/IP em 101 transações (33% do total — 291.328 endereços). Mediana de US$ 35, faixa de US$ 28 a US$ 50.

APNIC: US$ 33,93/IP em 37 transações (7,5% do total — 66.048 endereços). Mediana de US$ 33, faixa de US$ 30 a US$ 50.

LACNIC: US$ 36,60/IP em apenas 5 transações (1,6% do total — 14.080 endereços). Mediana de US$ 38, faixa estreita de US$ 34 a US$ 38.

AFRINIC: Nenhuma transação registrada no período.

| RIR | Transações | Méd. $/IP | Mediana $/IP | IPs Negociados | Transferências RIR | Próximo Mês (proj.) | Fim do Ano (proj.) |

|---|---|---|---|---|---|---|---|

| RIPE | 101 | $34,93 | $35,00 | 291.328 | 3.235 | $31,50 | $30,00 |

| ARIN | 180 | $35,87 | $35,75 | 510.720 | 1.672 | $34,50 | $34,00 |

| APNIC | 37 | $33,93 | $33,00 | 66.048 | 0 | $32,50 | $32,00 |

| LACNIC | 5 | $36,60 | $38,00 | 14.080 | 0 | $34,00 | $33,00 |

Volume de Transações

Oferta e Tamanhos de Bloco

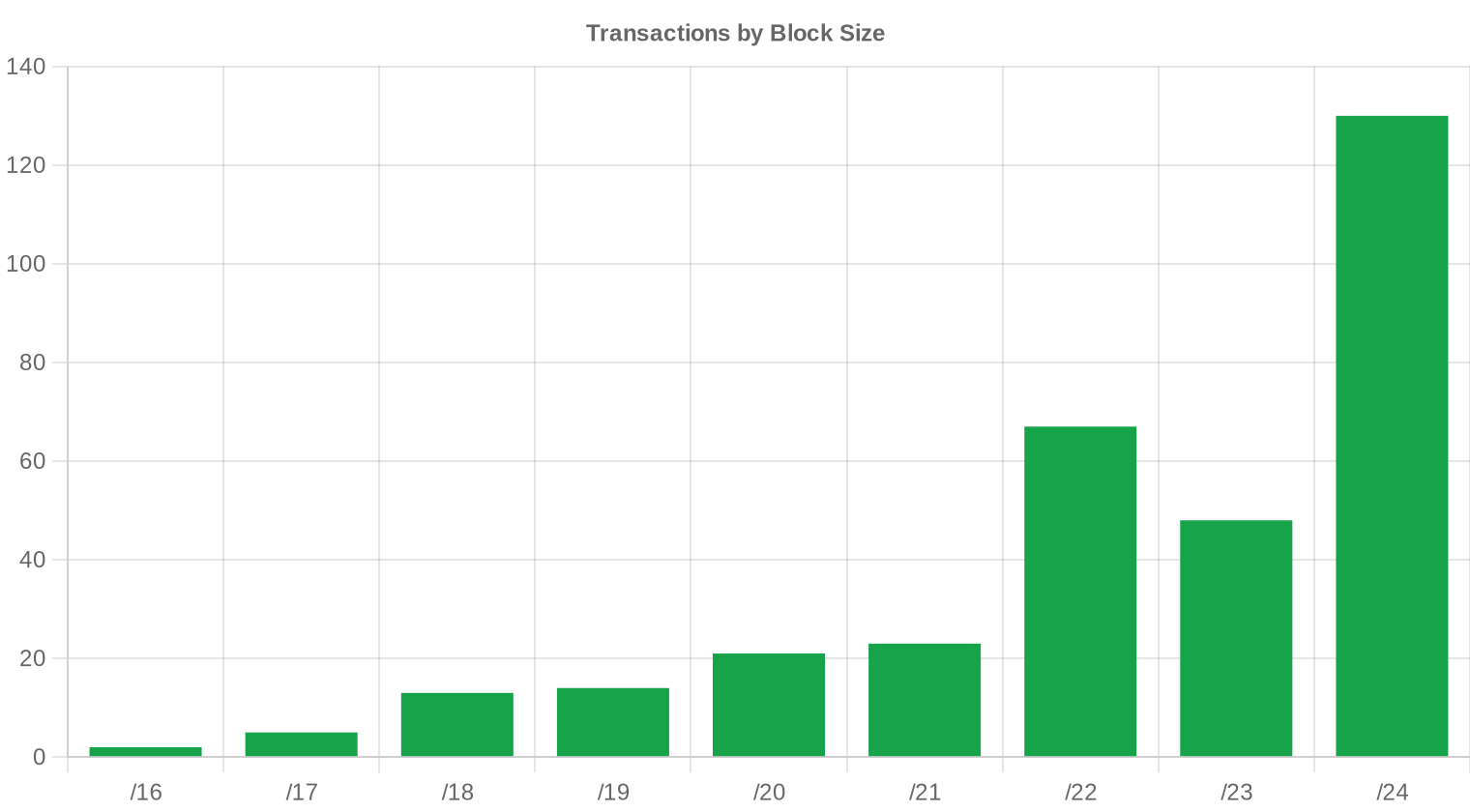

Blocos /24 dominaram com 130 transações — 40,2% do total — confirmando a demanda persistente por unidades menores, especialmente de ISPs regionais e empresas que precisam de espaço endereçável sem o custo de blocos maiores. O tamanho médio de negócio caiu de 165.410 IPs no 1H23 para 103.959 IPs neste semestre, uma redução de 37%, sugerindo fragmentação da oferta e entrada de vendedores menores no mercado. Essa pulverização é consistente com o aumento de 46,8% no número de transações sem aumento proporcional no volume total de IPs.

Atividade Geográfica

Os dados granulares por país não estão disponíveis para este período, mas a distribuição por RIR oferece uma proxy razoável. A predominância do ARIN (55,7% dos IPs) aponta a América do Norte como epicentro das negociações, enquanto o RIPE (33%) reflete atividade forte na Europa. O LACNIC, apesar de apenas 5 transações, mostra que a América Latina segue como mercado de nicho com preços premium pela escassez de oferta.Atividade de Transferências

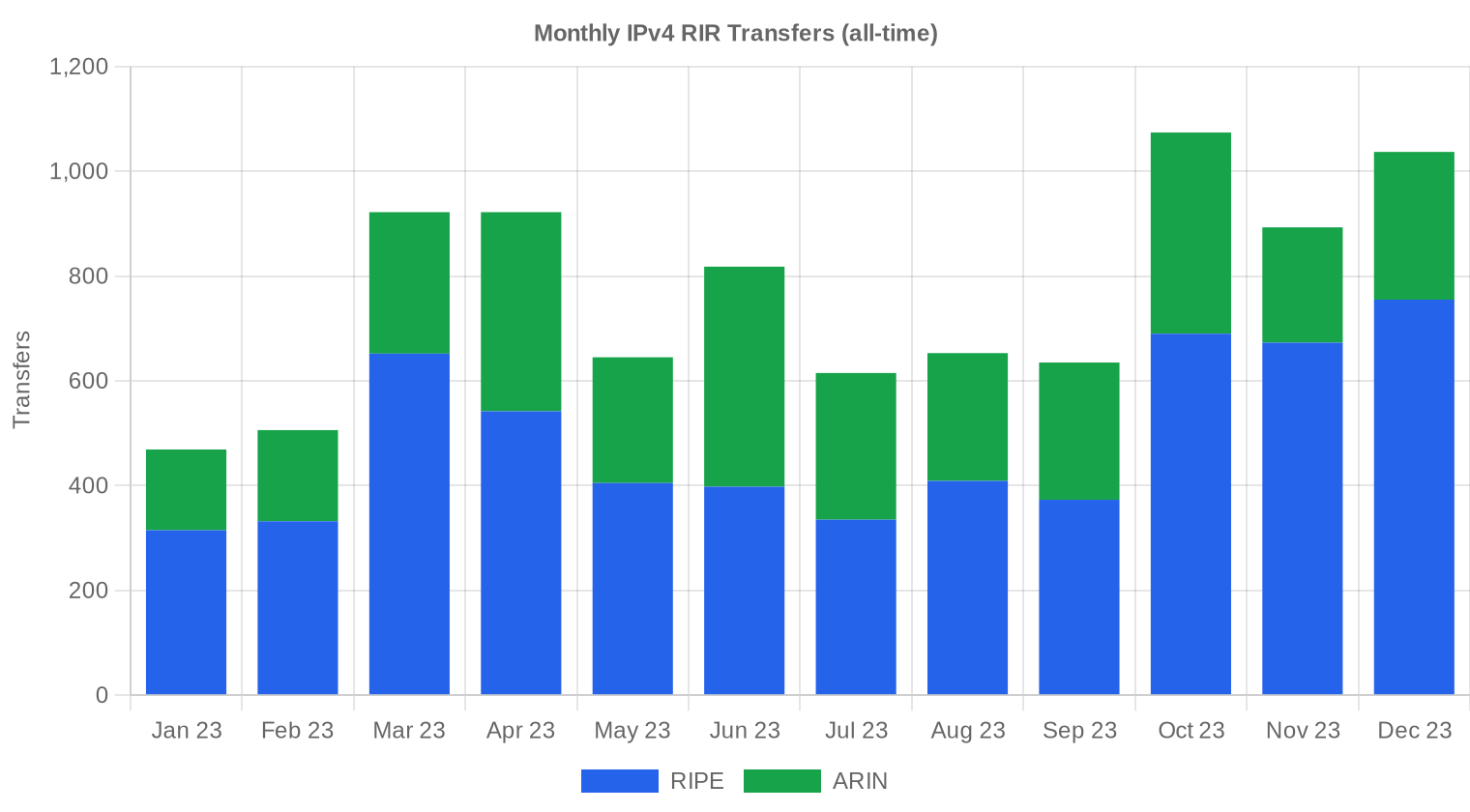

Foram registradas 4.907 transferências oficiais nos RIRs durante o semestre, um número que supera em larga margem as 323 transações com preço reportado — a diferença inclui transferências intracorporativas, reorganizações societárias e operações sem divulgação de valor. O RIPE liderou com 3.235 transferências (65,9% do total), seguido pelo ARIN com 1.672 (34,1%). Nenhuma transferência foi registrada no APNIC, LACNIC ou AFRINIC no sistema de tracking.Tendências de Transferências a Longo Prazo

Nos 12 meses monitorados, o volume acumulado atingiu 9.189 transferências, com pico em outubro de 2023 — mês que coincidiu com o fechamento de trimestre fiscal de diversas empresas europeias e americanas. A participação do RIPE nesse acumulado (64%) contra ARIN (36%) indica que o mercado europeu continua mais ativo em movimentações formais, em parte pela regra de holding de 24 meses que gera maior rotatividade administrativa. O volume de transferências permanece robusto e não mostra sinais de desaceleração.| RIR | Transferências RIR |

|---|---|

| RIPE | 5.879 |

| ARIN | 3.310 |

| Transferências RIR | 9.189 |

Perspetivas e Previsão

Prevendo cada faixa de tamanho de bloco e cada RIR separadamente com o nosso modelo de IA:

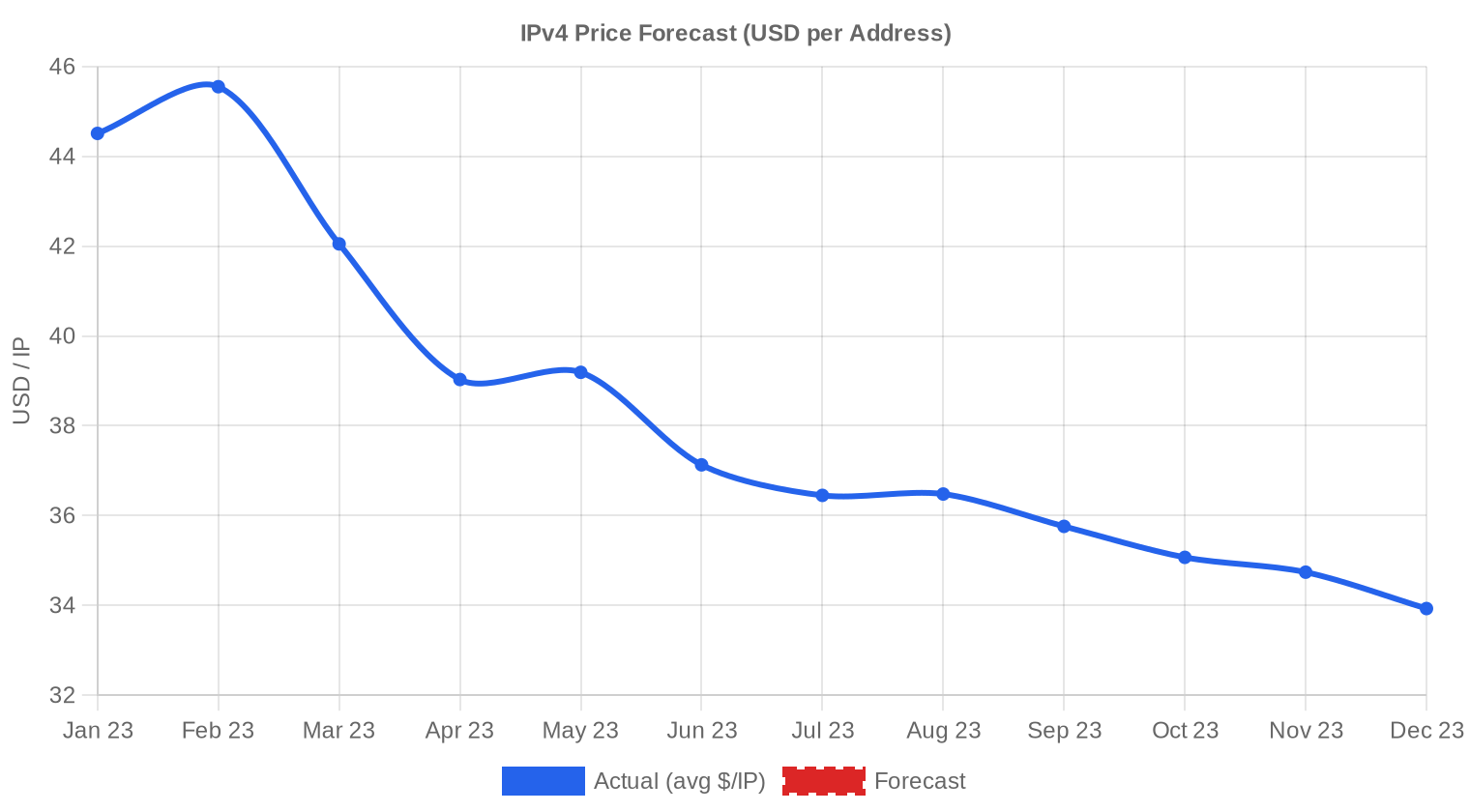

Projeta-se que o preço médio por IP alcance $33,03 até dezembro de 2023, com estimativa de $33,53 por IP para o próximo mês.

- RIPE: projetado em $31,50 por IP no próximo mês, com tendência a $30,00 até dezembro de 2023.

- ARIN: projetado em $34,50 por IP no próximo mês, com tendência a $34,00 até dezembro de 2023.

- APNIC: projetado em $32,50 por IP no próximo mês, com tendência a $32,00 até dezembro de 2023.

- LACNIC: projetado em $34,00 por IP no próximo mês, com tendência a $33,00 até dezembro de 2023.

- AFRINIC: dados insuficientes para uma previsão confiável.

Previsão por Tamanho de Bloco

| Bloco | Atual $/IP | Próximo Mês | Fim do Ano | Confiança |

|---|---|---|---|---|

| /24 | $34,00 | $34,00 (0,0%) | $33,00 (-2,9%) | média |

| /23 | $32,50 | $32,00 (-1,5%) | $31,00 (-4,6%) | média |

| /22 | $33,00 | $33,00 (0,0%) | $33,00 (0,0%) | média |

| /21 | $33,25 | $33,00 (-0,8%) | $32,00 (-3,8%) | baixa |

| /20 | $32,50 | $33,00 (+1,5%) | $34,00 (+4,6%) | média |

| /19 | $34,50 | $34,00 (-1,4%) | $34,00 (-1,4%) | baixa |

| /18-/16 | $37,50 | $37,50 (0,0%) | $39,00 (+4,0%) | baixa |

| /15-up | $51,50 | $51,00 (-1,0%) | $53,00 (+2,9%) | baixa |

Opinião do Editor: Comprar ou Alugar?

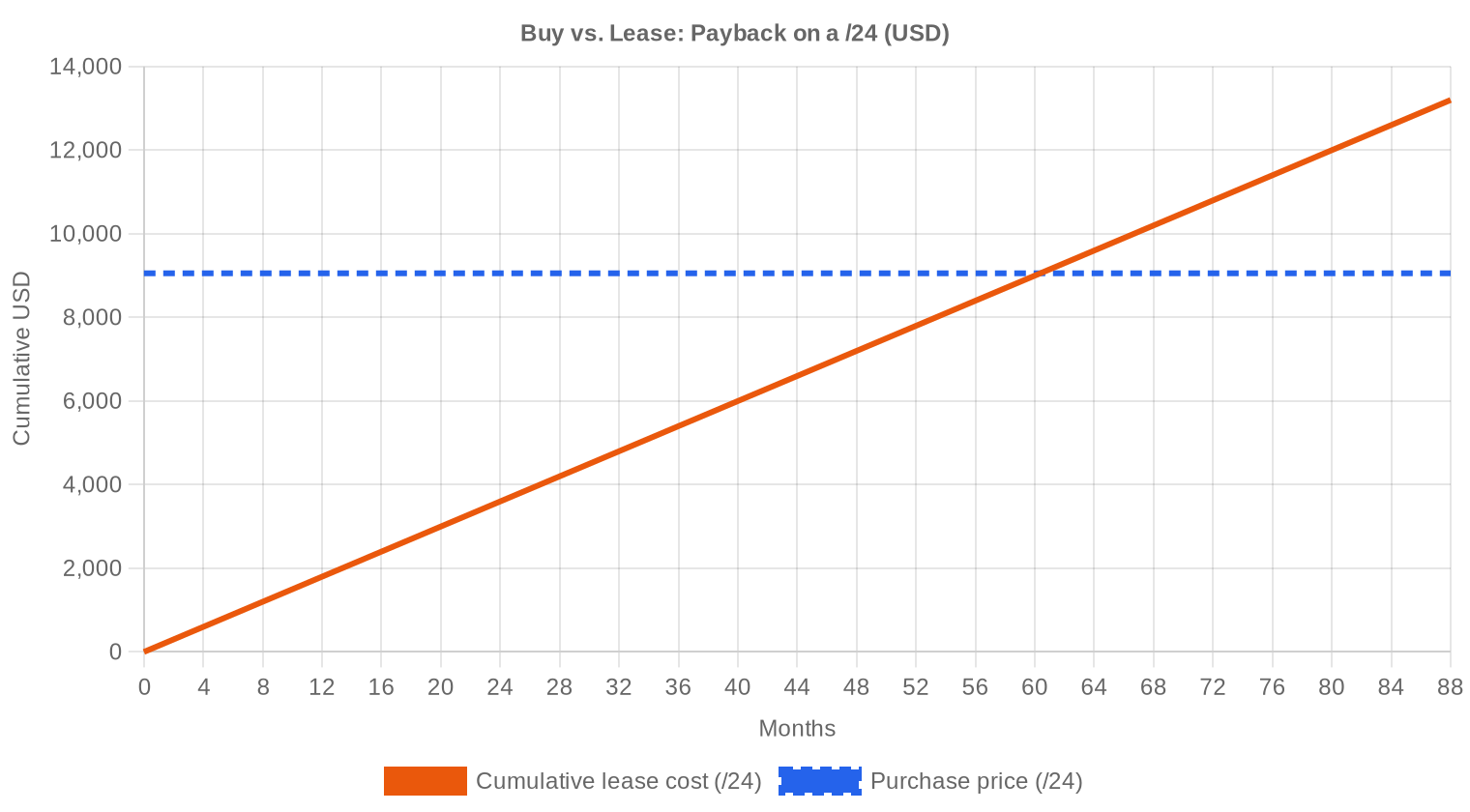

Com preço de compra a US$ 35,37/IP e leasing a US$ 0,5859/IP por mês, o ponto de equilíbrio entre comprar e alugar está em 60,4 meses — pouco mais de cinco anos. Para quem tem horizonte de uso superior a esse período, a compra segue sendo a decisão econômica correta. O yield anual implícito de 19,9% para quem compra e faz leasing é atrativo e supera a maioria das classes de ativos tradicionais. Dito isso, com preços projetados para cair até US$ 33,03 no fechamento do ano, compradores com flexibilidade de timing podem se beneficiar de aguardar mais um ou dois meses. O cenário favorece compra escalonada: adquirir uma parcela agora e complementar em dezembro, quando o preço pode estar 5-7% mais baixo. Para quem opera no curto prazo — menos de dois anos — o leasing a US$ 150/mês por /24 permanece a opção mais racional.| /24 Preço de compra | $9.055 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 60,4 mês (5,0 ano) |

| Rendimento bruto anual | 19,9% |

O Que Isto Significa para Você

Compradores: O semestre oferece condições favoráveis de entrada. Preços médios em US$ 35,37 representam desconto de 13,9% frente ao 1H23, e as projeções indicam espaço para quedas adicionais até o fim do ano. Negocie com base na mediana de US$ 35 e pressione por descontos em blocos maiores.Vendedores: O mercado de vendedores de 2021-2022 ficou para trás. O aumento de 46,8% nas transações mostra que o volume está absorvendo a pressão vendedora, mas a preço mais baixo. Quem tem blocos limpos e bem documentados ainda consegue US$ 35+/IP, mas blocos problemáticos ou em RIRs com restrição estão sendo forçados a aceitar descontos significativos.

Locatários: A US$ 0,5859/IP por mês (US$ 150/mês por /24), o leasing é adequado para necessidades de curto e médio prazo. Com preços de compra caindo, a vantagem do leasing diminui para horizontes acima de 5 anos.

Detentores de blocos: Com yield de 19,9% ao ano no leasing, manter blocos e locá-los é uma estratégia de renda que supera a maioria dos instrumentos de renda fixa. Vender agora só faz sentido se você acredita que os preços continuarão caindo além de 2024.

Explore blocos IPv4 verificadosVender IPv4 →

Liste seus blocos com transferência gerenciadaAlugar IPv4 →

Capacidade flexível de curto prazoSubalugar IPv4 →

Transforme blocos ociosos em receita

Preços IPv4 por Tamanho de Bloco

Blocos /24 — o segmento mais negociado — carregam um prêmio considerável por IP em comparação com blocos maiores. Um /24 a US$ 35/IP custa cerca de US$ 9.054, enquanto blocos /20 e /16 costumam negociar com desconto de 10-20% por IP, refletindo o universo menor de compradores com capacidade de absorver esses volumes. A dispersão de US$ 28 a US$ 50 no semestre reflete essa dinâmica: blocos pequenos e limpos no teto, blocos grandes ou com histórico duvidoso no piso.| Bloco | IPs | Compra: /IP | Compra: Total | Aluguel: /IP/mês | Aluguel: Mensal |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Histórico de Preços IPv4: 2011–2026

Desde o esgotamento do pool livre da IANA em 2011, os preços de IPv4 seguiram trajetória ascendente quase ininterrupta, partindo de menos de US$ 5/IP e atingindo pico acima de US$ 50/IP em meados de 2021-2022. A decisão da AWS de cobrar por IPs públicos a partir de fevereiro de 2024 foi sinalizada ainda em 2023 e já teve efeito antecipado sobre os preços, liberando blocos ociosos para o mercado secundário. A correção de 13,9% neste semestre se insere num processo de normalização após dois anos de exuberância. Estamos numa fase de bifurcação: blocos premium mantêm valor, enquanto inventário genérico sofre pressão crescente.| Ano | ~Preço/IP | Evento-Chave |

|---|---|---|

| 2011 | $7–12 | Pool livre da IANA esgotado; acordo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC atinge último /8; inicia alocação apenas /22 |

| 2014 | $10–15 | Pool livre da LACNIC esgotado |

| 2015 | $8–15 | Pool livre da ARIN esgotado |

| 2017–18 | $12–18 | Mercado de leasing cresce; demanda cloud aumenta |

| 2019 | $18–24 | RIPE NCC esgota pool restante |

| 2021–22 | $50–60+ | Pico pós-pandemia; expansão de hyperscalers |

| 2024 | $35–52 | Cobrança AWS IPv4 ($0,005/IP/h); correção de blocos grandes |

| 2025–26 | $18–45 | Bifurcação do mercado; /16 abaixo de $20 pela 1ª vez desde 2019 |

Estrutura do Mercado: Quem Compra e Quem Vende

O lado comprador é dominado por ISPs regionais, operadoras de nuvem de médio porte e revendedores de hospedagem que precisam de espaço endereçável para expandir infraestrutura. Do lado vendedor, o perfil evoluiu: empresas legadas que fizeram desinvestimento nos ciclos anteriores deram lugar a fundos e agregadores que compraram blocos entre 2019-2022 e agora estão realizando lucro antes de quedas adicionais. Processos de falência e reestruturação corporativa também continuam despejando blocos no mercado, especialmente na América do Norte.IPv4 vs. Outras Classes de Ativos

Com yield anual implícito de 19,9% via leasing, o IPv4 supera com folga a renda fixa americana (Treasuries de 10 anos em torno de 4,5%) e se compara favoravelmente a imóveis comerciais (cap rates de 5-8%). Mesmo descontando o risco de depreciação do ativo subjacente — e os preços de fato caíram 13,9% neste semestre — o retorno líquido permanece atrativo para investidores de infraestrutura. A liquidez do mercado, evidenciada por 323 transações em seis meses, é comparável a segmentos de nicho do mercado imobiliário.| Classe de Ativo | Rendimento Típico | Liquidez | Risco Principal |

|---|---|---|---|

| IPv4 | 19,9% | Moderada | Adoção IPv6, qualidade do bloco |

| Imóveis Comerciais | 5–8% | Baixa | Vacância, ciclo de taxas |

| Títulos Grau de Investimento | 4–5% | Alta | Duração, risco de crédito |

| S&P 500 | ~1,3% | Alta | Volatilidade do mercado |

| Money Market / T-Bills | ~4–5% | Alta | Mudanças no ciclo de taxas |

IPv6 e Por Que o IPv4 Continua Essencial

A adoção de IPv6 avança, mas de forma desigual: grandes operadoras e hyperscalers têm dual-stack há anos, enquanto empresas de médio porte e ISPs regionais continuam dependentes exclusivamente de IPv4. A realidade operacional é que a coexistência IPv4/IPv6 será medida em décadas, não em anos. Enquanto houver um único serviço relevante sem suporte IPv6 nativo, endereços IPv4 continuarão sendo necessários — e portanto negociáveis.Demanda de Infraestrutura de IA e Cloud

A expansão de infraestrutura para treinamento e inferência de modelos de IA demanda conectividade massiva, e cada cluster de GPUs precisa de endereçamento IP para comunicação externa, monitoramento e APIs de serving. Provedores de GPU-as-a-service e startups de IA que estão montando datacenters dedicados apareceram como compradores novos neste semestre. Esse segmento ainda não domina o volume, mas a pressão adicional sobre blocos /22 e /21 é perceptível nos mercados ARIN e RIPE.O Que Determina o Valor de um Bloco IPv4

Nem todo IP vale o mesmo. Blocos com histórico limpo em blacklists, alocação antiga (pré-2010) e registro em RIRs com processo de transferência ágil — ARIN e RIPE — comandam prêmio de 15-25% sobre blocos genéricos. Fatores como geolocalização do registro, reputação do ASN anterior e existência de subnets já anunciadas em BGP também influenciam diretamente o preço final. Blocos AFRINIC, por exemplo, são praticamente intransferíveis, o que explica a ausência de negócios nesse RIR.Vender ou Alugar: Quadro de Decisão

Em um mercado com preços em queda e yield de leasing em 19,9%, a decisão é relativamente clara: quem não tem uso operacional imediato para os blocos deve considerar seriamente o leasing como estratégia de renda enquanto monitora a trajetória de preços. Vender faz sentido para quem precisa de liquidez imediata ou acredita que a correção vai se aprofundar em 2024. Para blocos premium com score limpo, a combinação de leasing parcial e venda do excedente é a abordagem que maximiza valor.| /24 Preço de compra | $9.055 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 60,4 mês (5,0 ano) |

| Rendimento bruto anual | 19,9% |

Restrição de Transferência de 24 Meses do RIPE NCC

A regra de 24 meses do RIPE NCC — que impede a retransferência de blocos antes de dois anos — continua restringindo a velocidade de rotação de estoque na região. Isso cria um gargalo artificial: blocos adquiridos no pico de 2021-2022 só ficaram disponíveis para revenda a partir de 2023-2024, o que pode explicar parte do aumento de 46,8% no volume de transações neste semestre. O efeito líquido é manter os preços RIPE ligeiramente abaixo do ARIN, onde essa restrição não existe.Distribuição por Tamanho de Transação

A pulverização do mercado é evidente: 245 transações (75,9%) ficaram abaixo de US$ 50 mil, respondendo por apenas US$ 4,5 milhões — 13,3% do valor total. No outro extremo, apenas 7 transações acima de US$ 1 milhão concentraram US$ 10,4 milhões, ou 31,1% do valor movimentado. As 44 operações na faixa de US$ 50-250 mil representaram US$ 4,7 milhões, enquanto as 27 operações entre US$ 250 mil e US$ 1 milhão somaram US$ 11,6 milhões — o maior segmento em valor absoluto. O deal médio caiu 37% frente ao 1H23, de 165.410 para 103.959 IPs, confirmando a fragmentação da oferta.Principais Países

Na ausência de dados granulares por país neste semestre, a distribuição por RIR serve como indicador: 55,7% dos IPs negociados estão sob jurisdição ARIN (EUA, Canadá), 33% sob RIPE (Europa) e 7,5% sob APNIC (Ásia-Pacífico). A América do Norte segue como maior mercado em volume absoluto, impulsionada pela concentração de datacenters e provedores de nuvem. A América Latina, via LACNIC, contribuiu com apenas 5 transações, mas a preço médio superior ao global — reflexo de oferta extremamente restrita na região.Impacto do Programa BEAD

O programa BEAD (Broadband Equity, Access, and Deployment), com orçamento de aproximadamente US$ 42 bilhões para expansão de banda larga nos EUA, começou a gerar impacto indireto no mercado de IPv4 ao longo de 2023. ISPs regionais selecionados para receber funding precisam de espaço endereçável para os novos clientes, o que adiciona pressão sobre blocos /20 a /22 no mercado ARIN. O efeito pleno deve se materializar entre 2024 e 2026, quando os desembolsos efetivos acelerarem e a construção de rede avançar.Acumulação IPv4 dos Hyperscalers

Amazon, Microsoft, Google e outros hyperscalers detêm dezenas de milhões de endereços IPv4, muitos herdados de aquisições de empresas legadas. A decisão da AWS de cobrar US$ 0,005/hora por IP público elástico a partir de 2024 já repercutiu neste semestre, com empresas revisando sua alocação e devolvendo IPs ociosos. Se outros provedores de nuvem seguirem o mesmo caminho — e há sinais de que o farão —, o efeito será dúbio: reduz a demanda por novos IPs ao incentivar o uso eficiente, mas também libera estoque secundário que pressiona preços para baixo.Condições Macroeconômicas e Impacto no Mercado

O ambiente de juros elevados nos EUA e Europa durante o 2H23 encareceu o custo de capital para compradores alavancados e reduziu o apetite por acumulação especulativa de blocos. Orçamentos de TI corporativos ficaram sob pressão, forçando compradores a negociar mais agressivamente — o que contribuiu para a queda de 13,9% no preço médio. Por outro lado, o volume crescente sugere que a demanda operacional por IPs permanece firme; o que cedeu foi a disposição de pagar preços de pico.Atualização e Calibração do Modelo

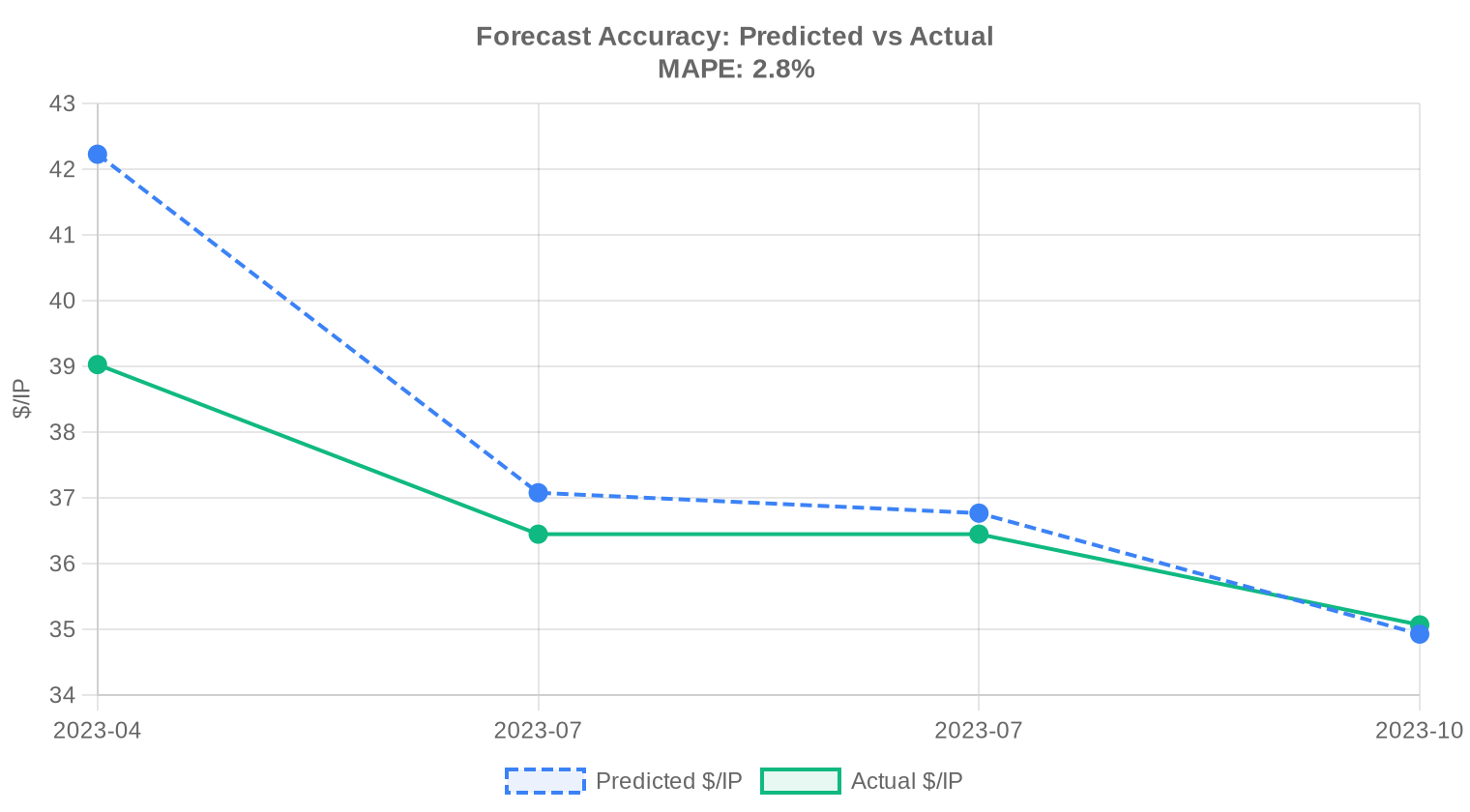

Comparamos nossas projeções anteriores com os resultados reais do mercado e recalibramos o modelo para este relatório. O modelo atualizado dá mais peso aos movimentos de preços recentes, ajusta dinamicamente as faixas de predição de acordo com as condições atuais do mercado e corrige qualquer viés sistemático detectado em previsões anteriores. O gráfico e a tabela abaixo mostram a comparação entre nossas estimativas e os preços reais.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2023-Q1 | 2023-04 | $42 | $39 | +8% |

| 2023-H1 | 2023-07 | $37 | $36 | +2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

Metodologia

Os números têm como base transações concluídas do marketplace da IPv4Center e estatísticas de transferências dos RIR. Os preços são em dólares americanos por endereço IP. As previsões são produzidas por um modelo de IA que analisa cada faixa de tamanho de bloco e cada segmento RIR separadamente (com medianas sem valores atípicos) juntamente com catalisadores de mercado conhecidos; são estimativas, não garantias.

Fontes de Dados

- Hilco Streambank — Registros de transações de leilão concluídas

- RIPE NCC — Estatísticas de transferências inter-RIR e intra-RIR

- ARIN — Relatórios de transferência da América do Norte e dados de lista de espera

- APNIC — Registros de transferência da Ásia-Pacífico

- LACNIC — Dados de transferência da América Latina e Caribe

- IPv4Center.com — Dados proprietários de transações e preços de locação do marketplace

Este relatório é gerado automaticamente apenas para fins informativos e não constitui aconselhamento financeiro.

Perguntas Frequentes

Qual foi o preço médio de IPv4 em 2º semestre de 2023?

Durante 2º semestre de 2023, os endereços IPv4 foram negociados a uma média de $35,37 por IP, com mediana de $35,00.

Qual RIR teve os endereços IPv4 mais caros em 2º semestre de 2023?

LACNIC registrou o preço médio por IP mais alto durante 2º semestre de 2023.

Como está a previsão de preço de IPv4?

Com base na análise de regressão de dados históricos, o preço médio por IP é projetado perto de $33,03 até dezembro de 2023. Lembre-se de que é uma projeção, não uma garantia.

Vale mais a pena comprar ou alugar IPv4 agora?

Nos níveis atuais, uma compra se paga em cerca de 60,4 meses de pagamentos de aluguel equivalentes. Abaixo de cerca de 90 meses, comprar costuma ser a melhor aposta a longo prazo; acima, alugar preserva capital.