18 min de lectura

Este informe analiza el mercado de transferencias IPv4 para Segundo semestre de 2024, basándose en transacciones completadas del marketplace de IPv4Center y registros oficiales de transferencias de los RIR.

Resumen Ejecutivo

El segundo semestre de 2024 cerró con 409 transacciones que movilizaron 1.176.832 direcciones IPv4 por un valor agregado de $38,8 millones. El precio promedio se ubicó en $32,99 por IP, una caída del 6,7% respecto al mismo período de 2023 y un retroceso marginal del 0,7% frente al primer semestre del año. La mediana se mantuvo estable en $32/IP, lo que indica que la corrección se concentra en los extremos del rango. El volumen de transacciones creció un 19,2% contra H1 2024 — más operaciones a precios ligeramente menores, una señal clásica de mercado que busca equilibrio entre oferta acumulada y demanda selectiva. La tendencia de regresión marca un incremento del 1,97%, pero ese número hay que leerlo con pinzas: refleja más la estabilización del piso que un rebote genuino.Panorama del Mercado

| Transacciones | 409 |

| Direcciones IP Negociadas | 1.176.832 |

| Valor de Mercado Estimado | $38.814.913 |

| Precio Promedio / IP | $32,99 |

| Precio Mediano / IP | $32,00 |

| Transferencias RIR | 5.382 |

Comparación Interanual

| Métrica | Este período | Un año antes (H2 2023) | Variación |

|---|---|---|---|

| Transacciones | 409 | 323 | +26,6% |

| Direcciones IP Negociadas | 1.176.832 | 882.176 | +33,4% |

| Valor de Mercado Estimado | $38.814.913 | $33.578.734 | +15,6% |

| Precio Promedio / IP | $32,99 | $35,37 | -6,7% |

| Transferencias RIR | 5.382 | 4.907 | +9,7% |

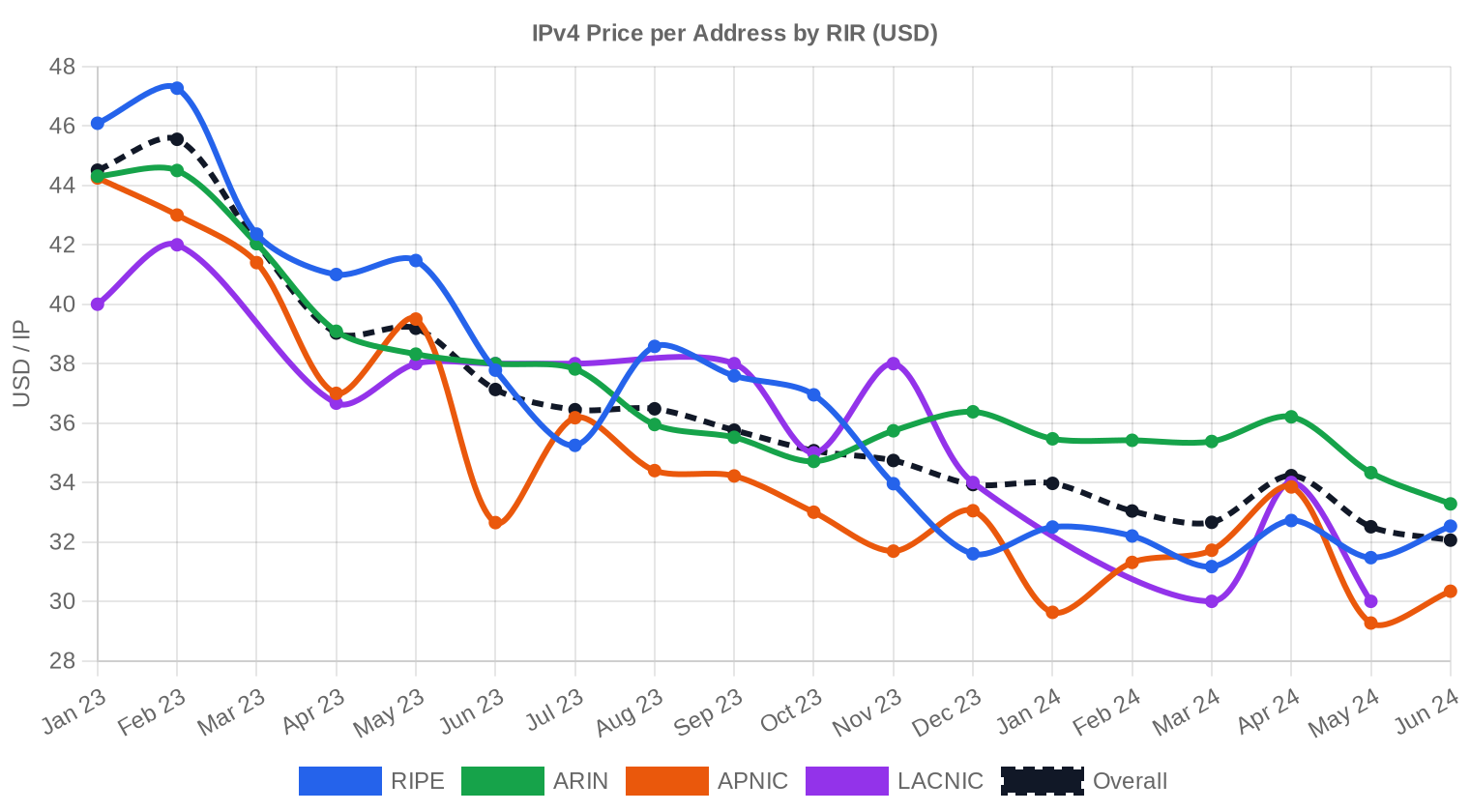

Dinámica de Precios

El rango de precios se extendió de $26 a $45 por IP, una dispersión de $19 que supera los patrones habituales. El piso de $26 apareció en bloques ARIN y APNIC de tamaño medio-grande, donde los vendedores priorizaron velocidad de cierre. El techo de $45 correspondió exclusivamente a ARIN, probablemente bloques pequeños con historiales limpios y transferibilidad inmediata. La compresión del promedio respecto a H1 (apenas −$0,70) sugiere que el grueso del mercado opera en una banda estrecha entre $31 y $35, y que los extremos distorsionan más la percepción que la realidad transaccional. Si tomamos la mediana como referencia más fiable, el mercado lleva dos semestres consecutivos anclado en $32 — precio que parece funcionar como soporte estructural.

Precios por RIR

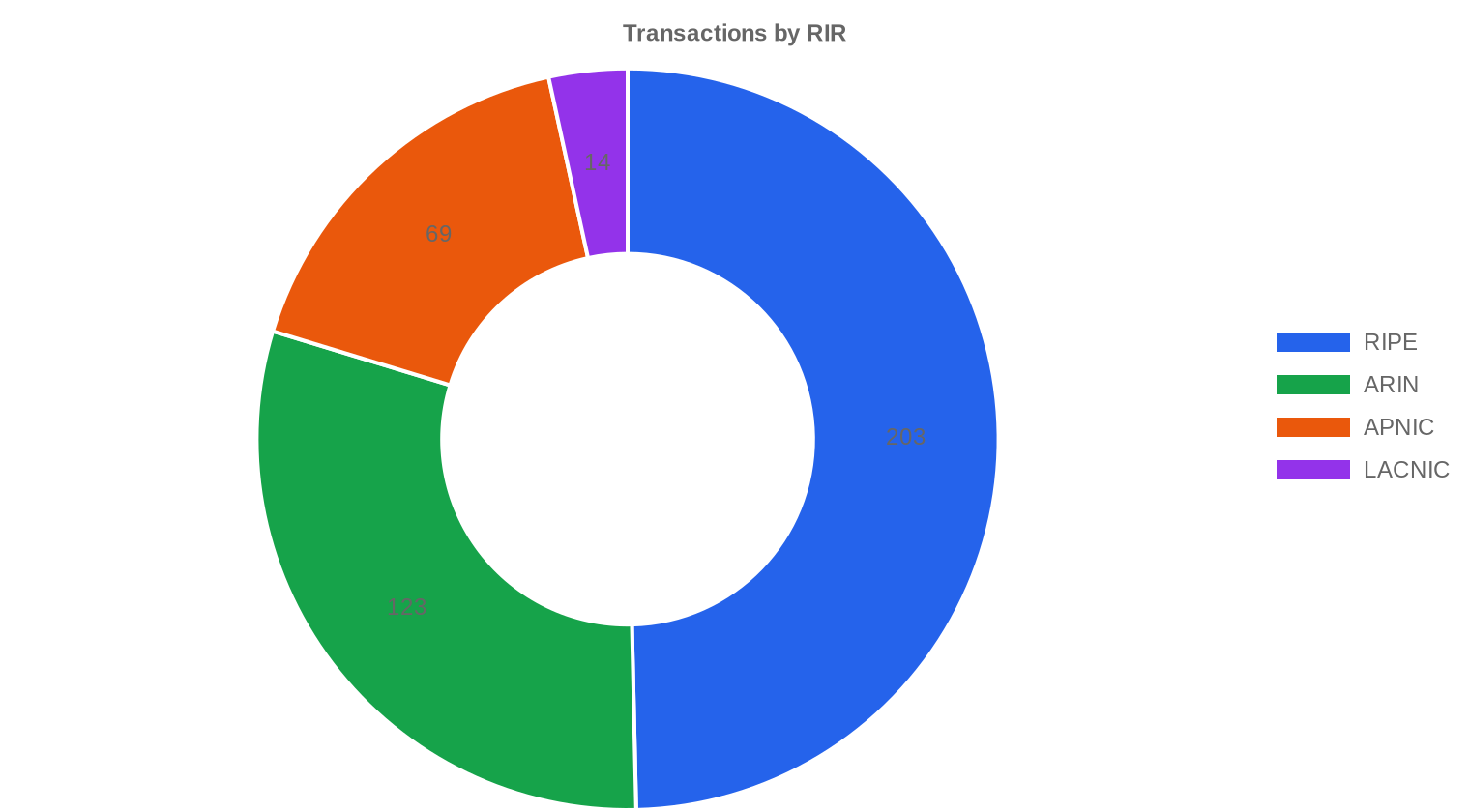

RIPE volvió a dominar el volumen con 203 transacciones (49,6% del total) y un promedio de $32,45/IP. La mediana RIPE en $32 coincide con la del mercado general, lo que confirma su rol de marcador de referencia. ARIN se mantuvo como la región más cara a $35,50 promedio, con una mediana de $35 y un máximo de $45 — la prima respecto a RIPE se amplió a $3,05 por IP, un diferencial que refleja tanto la mayor demanda norteamericana como la menor fricción regulatoria post-transferencia. APNIC cerró en $30,77 promedio, con un rango compacto de $26 a $35 en 69 operaciones — mercado ordenado, sin volatilidad. LACNIC aportó solo 14 transacciones a $29,61 promedio, el registro más barato del período, aunque con un dato curioso: su máximo tocó $38, lo que sugiere que bloques puntuales de la región alcanzan primas cuando el comprador necesita presencia local.RIPE: $32,45/IP en 203 transacciones (48,8% del volumen en IPs).

ARIN: $35,50/IP en 123 transacciones (35,6% del volumen en IPs).

APNIC: $30,77/IP en 69 transacciones (14,0% del volumen en IPs).

LACNIC: $29,61/IP en 14 transacciones (1,6% del volumen en IPs).

AFRINIC: Sin actividad registrada en el período.

| RIR | Transacciones | Prom. $/IP | Mediana $/IP | IPs Negociadas | Transferencias RIR | Próximo Mes (proy.) | Fin de Año (proy.) |

|---|---|---|---|---|---|---|---|

| RIPE | 203 | $32,45 | $32,00 | 573.952 | 3.268 | $32,00 | $32,50 |

| ARIN | 123 | $35,50 | $35,00 | 418.816 | 2.114 | $34,50 | $35,00 |

| APNIC | 69 | $30,77 | $31,00 | 165.120 | 0 | $29,50 | $30,00 |

| LACNIC | 14 | $29,61 | $28,50 | 18.944 | 0 | $28,50 | $28,00 |

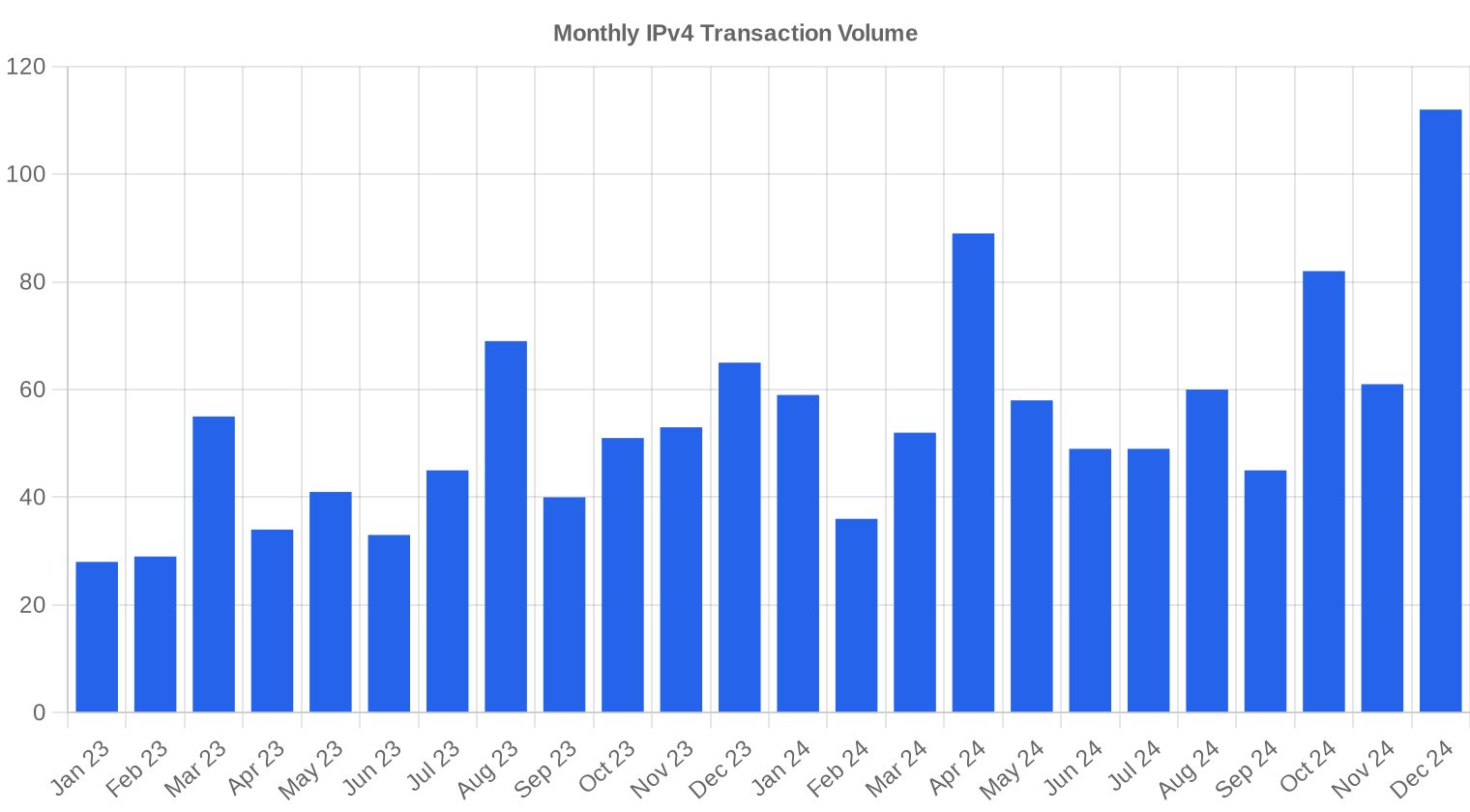

Volumen de Transacciones

Oferta y Tamaños de Bloque

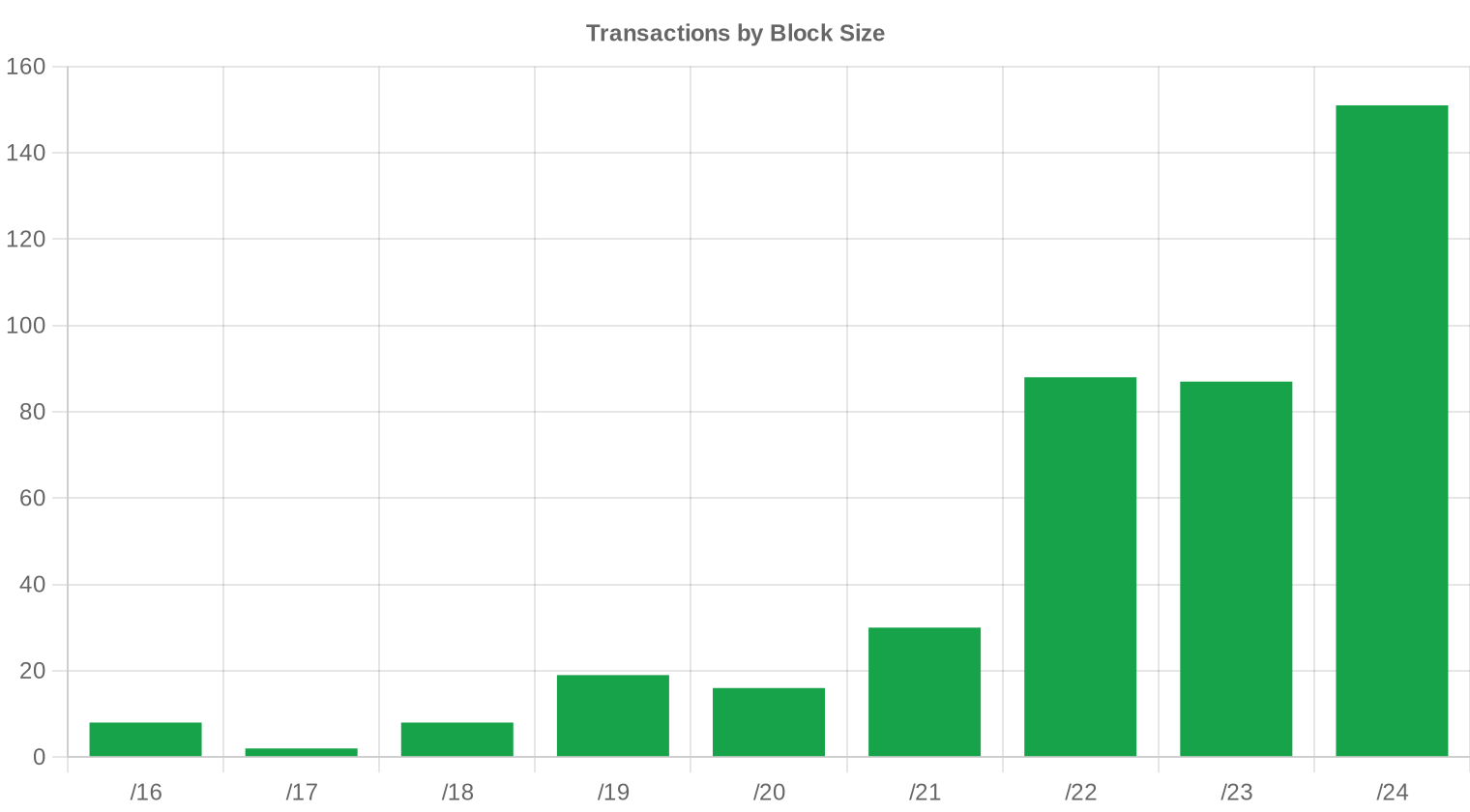

Los bloques /24 dominaron con 151 transacciones, el 36,9% del total. Es la unidad mínima transable y la preferida por compradores que necesitan espacio de direccionamiento puntual — hosting, campañas de correo, infraestructura de salida. El tamaño medio de operación subió a 94.902 IPs desde 63.595 en H1 2024, un salto del 49,2% que indica mayor participación de compradores institucionales cerrando bloques grandes en la segunda mitad del año.

Actividad Geográfica

Los datos de distribución geográfica no están disponibles con granularidad suficiente para este período. La participación por RIR sirve como proxy: Europa (RIPE) concentra la mitad del mercado, Norteamérica (ARIN) un tercio, y Asia-Pacífico (APNIC) aproximadamente el 14%. América Latina sigue siendo un mercado marginal en volumen pero con precios competitivos para compradores oportunistas.Actividad de Transferencias

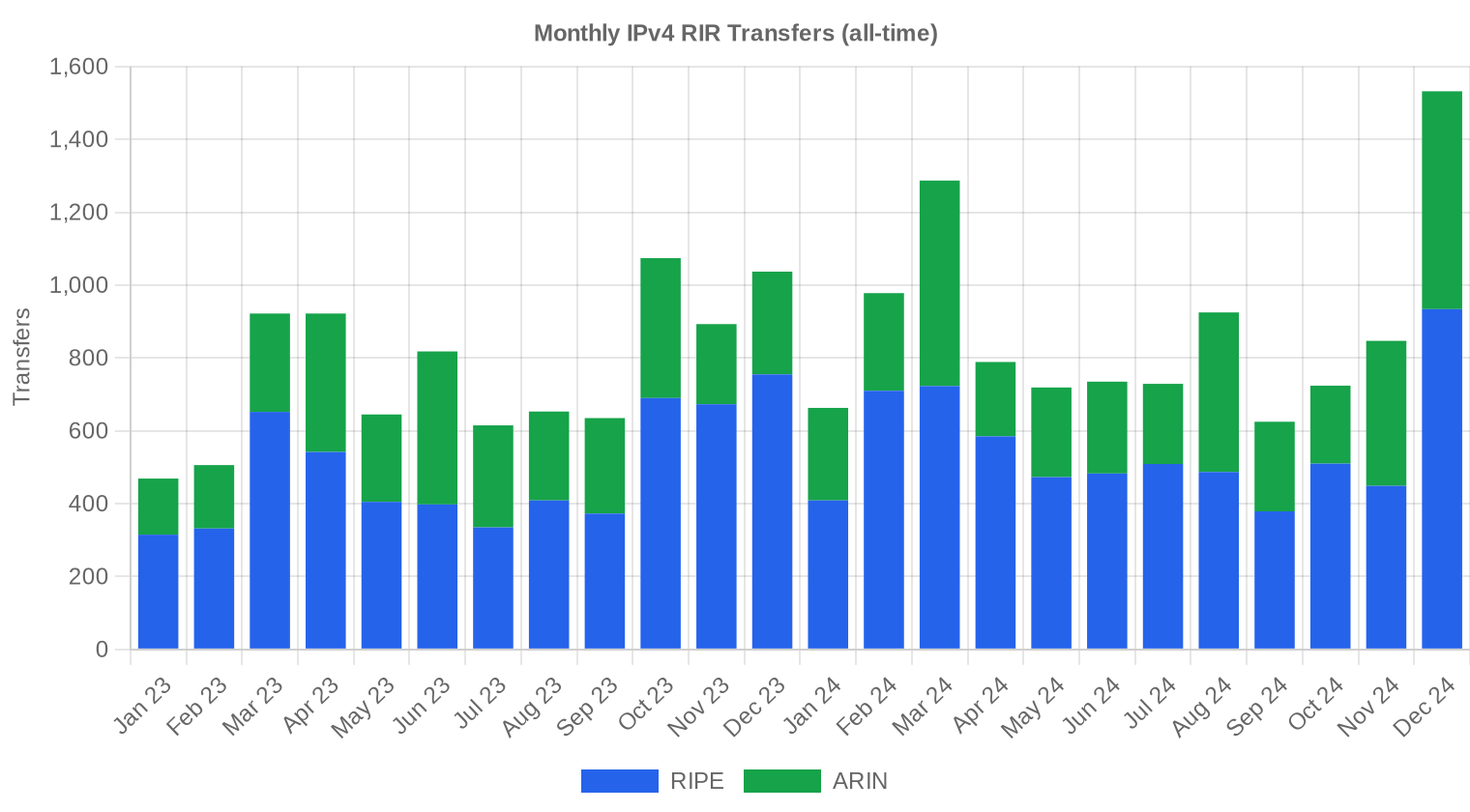

Los registros oficiales de transferencias entre RIRs sumaron 5.382 movimientos en H2 2024. RIPE lideró con 3.268 transferencias (60,7%), seguido de ARIN con 2.114 (39,3%). Ni APNIC, LACNIC ni AFRINIC reportaron transferencias formales en el período, lo que refuerza la concentración del mercado secundario en las dos regiones con marcos regulatorios más maduros para transferencias.Tendencias de Transferencias a Largo Plazo

En los últimos 24 meses se acumularon 19.742 transferencias oficiales, con diciembre de 2024 marcando el pico mensual del ciclo. Ese repunte de fin de año es un patrón recurrente: compradores corporativos aceleran cierres antes de la pausa presupuestal de enero, y vendedores buscan cerrar el año fiscal con liquidez. La composición se mantiene bipolar — RIPE con el 63,5% del total acumulado y ARIN con el 36,5% restante.| RIR | Transferencias RIR |

|---|---|

| RIPE | 12.530 |

| ARIN | 7.212 |

| Transferencias RIR | 19.742 |

Perspectivas y Previsión

Pronosticando cada banda de tamaño de bloque y cada RIR por separado con nuestro modelo de IA:

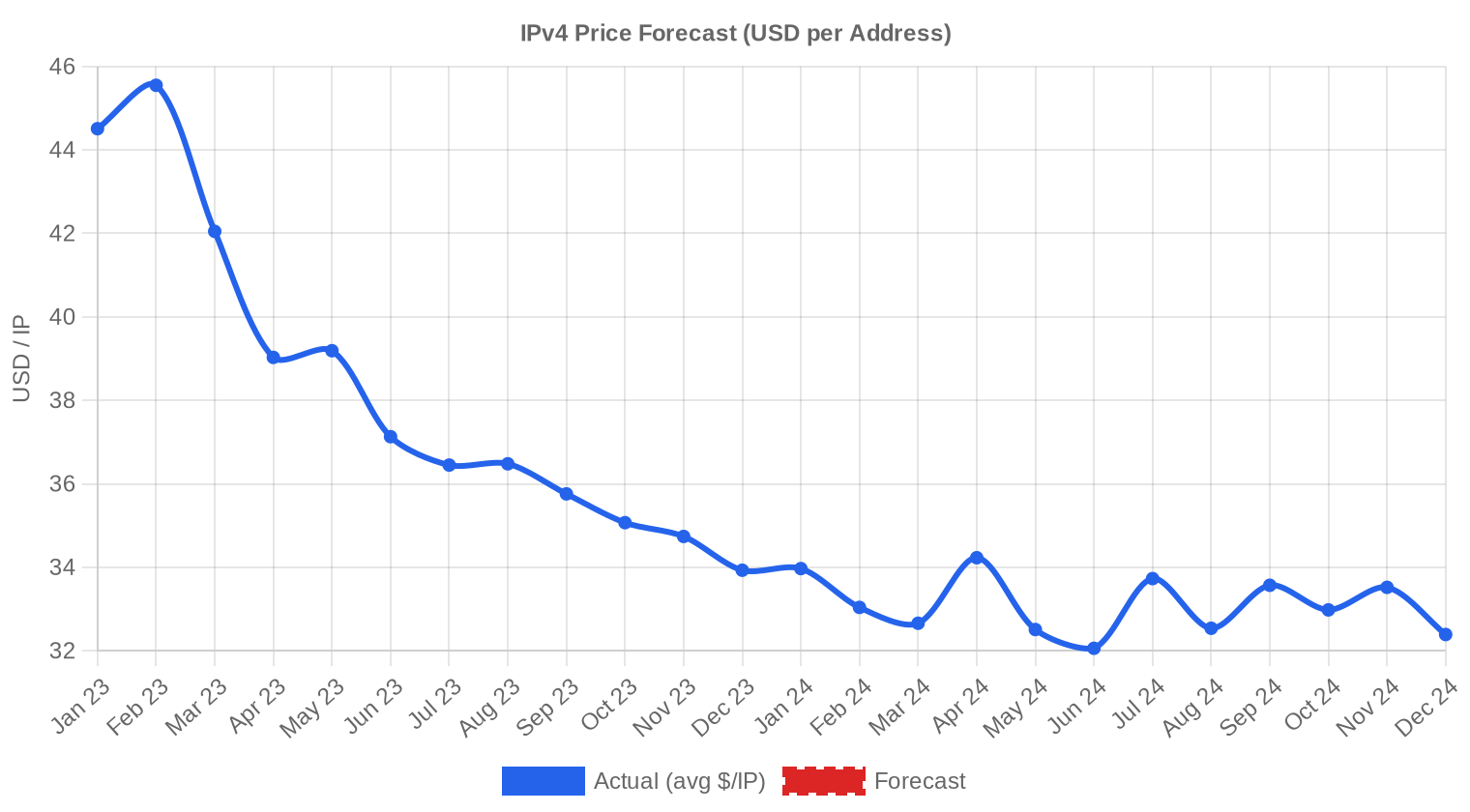

Se proyecta que el precio promedio por IP alcance $32,63 para diciembre de 2024, con una estimación de $32,72 por IP para el próximo mes.

- RIPE: proyectado en $32,00 por IP el próximo mes, con tendencia hacia $32,50 para diciembre de 2024.

- ARIN: proyectado en $34,50 por IP el próximo mes, con tendencia hacia $35,00 para diciembre de 2024.

- APNIC: proyectado en $29,50 por IP el próximo mes, con tendencia hacia $30,00 para diciembre de 2024.

- LACNIC: proyectado en $28,50 por IP el próximo mes, con tendencia hacia $28,00 para diciembre de 2024.

- AFRINIC: datos insuficientes para un pronóstico fiable.

Pronóstico por Tamaño de Bloque

| Bloque | Actual $/IP | Próximo Mes | Fin de Año | Confianza |

|---|---|---|---|---|

| /24 | $32,00 | $33,50 (+4,7%) | $33,00 (+3,1%) | media |

| /23 | $32,00 | $32,00 (0,0%) | $32,00 (0,0%) | media |

| /22 | $32,00 | $32,00 (0,0%) | $32,00 (0,0%) | media |

| /21 | $32,00 | $32,00 (0,0%) | $32,50 (+1,6%) | media |

| /20 | $33,00 | $33,00 (0,0%) | $34,00 (+3,0%) | baja |

| /19 | $35,00 | $34,50 (-1,4%) | $35,00 (0,0%) | baja |

| /18-/16 | $31,00 | $32,00 (+3,2%) | $32,00 (+3,2%) | baja |

| /15-up | $51,50 | $33,00 (-35,9%) | $33,00 (-35,9%) | baja |

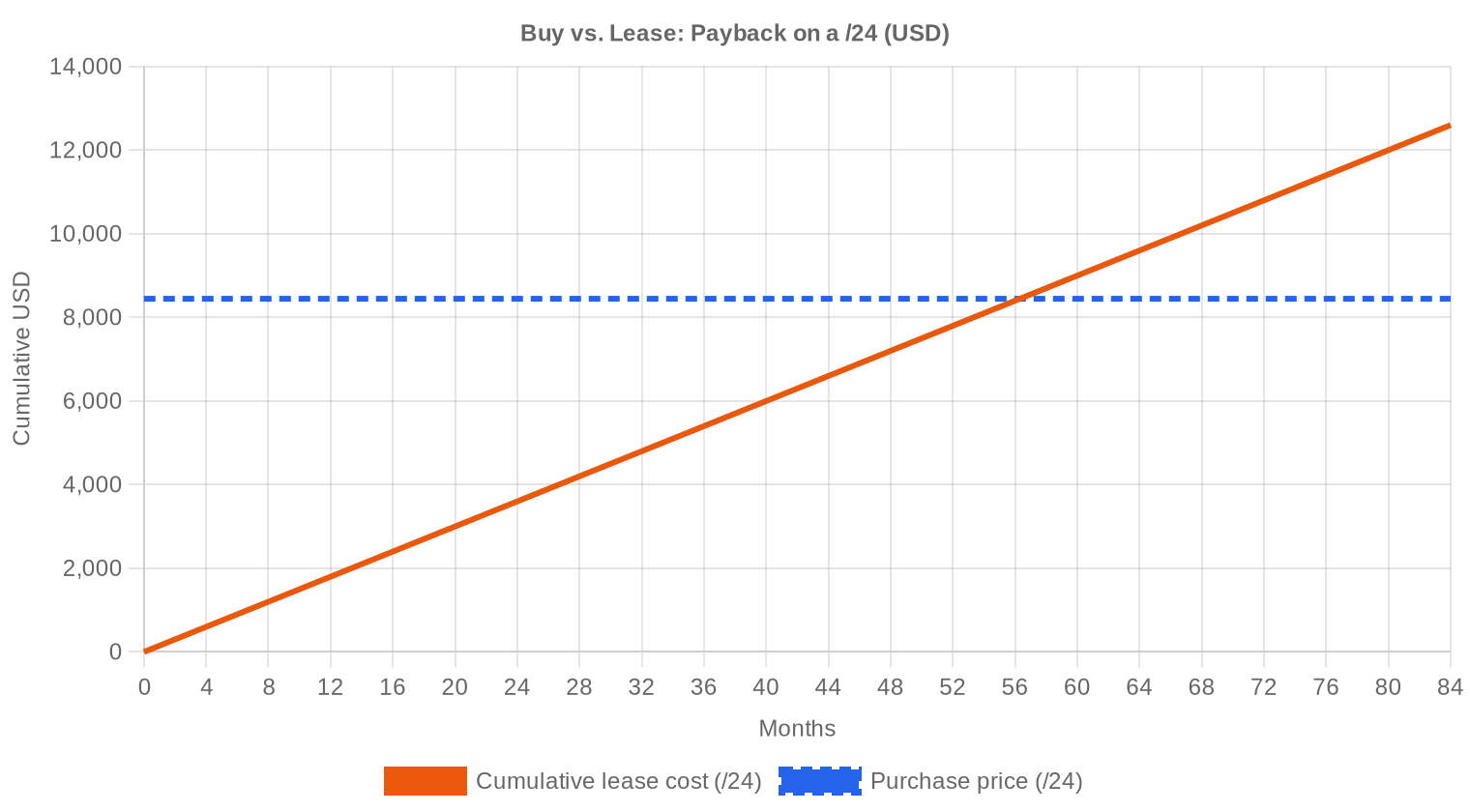

Opinión del Editor: ¿Comprar o Arrendar?

Con un precio de compra de $32,99/IP y un costo de leasing de $0,5859 mensual, el punto de equilibrio entre comprar y arrendar se alcanza a los 56,3 meses — poco menos de 4 años y 9 meses. Para cualquier operador que planee utilizar las direcciones más de cinco años, la compra es la opción racional. El rendimiento implícito del leasing se ubica en 21,3% anual sobre el valor de compra, una cifra que excede ampliamente cualquier tasa de descuento razonable para activos de infraestructura. Para el comprador institucional, el veredicto es claro: comprar. Para quien necesita direccionamiento temporal — proyectos de 1-3 años, pruebas de concepto, campañas estacionales — el leasing sigue siendo la herramienta correcta, pero el costo acumulado es sustancial. Un bloque /24 cuesta $8.445 en compra directa versus $150 mensuales de arriendo; a 56 meses el arrendatario habrá pagado el equivalente al precio de compra sin retener ningún activo.| /24 Precio de compra | $8.445 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 56,3 mes (4,7 año) |

| Rentabilidad bruta anual | 21,3% |

Qué Significa Esto para Usted

Compradores: El mercado ofrece el mejor punto de entrada en dos años. Los precios promedio cayeron un 6,7% interanual y la oferta aumentó — 409 transacciones contra 343 en H1. Si necesitan direccionamiento a largo plazo, cada mes de espera cuesta en leasing lo que podrían capitalizar en un activo que retiene valor. APNIC y LACNIC ofrecen descuentos de $2-$5/IP respecto a ARIN para compradores sin restricción geográfica.Vendedores: No es momento de desesperación, pero la ventana de precios altos se cerró. El promedio de $32,99 es inferior al $35,36 de H2 2023. Si tienen bloques ARIN limpios, todavía pueden capturar $35-$45/IP. Para bloques RIPE o APNIC, ajusten expectativas a la mediana de $31-$32. Bloques grandes (>= /16) tienen más demanda ahora — el deal size promedio subió 49% en el semestre.

Arrendadores (lessees): A $0,59/IP mensual, el costo acumulado en 5 años supera el precio de compra. Evalúen seriamente la transición a propiedad si su horizonte de uso supera los 4 años. El break-even está en 56 meses.

Titulares de bloques (lessors): El rendimiento de 21,3% anual es atractivo, pero requiere ocupación constante y gestión activa. Si prefieren liquidez inmediata y no quieren gestionar contratos, la venta a precios actuales sigue generando un retorno sólido sobre el costo original de la mayoría de los bloques legacy.

Explore bloques IPv4 verificadosVender IPv4 →

Liste sus bloques con transferencia gestionadaArrendar IPv4 →

Capacidad flexible a corto plazoAlquilar IPv4 →

Convierta bloques inactivos en ingresos

Precios IPv4 por Tamaño de Bloque

El /24 a $8.445 de precio medio mantiene la prima histórica por unidad mínima — el costo por IP en un /24 es sistemáticamente superior al promedio del mercado porque el comprador paga conveniencia y divisibilidad. Bloques /20 y /16 operan con descuentos del 5-12% por IP respecto al /24, según la limpieza del historial y el RIR de origen. La demanda institucional por bloques grandes explica por qué el deal size medio creció tanto este semestre: los compradores de volumen están activos y negocian mejor precio por IP.| Bloque | IPs | Compra: /IP | Compra: Total | Alquiler: /IP/mes | Alquiler: Mensual |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historia del Precio IPv4: 2011–2026

Desde el agotamiento del pool libre de IANA en 2011, los precios IPv4 recorrieron un camino de $5-$7/IP hasta el pico de $50-$60 alcanzado entre mediados de 2022 y principios de 2023. El anuncio de AWS en julio de 2023 de cobrar $0,005/hora por IP pública elástica marcó un punto de inflexión psicológico — no porque cambiara la demanda real, sino porque obligó al mercado a recalcular el costo de oportunidad de mantener IPs ociosas. La corrección desde ese pico fue ordenada: el precio promedio pasó de $35,36 en H2 2023 a $32,99 en H2 2024, una caída acumulada del 6,7%. Hoy el mercado muestra bifurcación clara: ARIN sostiene premios de $35+ mientras APNIC y LACNIC operan por debajo de $31.| Año | ~Precio/IP | Evento Clave |

|---|---|---|

| 2011 | $7–12 | Pool libre de IANA agotado; acuerdo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC alcanza último /8; inicia asignación solo de /22 |

| 2014 | $10–15 | Pool libre de LACNIC agotado |

| 2015 | $8–15 | Pool libre de ARIN agotado |

| 2017–18 | $12–18 | Crece el mercado de leasing; aumenta la demanda cloud |

| 2019 | $18–24 | RIPE NCC agota el pool restante |

| 2021–22 | $50–60+ | Pico pospandemia; expansión de hyperscalers |

| 2024 | $35–52 | Cargo AWS IPv4 ($0,005/IP/h); corrección de bloques grandes |

| 2025–26 | $18–45 | Bifurcación del mercado; /16 por debajo de $20 por primera vez desde 2019 |

Estructura del Mercado: Quién Compra y Quién Vende

El lado comprador se compone de tres segmentos: proveedores cloud y hosting que necesitan bloques limpios de forma recurrente, ISPs regionales que buscan expansión marginal de su espacio de direccionamiento, y empresas que migran infraestructura on-premise y necesitan IPs propias por primera vez. Del lado vendedor, el perfil dominante sigue siendo el titular legacy — corporaciones con asignaciones de los años 90 que descubren un activo dormido en su balance. Las quiebras y reestructuraciones corporativas aportan flujo esporádico pero a veces generan bloques grandes que mueven el deal size hacia arriba, como se observó este semestre.IPv4 frente a Otras Clases de Activos

El rendimiento implícito de 21,3% anual por leasing de IPv4 supera ampliamente al cap rate de bienes raíces comerciales (5-8%), el rendimiento de bonos corporativos investment grade (4,5-5,5%) y el retorno histórico del S&P 500 (10-11%). La comparación tiene límites: IPv4 no ofrece liquidez instantánea, requiere gestión activa del arrendamiento, y el valor del activo subyacente se deprecia lentamente con la adopción de IPv6. Dicho esto, para un horizonte de 5-10 años, pocos activos digitales ofrecen un flujo de caja comparable con tan poca correlación al ciclo económico.| Clase de Activo | Rendimiento Típico | Liquidez | Riesgo Principal |

|---|---|---|---|

| IPv4 | 21,3% | Moderada | Adopción IPv6, calidad del bloque |

| Inmuebles Comerciales | 5–8% | Baja | Vacancia, ciclo de tasas |

| Bonos Grado Inversión | 4–5% | Alta | Duración, riesgo crediticio |

| S&P 500 | ~1,3% | Alta | Volatilidad del mercado |

| Money Market / T-Bills | ~4–5% | Alta | Cambios en el ciclo de tasas |

IPv6 y por qué IPv4 Sigue Siendo Esencial

La adopción de IPv6 avanza — Google reporta tráfico IPv6 por encima del 45% globalmente — pero la convivencia dual-stack será la norma durante al menos otra década. Mientras existan redes, dispositivos, aplicaciones y firewalls que solo operan en IPv4, el direccionamiento IPv4 tiene demanda inelástica. La realidad operativa es que la migración completa requiere inversión de capital que muchos operadores no priorizan cuando pueden resolver el problema comprando o arrendando un bloque /24.Demanda de Infraestructura IA y Cloud

El despliegue masivo de infraestructura de IA — centros de entrenamiento con miles de GPUs, granjas de inferencia distribuidas, APIs de modelos como servicio — requiere direccionamiento público para endpoints, balanceadores y nodos de orquestación. Cada nuevo cluster de entrenamiento o plataforma de inferencia que se conecta a internet consume IPs, y los proveedores de GPU-as-a-service prefieren bloques propios limpios para evitar problemas de reputación y blacklisting. Este segmento aún no domina el volumen transaccional, pero está generando demanda marginal sostenida que contribuye a sostener el piso de $32.Qué Determina el Valor de un Bloque IPv4

No todos los bloques IPv4 valen lo mismo. La diferencia entre $26 y $45 por IP en este semestre se explica por cinco factores: limpieza de listas negras (un bloque con historial de spam vale 15-20% menos), antigüedad de la asignación (bloques legacy son más fáciles de transferir), RIR de origen (ARIN cobra prima, LACNIC descuenta), tamaño (bloques grandes obtienen descuento por IP pero mayor valor total) y facilidad de transferencia regulatoria. Un /24 ARIN limpio con historial verificable alcanza sin dificultad $40-$45; el mismo tamaño en APNIC con un par de listados en Spamhaus puede bajar a $26-$28.Vender o Arrendar: Marco de Decisión

Si el titular no tiene capacidad operativa para gestionar contratos de leasing y mantener la reputación de los bloques, vender a $32-$35/IP es la decisión correcta — liquidez inmediata, cero gestión. Si tiene equipo y experiencia para operar como arrendador, el rendimiento de 21,3% anual justifica retener el activo. La clave está en el horizonte: quienes creen que IPv4 mantendrá valor al menos 5 años más ganan arrendando; quienes anticipan una corrección más pronunciada deberían monetizar ahora.| /24 Precio de compra | $8.445 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 56,3 mes (4,7 año) |

| Rentabilidad bruta anual | 21,3% |

Restricción de Transferencia de 24 Meses del RIPE NCC

La regla de RIPE NCC que impone un período de retención de 24 meses antes de permitir una nueva transferencia actúa como freno a la especulación y comprime la oferta disponible en el corto plazo. Compradores que adquieren bloques RIPE saben que no podrán revenderlos durante dos años, lo que filtra a los especuladores y favorece a los compradores de uso final. El efecto sobre precios es doble: reduce la volatilidad (menos flipping) pero también limita la respuesta de la oferta ante picos de demanda, lo que puede generar primas temporales.Distribución por Tamaño de Transacción

El tamaño medio por operación alcanzó 94.902 IPs, un salto del 49,2% respecto a H1 2024 (63.595 IPs) aunque por debajo del promedio de H2 2023 (103.959 IPs). La distribución está fuertemente concentrada en la cola pequeña: 326 operaciones (79,7%) fueron por menos de $50.000, sumando solo $5,7M. En el otro extremo, apenas 10 transacciones superaron el millón de dólares pero acumularon $19,5M — el 50,1% del valor total del semestre. El mercado tiene una estructura bimodal clara: muchos compradores pequeños que toman /24s y un puñado de compradores institucionales que mueven el grueso del capital.Principales Países

Sin datos granulares de país para este período, la distribución por RIR sirve como aproximación. Europa (RIPE) con el 49,6% del volumen transaccional sugiere actividad diversificada entre Alemania, Países Bajos, Reino Unido y los países nórdicos — los mercados de hosting y cloud más activos de la región. Norteamérica (ARIN) con un 30% refleja la demanda constante de ISPs y proveedores de servicios estadounidenses, mientras que Asia-Pacífico aporta demanda creciente desde mercados como India, Indonesia y Australia.Impacto del Programa BEAD

El programa BEAD del gobierno estadounidense, con un presupuesto de aproximadamente $42.000 millones para despliegue de banda ancha rural, comenzará a generar demanda real de direccionamiento IPv4 a medida que los operadores adjudicatarios construyan infraestructura en 2025-2026. Los bloques de tamaño medio (/20 a /18) serán los más demandados por ISPs regionales que necesitan espacio suficiente para nuevos suscriptores sin pagar la prima de bloques pequeños. Este programa tiene el potencial de tensar la oferta ARIN precisamente en el segmento donde los precios ya están más altos.Acumulación IPv4 de Hyperscalers

Amazon, Microsoft, Google y Apple controlan conjuntamente decenas de millones de direcciones IPv4, muchas adquiridas en operaciones multimillonarias cuando los precios eran inferiores a $20/IP. Estas tenencias masivas funcionan como un techo implícito del mercado: si los precios suben demasiado, los hiperescaladores pueden liberar bloques excedentes y aumentar la oferta. En la práctica, ninguno ha mostrado intención de vender — las IPs son infraestructura crítica para sus operaciones cloud — pero la posibilidad disciplina las expectativas de precio y limita la especulación alcista.Condiciones Macroeconómicas e Impacto en el Mercado

Las tasas de interés en economías avanzadas comenzaron a ceder en H2 2024, lo que reduce el costo de oportunidad de inmovilizar capital en activos como IPv4. Los presupuestos de TI corporativos se mantuvieron estables según los reportes de Gartner, sin la expansión agresiva de 2021-2022 pero sin recortes drásticos. El efecto neto es un mercado IPv4 con demanda sostenida pero sin la urgencia que empujó los precios al pico de $50+; los compradores negocian con más paciencia y los vendedores aceptan descuentos moderados para cerrar antes de fin de año.Actualización y Calibración del Modelo

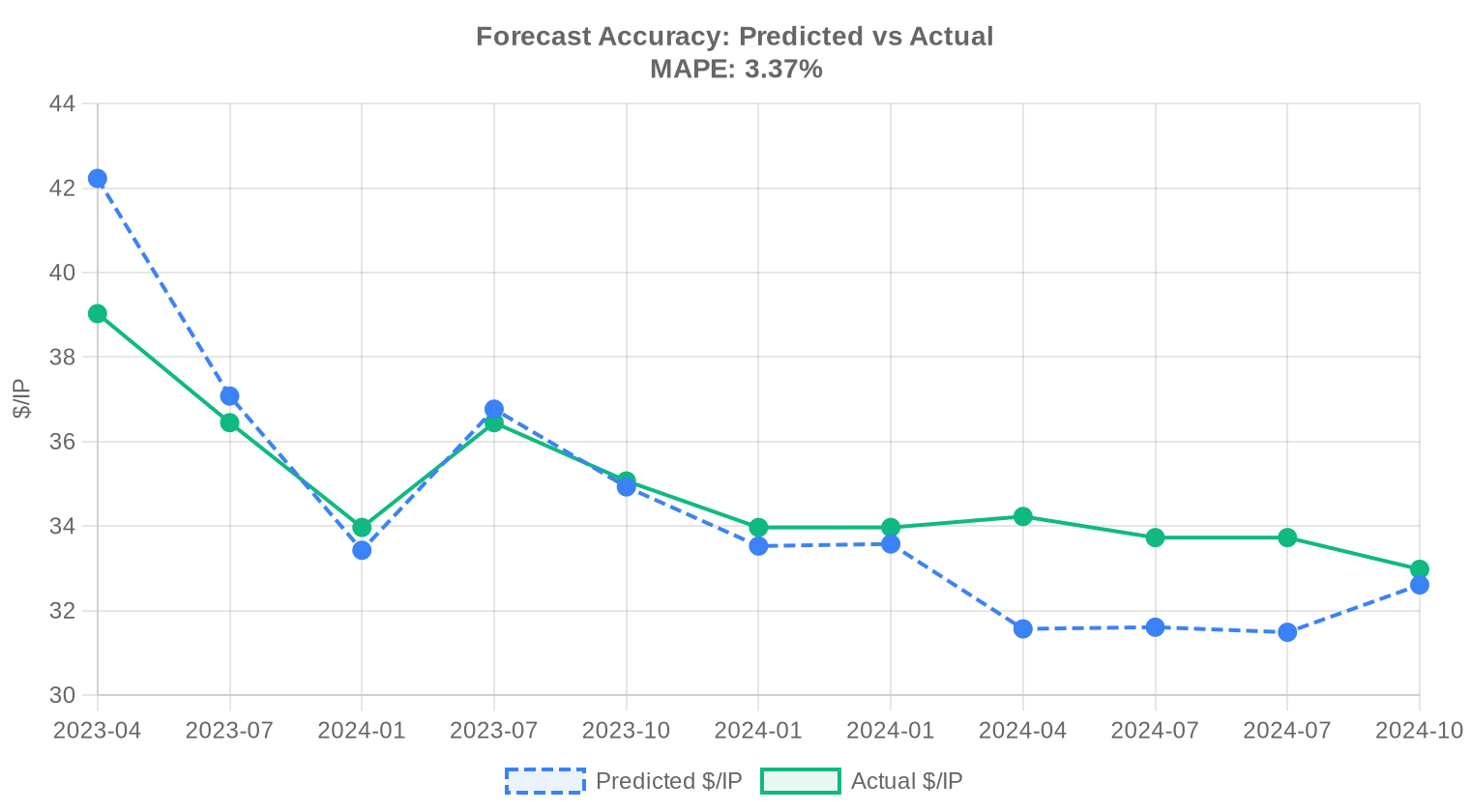

Revisamos nuestras proyecciones anteriores frente a los resultados reales del mercado y recalibramos el modelo para este informe. El modelo actualizado otorga más peso a los movimientos de precios recientes, ajusta dinámicamente las bandas de predicción según las condiciones actuales del mercado y corrige cualquier sesgo sistemático detectado en pronósticos anteriores. El gráfico y la tabla a continuación muestran la comparación entre nuestras estimaciones y los precios reales.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2023-H2 | 2024-01 | $34 | $34 | -1% |

| 2023-Q4 | 2024-01 | $34 | $34 | -1% |

| 2024-Q1 | 2024-04 | $32 | $34 | -8% |

| 2024-H1 | 2024-07 | $32 | $34 | -6% |

| 2024-Q2 | 2024-07 | $31 | $34 | -7% |

| 2024-Q3 | 2024-10 | $33 | $33 | -1% |

Metodología

Las cifras se basan en transacciones completadas del marketplace de IPv4Center y estadísticas de transferencias de los RIR. Los precios se expresan en dólares estadounidenses por dirección IP. Los pronósticos los produce un modelo de IA que analiza cada banda de tamaño de bloque y cada segmento RIR por separado (con medianas sin valores atípicos) junto con catalizadores de mercado conocidos; son estimaciones, no garantías.

Fuentes de Datos

- Hilco Streambank — Registros de transacciones de subasta completadas

- RIPE NCC — Estadísticas de transferencias inter-RIR e intra-RIR

- ARIN — Informes de transferencias de Norteamérica y datos de lista de espera

- APNIC — Registros de transferencias de Asia-Pacífico

- LACNIC — Datos de transferencias de América Latina y el Caribe

- IPv4Center.com — Datos propietarios de transacciones y precios de arrendamiento del marketplace

Este informe se genera automáticamente solo con fines informativos y no constituye asesoramiento financiero.

Preguntas Frecuentes

¿Cuál fue el precio medio de IPv4 en Segundo semestre de 2024?

Durante Segundo semestre de 2024, las direcciones IPv4 se negociaron a un promedio de $32,99 por IP, con una mediana de $32,00.

¿Qué RIR tuvo las direcciones IPv4 más caras en Segundo semestre de 2024?

ARIN registró el precio medio por IP más alto durante Segundo semestre de 2024.

¿Cómo pinta la previsión de precios de IPv4?

Según el análisis de regresión de datos históricos, el precio medio por IP se proyecta cerca de $32,63 para diciembre de 2024. Recuerda que es una proyección, no una garantía.

¿Conviene comprar o alquilar IPv4 ahora mismo?

A los niveles actuales, una compra se amortiza en unos 56,3 meses de pagos de alquiler equivalentes. Por debajo de unos 90 meses, comprar suele ser la mejor apuesta a largo plazo; por encima, el alquiler preserva capital.