12 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für Zweites Halbjahr 2024 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

Im zweiten Halbjahr 2024 wechselten 1.176.832 IPv4-Adressen über 409 Transaktionen den Besitzer — ein Gesamtvolumen von $38,8 Mio. Der Durchschnittspreis lag bei $32,99 pro Adresse, ein Rückgang von $0,70 gegenüber dem ersten Halbjahr 2024 und $2,21 unter dem Niveau von H2 2023 (-6,7 % im Jahresvergleich). Die Transaktionszahl stieg allerdings um 19,2 % gegenüber H1 2024, was auf eine Belebung des Handelsvolumens bei gleichzeitig sinkendem Preisniveau hindeutet. Der Median lag mit $32,00 knapp unter dem Durchschnitt — die Verteilung bleibt eng. Der Markt bewegt sich in einer Konsolidierungsphase mit leichtem Abwärtsdruck auf die Preise.Marktüberblick

| Transaktionen | 409 |

| Gehandelte IP-Adressen | 1.176.832 |

| Geschätzter Marktwert | $38.814.913 |

| Durchschnittspreis / IP | $32,99 |

| Medianpreis / IP | $32,00 |

| RIR-Transfers | 5.382 |

Jahresvergleich

| Kennzahl | Dieser Zeitraum | Vorjahr (H2 2023) | Veränderung |

|---|---|---|---|

| Transaktionen | 409 | 323 | +26,6% |

| Gehandelte IP-Adressen | 1.176.832 | 882.176 | +33,4% |

| Geschätzter Marktwert | $38.814.913 | $33.578.734 | +15,6% |

| Durchschnittspreis / IP | $32,99 | $35,37 | -6,7% |

| RIR-Transfers | 5.382 | 4.907 | +9,7% |

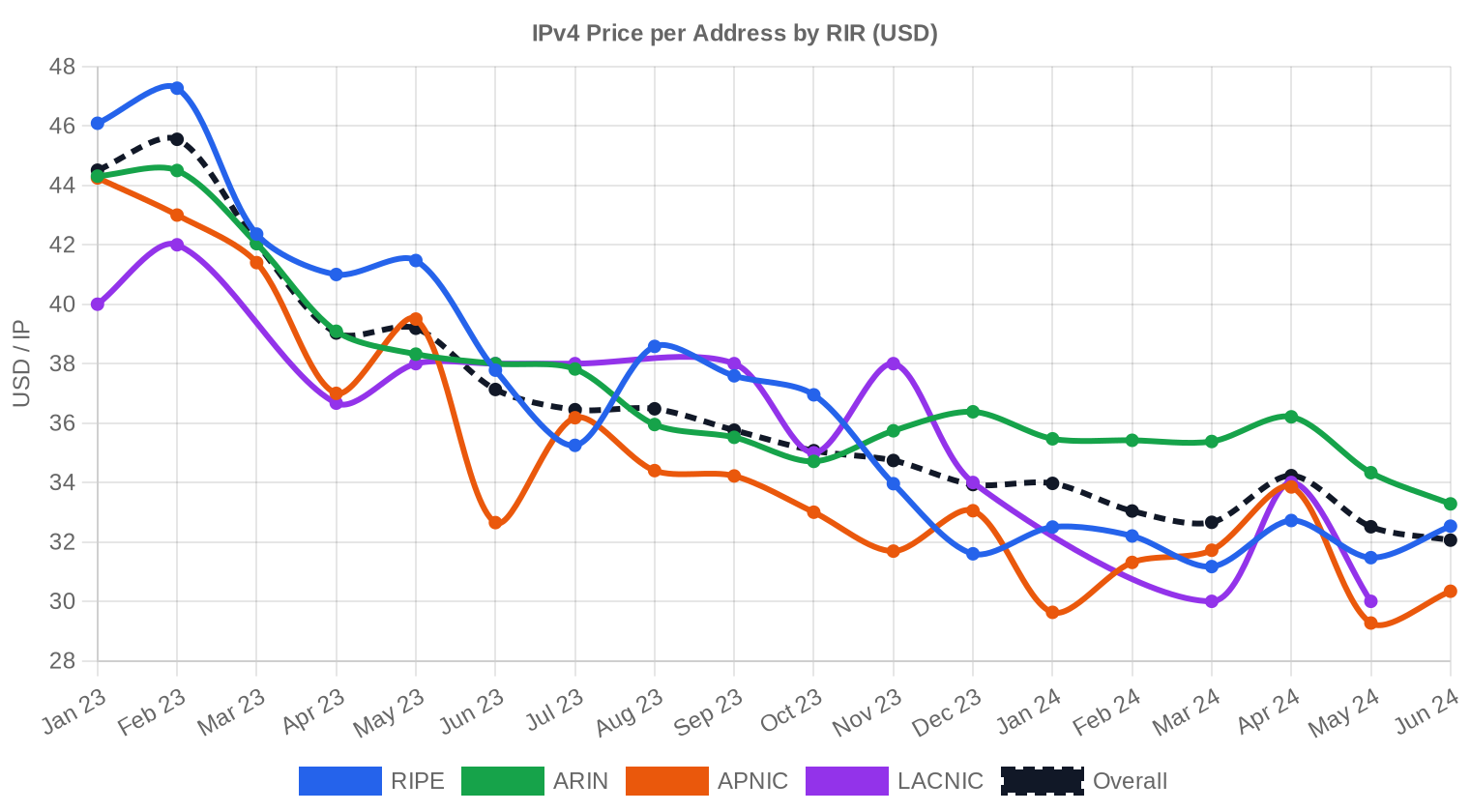

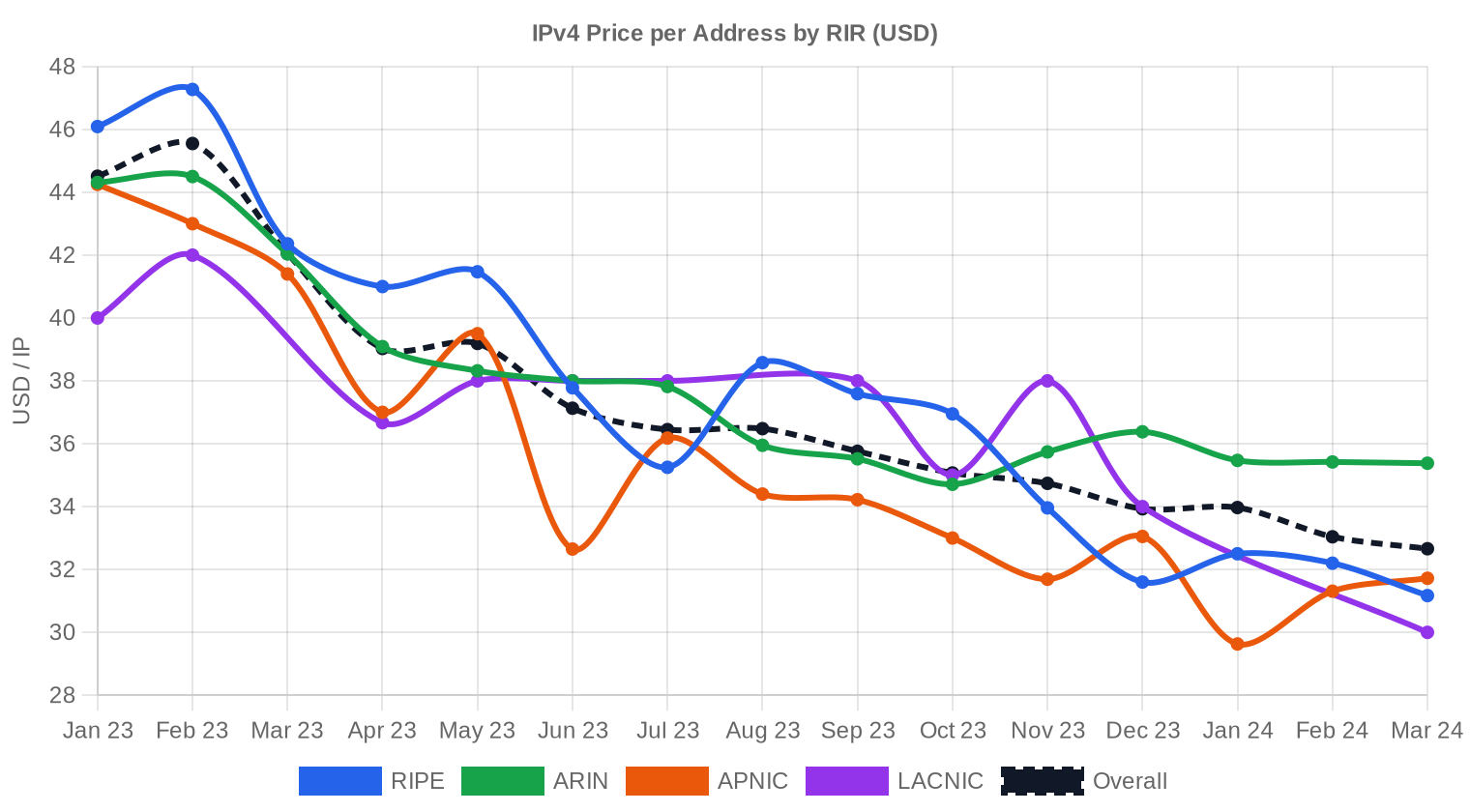

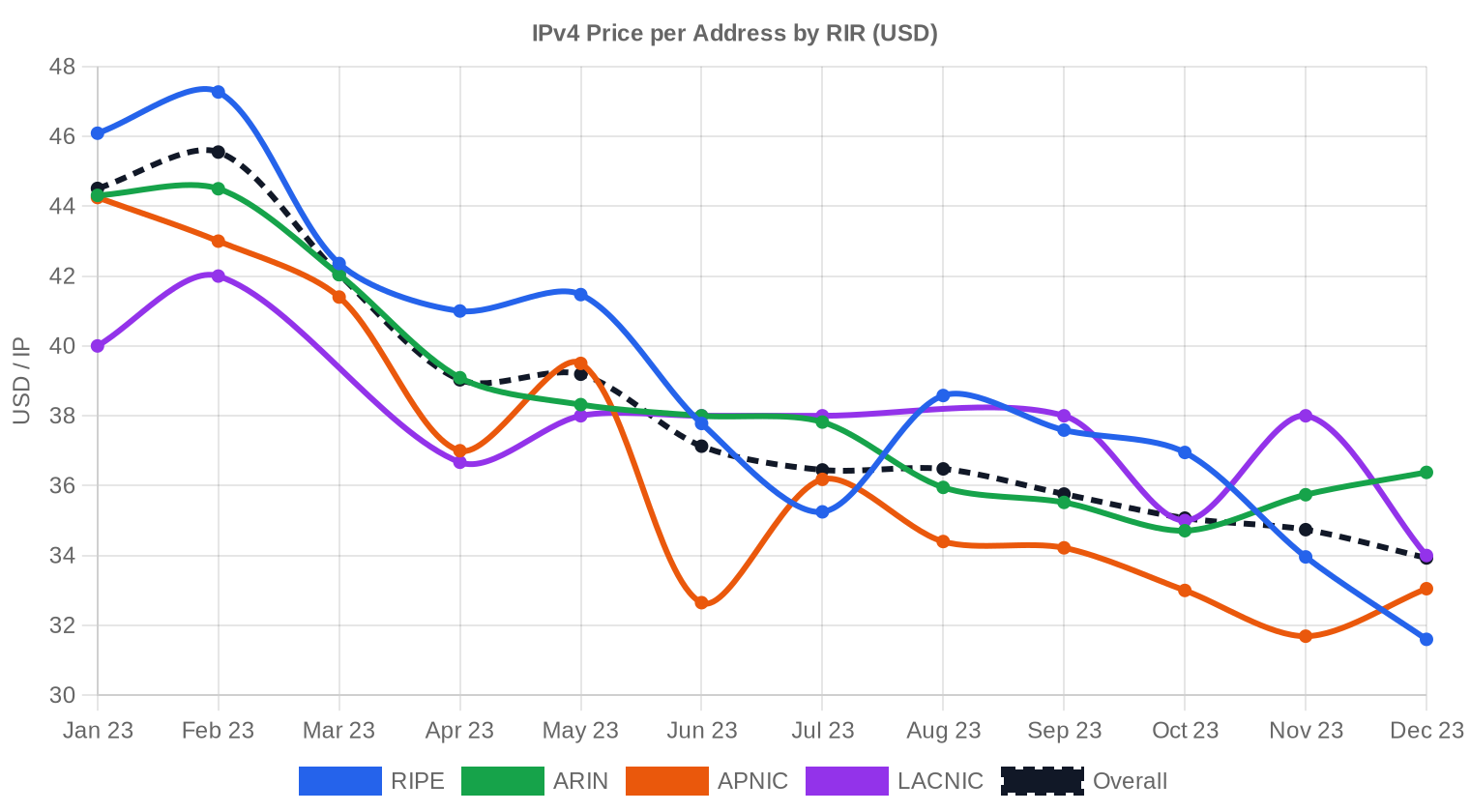

Preisdynamik

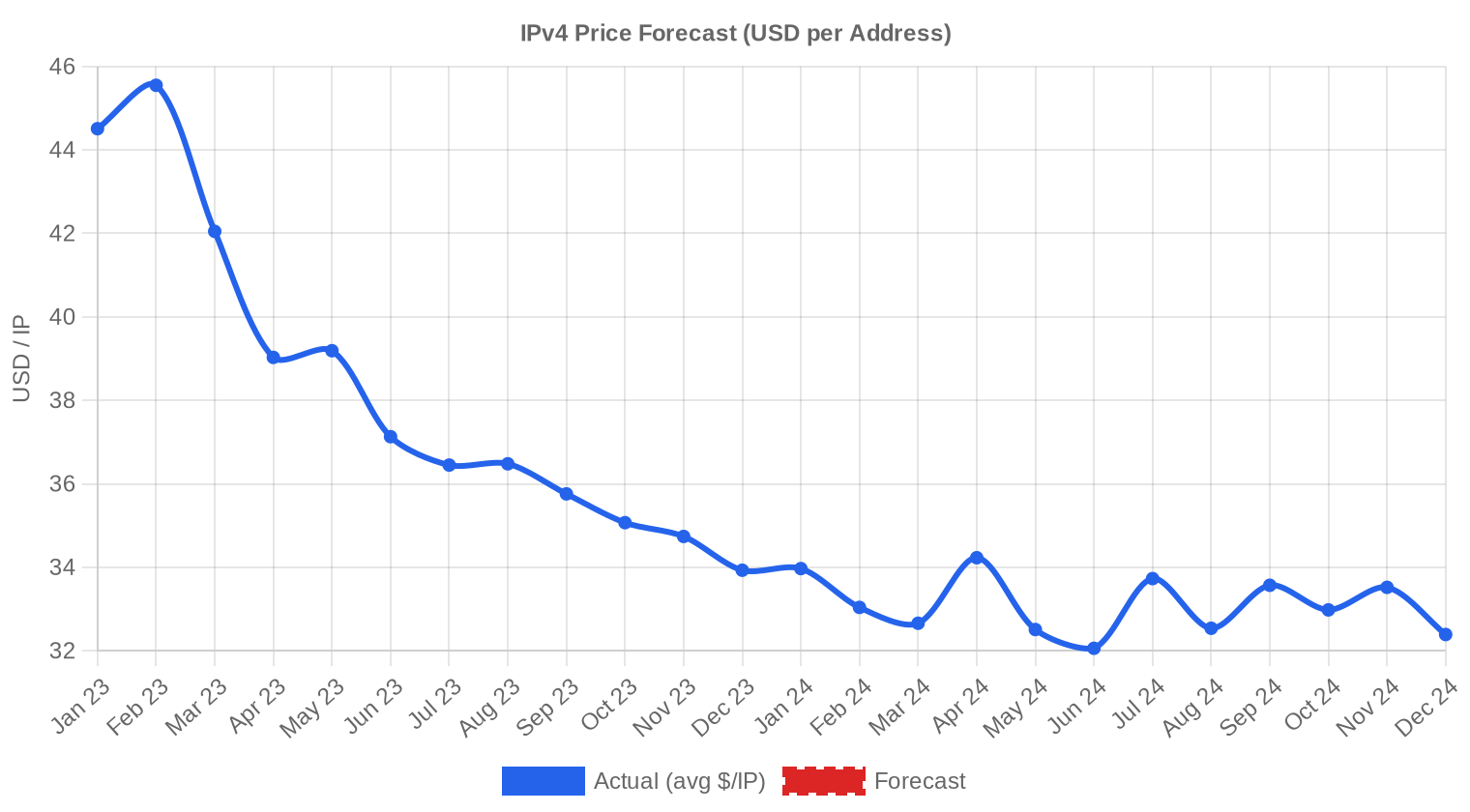

Die Preisspanne reichte von $26,00 bis $45,00 pro Adresse — eine Bandbreite von 73 %, die im Wesentlichen durch RIR-Zugehörigkeit und Blockgröße erklärt wird. Die teuersten Abschlüsse entfielen auf ARIN-Blöcke, die günstigsten auf LACNIC und APNIC. Der Rückgang von $0,70 gegenüber H1 2024 setzt den Trend fort, der seit den Höchstständen Mitte 2023 erkennbar ist. Die Regressionslinie zeigt einen Aufwärtstrend von 1,97 % innerhalb des Halbjahres, was auf eine Stabilisierung zum Jahresende hindeutet. Dezember 2024 war der stärkste Monat bei den RIR-Transfers — ein saisonales Muster, das sich regelmäßig wiederholt, da Budgets zum Jahresende allokiert werden.

Preise nach RIR

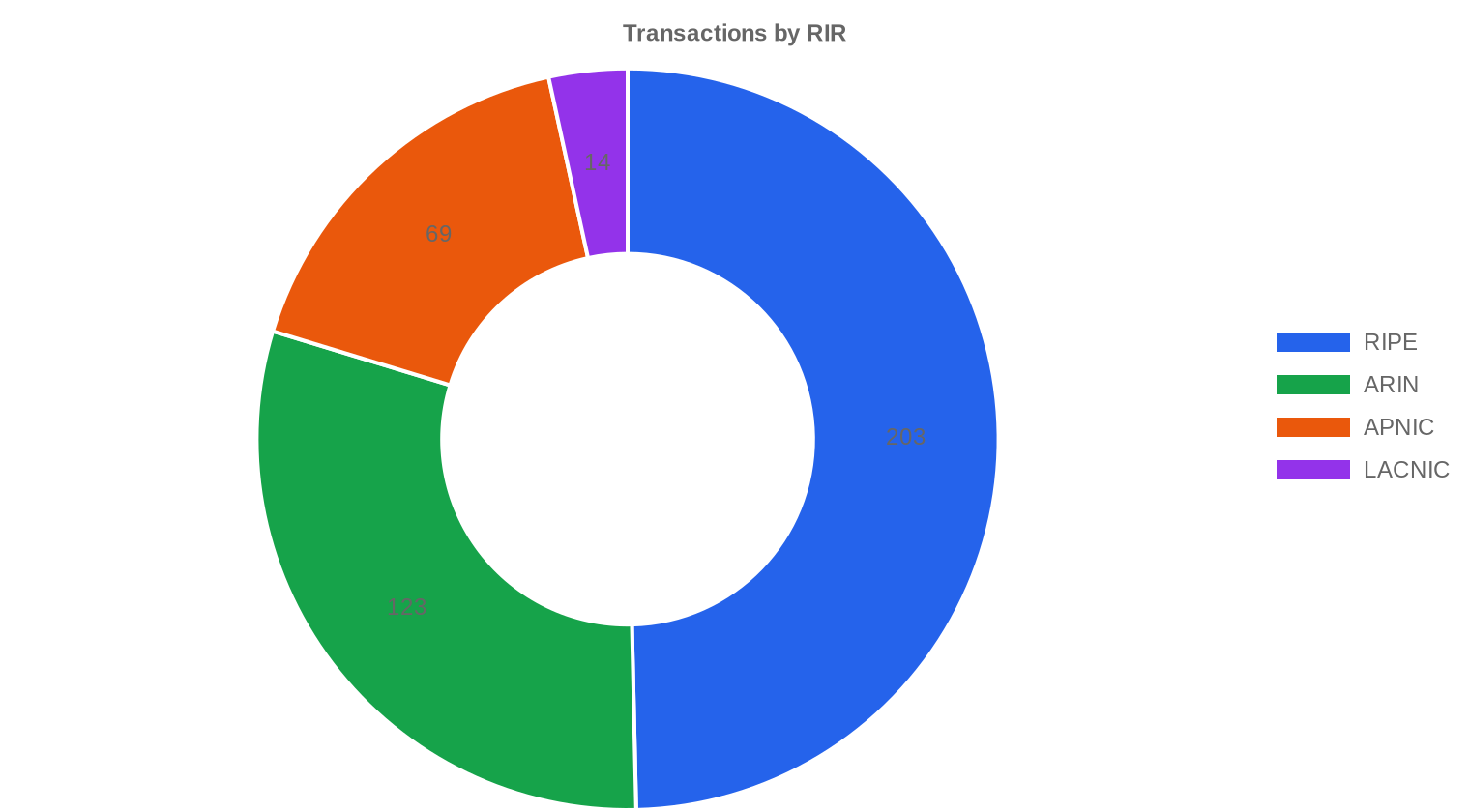

RIPE dominiert den Markt mit 49,6 % aller Transaktionen und bestätigt damit seine Rolle als liquideste Handelsplattform für IPv4. Die Preisdifferenz zwischen den Registraren bleibt erheblich: ARIN-Blöcke kosten im Schnitt $35,50 — ein Aufschlag von 15,3 % gegenüber dem APNIC-Durchschnitt von $30,77. LACNIC bleibt mit $29,61 das günstigste Segment, allerdings bei nur 14 Transaktionen kaum liquide genug für belastbare Aussagen.RIPE NCC: $32,45/IP über 203 Transaktionen (48,8 % des Volumens). Median $32,00, Spanne $27,75–$40,00.

ARIN: $35,50/IP über 123 Transaktionen (35,6 % des Volumens). Median $35,00, Spanne $26,00–$45,00. Die Spanne nach unten erklärt sich durch größere Legacy-Blöcke mit Preisabschlägen.

APNIC: $30,77/IP über 69 Transaktionen (14,0 % des Volumens). Median $31,00, Spanne $26,00–$35,00. Engste Preisspanne aller Registrare.

LACNIC: $29,61/IP über 14 Transaktionen (1,6 % des Volumens). Median $28,50, Spanne $26,50–$38,00.

AFRINIC: Keine Transaktionen im Berichtszeitraum — politische und regulatorische Unsicherheiten blockieren den Markt weiterhin.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 203 | $32,45 | $32,00 | 573.952 | 3.268 | $32,00 | $32,50 |

| ARIN | 123 | $35,50 | $35,00 | 418.816 | 2.114 | $34,50 | $35,00 |

| APNIC | 69 | $30,77 | $31,00 | 165.120 | 0 | $29,50 | $30,00 |

| LACNIC | 14 | $29,61 | $28,50 | 18.944 | 0 | $28,50 | $28,00 |

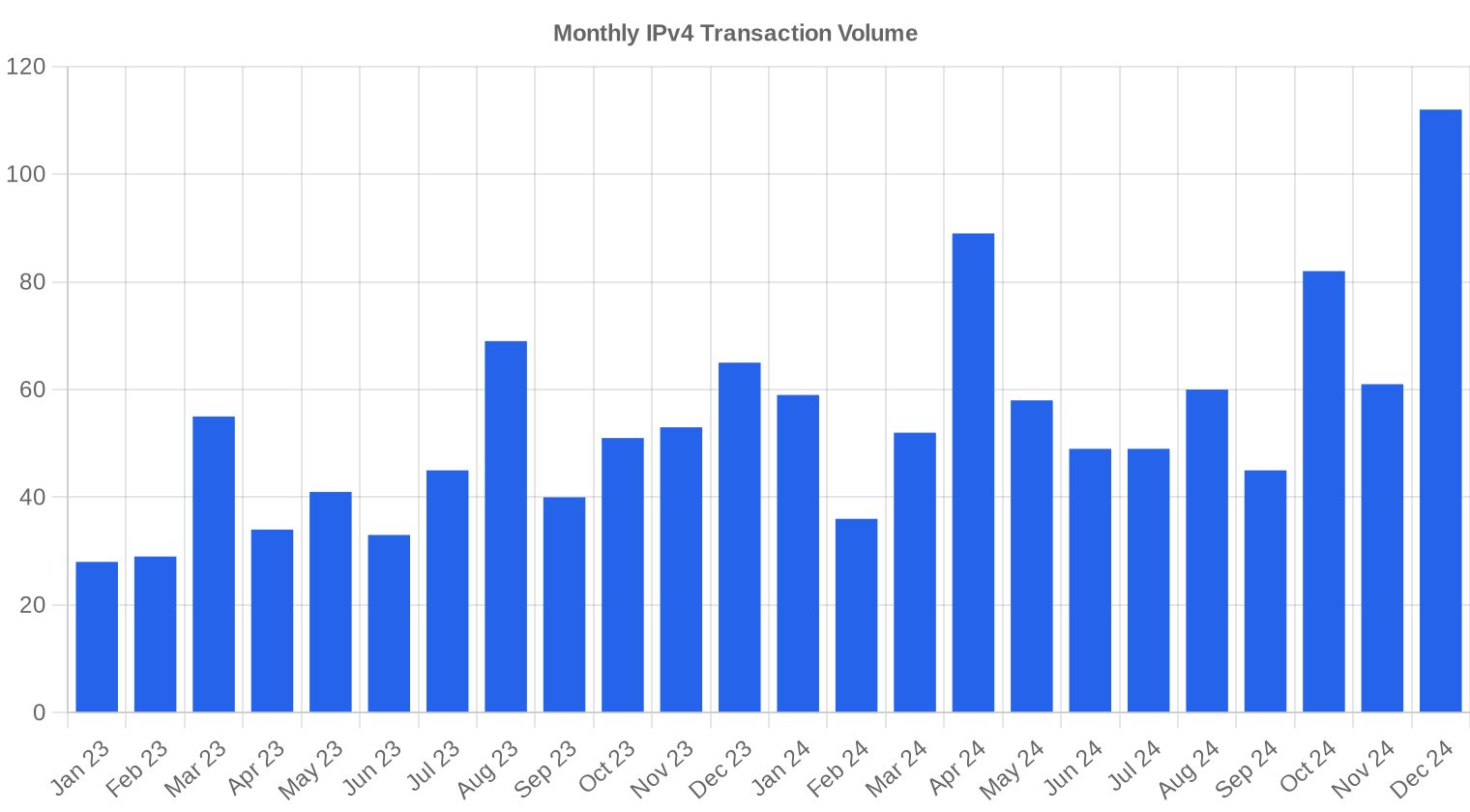

Transaktionsvolumen

Angebot & Blockgrößen

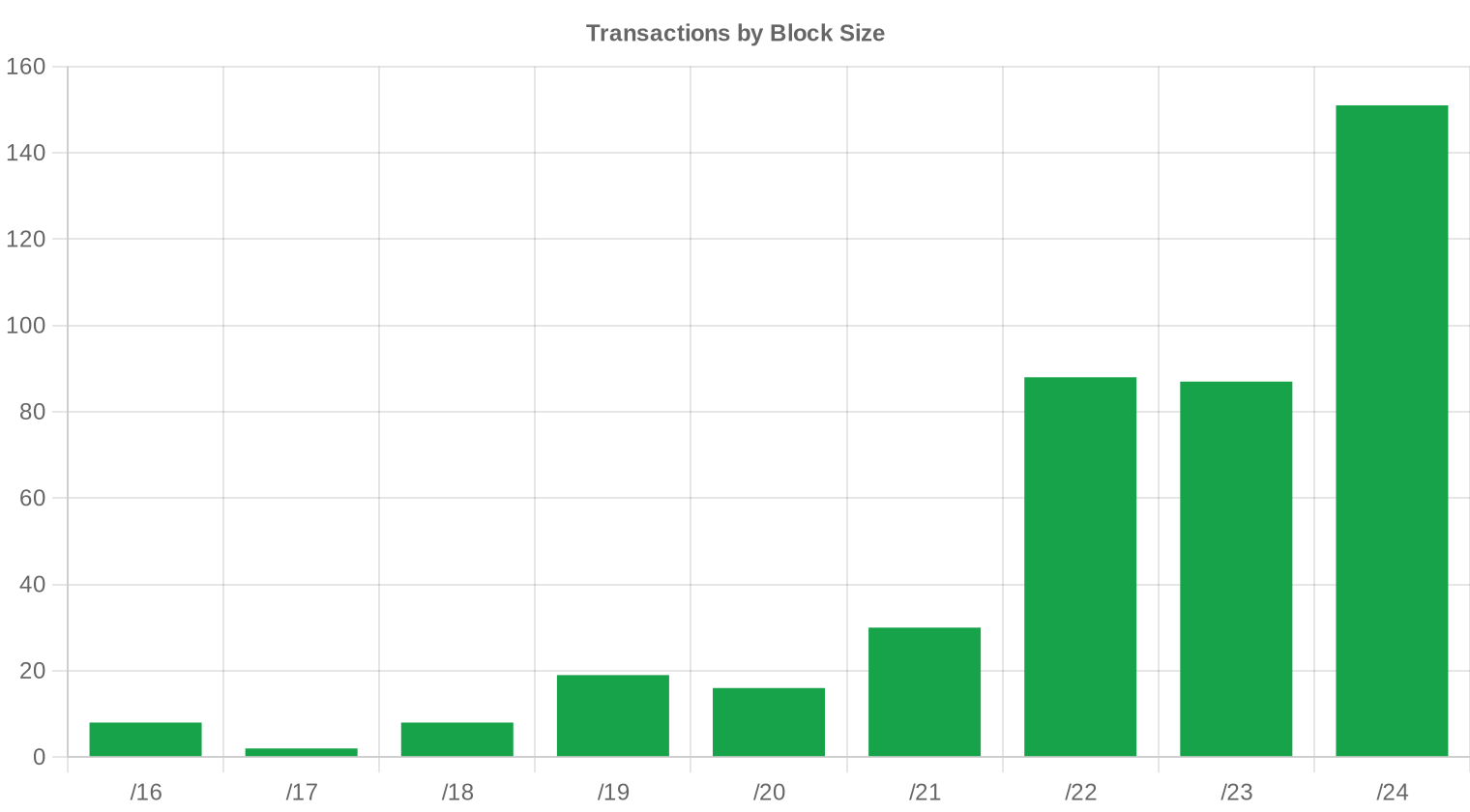

/24-Blöcke (256 Adressen) dominierten mit 151 Transaktionen — rund 37 % aller Abschlüsse. Das entspricht dem langjährigen Muster: Käufer bevorzugen die kleinste eigenständig routbare Einheit, weil sie kein Kapital für größere Blöcke binden müssen. Gleichzeitig erklärt diese Nachfragekonzentration den Aufschlag pro Adresse bei kleinen Blöcken gegenüber /16- oder /17-Einheiten.

Geografische Aktivität

Länderspezifische Daten liegen für diesen Berichtszeitraum nicht granular vor. Die RIR-Verteilung lässt jedoch Rückschlüsse zu: Der hohe RIPE-Anteil von 49,6 % deutet auf anhaltend starke Nachfrage aus Europa und dem Nahen Osten hin, während ARIN-Transaktionen vorrangig den nordamerikanischen Markt abbilden. Die APNIC-Aktivität mit 69 Transaktionen signalisiert stabile Nachfrage aus dem asiatisch-pazifischen Raum, insbesondere aus Ländern mit hoher Rechenzentrumsaktivität.Registry-Transferaktivität

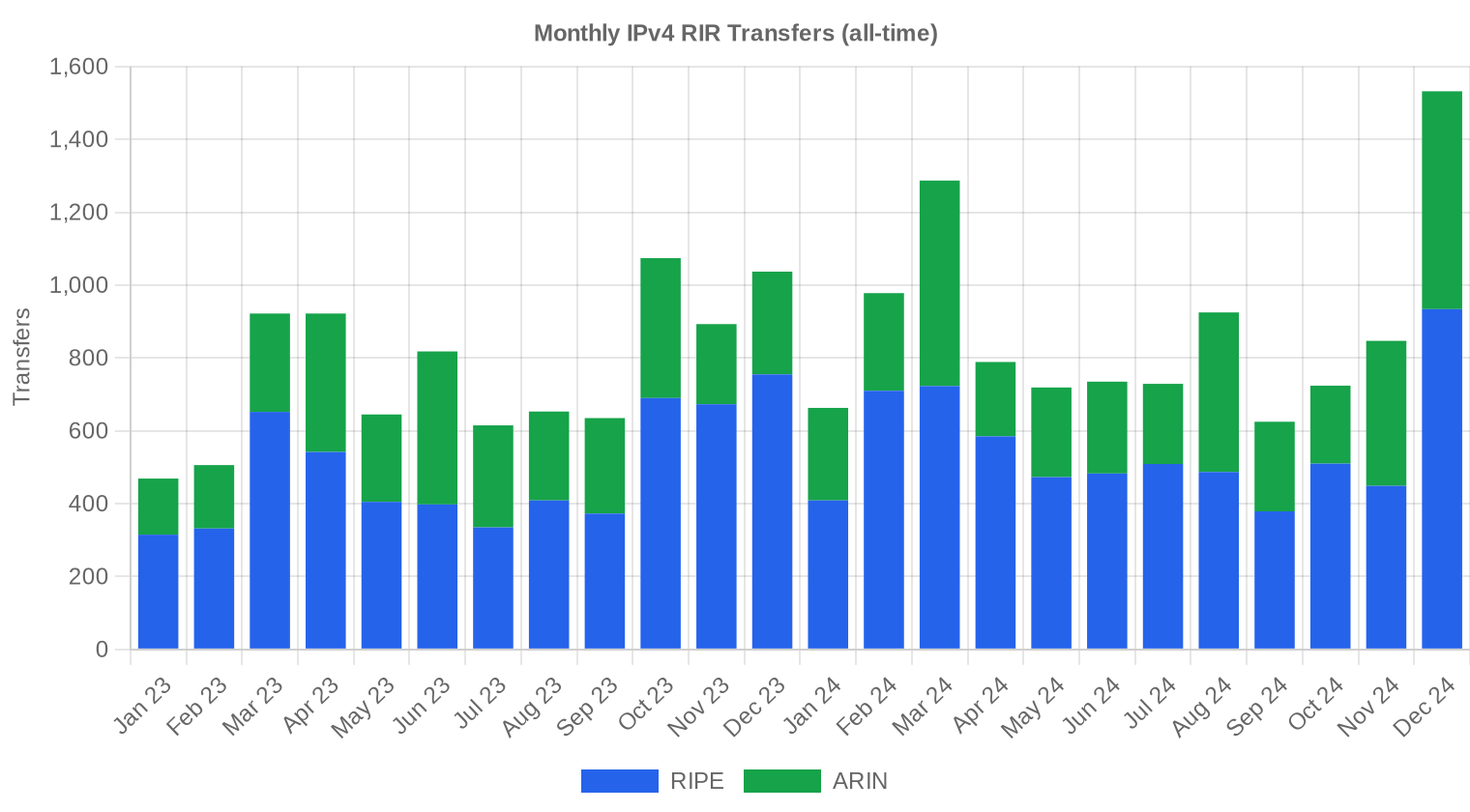

Insgesamt registrierten die RIRs 5.382 offizielle Transfers im zweiten Halbjahr 2024. RIPE führte mit 3.268 Transfers (60,7 %), gefolgt von ARIN mit 2.114 (39,3 %). Die Diskrepanz zwischen der Zahl der Transfers (5.382) und unseren dokumentierten Transaktionen (409) erklärt sich durch interne Transfers, Konsolidierungen und Transaktionen außerhalb unseres Erfassungsbereichs.Langfristige Transfertrends

Über den 24-Monats-Beobachtungszeitraum wurden insgesamt 19.742 RIR-Transfers erfasst. Dezember 2024 war der Monat mit dem höchsten Transfervolumen — ein regelmäßig zu beobachtendes Saisonphänomen, das mit Jahresendbudgets und Bilanzstichtagen zusammenhängt. Die RIR-Anteile über 24 Monate zeigen RIPE mit 63,5 % und ARIN mit 36,5 %, was die strukturelle Dominanz des europäischen Marktes im Transfergeschäft unterstreicht.| RIR | RIR-Transfers |

|---|---|

| RIPE | 12.530 |

| ARIN | 7.212 |

| RIR-Transfers | 19.742 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

Der durchschnittliche Preis pro IP wird bis Dezember 2024 voraussichtlich $32,63 erreichen, mit einer Schätzung von $32,72 pro IP für den nächsten Monat.

- RIPE: voraussichtlich $32,00 pro IP im nächsten Monat, mit Tendenz zu $32,50 bis Dezember 2024.

- ARIN: voraussichtlich $34,50 pro IP im nächsten Monat, mit Tendenz zu $35,00 bis Dezember 2024.

- APNIC: voraussichtlich $29,50 pro IP im nächsten Monat, mit Tendenz zu $30,00 bis Dezember 2024.

- LACNIC: voraussichtlich $28,50 pro IP im nächsten Monat, mit Tendenz zu $28,00 bis Dezember 2024.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $32,00 | $33,50 (+4,7%) | $33,00 (+3,1%) | mittel |

| /23 | $32,00 | $32,00 (0,0%) | $32,00 (0,0%) | mittel |

| /22 | $32,00 | $32,00 (0,0%) | $32,00 (0,0%) | mittel |

| /21 | $32,00 | $32,00 (0,0%) | $32,50 (+1,6%) | mittel |

| /20 | $33,00 | $33,00 (0,0%) | $34,00 (+3,0%) | niedrig |

| /19 | $35,00 | $34,50 (-1,4%) | $35,00 (0,0%) | niedrig |

| /18-/16 | $31,00 | $32,00 (+3,2%) | $32,00 (+3,2%) | niedrig |

| /15-up | $51,50 | $33,00 (-35,9%) | $33,00 (-35,9%) | niedrig |

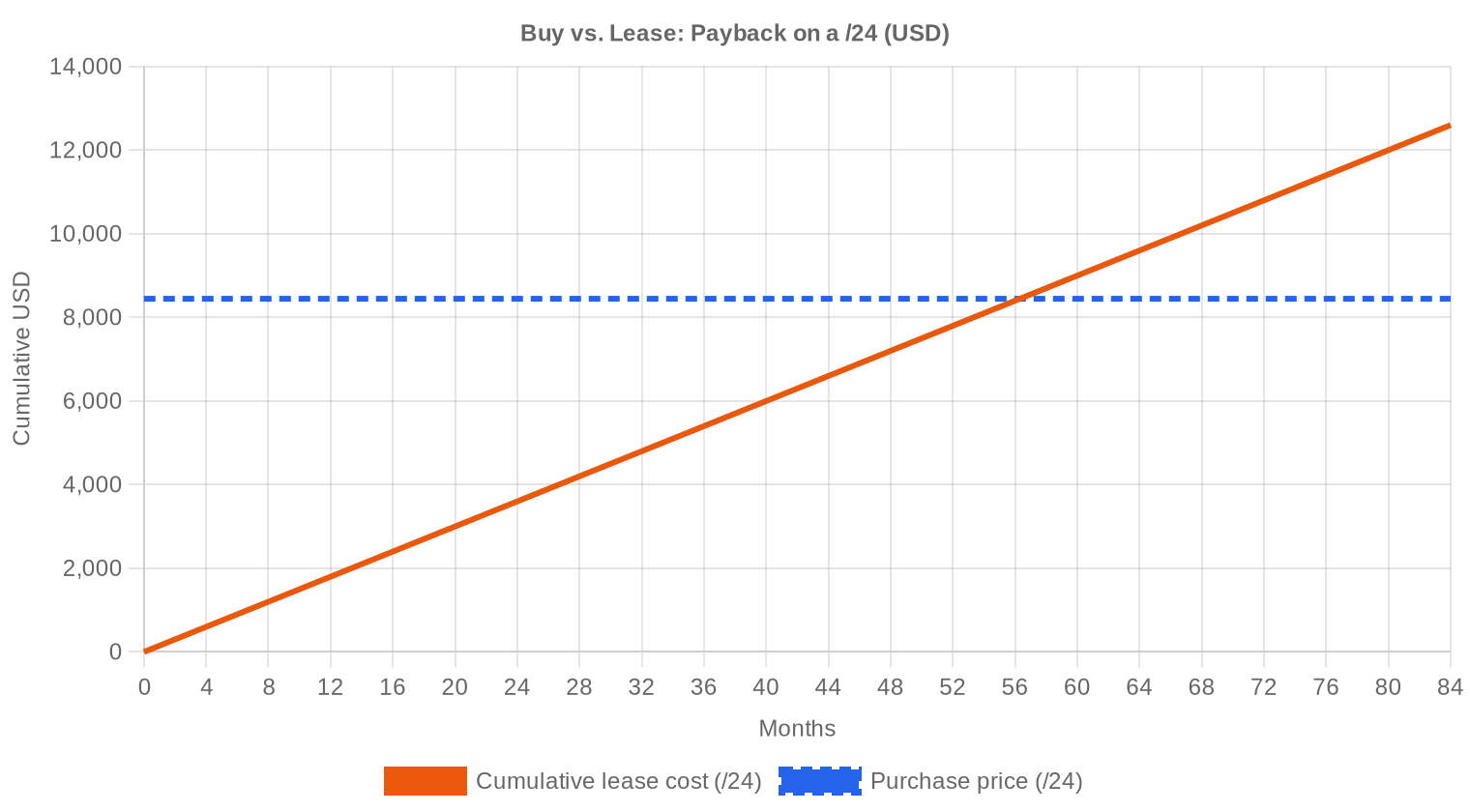

Redaktion: Kaufen oder Mieten?

Die Kaufen-oder-Mieten-Frage lässt sich in H2 2024 mit klaren Zahlen beantworten. Bei einem Kaufpreis von $32,99/IP und einer Monatsmiete von $0,5859/IP liegt der Amortisationszeitpunkt bei 56,3 Monaten — also 4,7 Jahren. Ein /24-Block kostet $8.445 im Kauf gegenüber $150/Monat in der Miete. Die Jahresrendite für Vermieter liegt bei 21,3 % — ein Wert, der den Kauf eindeutig favorisiert, sofern der Käufer einen Zeithorizont von mehr als fünf Jahren mitbringt. Für kurzfristigen Bedarf (unter 56 Monaten) bleibt Miete die wirtschaftlichere Option. Angesichts der Preistendenz nach unten ist der Kauf allerdings kein Selbstläufer: Wer heute kauft, muss mit einem niedrigeren Wiederverkaufswert in drei bis vier Jahren rechnen.| /24 Kaufpreis | $8.445 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 56,3 Mon. (4,7 J.) |

| Brutto-Jahresrendite | 21,3% |

Was das für Sie bedeutet

Käufer: Das Preisniveau ist so günstig wie seit Anfang 2022 nicht mehr. Der Rückgang von 6,7 % im Jahresvergleich spricht für zeitnahes Handeln, bevor mögliche Angebotsverknappung durch BEAD-Projekte und KI-Infrastruktur den Preis stabilisiert. RIPE-Blöcke bieten das beste Preis-Leistungs-Verhältnis; ARIN-Blöcke lohnen sich nur bei spezifischem Bedarf im nordamerikanischen Routing.Verkäufer: Die Preise fallen. Wer Legacy-Blöcke hält und keine operative Verwendung hat, sollte zeitnah verkaufen. Die Transaktionszahl ist um 19,2 % gestiegen — Liquidität ist vorhanden, aber die Zahlungsbereitschaft sinkt. Jedes weitere Quartal Abwarten kostet schätzungsweise $1–$2 pro Adresse.

Vermieter: Eine Jahresrendite von 21,3 % auf den Buchwert macht IPv4-Vermietung zu einer der attraktivsten Renditen im Bereich digitaler Infrastruktur. Die Mietpreise sind mit $0,59/IP/Monat stabil. Wer regelmäßiges Einkommen bevorzugt, fährt mit Vermietung besser als mit Verkauf.

Blockhalter: Prüfen Sie den Zustand Ihrer Blöcke — Blacklist-Status, Reputationsdaten, Alter der Allokation. Saubere, ältere Blöcke erzielen Aufschläge von $3–$5 pro Adresse gegenüber problematischen Beständen.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

/24-Blöcke wurden bei einem Durchschnitt von $32,99/IP gehandelt, was einem Blockpreis von rund $8.445 entspricht. Pro-Adresse-Preise fallen typischerweise um 10–20 % bei /20 und größer, da die Käuferbasis für Blöcke jenseits der $500.000-Schwelle deutlich kleiner wird. Die zehn Transaktionen über $1 Mio. im Berichtszeitraum generierten zusammen $19,5 Mio. — 50,2 % des gesamten Handelsvolumens, was die Konzentration am oberen Ende illustriert.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Seit der IANA-Erschöpfung 2011 haben IPv4-Preise eine Entwicklung von unter $5/IP auf Spitzenwerte von über $55/IP durchlaufen. Der Höchststand wurde Anfang 2023 erreicht, als die Kombination aus Cloud-Expansion und eingeschränktem Angebot die Preise trieb. Die Einführung der AWS-Gebühr für öffentliche IPv4-Adressen im Februar 2024 ($0,005/IP/Stunde) hat den Markt in zwei Richtungen beeinflusst: Einerseits wurde Nachfrage von Hyperscalern teilweise internalisiert, andererseits haben mittelständische Unternehmen begonnen, eigene Blöcke als Absicherung gegen steigende Cloud-Kosten zu erwerben. Das aktuelle Niveau von $33 stellt eine Normalisierung nach der Überhitzung dar.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Auf der Käuferseite dominieren Rechenzentren, Cloud-Anbieter der zweiten Reihe und ISPs in Schwellenländern. Verkäufer sind überwiegend Legacy-Halter — Universitäten, frühe Technologieunternehmen und Insolvenzverwalter. Die durchschnittliche Transaktionsgröße stieg von 63.595 IP in H1 auf 94.902 IP in H2, was auf eine Verschiebung hin zu größeren institutionellen Käufern hindeutet.IPv4 im Vergleich zu anderen Anlageklassen

Die Jahresrendite von 21,3 % bei IPv4-Vermietung übersteigt die Rendite von Gewerbeimmobilien (5–7 %), Unternehmensanleihen (4–6 %) und liegt im Bereich von Private-Equity-Renditen. Allerdings ist IPv4 ein Nischenmarkt ohne standardisierte Bewertungsmodelle und mit eingeschränkter Fungibilität. Die Rendite kompensiert das Liquiditätsrisiko — wer schnell verkaufen muss, muss mit Abschlägen von 10–15 % rechnen.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 21,3% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

Die globale IPv6-Fähigkeit liegt bei rund 45 % der Google-Nutzer, aber der tatsächliche Anteil reiner IPv6-Deployments im Unternehmensbereich bleibt unter 10 %. Die Koexistenz beider Protokolle wird noch mindestens zehn Jahre andauern, da Legacy-Systeme, Sicherheitsinfrastruktur und regulatorische Anforderungen (z. B. Geolokation) weiterhin IPv4 voraussetzen. IPv6 reduziert die Wachstumsrate der IPv4-Nachfrage, ersetzt sie aber nicht.KI- und Cloud-Infrastrukturnachfrage

Der Aufbau von KI-Trainings- und Inferenz-Infrastruktur erfordert erhebliche öffentliche IP-Kapazitäten für API-Endpunkte, Modellverteilung und Datenerfassung. Große KI-Anbieter betreiben Tausende von GPU-Clustern, die jeweils eigene IP-Bereiche benötigen — besonders für die Einhaltung von Rate-Limiting und Geo-Compliance. Wir schätzen, dass KI-bezogene Nachfrage im zweiten Halbjahr 2024 etwa 8–12 % des Gesamtvolumens ausmachte, mit steigender Tendenz.Was den Wert eines IPv4-Blocks bestimmt

Drei Faktoren bestimmen den Preis eines Blocks: Erstens die RIR-Zugehörigkeit (ARIN-Aufschlag von $3–$5 gegenüber RIPE), zweitens der Reputationszustand (Blacklist-Einträge senken den Wert um 15–25 %), drittens das Allokationsalter (ältere Blöcke gelten als sauberer und besser geroutet). Transferierbarkeit zwischen RIRs spielt ebenfalls eine Rolle — RIPE-zu-RIPE-Transfers sind am einfachsten, während inter-RIR-Transfers regulatorische Hürden mit sich bringen.Verkaufen oder Vermieten: Entscheidungsrahmen

Bei einer Jahresrendite von 21,3 % amortisiert sich ein gehaltener Block durch Vermietung in unter fünf Jahren — danach fließt reiner Ertrag. Verkauf ist dann vorzuziehen, wenn der Halter Kapital benötigt, das Preisrisiko scheut oder der Block reputationstechnisch belastet ist. In einem fallenden Markt wie dem aktuellen (−6,7 % im Jahresvergleich) verschiebt sich das Kalkül leicht zugunsten des Verkaufs, sofern der Halter keine stabile Mieternachfrage hat.| /24 Kaufpreis | $8.445 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 56,3 Mon. (4,7 J.) |

| Brutto-Jahresrendite | 21,3% |

RIPE NCC 24-Monats-Transferbeschränkung

Die RIPE-NCC-Regel, wonach Blöcke erst 24 Monate nach dem letzten Transfer erneut übertragen werden dürfen, bindet signifikante Mengen an Adressen im Markt. Diese Haltefrist reduziert das kurzfristig verfügbare Angebot und stützt die Preise im RIPE-Raum. Spekulativer Handel wird dadurch unattraktiv, was gleichzeitig die Preisvolatilität dämpft.Transaktionsgrößenverteilung

326 der 409 Transaktionen (79,7 %) lagen unter $50.000 — der typische /24-Kauf durch kleine und mittlere Unternehmen. Die zehn größten Abschlüsse (über $1 Mio.) machten allerdings 50,2 % des gesamten Handelsvolumens aus ($19,5 Mio.). Die durchschnittliche Transaktionsgröße stieg von 63.595 IP in H1 auf 94.902 IP in H2 — ein Zuwachs von 49 %, der auf mehrere Großtransaktionen im vierten Quartal zurückgeht.Top-Handelsländer

Länderspezifische Zuordnungen sind für diesen Berichtszeitraum nicht verfügbar. Die RIR-Verteilung — RIPE 49,6 %, ARIN 30,1 %, APNIC 16,9 % — lässt auf starke Aktivität in Westeuropa, Nordamerika und Südostasien schließen. Erfahrungsgemäß sind Deutschland, die Niederlande, die USA, Großbritannien und Indonesien die aktivsten Märkte in ihren jeweiligen RIR-Regionen.BEAD-Breitbandprogramm

Das US-amerikanische BEAD-Programm mit einem Budget von rund $42 Mrd. für Breitbandausbau wird in den nächsten 24–36 Monaten erhebliche IPv4-Nachfrage generieren. Hunderte kleine und mittelgroße ISPs benötigen /20- bis /18-Blöcke für den Aufbau neuer Zugangsnetze in ländlichen Gebieten. Wir erwarten, dass dieser Effekt ab Mitte 2025 messbar wird und besonders das ARIN-Preissegment stützen dürfte.Hyperscaler-IPv4-Bestände

Amazon, Microsoft und Google kontrollieren zusammen geschätzt über 100 Millionen IPv4-Adressen. Die AWS-Entscheidung, $0,005/IP/Stunde für öffentliche Adressen zu berechnen, hat diese Bestände zu Umsatzträgern gemacht — Amazon verdient damit schätzungsweise $1–2 Mrd. jährlich. Solange Hyperscaler ihre Blöcke halten und monetarisieren statt zu verkaufen, bleibt ein erheblicher Anteil des globalen Adressraums dem Sekundärmarkt entzogen.Makroökonomische Bedingungen und Marktauswirkungen

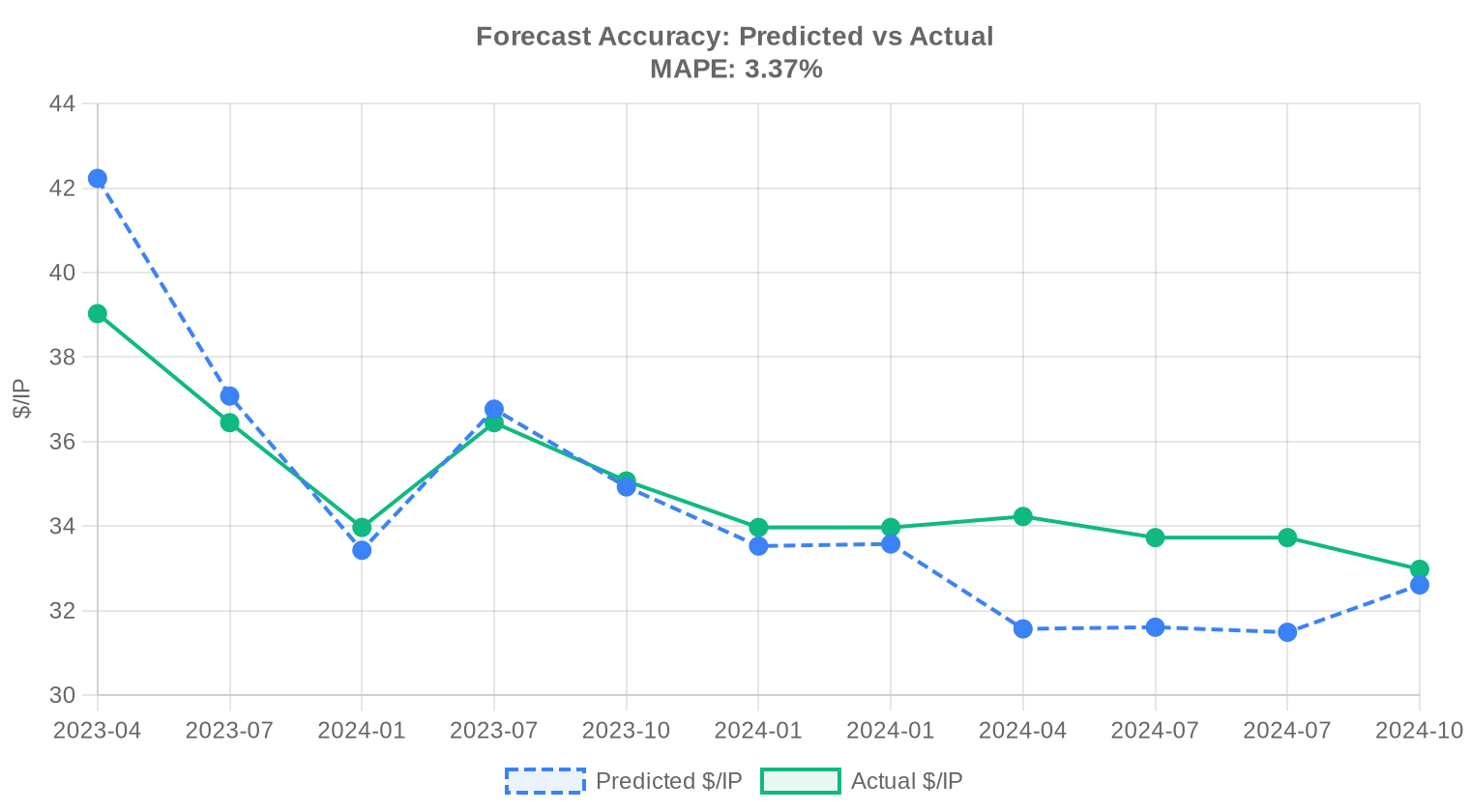

Die Zinssenkungen der EZB und der Fed im zweiten Halbjahr 2024 haben die Finanzierungskosten für IT-Investitionen gesenkt und größere Transaktionen begünstigt — die durchschnittliche Transaktionsgröße stieg um 49 % gegenüber H1. Gleichzeitig bleiben IT-Budgets unter Druck: Unternehmen priorisieren Ausgaben für KI-Infrastruktur, was andere Beschaffungen einschließlich IPv4 in den Hintergrund rückt. Der Nettoeffekt ist ein Markt mit mehr Volumen, aber weniger Preisdurchsetzung.Modellaktualisierung & Kalibrierung

Wir haben unsere früheren Prognosen mit den tatsächlichen Marktergebnissen abgeglichen und das Modell für diesen Bericht neu kalibriert. Das aktualisierte Modell gewichtet jüngere Preisbewegungen stärker, passt die Prognoseintervalle dynamisch an die aktuellen Marktbedingungen an und korrigiert systematische Verzerrungen aus früheren Prognosen. Die nachfolgende Grafik und Tabelle zeigen den Vergleich zwischen unseren Prognosen und den tatsächlichen Ergebnissen.

| Berichtsperiode | Zielmonat | Prognose | Tatsächlich | Abweichung |

|---|---|---|---|---|

| 2023-H2 | 2024-01 | $34 | $34 | -1% |

| 2023-Q4 | 2024-01 | $34 | $34 | -1% |

| 2024-Q1 | 2024-04 | $32 | $34 | -8% |

| 2024-H1 | 2024-07 | $32 | $34 | -6% |

| 2024-Q2 | 2024-07 | $31 | $34 | -7% |

| 2024-Q3 | 2024-10 | $33 | $33 | -1% |

Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Datenquellen

- Hilco Streambank — Abgeschlossene Auktionstransaktionen

- RIPE NCC — Inter-RIR- und Intra-RIR-Transferstatistiken

- ARIN — Nordamerikanische Transferberichte und Wartelistendaten

- APNIC — Asien-Pazifik-Transferaufzeichnungen

- LACNIC — Lateinamerika- und Karibik-Transferdaten

- IPv4Center.com — Eigene Marktplatz-Transaktions- und Leasingpreisdaten

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hoch war der durchschnittliche IPv4-Preis in Zweites Halbjahr 2024?

In Zweites Halbjahr 2024 wurden IPv4-Adressen im Schnitt zu $32,99 pro IP gehandelt, der Median lag bei $32,00.

Welches RIR hatte in Zweites Halbjahr 2024 die teuersten IPv4-Adressen?

Die Region ARIN erzielte in Zweites Halbjahr 2024 den höchsten Durchschnittspreis pro IP.

Wie sieht die IPv4-Preisprognose aus?

Basierend auf der Regressionsanalyse historischer Daten wird der Durchschnittspreis pro IP bis Dezember 2024 bei rund $32,63 erwartet. Das ist eine Projektion, keine Garantie.

Ist es derzeit besser, IPv4 zu kaufen oder zu mieten?

Auf aktuellem Preisniveau amortisiert sich ein Kauf in rund 56,3 Monaten. Unter etwa 90 Monaten ist Kaufen meist die stärkere langfristige Wahl; darüber schont Leasing das Kapital.