17 min de lectura

Este informe analiza el mercado de transferencias IPv4 para Primer semestre de 2024, basándose en transacciones completadas del marketplace de IPv4Center y registros oficiales de transferencias de los RIR.

Resumen Ejecutivo

El primer semestre de 2024 cerró con un precio promedio de $33,22 por IP, una caída del 6,1% respecto al segundo semestre de 2023 y del 19,2% interanual frente a H1 2023. Se registraron 343 transacciones que movieron 641.792 direcciones por un valor total de $21,8 millones. El volumen de operaciones subió un 6,2% semestre contra semestre, lo que indica que la liquidez del mercado no es el problema — lo que retrocede son los precios. La mediana se ubicó en $32,50/IP, apenas $0,72 por debajo del promedio, señal de una distribución relativamente concentrada sin grandes distorsiones por operaciones atípicas.Panorama del Mercado

| Transacciones | 343 |

| Direcciones IP Negociadas | 641.792 |

| Valor de Mercado Estimado | $21.813.123 |

| Precio Promedio / IP | $33,22 |

| Precio Mediano / IP | $32,50 |

| Transferencias RIR | 5.171 |

Comparación Interanual

| Métrica | Este período | Un año antes (H1 2023) | Variación |

|---|---|---|---|

| Transacciones | 343 | 220 | +55,9% |

| Direcciones IP Negociadas | 641.792 | 779.520 | -17,7% |

| Valor de Mercado Estimado | $21.813.123 | $36.390.182 | -40,1% |

| Precio Promedio / IP | $33,22 | $41,09 | -19,2% |

| Transferencias RIR | 5.171 | 4.282 | +20,8% |

Dinámica de Precios

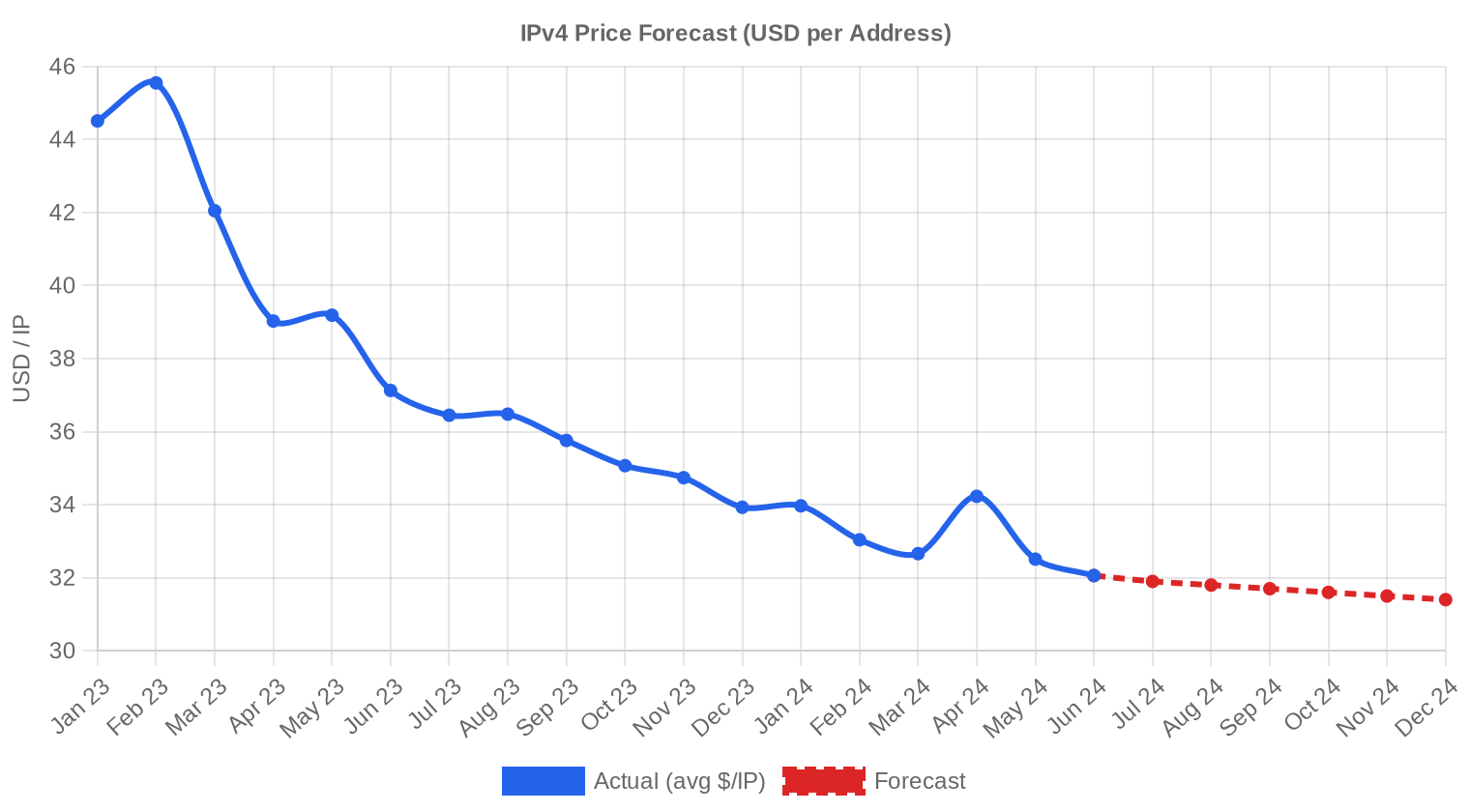

El rango de precios durante el semestre fue de $26 a $50,12 por IP, un spread de $24,12 que refleja la heterogeneidad entre registros y tamaños de bloque. La caída del 6,1% frente a H2 2023 confirma la tendencia bajista que se viene consolidando desde los máximos de 2023, cuando los promedios superaban los $40. La regresión apunta a que el mercado todavía no encontró piso: la presión vendedora de bloques heredados se mantiene mientras la demanda se modera por el efecto del cargo por IP pública de AWS (que entró en vigor en febrero de 2024) y la paulatina adopción de IPv6 en segmentos de infraestructura cloud. El mínimo de $26/IP se vio en transacciones ARIN de bloques grandes, mientras que el máximo de $50,12 correspondió a un bloque APNIC, probablemente de tamaño reducido con historial limpio.

Precios por RIR

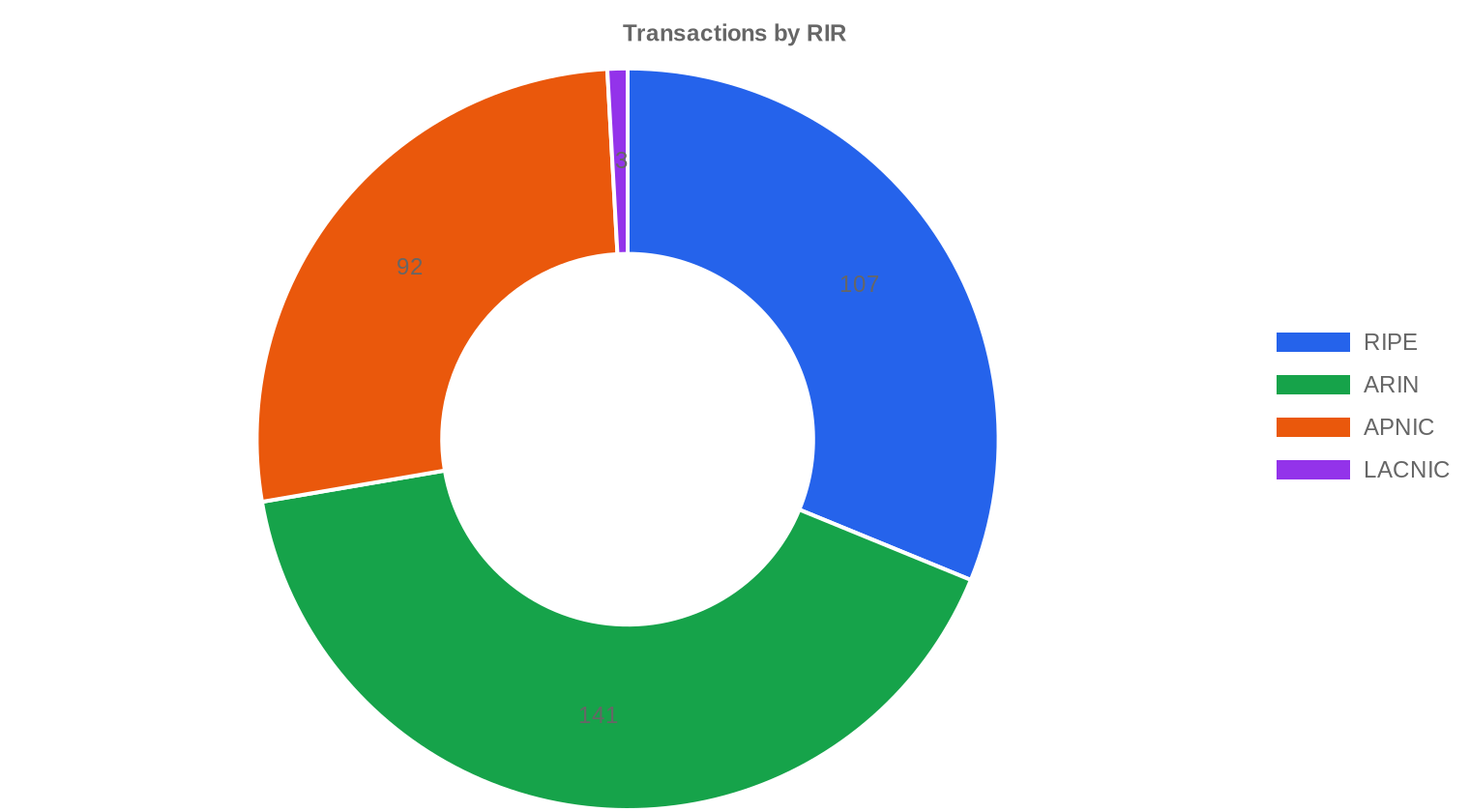

ARIN sigue siendo el registro más caro y el más activo por volumen. La brecha entre ARIN y el resto del mercado se mantiene, aunque se comprimió respecto a períodos anteriores.ARIN: $35,11/IP promedio en 141 transacciones (41,1% del volumen total, 266.240 IPs). Mediana de $35, rango de $26 a $50. El premium de ARIN responde a la liquidez regulatoria del mercado norteamericano y a la demanda de ISPs y proveedores de servicios gestionados.

RIPE: $32,12/IP promedio en 107 transacciones (171.264 IPs). Mediana de $32, rango de $27 a $42. La regla de retención de 24 meses sigue actuando como amortiguador de oferta, pero los precios bajaron más rápido que en ARIN.

APNIC: $31,67/IP promedio en 92 transacciones (193.024 IPs). Mediana de $30,50, con un máximo de $50,12 que fue la operación más cara del semestre. Asia-Pacífico ofrece el mejor valor por IP para compradores con flexibilidad geográfica.

LACNIC: $31,33/IP promedio en apenas 3 transacciones (11.264 IPs). Muestra insuficiente para sacar conclusiones, pero los precios están en línea con APNIC.

| RIR | Transacciones | Prom. $/IP | Mediana $/IP | IPs Negociadas | Transferencias RIR | Próximo Mes (proy.) | Fin de Año (proy.) |

|---|---|---|---|---|---|---|---|

| RIPE | 107 | $32,12 | $32,00 | 171.264 | 3.383 | $32,50 | $32,00 |

| ARIN | 141 | $35,11 | $35,00 | 266.240 | 1.788 | $33,00 | $33,50 |

| APNIC | 92 | $31,67 | $30,50 | 193.024 | 0 | $29,00 | $28,50 |

| LACNIC | 3 | $31,33 | $30,00 | 11.264 | 0 | $29,50 | $28,00 |

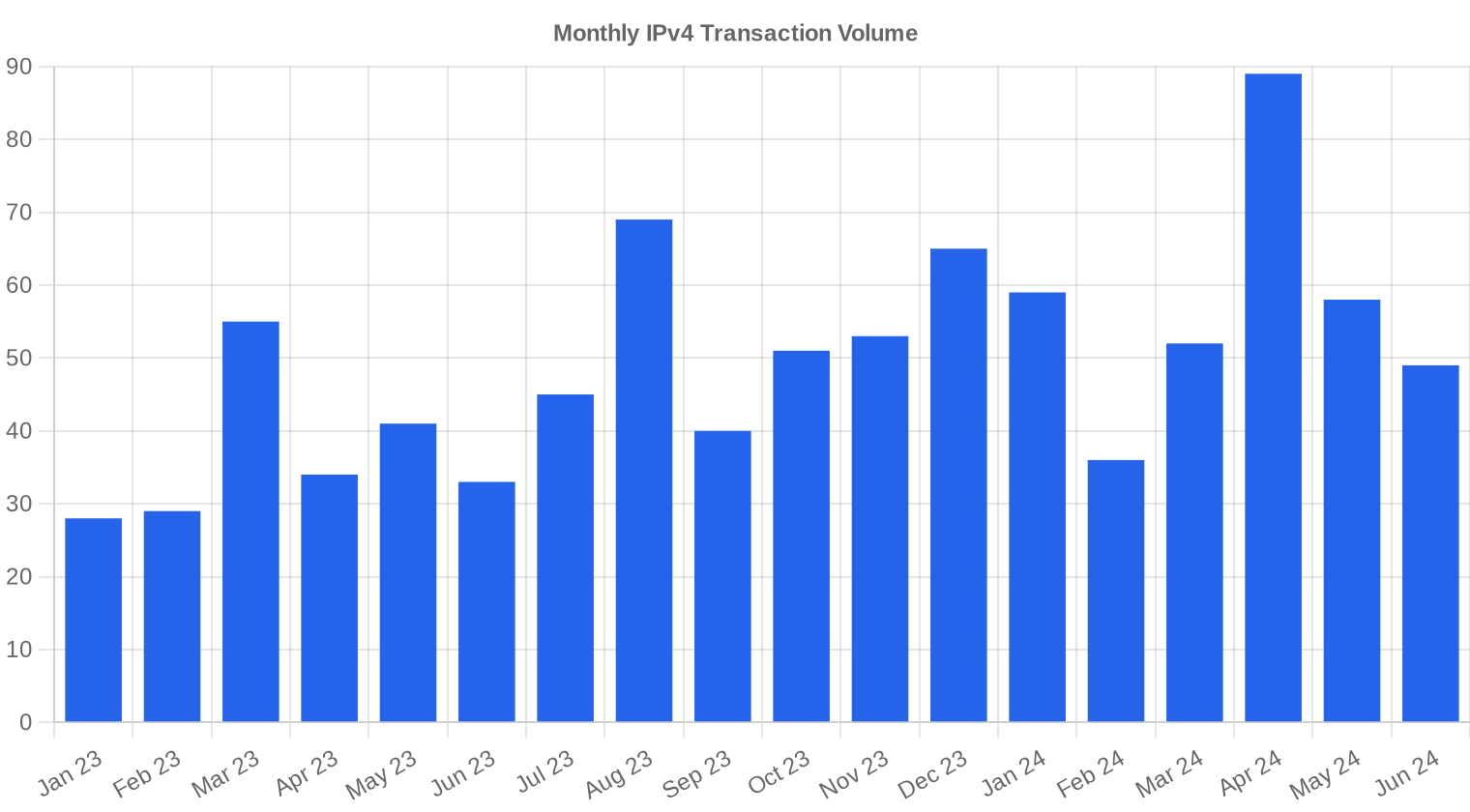

Volumen de Transacciones

Oferta y Tamaños de Bloque

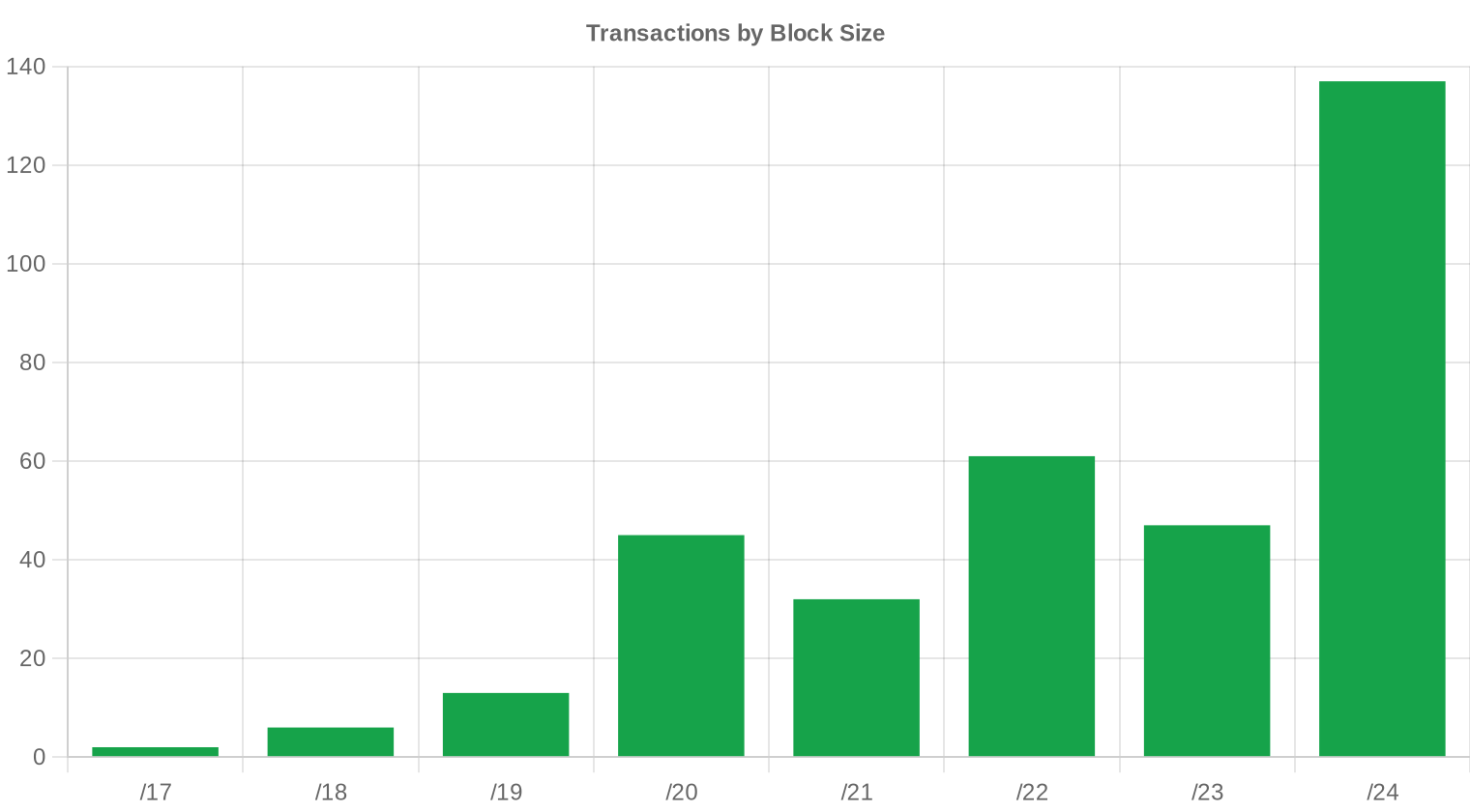

Los bloques /24 dominaron con 137 transacciones de las 343 registradas — el 40% del total. Esto es consistente con un mercado donde ISPs pequeños, proveedores de hosting y empresas con necesidades puntuales de direccionamiento público buscan el mínimo bloque enrutable en BGP. El tamaño promedio de operación cayó a 63.595 IPs desde 103.959 en H2 2023, una reducción del 38,8%, lo que sugiere fragmentación de la oferta y menor apetito por bloques grandes.

Actividad Geográfica

Los datos de este período no incluyen desglose geográfico por país. La distribución por RIR sugiere que Norteamérica (ARIN, 41,1%) y Europa (RIPE, 31,2%) concentran la mayor actividad transaccional, con Asia-Pacífico (APNIC, 26,8%) ganando participación relativa gracias a precios más competitivos.Actividad de Transferencias

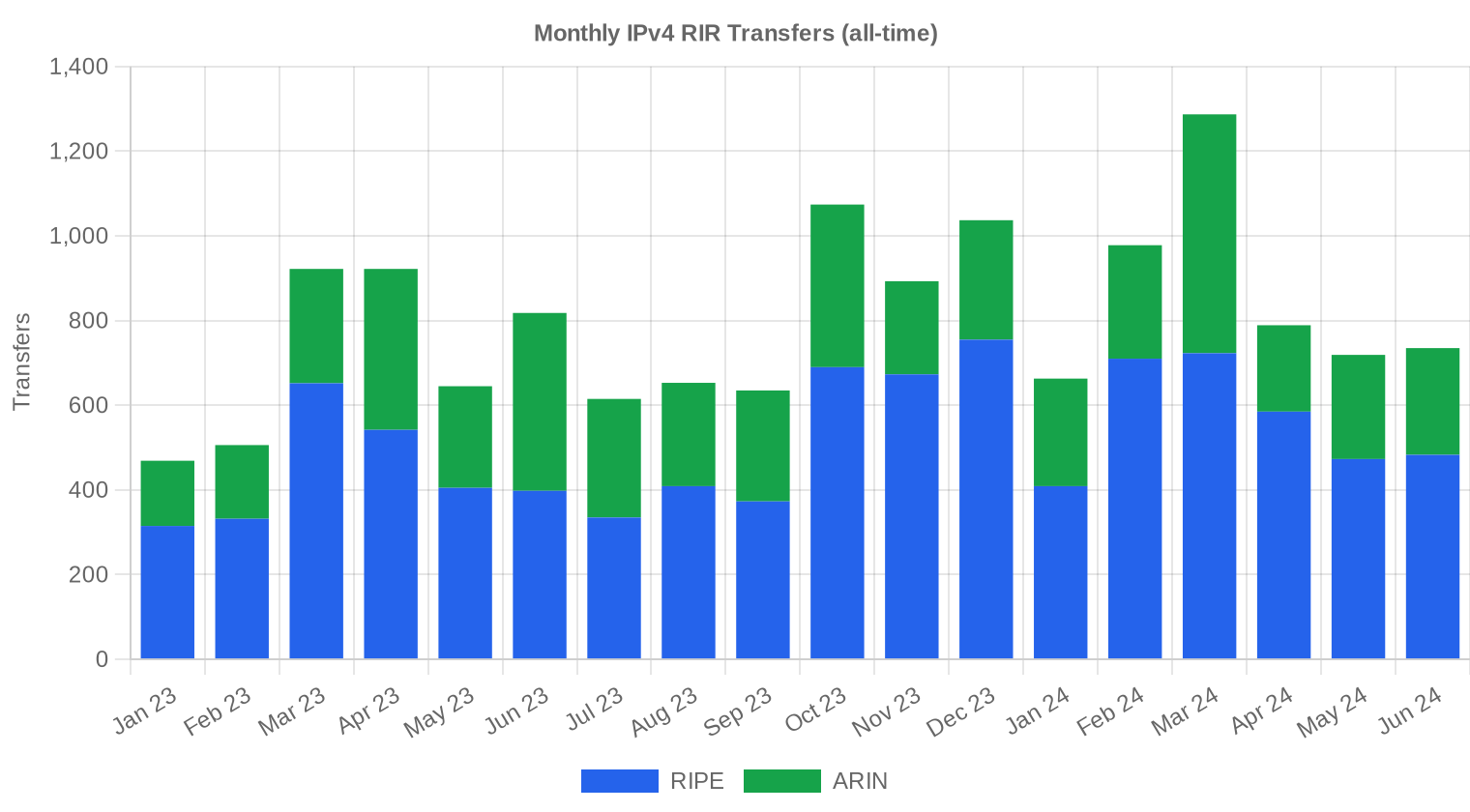

Se registraron 5.171 transferencias oficiales ante los RIR durante el semestre, independientemente de si involucraron contraprestación económica. RIPE lideró con 3.383 transferencias (65,4% del total), seguido por ARIN con 1.788 (34,6%). APNIC, LACNIC y AFRINIC no reportaron transferencias en el período, lo que refleja diferencias estructurales en los marcos regulatorios de cada registro.Tendencias de Transferencias a Largo Plazo

En los 18 meses de seguimiento acumulado se registraron 14.360 transferencias totales. El pico mensual se alcanzó en marzo de 2024, posiblemente impulsado por operaciones que buscaban cerrar antes de que AWS activara completamente su cargo por IP pública y antes de ajustes regulatorios anticipados en RIPE. RIPE concentra el 64,5% de las transferencias de los últimos 18 meses contra el 35,5% de ARIN, una proporción que refleja el ecosistema más fragmentado de titulares europeos.| RIR | Transferencias RIR |

|---|---|

| RIPE | 9.262 |

| ARIN | 5.098 |

| Transferencias RIR | 14.360 |

Perspectivas y Previsión

Pronosticando cada banda de tamaño de bloque y cada RIR por separado con nuestro modelo de IA:

Se proyecta que el precio promedio por IP alcance $31,40 para diciembre de 2024, con una estimación de $31,61 por IP para el próximo mes.

- RIPE: proyectado en $32,50 por IP el próximo mes, con tendencia hacia $32,00 para diciembre de 2024.

- ARIN: proyectado en $33,00 por IP el próximo mes, con tendencia hacia $33,50 para diciembre de 2024.

- APNIC: proyectado en $29,00 por IP el próximo mes, con tendencia hacia $28,50 para diciembre de 2024.

- LACNIC: proyectado en $29,50 por IP el próximo mes, con tendencia hacia $28,00 para diciembre de 2024.

- AFRINIC: datos insuficientes para un pronóstico fiable.

Pronóstico por Tamaño de Bloque

| Bloque | Actual $/IP | Próximo Mes | Fin de Año | Confianza |

|---|---|---|---|---|

| /24 | $30,75 | $31,00 (+0,8%) | $30,00 (-2,4%) | media |

| /23 | $32,50 | $32,00 (-1,5%) | $31,50 (-3,1%) | media |

| /22 | $32,50 | $32,50 (0,0%) | $33,00 (+1,5%) | media |

| /21 | $30,00 | $30,00 (0,0%) | $30,00 (0,0%) | baja |

| /20 | $30,84 | $31,00 (+0,5%) | $32,00 (+3,8%) | baja |

| /19 | $36,00 | $35,50 (-1,4%) | $36,00 (0,0%) | baja |

| /18-/16 | $36,50 | $36,50 (0,0%) | $37,50 (+2,7%) | baja |

| /15-up | $51,50 | $50,00 (-2,9%) | $52,00 (+1,0%) | baja |

Opinión del Editor: ¿Comprar o Arrendar?

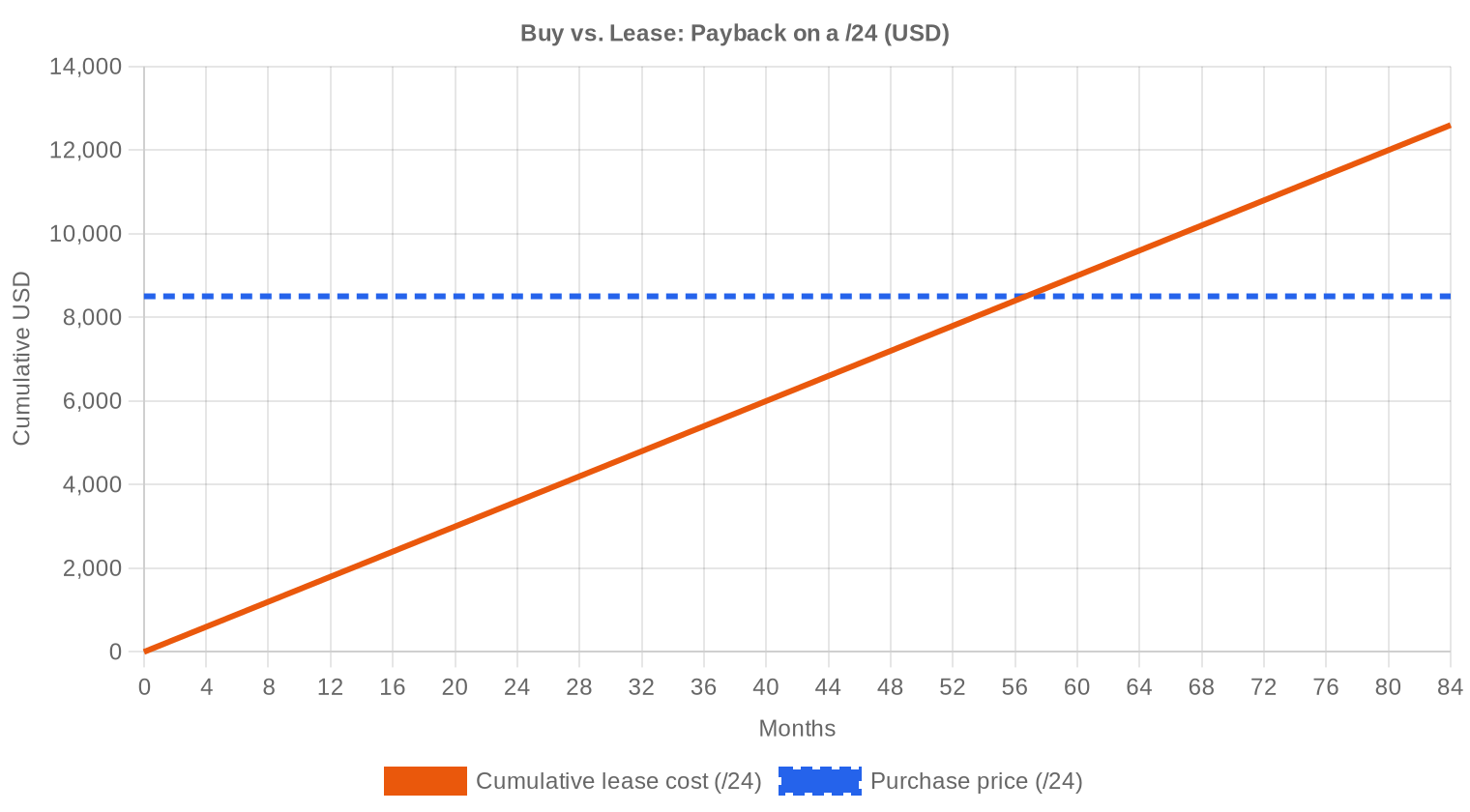

Con un precio de compra de $33,22/IP y un leasing mensual de $0,5859/IP, el punto de equilibrio entre comprar y alquilar se ubica en 56,7 meses — algo menos de 4,7 años. Para cualquier horizonte de uso superior a 5 años, comprar sigue siendo la decisión correcta. El rendimiento anual implícito del leasing se ubica en 21,2%, un retorno que difícilmente se sostiene si los precios de compra siguen cayendo — el arrendador enfrenta riesgo de depreciación del activo subyacente. Para quien necesita direcciones por menos de 3 años, el leasing evita la exposición a un activo que está perdiendo valor. Nuestra recomendación: comprar si el horizonte es largo, pero negociar duro. El mercado favorece al comprador por primera vez en varios semestres.| /24 Precio de compra | $8.504 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 56,7 mes (4,7 año) |

| Rentabilidad bruta anual | 21,2% |

Qué Significa Esto para Usted

Compradores: El semestre más favorable desde 2021 para adquirir bloques. Los precios bajaron un 19,2% interanual y las proyecciones apuntan a más descensos. Si la necesidad es real y el horizonte supera los 5 años, este es un buen punto de entrada. No esperen volver a ver $26/IP salvo en bloques de gran tamaño con restricciones de transferencia.Vendedores: La ventana de precios altos se cerró. Quienes tienen bloques sin uso deberían evaluar seriamente monetizarlos antes de que el promedio se acerque a los $30. Cada trimestre que pasan sin actuar, el activo pierde entre un 3% y un 5% de su valor de mercado.

Arrendadores: El yield del 21,2% anual es atractivo, pero solo si el valor residual del bloque se mantiene. Si los precios caen a $31,40 para fin de año como proyecta el modelo, la rentabilidad neta baja al 17-18% considerando depreciación. Sigue siendo un retorno excepcional comparado con otras clases de activos.

Titulares de bloques: Si no van a usar ni vender las direcciones, el leasing a $150 mensuales por /24 genera un flujo de caja limpio. Pero revisen las cláusulas de reputación — un bloque que termina en listas negras durante un contrato de leasing pierde valor permanentemente.

Explore bloques IPv4 verificadosVender IPv4 →

Liste sus bloques con transferencia gestionadaArrendar IPv4 →

Capacidad flexible a corto plazoAlquilar IPv4 →

Convierta bloques inactivos en ingresos

Precios IPv4 por Tamaño de Bloque

Un bloque /24 (256 IPs) se cotiza alrededor de $8.504 al precio promedio del semestre, pero los bloques pequeños pagan un premium significativo: el máximo registrado fue $50,12/IP, casi un 51% por encima del promedio. A medida que el tamaño del bloque crece hacia /20 o /16, el precio por IP baja hacia la zona de $26-$28. Para un /16 completo (65.536 IPs) estamos hablando de transacciones en el rango de $1,7M a $2,3M dependiendo del RIR y la limpieza del bloque.| Bloque | IPs | Compra: /IP | Compra: Total | Alquiler: /IP/mes | Alquiler: Mensual |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historia del Precio IPv4: 2011–2026

Desde el agotamiento de las reservas de IANA en 2011, los precios de IPv4 recorrieron un arco que fue de menos de $10/IP a un pico cercano a $60/IP en algunos segmentos durante 2022-2023. El anuncio de AWS en julio de 2023 de cobrar $0,005/hora por IP pública elástica (equivalente a $3,60/mes) marcó un punto de inflexión psicológico: por primera vez, un hiperescalador ponía precio explícito al uso de IPv4. El resultado ha sido una bifurcación del mercado: bloques limpios en ARIN mantienen precios relativamente firmes, mientras que el resto del mercado ajusta a la baja. El promedio de $33,22 en H1 2024 está un 19,2% por debajo de H1 2023, la corrección interanual más pronunciada desde que tenemos registros comparables.| Año | ~Precio/IP | Evento Clave |

|---|---|---|

| 2011 | $7–12 | Pool libre de IANA agotado; acuerdo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC alcanza último /8; inicia asignación solo de /22 |

| 2014 | $10–15 | Pool libre de LACNIC agotado |

| 2015 | $8–15 | Pool libre de ARIN agotado |

| 2017–18 | $12–18 | Crece el mercado de leasing; aumenta la demanda cloud |

| 2019 | $18–24 | RIPE NCC agota el pool restante |

| 2021–22 | $50–60+ | Pico pospandemia; expansión de hyperscalers |

| 2024 | $35–52 | Cargo AWS IPv4 ($0,005/IP/h); corrección de bloques grandes |

| 2025–26 | $18–45 | Bifurcación del mercado; /16 por debajo de $20 por primera vez desde 2019 |

Estructura del Mercado: Quién Compra y Quién Vende

Del lado comprador, los ISPs medianos y proveedores de hosting representan el grueso de la demanda — son quienes necesitan los /24 que dominan las transacciones. Los hiperescaladores compran poco en el mercado secundario porque ya acumularon inventario masivo en años anteriores. Del lado vendedor, la oferta viene de titulares heredados que nunca utilizaron sus asignaciones (universidades, agencias gubernamentales, corporaciones con bloques clase B de los años 90) y, en menor medida, de empresas en reestructuración que monetizan activos digitales.IPv4 frente a Otras Clases de Activos

Con un rendimiento anual implícito del 21,2% vía leasing, IPv4 supera ampliamente a los bonos del Tesoro de EE.UU. (4,5-5,2%), al real estate comercial (6-8% cap rate) y a la renta variable histórica (10% S&P 500). La diferencia clave es la liquidez: vender un bloque IPv4 toma semanas o meses, no segundos. Además, el activo se deprecia — a diferencia de la tierra, las direcciones IPv4 tienen un horizonte de obsolescencia, aunque ese horizonte sigue extendiéndose con cada año que IPv6 no alcanza masa crítica.| Clase de Activo | Rendimiento Típico | Liquidez | Riesgo Principal |

|---|---|---|---|

| IPv4 | 21,2% | Moderada | Adopción IPv6, calidad del bloque |

| Inmuebles Comerciales | 5–8% | Baja | Vacancia, ciclo de tasas |

| Bonos Grado Inversión | 4–5% | Alta | Duración, riesgo crediticio |

| S&P 500 | ~1,3% | Alta | Volatilidad del mercado |

| Money Market / T-Bills | ~4–5% | Alta | Cambios en el ciclo de tasas |

IPv6 y por qué IPv4 Sigue Siendo Esencial

La adopción global de IPv6 supera el 40% del tráfico en redes de consumo según estadísticas de Google, pero la penetración en infraestructura empresarial y de servidores sigue siendo marginal. Mientras existan aplicaciones, dispositivos y redes que no soporten IPv6 nativo — y hoy son miles —, IPv4 sigue siendo requisito operativo. La coexistencia dual-stack va a durar al menos otra década; cualquier tesis de inversión en IPv4 debe incorporar ese horizonte, no el de una obsolescencia inminente que lleva 15 años sin materializarse.Demanda de Infraestructura IA y Cloud

La construcción acelerada de clústeres de entrenamiento e inferencia de IA genera demanda incremental de IPv4, aunque no en los volúmenes que algunos brokers quieren vender como narrativa. Los centros de datos de IA necesitan direccionamiento público para endpoints de API, balanceadores de carga y conectividad de gestión. El impacto real se siente más en el segmento de bloques /20 a /18, tamaños típicos de despliegues de infraestructura de nube privada para cargas de trabajo de IA.Qué Determina el Valor de un Bloque IPv4

No todas las direcciones IPv4 valen lo mismo. Los factores que marcan la diferencia incluyen: historial de listas negras (un bloque con registros en Spamhaus puede cotizar un 20-30% menos), antigüedad de la asignación original (los bloques más viejos suelen tener mejor reputación), transferibilidad entre RIR (ARIN a ARIN es sencillo, cross-RIR es complejo), y limpieza de la documentación de titularidad. Un /24 limpio en ARIN vale $35/IP; el mismo bloque con historial de spam puede bajar a $25.Vender o Arrendar: Marco de Decisión

En un mercado con precios a la baja, vender tiene sentido si el titular no prevé recuperación en el corto plazo — y los datos no sugieren recuperación antes de 2025. El leasing tiene sentido si el titular quiere preservar la opcionalidad: genera $7,03/IP anuales sin perder el activo. A precios actuales, un titular que alquila su bloque recupera el valor de mercado completo en 4,7 años y conserva la propiedad. La decisión depende del costo de oportunidad del capital y de la capacidad operativa para gestionar contratos de leasing.| /24 Precio de compra | $8.504 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 56,7 mes (4,7 año) |

| Rentabilidad bruta anual | 21,2% |

Restricción de Transferencia de 24 Meses del RIPE NCC

La regla de retención de 24 meses de RIPE NCC — que impide transferir un bloque hasta dos años después de recibirlo — actúa como freno estructural a la especulación en el mercado europeo. Su efecto práctico es limitar la oferta de bloques RIPE en el mercado secundario, lo que históricamente mantuvo un premium sobre los precios de APNIC. En H1 2024, el diferencial RIPE vs. APNIC se redujo a apenas $0,45/IP ($32,12 vs. $31,67), el spread más estrecho en los últimos dos años.Distribución por Tamaño de Transacción

El 71,4% de las transacciones (245 de 343) fueron operaciones de menos de $50.000, pero representaron solo el 18,5% del valor total ($4,04M). Las 77 operaciones en el rango de $50K-$250K concentraron $8,3M (38,1% del valor), confirmando que el mercado medio es donde se mueve el grueso del capital. Solo 2 operaciones superaron el millón de dólares, sumando $2,18M. El tamaño promedio de operación cayó a 63.595 IPs desde 103.959 en H2 2023 y 165.410 en H1 2023 — una contracción del 61,5% interanual que refleja la fragmentación de la demanda.Principales Países

Sin datos de distribución por país para este período. La composición por RIR sugiere que Estados Unidos (vía ARIN) y los países del Espacio Económico Europeo (vía RIPE) dominan la actividad, con participación creciente de mercados asiáticos a través de APNIC. LACNIC registró apenas 3 transacciones, confirmando que América Latina sigue siendo un mercado incipiente para transferencias IPv4.Impacto del Programa BEAD

El programa BEAD del gobierno de EE.UU., con aproximadamente $42.000 millones para despliegue de banda ancha rural, empezará a generar demanda concreta de bloques IPv4 a medida que los ISPs adjudicatarios necesiten direccionamiento público para sus nuevas redes. El impacto se concentrará en bloques /20 a /18 bajo ARIN, exactamente el segmento donde los precios ya son los más altos del mercado. Esperamos que BEAD se convierta en un factor de soporte de precios para ARIN en H2 2024 y 2025, contrarrestando parcialmente la tendencia bajista general.Acumulación IPv4 de Hyperscalers

Amazon, Microsoft y Google acumularon millones de direcciones IPv4 entre 2017 y 2022, período en que los precios subieron de $15 a $50+. Hoy, estos inventarios son un activo de balance que genera valor operativo pero también costo contable — el cargo de AWS de $3,60/mes por IP pública es, en parte, una estrategia para monetizar ese inventario y empujar a los clientes hacia IPv6. Si alguno de los hiperescaladores decidiera liquidar bloques excedentes, el impacto en el mercado secundario sería significativo, pero ninguno tiene incentivos para hacerlo a precios de $33/IP cuando compraron a la mitad.Condiciones Macroeconómicas e Impacto en el Mercado

Las tasas de interés elevadas en EE.UU. y Europa presionan los presupuestos de TI empresarial, lo que se traduce en mayor cautela en las decisiones de adquisición de activos de red. Paradójicamente, las mismas tasas altas hacen que el rendimiento del 21,2% del leasing IPv4 sea menos excepcional en términos relativos que cuando las tasas estaban en cero. La desaceleración del gasto de capital en telecomunicaciones en varios mercados emergentes también modera la demanda de bloques en APNIC y LACNIC.Actualización y Calibración del Modelo

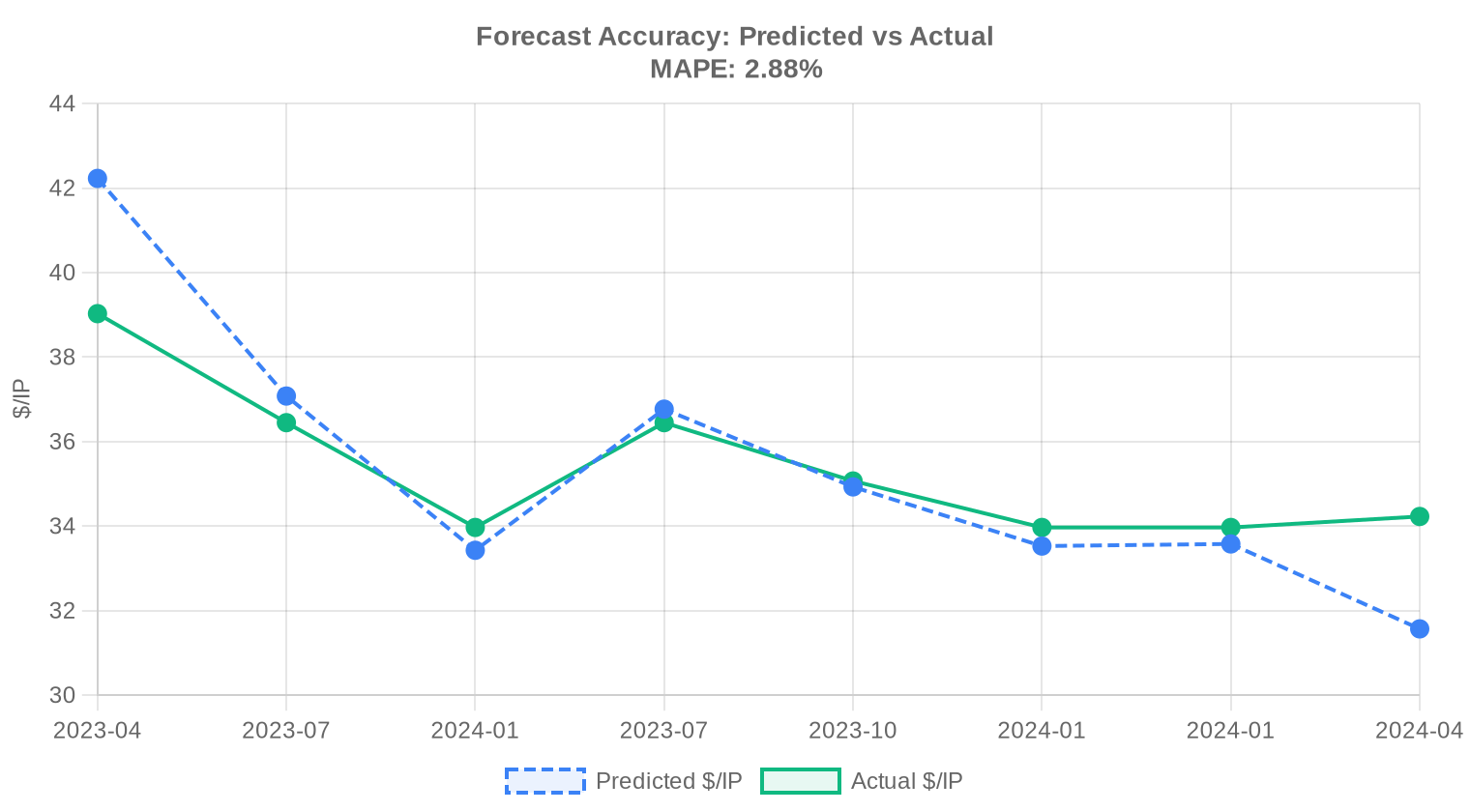

Revisamos nuestras proyecciones anteriores frente a los resultados reales del mercado y recalibramos el modelo para este informe. El modelo actualizado otorga más peso a los movimientos de precios recientes, ajusta dinámicamente las bandas de predicción según las condiciones actuales del mercado y corrige cualquier sesgo sistemático detectado en pronósticos anteriores. El gráfico y la tabla a continuación muestran la comparación entre nuestras estimaciones y los precios reales.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2023 | 2024-01 | $33 | $34 | -2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

| 2023-H2 | 2024-01 | $34 | $34 | -1% |

| 2023-Q4 | 2024-01 | $34 | $34 | -1% |

| 2024-Q1 | 2024-04 | $32 | $34 | -8% |

Metodología

Las cifras se basan en transacciones completadas del marketplace de IPv4Center y estadísticas de transferencias de los RIR. Los precios se expresan en dólares estadounidenses por dirección IP. Los pronósticos los produce un modelo de IA que analiza cada banda de tamaño de bloque y cada segmento RIR por separado (con medianas sin valores atípicos) junto con catalizadores de mercado conocidos; son estimaciones, no garantías.

Fuentes de Datos

- Hilco Streambank — Registros de transacciones de subasta completadas

- RIPE NCC — Estadísticas de transferencias inter-RIR e intra-RIR

- ARIN — Informes de transferencias de Norteamérica y datos de lista de espera

- APNIC — Registros de transferencias de Asia-Pacífico

- LACNIC — Datos de transferencias de América Latina y el Caribe

- IPv4Center.com — Datos propietarios de transacciones y precios de arrendamiento del marketplace

Este informe se genera automáticamente solo con fines informativos y no constituye asesoramiento financiero.

Preguntas Frecuentes

¿Cuál fue el precio medio de IPv4 en Primer semestre de 2024?

Durante Primer semestre de 2024, las direcciones IPv4 se negociaron a un promedio de $33,22 por IP, con una mediana de $32,50.

¿Qué RIR tuvo las direcciones IPv4 más caras en Primer semestre de 2024?

ARIN registró el precio medio por IP más alto durante Primer semestre de 2024.

¿Cómo pinta la previsión de precios de IPv4?

Según el análisis de regresión de datos históricos, el precio medio por IP se proyecta cerca de $31,40 para diciembre de 2024. Recuerda que es una proyección, no una garantía.

¿Conviene comprar o alquilar IPv4 ahora mismo?

A los niveles actuales, una compra se amortiza en unos 56,7 meses de pagos de alquiler equivalentes. Por debajo de unos 90 meses, comprar suele ser la mejor apuesta a largo plazo; por encima, el alquiler preserva capital.