17 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 1ᵉʳ semestre 2024, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

Le marché IPv4 a traité 343 transactions au premier semestre 2024, pour un volume total de 641 792 adresses et une valeur cumulée de 21,8 M$. Le prix moyen s'établit à 33,22 $/IP, en baisse de 6,1 % par rapport au second semestre 2023, et de 19,2 % en glissement annuel par rapport au S1 2023. La médiane à 32,50 $ confirme la tendance baissière, sans distorsion marquée liée aux extrêmes de la distribution. Le nombre de transactions progresse toutefois de 6,2 % sur la période, signe que la liquidité reste soutenue même dans un marché en correction. L'ajustement des prix se fait de manière ordonnée : pas de capitulation, mais une normalisation régulière.Aperçu du Marché

| Transactions | 343 |

| Adresses IP Échangées | 641 792 |

| Valeur de Marché Estimée | $21 813 123 |

| Prix Moyen / IP | $33,22 |

| Prix Médian / IP | $32,50 |

| Transferts RIR | 5 171 |

Comparaison d'une Année sur l'Autre

| Indicateur | Cette période | Un an plus tôt (H1 2023) | Variation |

|---|---|---|---|

| Transactions | 343 | 220 | +55,9% |

| Adresses IP Échangées | 641 792 | 779 520 | -17,7% |

| Valeur de Marché Estimée | $21 813 123 | $36 390 182 | -40,1% |

| Prix Moyen / IP | $33,22 | $41,09 | -19,2% |

| Transferts RIR | 5 171 | 4 282 | +20,8% |

Dynamique des Prix

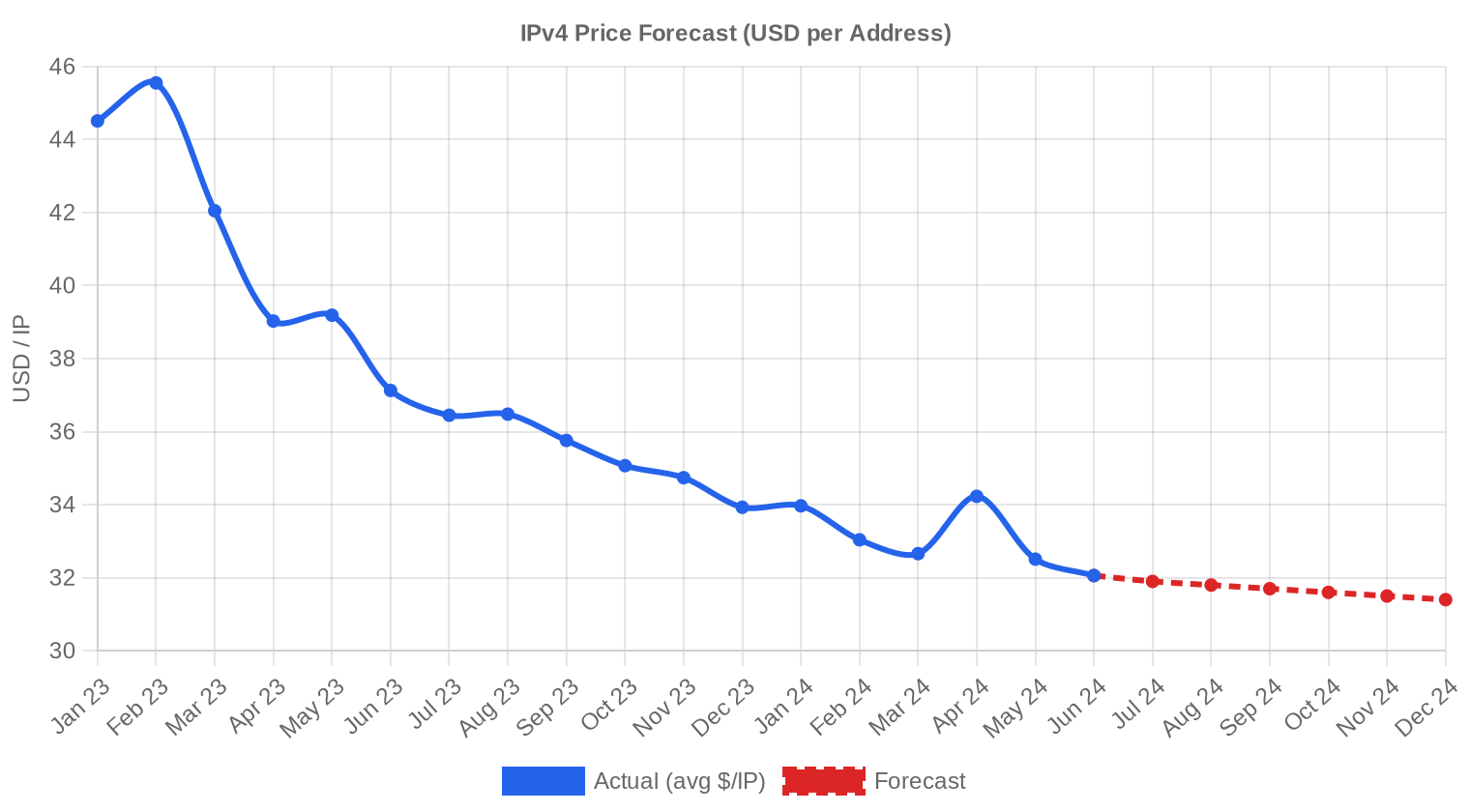

La fourchette de prix s'étend de 26 $ à 50,12 $/IP sur le semestre, un écart de 93 % entre plancher et plafond qui reflète la forte hétérogénéité des blocs échangés. Le plancher à 26 $ correspond à des lots de grande taille côté ARIN, probablement des blocs /16 ou plus larges, tandis que le sommet à 50,12 $ provient d'APNIC — vraisemblablement un petit bloc /24 dans une juridiction asiatique à forte demande. La tendance de régression est clairement orientée à la baisse, avec un recul mensuel implicite d'environ 0,31 %. Par rapport au S2 2023, la compression est nette : le prix moyen passe de 35,38 $ à 33,22 $, soit 2,16 $ de moins par adresse. L'effet de l'annonce par AWS de la facturation des IPv4 publiques, amorcé mi-2023, continue de peser sur les valorisations en libérant progressivement des blocs sur le marché secondaire.

Prix par RIR

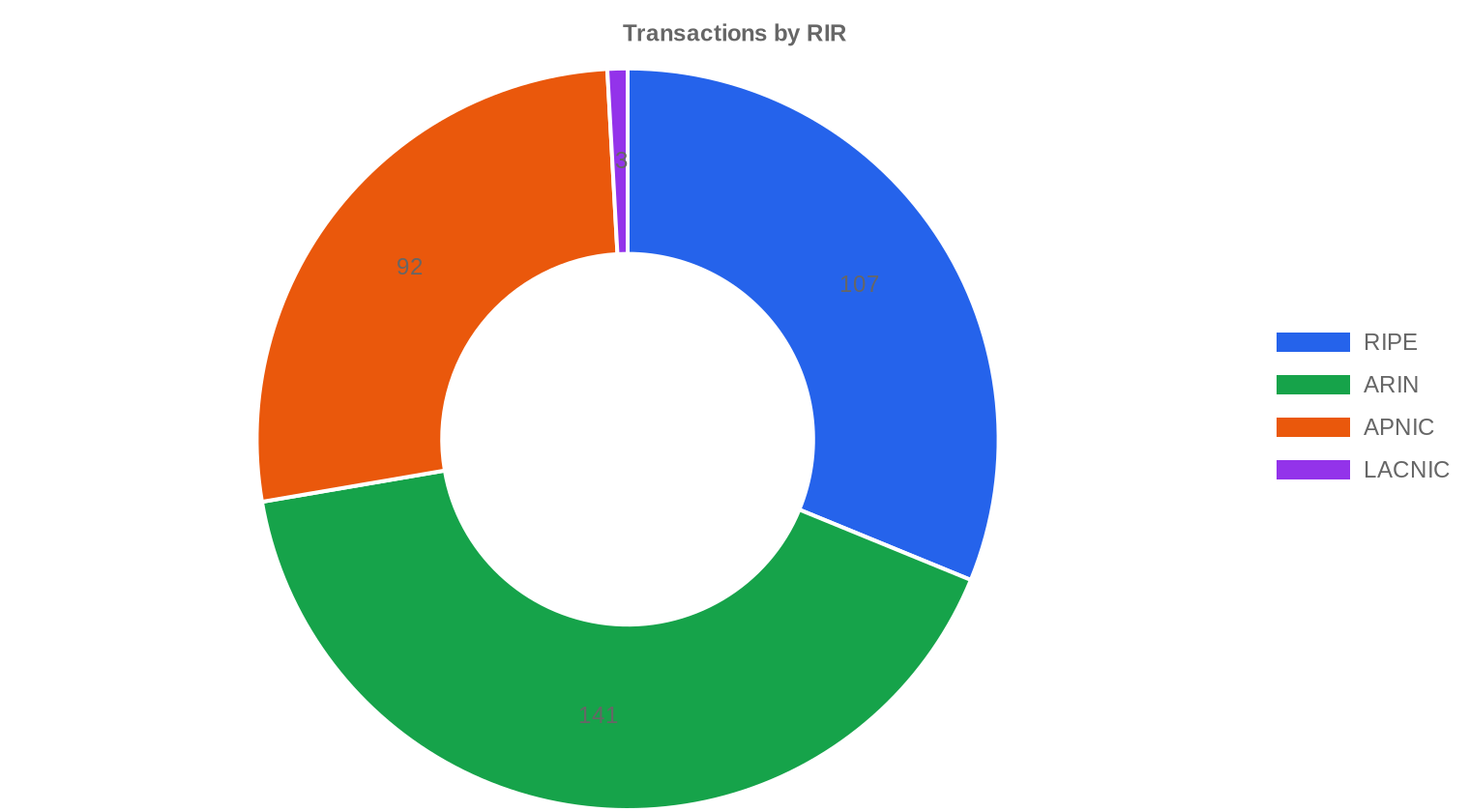

ARIN reste le registre le plus cher et le plus actif du semestre. L'écart de prix entre registres se resserre, mais une prime ARIN persiste à 35,11 $ en moyenne contre 32,12 $ pour RIPE et 31,67 $ pour APNIC — soit un différentiel de 9,3 % entre ARIN et RIPE, inférieur aux 12-15 % habituels. APNIC affiche la médiane la plus basse à 30,50 $, ce qui peut s'expliquer par des transactions de gros volume à prix négociés. LACNIC reste anecdotique avec seulement 3 transactions.ARIN : 35,11 $/IP en moyenne sur 141 transactions (41,1 % du volume en adresses).

RIPE NCC : 32,12 $/IP en moyenne sur 107 transactions (26,7 % du volume).

APNIC : 31,67 $/IP en moyenne sur 92 transactions (30,1 % du volume).

LACNIC : 31,33 $/IP en moyenne sur 3 transactions (1,8 % du volume).

AFRINIC : aucune transaction enregistrée sur la période.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 107 | $32,12 | $32,00 | 171 264 | 3 383 | $32,50 | $32,00 |

| ARIN | 141 | $35,11 | $35,00 | 266 240 | 1 788 | $33,00 | $33,50 |

| APNIC | 92 | $31,67 | $30,50 | 193 024 | 0 | $29,00 | $28,50 |

| LACNIC | 3 | $31,33 | $30,00 | 11 264 | 0 | $29,50 | $28,00 |

Volume de Transactions

Offre et Tailles de Bloc

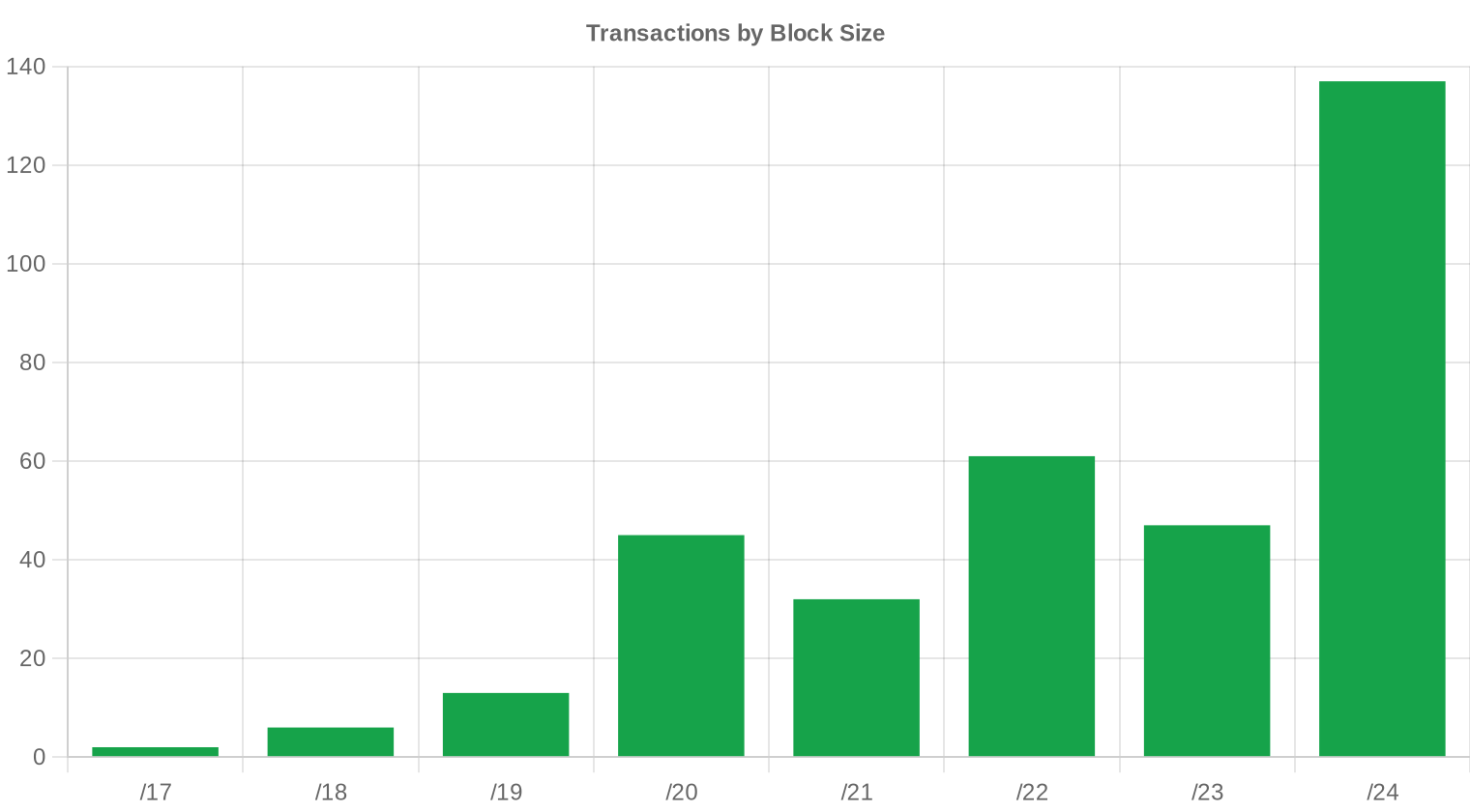

Les blocs /24 dominent le marché avec 137 transactions, soit 39,9 % du total. Ce format reste le standard d'entrée pour les acheteurs qui ont besoin d'un minimum routable sur le réseau mondial. La taille moyenne des transactions chute à 63 595 adresses, contre 103 959 au S2 2023 et 165 410 au S1 2023 — une fragmentation accrue qui traduit l'arrivée de petits acheteurs et l'épuisement progressif des gros vendeurs institutionnels.

Activité Géographique

Les données géographiques détaillées ne sont pas disponibles pour ce semestre. La répartition par RIR suggère cependant que l'Amérique du Nord (ARIN, 41,1 %) et l'Asie-Pacifique (APNIC, 30,1 %) concentrent l'essentiel de la demande, l'Europe (RIPE, 26,7 %) maintenant un flux régulier mais en volume relatif inférieur aux périodes précédentes.Activité de Transferts

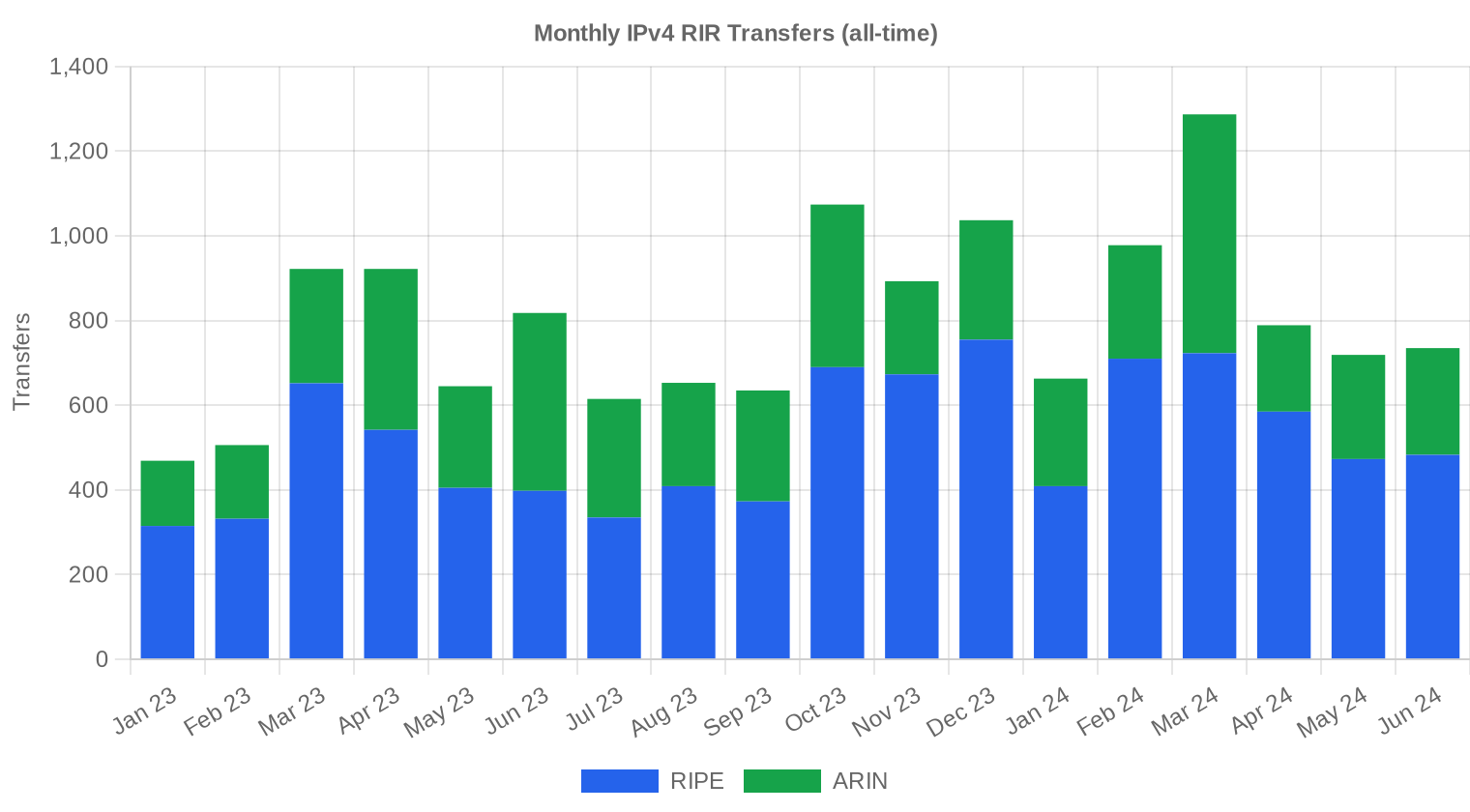

Les registres ont enregistré 5 171 transferts officiels sur le semestre. RIPE NCC en représente 64,5 % avec 3 383 transferts, contre 35,5 % pour ARIN avec 1 788 transferts. Le décalage entre le nombre de transferts RIPE (élevé) et sa part dans les transactions à prix connu (plus faible) reflète le volume important de transferts intra-groupe et de réorganisations administratives dans la zone européenne.Tendances de Transferts à Long Terme

Sur les 18 derniers mois suivis, le cumul des transferts officiels atteint 14 360 opérations. Le pic mensuel a été enregistré en mars 2024, probablement lié à des clôtures de fin de trimestre et à des vagues de nettoyage de portefeuille chez les opérateurs historiques. La trajectoire reste globalement haussière en volume de transferts, même si les prix unitaires reculent — signe d'un marché qui gagne en profondeur.| RIR | Transferts RIR |

|---|---|

| RIPE | 9 262 |

| ARIN | 5 098 |

| Transferts RIR | 14 360 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $31,40 d'ici décembre 2024, avec une estimation de $31,61 par IP pour le mois prochain.

- RIPE : projeté à $32,50 par IP le mois prochain, avec une tendance vers $32,00 d'ici décembre 2024.

- ARIN : projeté à $33,00 par IP le mois prochain, avec une tendance vers $33,50 d'ici décembre 2024.

- APNIC : projeté à $29,00 par IP le mois prochain, avec une tendance vers $28,50 d'ici décembre 2024.

- LACNIC : projeté à $29,50 par IP le mois prochain, avec une tendance vers $28,00 d'ici décembre 2024.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $30,75 | $31,00 (+0,8%) | $30,00 (-2,4%) | moyenne |

| /23 | $32,50 | $32,00 (-1,5%) | $31,50 (-3,1%) | moyenne |

| /22 | $32,50 | $32,50 (0,0%) | $33,00 (+1,5%) | moyenne |

| /21 | $30,00 | $30,00 (0,0%) | $30,00 (0,0%) | faible |

| /20 | $30,84 | $31,00 (+0,5%) | $32,00 (+3,8%) | faible |

| /19 | $36,00 | $35,50 (-1,4%) | $36,00 (0,0%) | faible |

| /18-/16 | $36,50 | $36,50 (0,0%) | $37,50 (+2,7%) | faible |

| /15-up | $51,50 | $50,00 (-2,9%) | $52,00 (+1,0%) | faible |

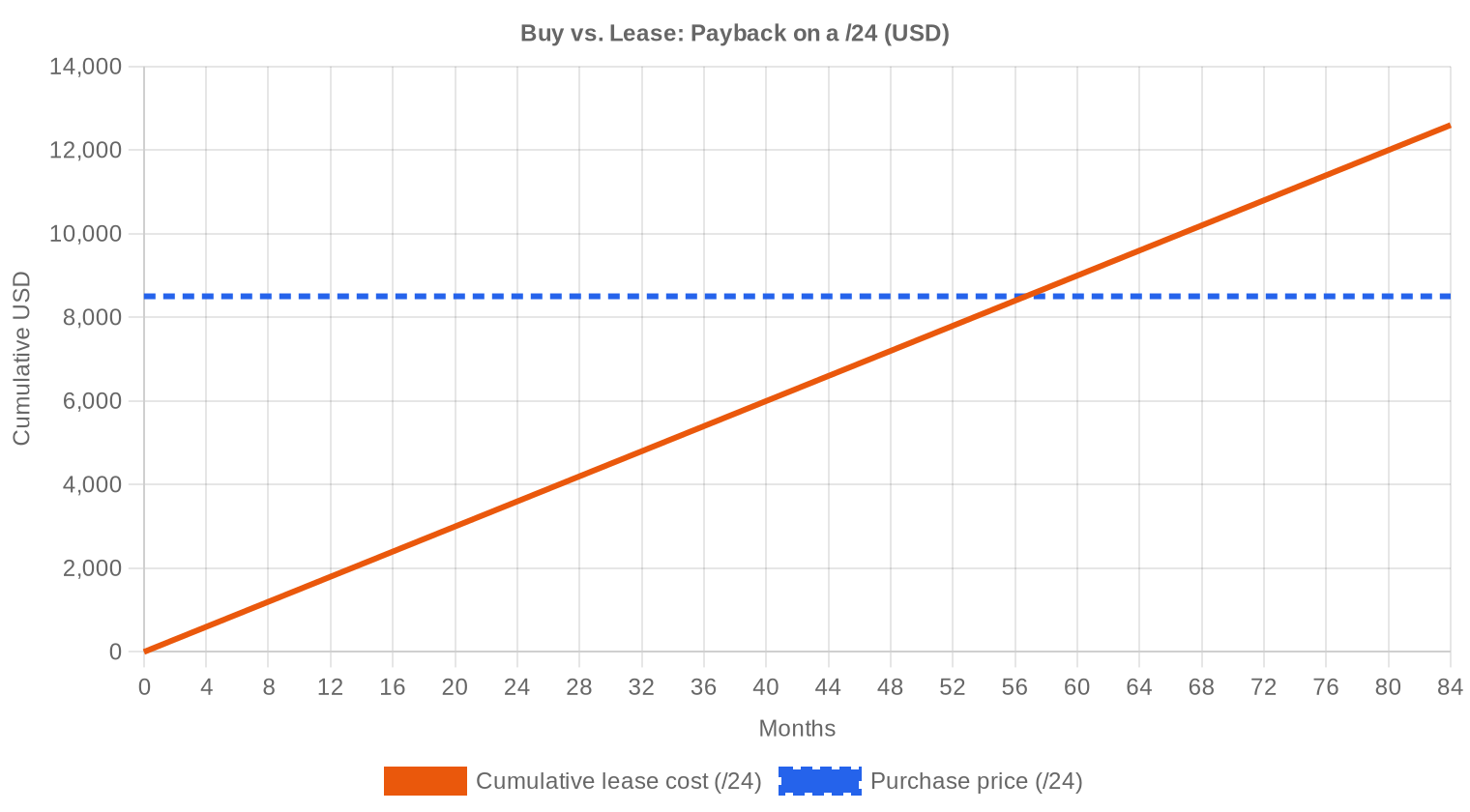

Avis de la Rédaction : Acheter ou Louer ?

La question achat versus location se tranche par les chiffres. À 33,22 $/IP à l'achat et 0,5859 $/IP/mois en location, le seuil de rentabilité de l'acquisition se situe à 56,7 mois, soit environ 4,7 ans. Ce délai d'amortissement reste très favorable à l'achat pour tout opérateur dont l'horizon dépasse cinq ans. Le rendement locatif implicite ressort à 21,2 % annualisé — un niveau qui, dans n'importe quelle autre classe d'actifs, serait considéré comme exceptionnel. Pour les détenteurs de blocs, la location reste un outil de monétisation puissant tant que les prix d'achat poursuivent leur déclin. Notre verdict : achat pour les utilisateurs finaux ayant un besoin structurel, location pour les besoins tactiques ou temporaires inférieurs à quatre ans.| /24 Prix d'achat | $8 504 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 56,7 mois (4,7 an) |

| Rendement brut annuel | 21,2% |

Ce que Cela Signifie pour Vous

Acheteurs : le marché offre actuellement les prix les plus compétitifs depuis fin 2021. La baisse de 19,2 % en glissement annuel et la projection à 31,40 $ en fin d'année suggèrent qu'il n'y a pas urgence à se précipiter, mais l'écart de prix restant à capturer se réduit. Les blocs APNIC et RIPE représentent le meilleur rapport qualité-prix avec des médianes autour de 30-32 $.Vendeurs : chaque trimestre de report se paie environ 1,50-2,00 $/IP de décote supplémentaire. Les détenteurs de blocs ARIN conservent un avantage relatif à 35,11 $ de moyenne, mais la convergence vers les prix RIPE est en cours. Vendre au S2 2024 à 31-32 $ reste plus favorable que d'attendre 2025 si les projections se matérialisent.

Locataires : le tarif de 0,59 $/IP/mois (150 $/mois pour un /24) reste stable. Pour des besoins inférieurs à 4-5 ans, la location évite le risque de dépréciation de l'actif et préserve la trésorerie.

Détenteurs de blocs : avec un rendement locatif de 21,2 %, la mise en location des blocs inutilisés constitue une stratégie de portage très rémunératrice, particulièrement dans un marché où la valeur en capital recule.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Les /24 se traitent avec une prime significative par rapport aux blocs plus larges : la médiane sectorielle à 32,50 $ masque un prix effectif souvent supérieur à 40 $ pour les petits blocs propres, tandis que les /16 et au-delà se négocient plus près de 26-28 $/IP. Cette prime de taille, qui reflète le coût fixe de transaction et la rareté relative des petits blocs routables, s'est légèrement comprimée au S1 2024 par rapport aux semestres précédents. Pour un /24 (256 adresses), l'enveloppe typique tourne autour de 8 500 $, contre 26-28 $ × 65 536 = 1,7-1,8 M$ pour un /16.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Depuis l'exhaustion des blocs libres IANA en 2011, les prix IPv4 ont connu trois phases distinctes : une montée progressive de 5-7 $ jusqu'à 2018, une accélération vers le pic de 50-55 $ atteint mi-2022 sous l'effet combiné de la croissance cloud et du COVID, puis une correction amorcée en 2023 avec l'annonce par AWS de la facturation des IPv4 publiques à compter de février 2024. Le prix moyen de 33,22 $ au S1 2024 ramène le marché à ses niveaux de début 2021. La bifurcation entre petits blocs (toujours chers) et gros lots (prix en recul marqué) s'accentue, un schéma classique de marché en phase de distribution.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Côté acheteurs, les fournisseurs de services cloud de taille intermédiaire, les opérateurs de centres de données et les FAI régionaux constituent le gros de la demande. Les hyperscalers achètent peu sur le marché ouvert, disposant de leurs propres stocks. Côté vendeurs, les cessions proviennent de plus en plus d'entreprises en restructuration, de liquidations de sociétés technologiques post-bulle et de détenteurs historiques qui arbitrent la baisse.IPv4 face aux Autres Classes d'Actifs

Le rendement locatif IPv4 de 21,2 % annualisé écrase littéralement les classes d'actifs comparables : l'immobilier commercial européen tourne autour de 4-6 %, les obligations souveraines à 10 ans autour de 3-4 %, et le dividende moyen du S&P 500 à 1,5 %. La contrepartie est le risque de dépréciation du sous-jacent (le prix par IP baisse) et l'absence de marché standardisé. Pour un investisseur capable de sourcer et gérer des blocs proprement, le ratio rendement/risque reste attractif tant que le rythme de décote annuel ne dépasse pas le loyer perçu — ce qui est le cas avec une marge confortable.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 21,2% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption IPv6 progresse de manière inégale : au-delà de 45 % du trafic résidentiel dans les pays matures (États-Unis, Inde, Allemagne), mais en dessous de 10 % dans les échanges B2B et l'infrastructure d'entreprise. La coexistence double pile reste la norme opérationnelle, et aucun scénario réaliste ne prévoit l'extinction de l'IPv4 avant la fin de la décennie. Le marché IPv4 secondaire dispose donc encore de plusieurs années de demande structurelle devant lui.Demande d'Infrastructure IA et Cloud

Le déploiement massif d'infrastructures d'IA — clusters d'entraînement et fermes d'inférence — génère une demande IPv4 incrémentale significative. Chaque nœud GPU exposé nécessite des adresses routables pour la communication inter-clusters et l'accès API. Les grands projets d'IA en Asie du Sud-Est et au Moyen-Orient, où les stocks d'adresses sont les plus tendus, contribuent à soutenir les prix APNIC malgré la tendance baissière globale.Ce Qui Détermine la Valeur d'un Bloc IPv4

La valorisation d'un bloc dépend de plusieurs critères techniques : propreté (absence de listing sur les principales listes noires comme Spamhaus), ancienneté de l'allocation (les blocs pré-ARIN ou pré-RIPE historiques inspirent confiance), taille routable (/24 minimum), et transférabilité entre RIR. Un bloc listé sur deux blacklists majeures peut subir une décote de 15-25 % par rapport à un bloc propre de taille identique. L'origine ARIN commande une prime de 8-10 % sur RIPE, en partie liée à la liquidité supérieure du marché nord-américain.Vendre ou Louer : Cadre de Décision

Dans un marché en recul de 6,1 % par semestre, la détention passive sans monétisation détruit de la valeur. Vendre convient aux détenteurs qui n'ont pas de compétences de gestion locative et qui préfèrent cristalliser un prix encore correct — 33 $/IP reste bien au-dessus des niveaux de 2020. La location convient à ceux qui peuvent gérer le risque opérationnel (contrats, vérification des locataires, gestion des abus) : à 21,2 % de rendement annuel brut, le portage reste extrêmement rémunérateur même en intégrant la dépréciation du capital.| /24 Prix d'achat | $8 504 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 56,7 mois (4,7 an) |

| Rendement brut annuel | 21,2% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle RIPE NCC imposant un délai de détention de 24 mois avant tout nouveau transfert continue de contraindre la liquidité dans la zone européenne. Ce mécanisme crée un effet de rétention artificielle : les blocs récemment transférés ne peuvent être remis sur le marché avant deux ans, ce qui maintient une prime de rareté sur les blocs immédiatement transférables. C'est l'un des facteurs qui explique pourquoi le prix RIPE (32,12 $) reste au-dessus du prix APNIC (31,67 $) malgré un volume de transferts européens plus élevé.Distribution par Taille de Transaction

La taille moyenne des transactions s'effondre à 63 595 adresses, contre 103 959 au S2 2023 et 165 410 au S1 2023 — une division par 2,6 en un an. Les transactions inférieures à 50 000 $ représentent 245 opérations (71 % du total en nombre) mais seulement 4 M$ de valeur (19 % du total). À l'autre extrémité, deux méga-transactions dépassent le million de dollars pour un cumul de 2,2 M$. Le cœur du marché en valeur se situe dans la tranche 50 000-250 000 $ (77 transactions, 8,3 M$), qui représente 38 % de la valeur totale échangée.Principaux Pays

Les données pays détaillées ne sont pas disponibles pour ce semestre. La distribution par RIR permet néanmoins d'identifier les grandes zones : l'Amérique du Nord (ARIN, 41,1 % du volume) et l'Asie-Pacifique (APNIC, 30,1 %) concentrent plus de 70 % des adresses échangées. L'Europe, via RIPE, reste un marché profond en nombre de transactions mais plus fragmenté, avec des lots de taille unitaire plus réduite.Impact du Programme BEAD

Le programme américain BEAD, doté de 42,5 milliards de dollars pour l'extension du haut débit rural, commence à se matérialiser dans les appels d'offres des États. Les FAI régionaux candidats au programme ont besoin de blocs IPv4 de taille moyenne (/20 à /18) pour déployer leurs réseaux, ce qui devrait exercer une pression haussière sur ce segment spécifique au second semestre 2024 et en 2025. L'effet BEAD est pour l'instant dilué dans la tendance baissière générale, mais il constitue l'un des rares catalyseurs de demande identifiable à horizon 12-18 mois côté ARIN.Détentions IPv4 des Hyperscalers

Les hyperscalers (Amazon, Microsoft, Google) détiennent collectivement des dizaines de millions d'adresses IPv4. La décision d'AWS de facturer les IPv4 publiques à 3,60 $/mois a provoqué une vague de restitution d'adresses par les clients, augmentant mécaniquement l'offre interne d'Amazon et réduisant sa pression acheteuse sur le marché secondaire. Microsoft et Google maintiennent des stratégies de constitution de stock plus discrètes, mais leur moindre activité sur le marché ouvert en 2024 confirme que les grands détenteurs sont en mode gestion plutôt qu'en mode acquisition.Conditions Macroéconomiques et Impact sur le Marché

L'environnement de taux élevés en 2024 pèse sur les budgets d'investissement IT, ce qui freine les achats d'adresses par les entreprises non technologiques. Les coupes dans les dépenses d'infrastructure cloud chez les entreprises de taille moyenne se traduisent par une pression vendeuse accrue : les opérateurs en difficulté monétisent leurs actifs numériques, dont les blocs IPv4. La perspective de baisses de taux au second semestre pourrait stabiliser la demande, mais l'effet ne se matérialisera pas avant fin 2024 au mieux.Mise à Jour et Calibration du Modèle

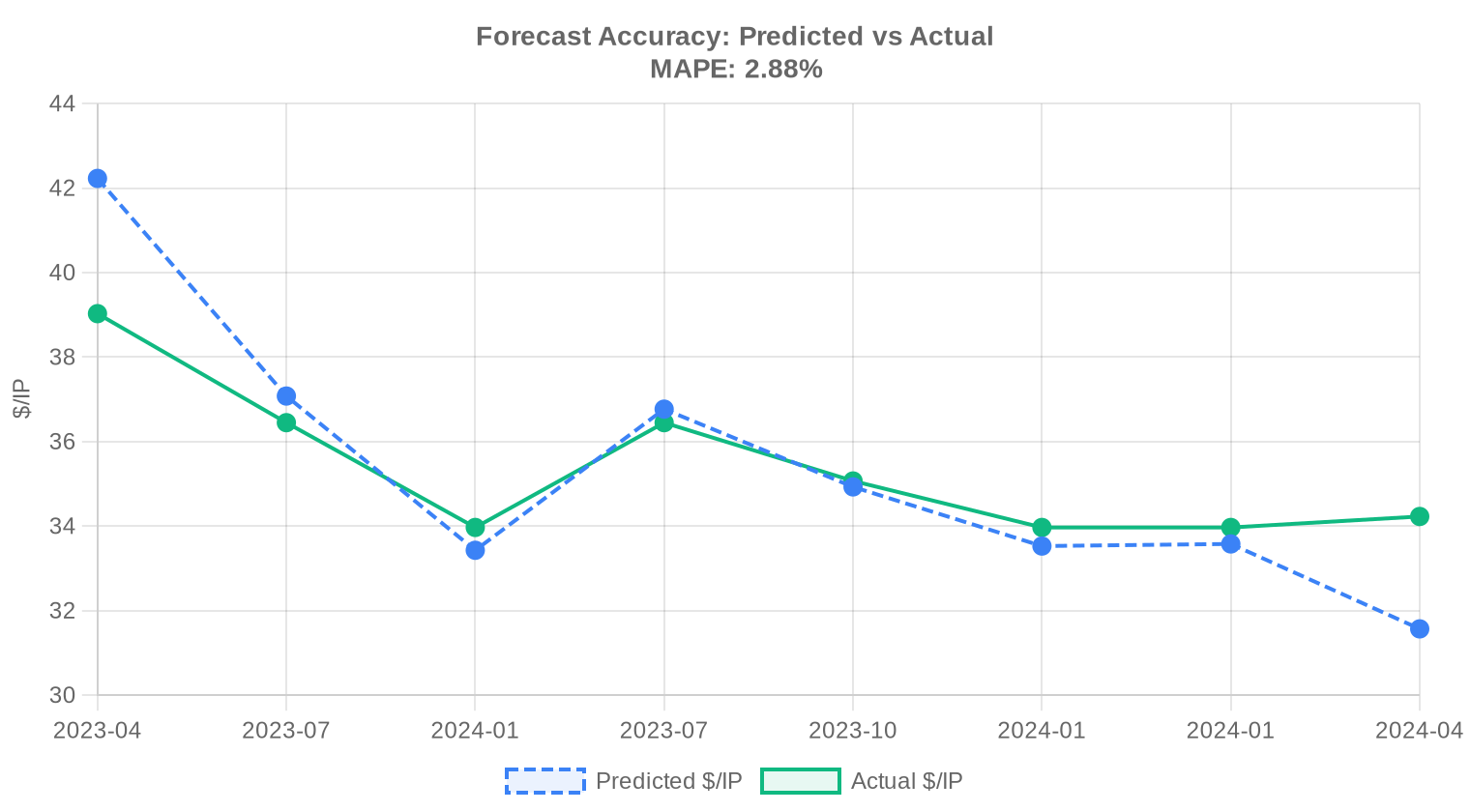

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2023 | 2024-01 | $33 | $34 | -2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

| 2023-H2 | 2024-01 | $34 | $34 | -1% |

| 2023-Q4 | 2024-01 | $34 | $34 | -1% |

| 2024-Q1 | 2024-04 | $32 | $34 | -8% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel était le prix moyen des IPv4 en 1ᵉʳ semestre 2024 ?

Durant 1ᵉʳ semestre 2024, les adresses IPv4 se sont échangées en moyenne à $33,22 par IP, avec une médiane de $32,50.

Quel RIR avait les adresses IPv4 les plus chères en 1ᵉʳ semestre 2024 ?

ARIN a affiché le prix moyen par IP le plus élevé durant 1ᵉʳ semestre 2024.

Comment se présente la prévision de prix IPv4 ?

Selon l'analyse de régression des données historiques, le prix moyen par IP est projeté autour de $31,40 d'ici décembre 2024. Gardez à l'esprit qu'il s'agit d'une projection, pas d'une garantie.

Faut-il acheter ou louer des IPv4 en ce moment ?

Aux niveaux actuels, un achat se rentabilise en environ 56,7 mois de loyers équivalents. En dessous d'environ 90 mois, l'achat est généralement le meilleur choix à long terme ; au-delà, la location préserve le capital.