12 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für Erstes Halbjahr 2024 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

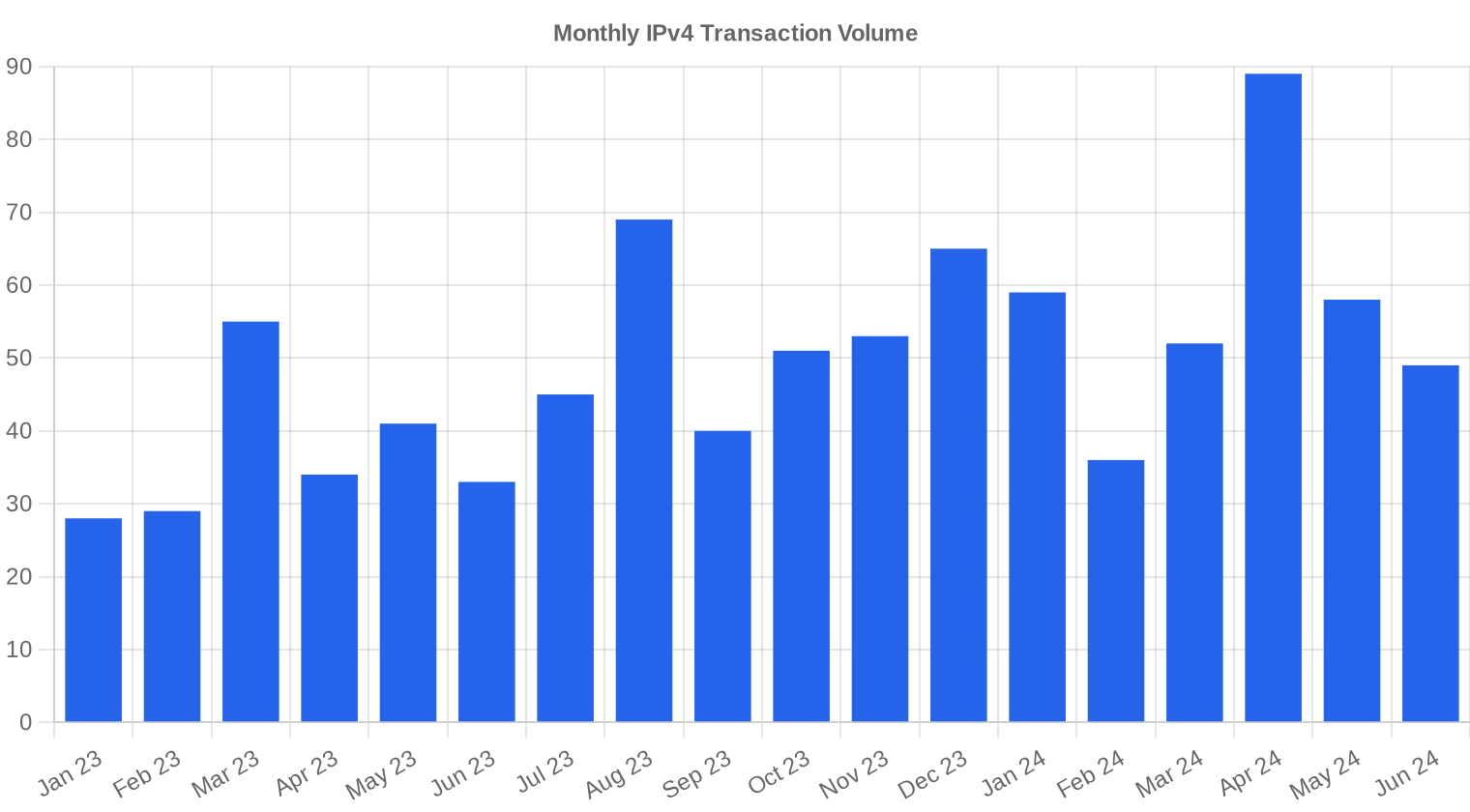

Der IPv4-Transfermarkt hat im ersten Halbjahr 2024 insgesamt 343 Transaktionen über 641.792 Adressen mit einem Gesamtvolumen von $21,8 Mio. verzeichnet. Der Durchschnittspreis lag bei $33,22 pro IP, ein Rückgang von 6,1 % gegenüber dem zweiten Halbjahr 2023 und 19,2 % unter dem Niveau des ersten Halbjahres 2023. Das Transaktionsvolumen stieg um 6,2 % gegenüber H2 2023, während die durchschnittliche Losgröße von 103.959 auf 63.595 Adressen fiel — ein Rückgang von 38,8 %. Der Markt bewegt sich weiterhin nach unten, aber die Dynamik hat sich verändert: Mehr Geschäfte, kleinere Blöcke, sinkende Stückpreise.Marktüberblick

| Transaktionen | 343 |

| Gehandelte IP-Adressen | 641.792 |

| Geschätzter Marktwert | $21.813.123 |

| Durchschnittspreis / IP | $33,22 |

| Medianpreis / IP | $32,50 |

| RIR-Transfers | 5.171 |

Jahresvergleich

| Kennzahl | Dieser Zeitraum | Vorjahr (H1 2023) | Veränderung |

|---|---|---|---|

| Transaktionen | 343 | 220 | +55,9% |

| Gehandelte IP-Adressen | 641.792 | 779.520 | -17,7% |

| Geschätzter Marktwert | $21.813.123 | $36.390.182 | -40,1% |

| Durchschnittspreis / IP | $33,22 | $41,09 | -19,2% |

| RIR-Transfers | 5.171 | 4.282 | +20,8% |

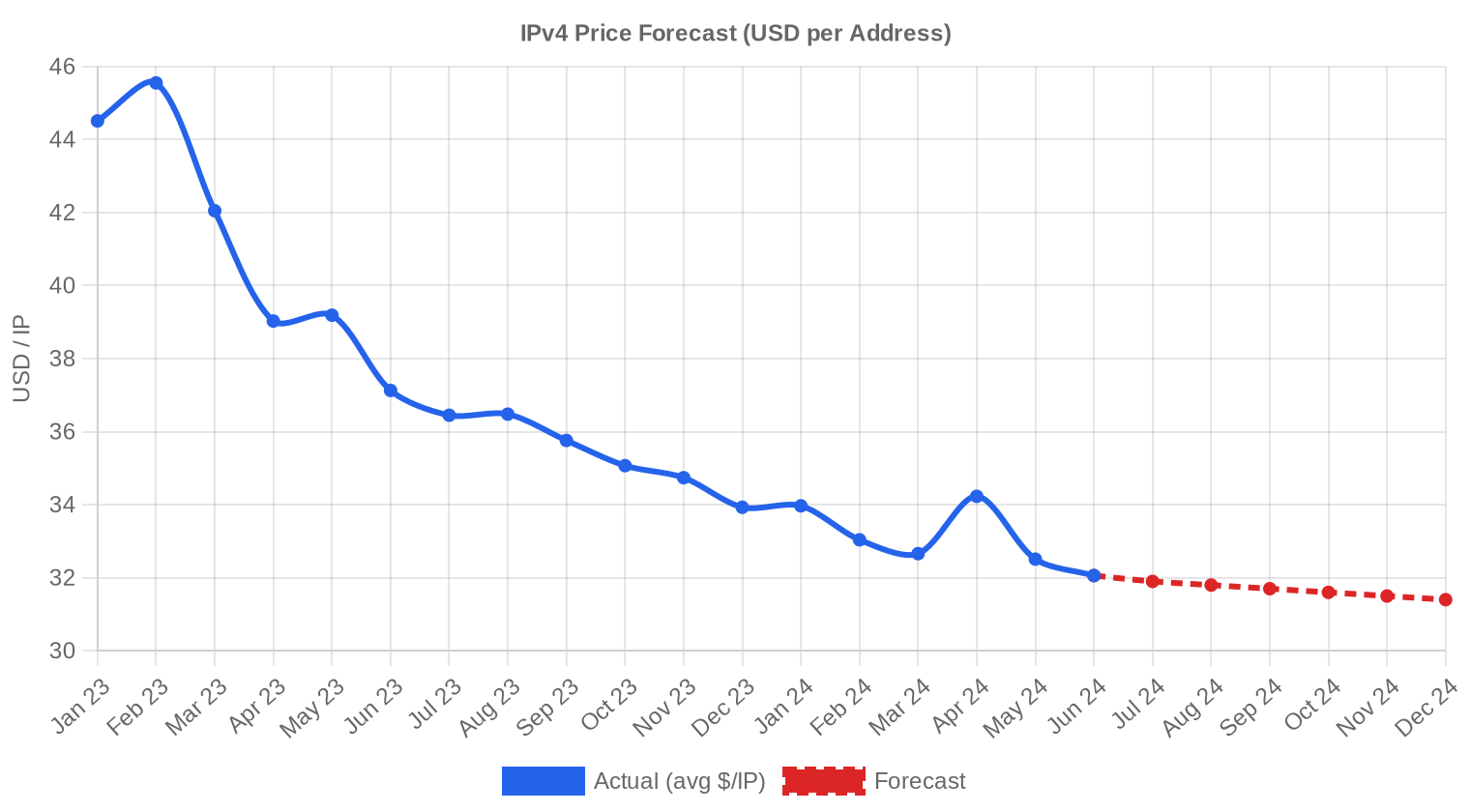

Preisdynamik

Die Preisspanne im ersten Halbjahr reichte von $26 bis $50,12 pro IP — eine Bandbreite von $24,12, die auf erhebliche Qualitäts- und Größenunterschiede hindeutet. Der Median lag bei $32,50, also knapp unter dem Durchschnitt, was eine leicht rechtsschiefe Verteilung durch vereinzelte Premiumtransaktionen zeigt. Der Regressionstrend weist nach unten: minus 0,31 % pro Monat. Im Vergleich zum Vorjahreshalbjahr sind die Preise um 19,2 % gefallen — das ist der stärkste Jahresrückgang seit dem Höchststand 2021/2022. Die Preiskorrektur beschleunigt sich nicht, aber sie findet auch kein Gleichgewicht.

Preise nach RIR

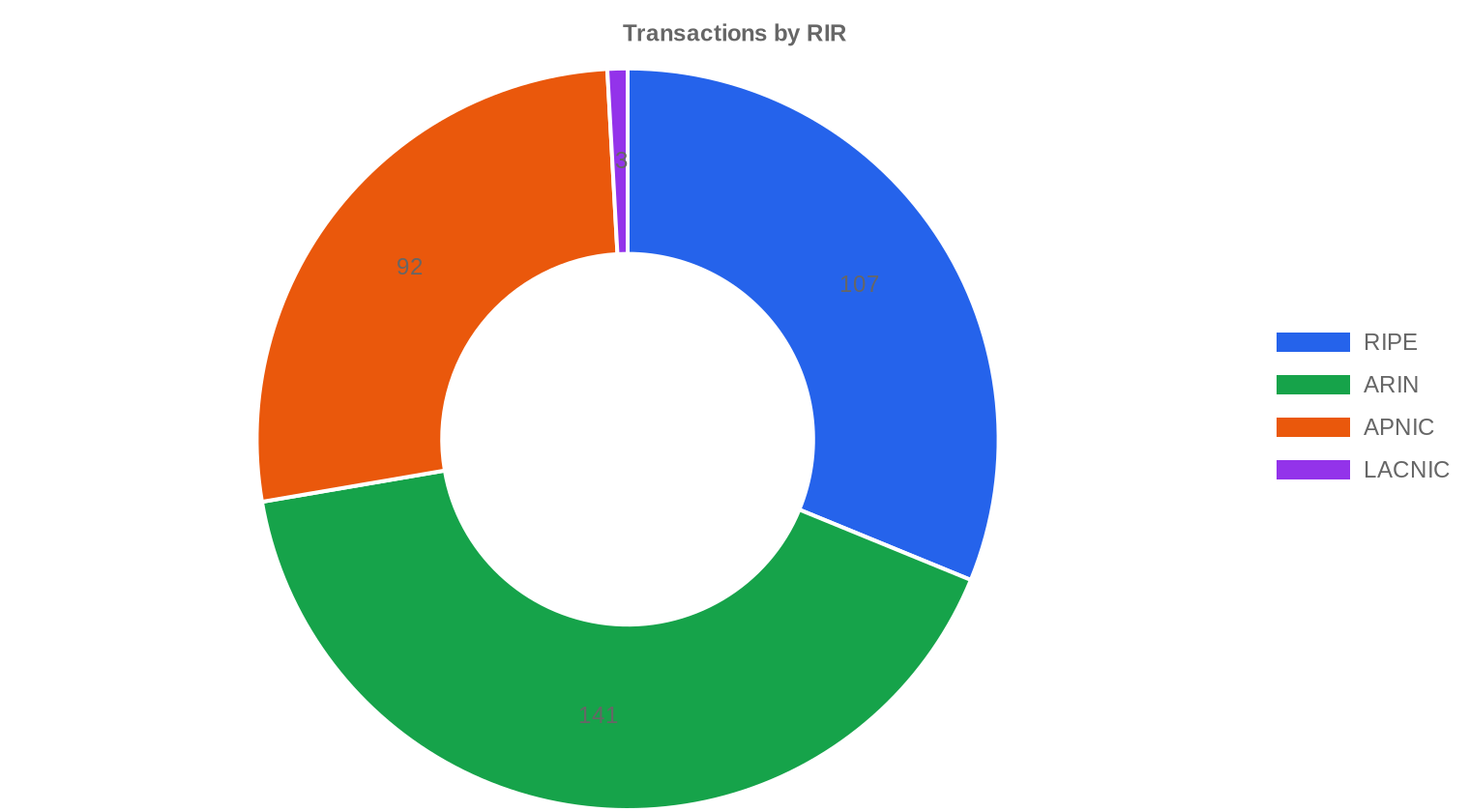

ARIN dominierte das Handelsvolumen mit 41,1 % der umgesetzten Adressen und den höchsten Durchschnittspreisen. Die Aufschlüsselung nach Registrierung zeigt ein klares Gefälle:ARIN: $35,11/IP über 141 Transaktionen (266.240 Adressen, 41,5 % des Volumens). Median $35, Spanne $26–$50. Die Prämie gegenüber den anderen RIRs hält an, schrumpft aber.

RIPE NCC: $32,12/IP über 107 Transaktionen (171.264 Adressen, 26,7 %). Median $32, Spanne $27–$42. RIPE-Preise nähern sich dem Marktdurchschnitt, die 24-Monats-Haltefrist begrenzt das kurzfristige Angebot.

APNIC: $31,67/IP über 92 Transaktionen (193.024 Adressen, 30,1 %). Median $30,50, Spanne $27–$50,12. Der höchste Einzelpreis im gesamten Halbjahr ($50,12) stammt aus dem APNIC-Raum — vermutlich ein sauberer, kleiner Block mit Premiumeigenschaften.

LACNIC: $31,33/IP über lediglich 3 Transaktionen (11.264 Adressen). Zu geringe Stichprobe für belastbare Aussagen.

AFRINIC: Keine Transaktionen. Die regulatorische Unsicherheit im AFRINIC-Raum blockiert weiterhin jede Marktaktivität.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 107 | $32,12 | $32,00 | 171.264 | 3.383 | $32,50 | $32,00 |

| ARIN | 141 | $35,11 | $35,00 | 266.240 | 1.788 | $33,00 | $33,50 |

| APNIC | 92 | $31,67 | $30,50 | 193.024 | 0 | $29,00 | $28,50 |

| LACNIC | 3 | $31,33 | $30,00 | 11.264 | 0 | $29,50 | $28,00 |

Transaktionsvolumen

Angebot & Blockgrößen

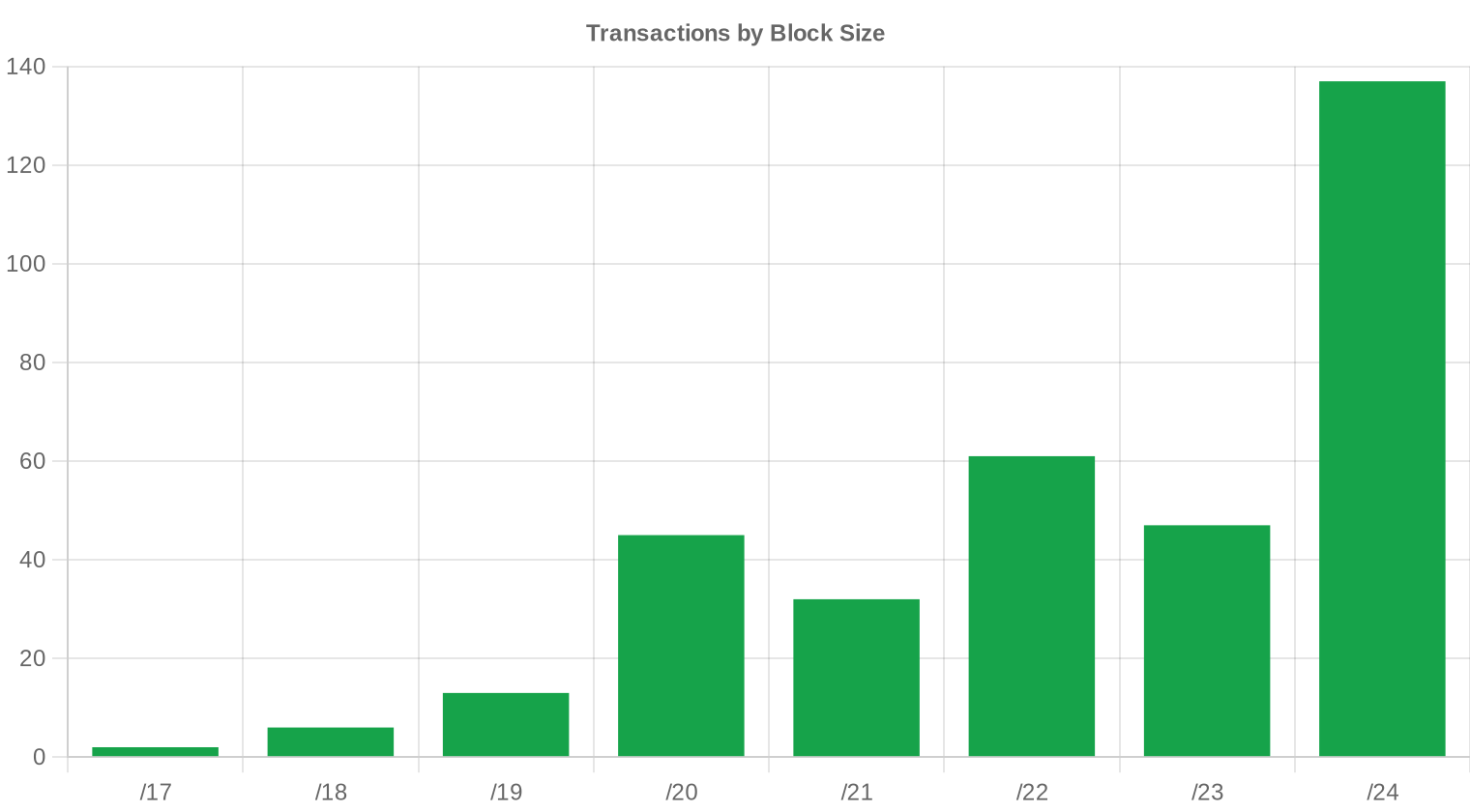

/24-Blöcke (256 Adressen) stellten mit 137 Transaktionen die mit Abstand häufigste Blockgröße — das entspricht 39,9 % aller Geschäfte. Kleine Blöcke dominieren, weil die Einstiegshürde niedrig ist und viele Käufer — insbesondere Hosting-Anbieter und kleine ISPs — nur begrenzte Adressmengen benötigen. Die Fragmentierung des Marktes in Kleinstlose drückt die durchschnittliche Losgröße nach unten und erhöht den relativen Transaktionsaufwand pro IP.

Geografische Aktivität

Länderspezifische Daten liegen für dieses Halbjahr nicht in ausreichender Granularität vor. Aus den RIR-Verteilungen lässt sich ableiten, dass Nordamerika (ARIN) und der asiatisch-pazifische Raum (APNIC) zusammen über 71 % des Adressvolumens ausmachten. Europa (RIPE) folgt mit knapp 27 % — hier bremst die Haltefrist das Angebotstempo.Registry-Transferaktivität

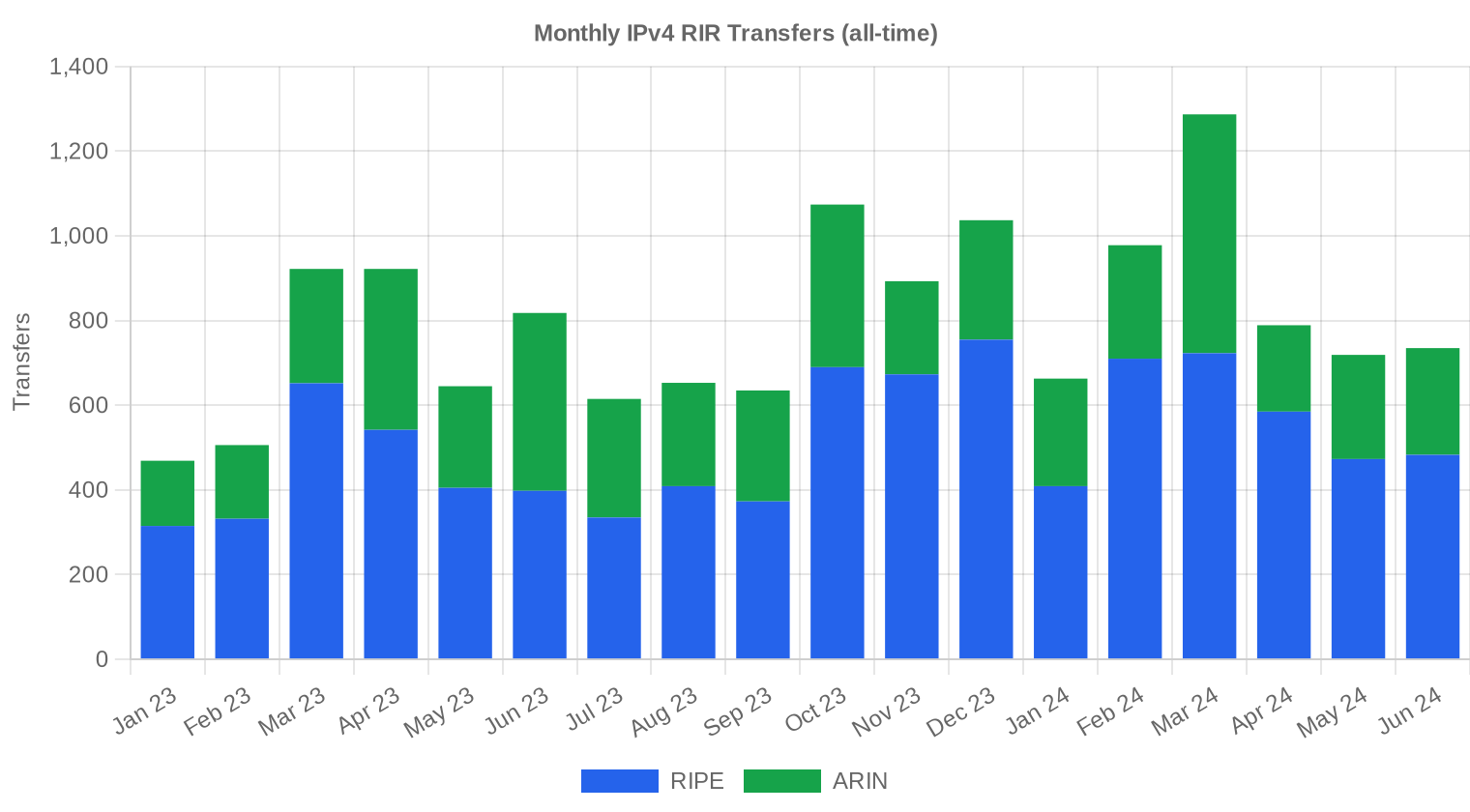

Im betrachteten 18-Monats-Zeitraum wurden insgesamt 5.171 RIR-registrierte Transfers erfasst. RIPE NCC führt mit 3.383 Transfers deutlich vor ARIN mit 1.788. Die Diskrepanz zwischen RIPE-Transfers und RIPE-Verkaufsvolumen deutet darauf hin, dass ein erheblicher Teil der RIPE-Transfers konzerninternen Umschichtungen oder Vorbereitungstransfers zuzurechnen ist und nicht dem offenen Markt.Langfristige Transfertrends

Über die vergangenen 18 Monate summieren sich die erfassten Transfers auf 14.360. Der Höchststand wurde im März 2024 erreicht — was auf saisonale Budgetfreigaben und das typische Q1-Einkaufsverhalten institutioneller Käufer hindeutet. RIPE hielt mit 64,5 % den Löwenanteil der Transferregistrierungen, ARIN folgte mit 35,5 %.| RIR | RIR-Transfers |

|---|---|

| RIPE | 9.262 |

| ARIN | 5.098 |

| RIR-Transfers | 14.360 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

Der durchschnittliche Preis pro IP wird bis Dezember 2024 voraussichtlich $31,40 erreichen, mit einer Schätzung von $31,61 pro IP für den nächsten Monat.

- RIPE: voraussichtlich $32,50 pro IP im nächsten Monat, mit Tendenz zu $32,00 bis Dezember 2024.

- ARIN: voraussichtlich $33,00 pro IP im nächsten Monat, mit Tendenz zu $33,50 bis Dezember 2024.

- APNIC: voraussichtlich $29,00 pro IP im nächsten Monat, mit Tendenz zu $28,50 bis Dezember 2024.

- LACNIC: voraussichtlich $29,50 pro IP im nächsten Monat, mit Tendenz zu $28,00 bis Dezember 2024.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $30,75 | $31,00 (+0,8%) | $30,00 (-2,4%) | mittel |

| /23 | $32,50 | $32,00 (-1,5%) | $31,50 (-3,1%) | mittel |

| /22 | $32,50 | $32,50 (0,0%) | $33,00 (+1,5%) | mittel |

| /21 | $30,00 | $30,00 (0,0%) | $30,00 (0,0%) | niedrig |

| /20 | $30,84 | $31,00 (+0,5%) | $32,00 (+3,8%) | niedrig |

| /19 | $36,00 | $35,50 (-1,4%) | $36,00 (0,0%) | niedrig |

| /18-/16 | $36,50 | $36,50 (0,0%) | $37,50 (+2,7%) | niedrig |

| /15-up | $51,50 | $50,00 (-2,9%) | $52,00 (+1,0%) | niedrig |

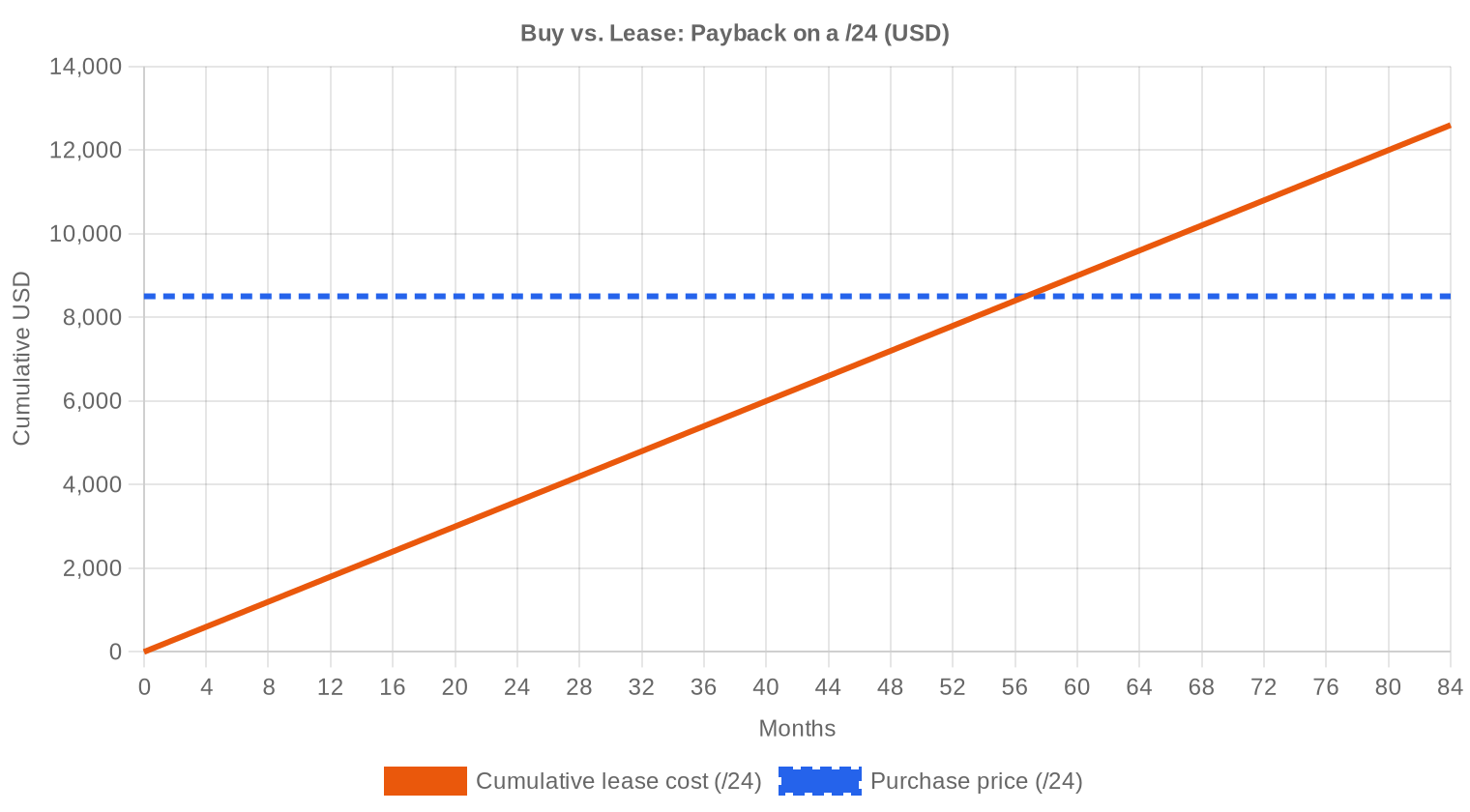

Redaktion: Kaufen oder Mieten?

Zum aktuellen Preisniveau von $33,22 pro IP und einem Mietpreis von $0,5859 pro IP und Monat liegt die rechnerische Amortisationsschwelle bei 56,7 Monaten — also knapp unter fünf Jahren. Ein /24-Block kostet im Kauf rund $8.504 und in der Miete $150 pro Monat. Wer den Adressraum länger als 4,7 Jahre benötigt, fährt mit dem Kauf besser. Die annualisierte Rendite für den Vermieter liegt bei 21,2 % — ein Wert, der deutlich über Anleiherenditen, Mietrenditen bei Gewerbeimmobilien und den meisten Dividendenstrategien liegt. Bei fallendem Kaufpreis sinkt allerdings der Wiederverkaufswert, was das Gesamtergebnis drückt. Unser Urteil: Kaufen — wenn der Zeithorizont stimmt und das Preisänderungsrisiko im Modell berücksichtigt wird.| /24 Kaufpreis | $8.504 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 56,7 Mon. (4,7 J.) |

| Brutto-Jahresrendite | 21,2% |

Was das für Sie bedeutet

Für Käufer: Die Preise fallen, aber die Abwärtsdynamik schwächt sich ab. Wer Adressen für operative Zwecke braucht, findet im aktuellen Umfeld ein besseres Einstiegsniveau als noch vor zwölf Monaten. Größere Blöcke aus dem APNIC- oder RIPE-Raum bieten 5–10 % Discount gegenüber ARIN. Verhandlungsspielraum ist vorhanden.Für Verkäufer: Der Rückgang von 19,2 % im Jahresvergleich ist erheblich. Wer ungenutzte Bestände hält und keinen operativen Bedarf hat, sollte die Veräußerung nicht weiter aufschieben — jedes Quartal reduziert den erzielbaren Erlös. Der Mietmarkt bietet eine Alternative, erfordert aber Verwaltungsaufwand und Mieterqualifikation.

Für Vermieter: Die Jahresrendite von 21,2 % ist attraktiv, setzt aber stabile Mietpreise voraus. Bei weiter fallendem Kaufmarkt könnte Mietpreisdruck folgen. Laufzeiten von mindestens 24 Monaten vertraglich sichern.

Für Blockinhaber: Die Fragmentierung in /24-Blöcke dominiert den Markt. Wer größere Blöcke (/20 oder größer) hält, kann durch kontrollierte Aufteilung Mehrwert realisieren — die Per-IP-Prämie kleiner Blöcke liegt typischerweise 15–25 % über dem Preis für große Lose.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

Ein /24-Block (256 Adressen) lag im Halbjahresschnitt bei rund $8.504. Für kleinere Blockgrößen ist ein Per-IP-Aufschlag von 15–25 % gegenüber dem Marktdurchschnitt üblich, während /16-Blöcke (65.536 Adressen) je nach Sauberkeit und RIR auf $28–$31 pro IP gehandelt werden. Die Preisspanne von $26 bis $50,12 im Halbjahr spiegelt diese Größen- und Qualitätsunterschiede wider.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Seit der IANA-Erschöpfung 2011 entwickelte sich der IPv4-Markt von einem Nischen- zum institutionellen Handelsmarkt. Die Preise stiegen von unter $10/IP (2014) auf einen Höchststand von über $55/IP Ende 2021 und Anfang 2022. Die Einführung der AWS-Gebühr für öffentliche IPv4-Adressen im Februar 2024 ($0,005/Stunde, ca. $43,80/Jahr) hat den Mietmarkt verändert und Kaufentscheidungen beschleunigt, den Gesamtmarkt aber nicht gestützt. Aktuell bei $33,22 hat der Markt rund 40 % vom Höchststand verloren — eine Korrektur, die sich 2024 fortgesetzt, aber verlangsamt hat.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Die Käuferseite wird dominiert von Cloud-Infrastrukturanbietern, mittelständischen ISPs und Hosting-Unternehmen. Auf der Verkäuferseite stehen weiterhin Altbestandshalter — Universitäten, Behörden und Unternehmen mit historischen Zuteilungen, die ihre Bestände monetarisieren. Insolvenzmasse und M&A-bedingte Veräußerungen liefern sporadisch größere Blöcke, die das mittlere Preissegment beeinflussen.IPv4 im Vergleich zu anderen Anlageklassen

IPv4-Adressen als Vermögenswert liefern im Mietmodell eine annualisierte Rendite von 21,2 % — deutlich über dem, was Gewerbeimmobilien (4–7 %), Unternehmensanleihen (5–7 %) oder Dividendenaktien (2–4 %) bieten. Der entscheidende Unterschied: IPv4 hat ein definites Verfallsdatum, auch wenn dieses noch Jahre entfernt liegt. Die Kapitalrendite sinkt bei fallenden Marktwerten, was den Break-Even nach vorne zieht und das Reinvestitionsrisiko erhöht.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 21,2% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

Die IPv6-Verbreitung liegt laut Google-Messungen weltweit bei rund 40–45 % der Endnutzer, aber die Unternehmens- und Infrastrukturadoption hinkt weit hinterher. Dual-Stack bleibt die Norm; reiner IPv6-Betrieb ist für die meisten kommerziellen Dienste keine Option. IPv4 wird mindestens noch 8–10 Jahre als produktionsrelevantes Protokoll benötigt — die Frage ist nicht ob, sondern wie schnell der Bedarf sinkt.KI- und Cloud-Infrastrukturnachfrage

Der Aufbau von KI-Recheninfrastruktur — Trainingszentren und Inferenz-Farmen — erfordert öffentlich erreichbare IP-Adressen für API-Endpunkte, Modellverteilung und Datenaufnahme. Große KI-Anbieter sichern sich zunehmend /16- und /15-Blöcke, was im oberen Marktsegment für Nachfragedruck sorgt. Dieser Effekt ist bisher preislich nicht isolierbar, dürfte sich aber in der zweiten Jahreshälfte verstärken.Was den Wert eines IPv4-Blocks bestimmt

Die wichtigsten Werttreiber eines IPv4-Blocks sind: Blacklist-Freiheit, Spam-Datenbank-Sauberkeit, Alter der Zuteilung (ältere Blöcke sind oft weniger belastet), RIR-Zugehörigkeit und Übertragbarkeit. ARIN-Blöcke erzielen im Schnitt $3 mehr pro IP als RIPE- oder APNIC-Blöcke — die US-Nachfrage und die weniger restriktiven Transferregeln schlagen sich direkt im Preis nieder.Verkaufen oder Vermieten: Entscheidungsrahmen

Bei einem Kaufpreis von $33,22 und Monatsmieten von $0,59 pro IP beträgt der Rückfluss für Vermieter 1,77 % pro Monat auf den aktuellen Marktwert. Verkaufen ist dann vorzuziehen, wenn der Halter kein Mietmanagement betreiben will oder von weiter fallenden Preisen ausgeht — bei einem Jahresrückgang von 19,2 % kann ein halbes Jahr Mieteinnahme den Wertverlust nicht kompensieren. Wer hingegen an eine Preisstabilisierung bei $30–$31 glaubt, maximiert den Gesamtertrag durch Vermietung bis zu diesem Niveau und verkauft dann.| /24 Kaufpreis | $8.504 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 56,7 Mon. (4,7 J.) |

| Brutto-Jahresrendite | 21,2% |

RIPE NCC 24-Monats-Transferbeschränkung

Die 24-Monats-Haltefrist des RIPE NCC schränkt das kurzfristige Handelsvolumen im europäischen Raum ein und wirkt als faktische Angebotsbremse. Blöcke, die im ersten Halbjahr 2022 erworben wurden, werden erst jetzt übertragbar — zu einem Marktpreis, der deutlich unter dem damaligen Einkaufspreis liegt. Für Halter, die damals über $45/IP bezahlt haben, bedeutet die Regel einen erzwungenen Buchverlust von über 25 %.Transaktionsgrößenverteilung

Die durchschnittliche Losgröße fiel auf 63.595 Adressen — gegenüber 103.959 im zweiten Halbjahr 2023 und 165.410 im Vorjahreshalbjahr. 245 der 343 Transaktionen (71,4 %) fielen in die Kategorie unter $50.000, machten aber nur $4,0 Mio. des Gesamtvolumens aus. Die zwei Transaktionen über $1 Mio. summierten sich auf $2,18 Mio. — der Großhandelsmarkt ist dünn, das Geschäft verlagert sich in den Mittelstand.Top-Handelsländer

Mangels granularer Länderdaten für dieses Halbjahr stützen wir uns auf die RIR-Verteilung als Annäherung: Nordamerika (ARIN, 41,1 % des Adressvolumens) und der asiatisch-pazifische Raum (APNIC, 30,1 %) stellen die aktivsten Regionen. Europa bleibt mit 26,7 % ein bedeutender, aber durch die RIPE-Haltefrist angebotsseitig eingeschränkter Markt.BEAD-Breitbandprogramm

Das US-Breitbandförderprogramm BEAD mit einem Volumen von rund $42 Mrd. wird in den kommenden Quartalen zu zusätzlicher Nachfrage nach /20- bis /18-Blöcken führen, wenn regionale ISPs ihre Netzausbauprojekte starten. Dieser Nachfrageimpuls ist zeitlich verzögert — die Mittelfreigabe erfolgt schrittweise ab Ende 2024 — dürfte aber das mittlere Preissegment stützen. Für Halter größerer ARIN-Blöcke bietet BEAD eine mögliche Exitgelegenheit zu stabileren Preisen.Hyperscaler-IPv4-Bestände

Die großen Cloud-Anbieter — AWS, Microsoft, Google — halten zusammen geschätzt über 100 Mio. IPv4-Adressen. AWS hat mit der Einführung der $0,005/Stunde-Gebühr für öffentliche IPv4-Adressen ein Signal gesetzt, das den Mietmarkt direkt beeinflusst: Die implizite Jahresgebühr von $43,80 pro Adresse liegt deutlich über dem Marktmietpreis von $7,03 und schafft Anreize für eigene Beschaffung. Ob einer der Großhalter Bestände auf den Sekundärmarkt gibt, bleibt spekulativ — wäre aber ein marktbewegendes Ereignis.Makroökonomische Bedingungen und Marktauswirkungen

Die Zinspolitik der Zentralbanken — insbesondere der Fed und der EZB — hält die Kapitalkosten hoch, was die Bereitschaft für größere IP-Ankäufe bei kapitalintensiven Unternehmen bremst. IT-Budgets wachsen 2024 nominal, aber der Anteil für IPv4-Beschaffung steht in Konkurrenz zu Cloud-Migration und Sicherheitsinvestitionen. Der starke Dollar verteuert Käufe für Abnehmer außerhalb des Dollarraums zusätzlich.Modellaktualisierung & Kalibrierung

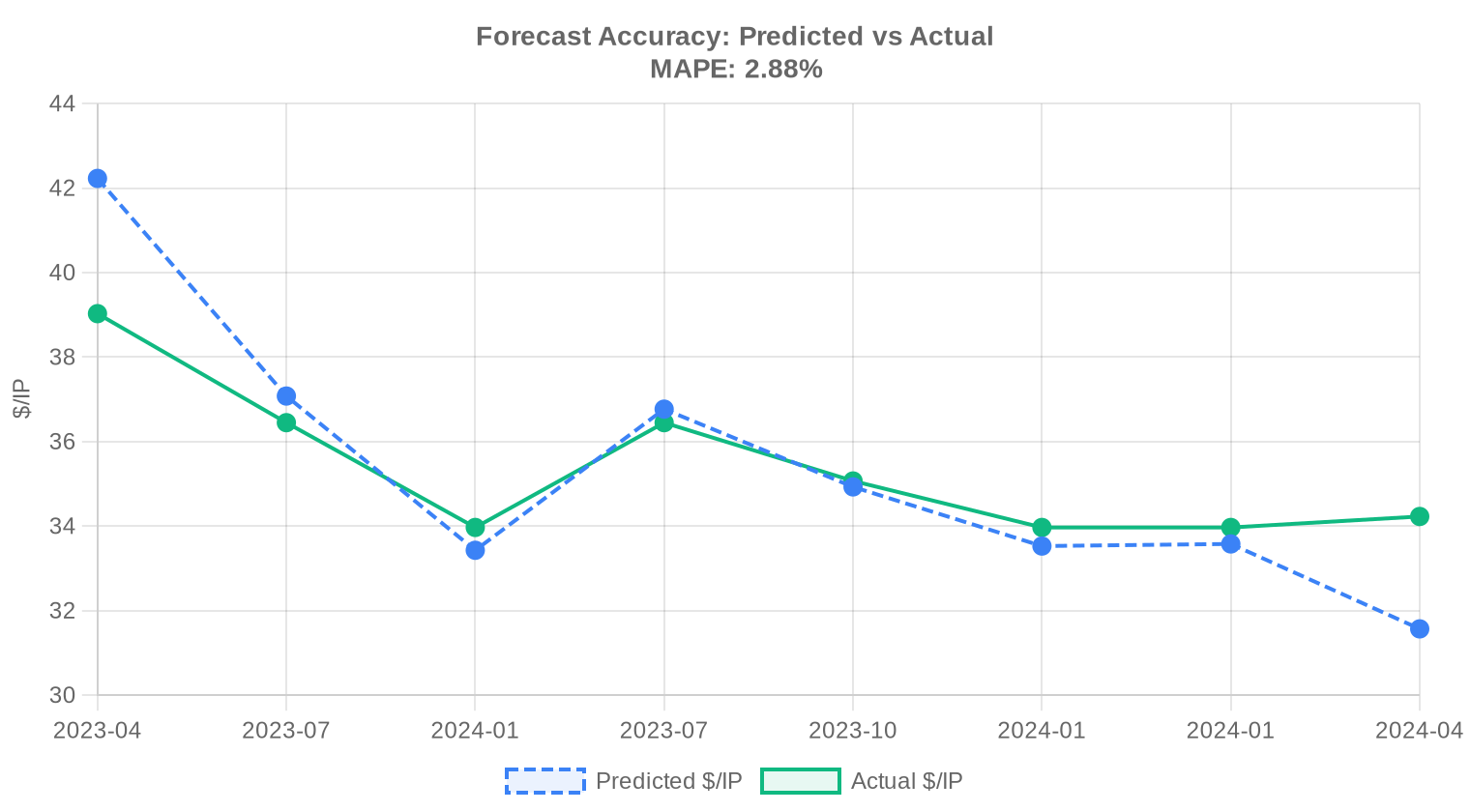

Wir haben unsere früheren Prognosen mit den tatsächlichen Marktergebnissen abgeglichen und das Modell für diesen Bericht neu kalibriert. Das aktualisierte Modell gewichtet jüngere Preisbewegungen stärker, passt die Prognoseintervalle dynamisch an die aktuellen Marktbedingungen an und korrigiert systematische Verzerrungen aus früheren Prognosen. Die nachfolgende Grafik und Tabelle zeigen den Vergleich zwischen unseren Prognosen und den tatsächlichen Ergebnissen.

| Berichtsperiode | Zielmonat | Prognose | Tatsächlich | Abweichung |

|---|---|---|---|---|

| 2023 | 2024-01 | $33 | $34 | -2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

| 2023-H2 | 2024-01 | $34 | $34 | -1% |

| 2023-Q4 | 2024-01 | $34 | $34 | -1% |

| 2024-Q1 | 2024-04 | $32 | $34 | -8% |

Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Datenquellen

- Hilco Streambank — Abgeschlossene Auktionstransaktionen

- RIPE NCC — Inter-RIR- und Intra-RIR-Transferstatistiken

- ARIN — Nordamerikanische Transferberichte und Wartelistendaten

- APNIC — Asien-Pazifik-Transferaufzeichnungen

- LACNIC — Lateinamerika- und Karibik-Transferdaten

- IPv4Center.com — Eigene Marktplatz-Transaktions- und Leasingpreisdaten

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hoch war der durchschnittliche IPv4-Preis in Erstes Halbjahr 2024?

In Erstes Halbjahr 2024 wurden IPv4-Adressen im Schnitt zu $33,22 pro IP gehandelt, der Median lag bei $32,50.

Welches RIR hatte in Erstes Halbjahr 2024 die teuersten IPv4-Adressen?

Die Region ARIN erzielte in Erstes Halbjahr 2024 den höchsten Durchschnittspreis pro IP.

Wie sieht die IPv4-Preisprognose aus?

Basierend auf der Regressionsanalyse historischer Daten wird der Durchschnittspreis pro IP bis Dezember 2024 bei rund $31,40 erwartet. Das ist eine Projektion, keine Garantie.

Ist es derzeit besser, IPv4 zu kaufen oder zu mieten?

Auf aktuellem Preisniveau amortisiert sich ein Kauf in rund 56,7 Monaten. Unter etwa 90 Monaten ist Kaufen meist die stärkere langfristige Wahl; darüber schont Leasing das Kapital.